摘 要

近期,各地方省级两会相继召开,预算报告、对预算执行情况的审查结果报告、政府工作报告陆续公布,关于地方政府债务和财政收支压力,有哪些细节值得我们关注?

(1)各省化债表述中能看出什么?

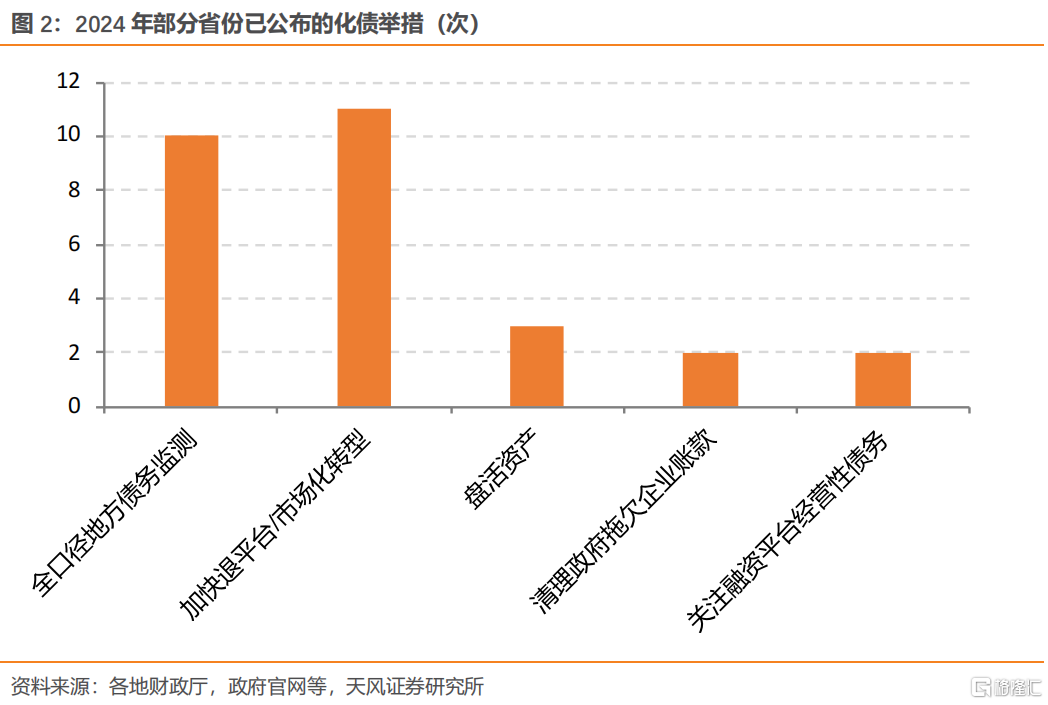

化债进入后半程。“全口径地方债务监测”和“加快退平台/市场化转型”成为提及最多的政策,而2023年提及较多的盘活资产、清理政府欠款等明显减少。

具体来看,部分省份的表述值得关注:

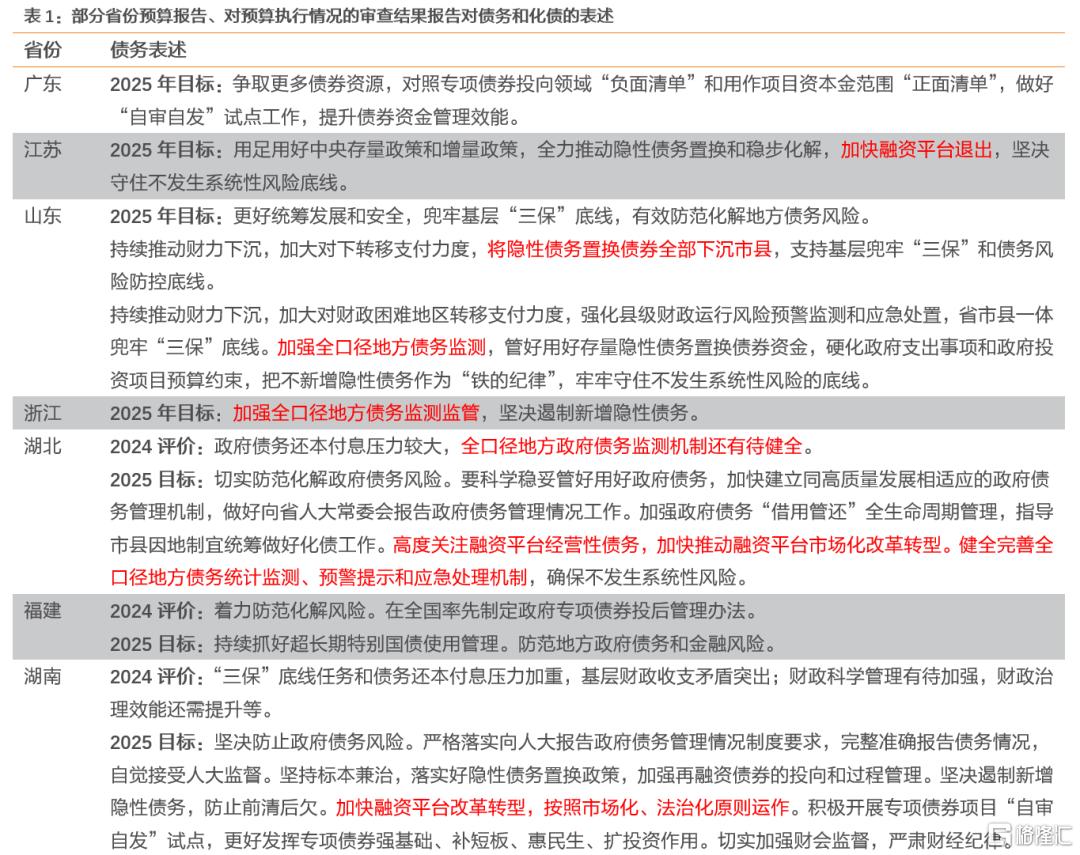

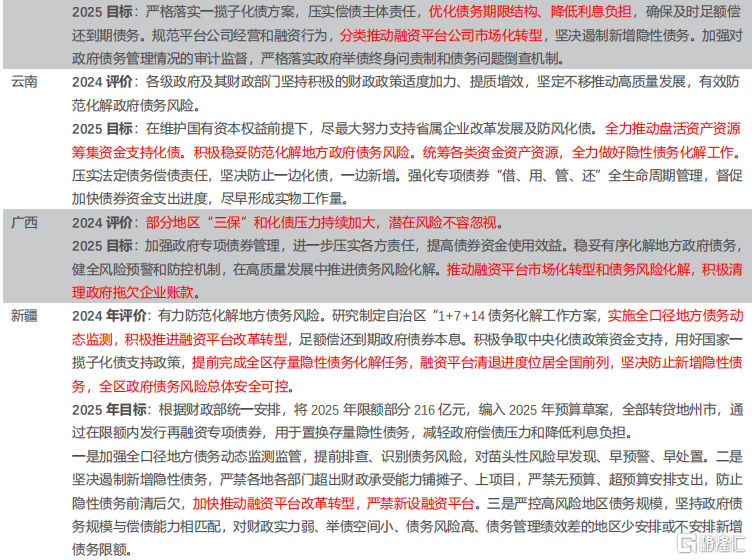

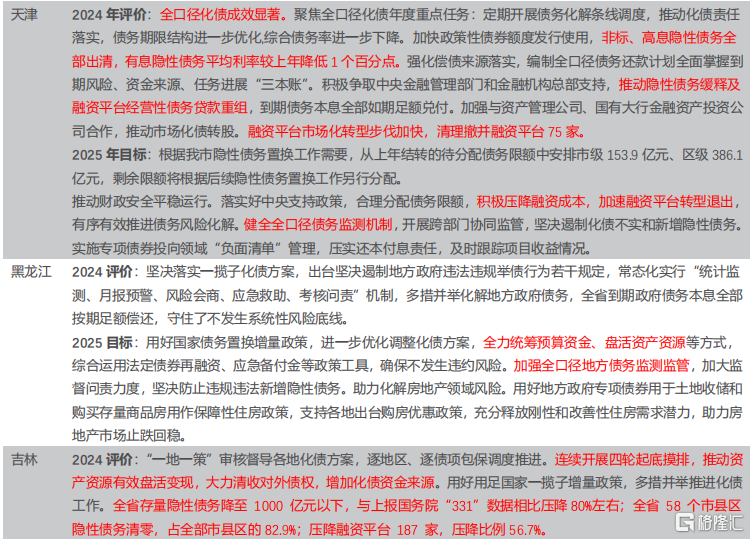

部分重点省份化债进度较快,其中,内蒙古特别提及“自治区化债工作取得突破性进展,有望率先退出高风险省份。化债工作得到财政部高度认可和肯定,作为唯一介绍化债经验的省份在全国财政工作会上交流发言”。天津表示“全口径化债成效显著,非标、高息隐性债务全部出清”。吉林表示“全省存量隐性债务降至 1000 亿元以下,与上报国务院“331”数据相比压降80%左右;全省 58 个市县区隐性债务清零,占全部市县区的82.9%”。

非重点省份中,新疆表示“提前完成全区存量隐性债务化解任务,融资平台清退进度位居全国前列,全区政府债务风险总体安全可控”。

各省化债发力点和侧重点有一定差异。例如湖北提出“高度关注融资平台经营性债务”;河北提出“督促市县进一步加大自身化债力度,确保完成年度化解任务”;云南提出“全力推动盘活资产资源筹集资金支持化债”;广西提出“积极清理政府拖欠企业账款”;天津表示“积极争取中央金融管理部门和金融机构总部支持,推动隐性债务缓释及融资平台经营性债务贷款重组。加强与资产管理公司、国有大行金融资产投资公司合作,推动市场化债转股”等。

(2)哪个省份化债最受益?

从部分省份预算报告看,新增专项债限额已包含3年的置换债额度,并且2025年和2026年的置换债额度与2024年基本持平。简单按照3年持平来计算,重点省份的获配额度对城投有息债务的覆盖程度普遍较高,比如辽宁、黑龙江、宁夏、青海、内蒙古等。非重点省份中山西、湖南、安徽的占比靠前。

(3)经济财政债务数据有何变化?

经济实力方面,上海超过湖南,排名升至全国第九;北京超过河北,排名升至十二位。财政收入方面,体量上,江苏首次突破1万亿元;增速上,西藏、吉林、新疆增速居前,海南、广东、河南、青海出现负增长。财政自给率方面,2024年较多省份财政自给率出现下降。财政自给率靠后的省份多数为重点省份。

(4)2025年地方财政怎么样?

已公布一般公共预算收入的21个省份中,有12个省份未达到年初增速目标。新疆、广东、陕西、黑龙江4省维持2025年目标增速不变,大多数省份下调。

大多数省份在预算报告中均表示“财政紧平衡”将持续,并且预计2025年“财政收支矛盾将更加突出”。对于确保完成2025年预算任务的工作措施,普遍强调“实施更加积极的财政政策”。

综合来看,我们预计2025年财政收支延续紧平衡

风险提示:地方政府财政预算数据与决算数据存在差异,地方政府债务风险,经济恢复不及预期。

正文

近期,各地方省级两会相继召开,预算报告、对预算执行情况的审查结果报告、政府工作报告陆续公布,关于地方政府债务和财政收支压力,有哪些细节值得我们关注?

01

经济财政数据如何看待?

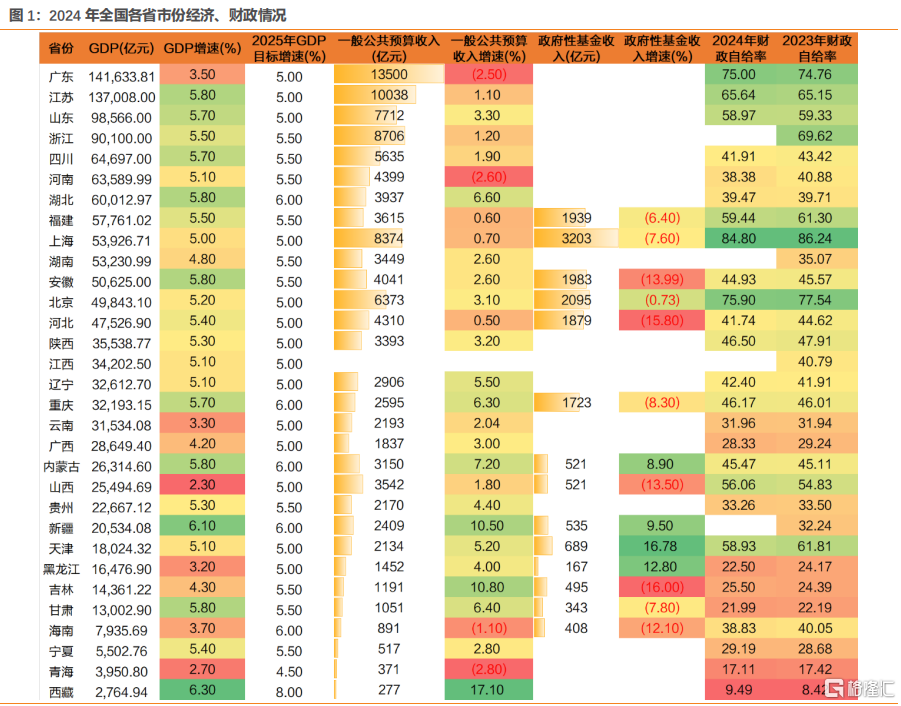

首先看31个省级行政区的经济、财力情况,数据来源包括但不限于各省《政府工作报告》、《关于2024年预算执行情况和2025年预算草案的报告》,以及财政、统计等政府部门公开发布的信息。

经济实力上,2024年全国GDP总量134.91万亿元,按不变价格计算,比上年增长5.0%。分区域来看,体量上,上海超过湖南,排名升至全国第九。北京超过河北,排名升至十二位;增速上,前5名分别为西藏、新疆、江苏、湖北、安徽,后5名分别为广东、云南、黑龙江、青海、山西。

财政收入上,2024年全国一般公共预算收入21.97万亿元,同比增长1.3%。分区域来看,体量上,广东和江苏一般公共预算收入超过1万亿元,江苏首次突破1万亿元;浙江、上海、山东、北京、四川均超过5000亿元;增速上,西藏、吉林、新疆、内蒙古、湖北、甘肃、重庆、辽宁、天津增速居前,均在5%以上;海南、广东、河南、青海出现负增长。

财政自给率方面,根据已公布的一般公共预算收支数据计算,2024年全国过半数省份财政自给率出现下降。其中天津、河北、河南的财政自给率下降幅度靠前。财政自给率高于50%的省市有上海、北京、广东、江苏、福建、山东、天津、山西。财政自给率靠后的省份有西藏、青海、甘肃、黑龙江、吉林、广西、宁夏、云南、贵州、河南,绝大多数都为重点省份。

02

各省对于化债怎么说?

截至2月3日,从已公开2024年预算执行报告来看,对2024年的总结评价中,多数地方都表示实施全口径地方债务动态监测,推动融资平台公司改革转型,坚决防止新增隐性债务。相较2023年,推进融资平台公司转型发展的相关表述出现频率明显上升。

而有的省份预算报告中还使用了更加积极具体的表述。

例如新疆表示“提前完成全区存量隐性债务化解任务,融资平台清退进度位居全国前列,全区政府债务风险总体安全可控”;

天津表示“全口径化债成效显著,非标、高息隐性债务全部出清”;

吉林表示“全省存量隐性债务降至1000亿元以下,与上报国务院“331”数据相比压降80%左右;全省58个市县区隐性债务清零,占全部市县区的82.9%”。

内蒙古特别提及“自治区化债工作取得突破性进展,有望率先退出高风险省份。化债工作得到财政部高度认可和肯定,作为唯一介绍化债经验的省份在全国财政工作会上交流发言。”

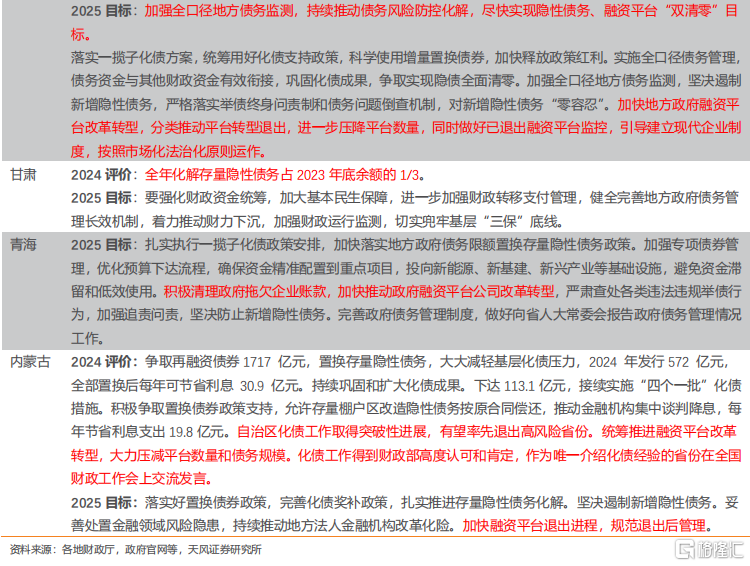

从2025年的目标举措上,也能看出目前各省化债工作的发力点。各地普遍强调一个“加强”和一个“加快”——“加强全口径地方债务监测监管,加快分类推动融资平台公司改革转型”。

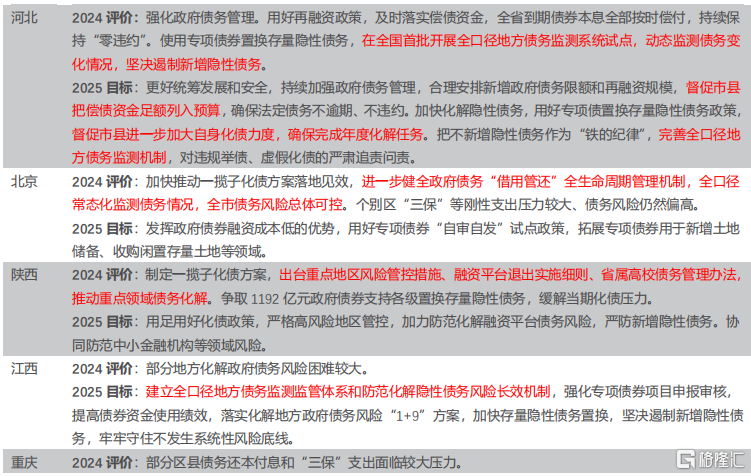

对平台转型问题,湖南强调要“按照市场化、法治化原则运作”;陕西表示“出台了融资平台退出实施细则”;新疆表示“严禁新设融资平台”;吉林表示要“做好已退出融资平台监控,引导建立现代企业制度,按照市场化法治化原则运作”。

而部分地区的预算报告中可以看到其他表述,或许说明了各省化债发力点和侧重点的差异。例如湖北提出“高度关注融资平台经营性债务”;河北提出“督促市县进一步加大自身化债力度,确保完成年度化解任务”;云南提出“全力推动盘活资产资源筹集资金支持化债”;广西提出“积极清理政府拖欠企业账款”;天津表示“积极争取中央金融管理部门和金融机构总部支持,推动隐性债务缓释及融资平台经营性债务贷款重组。加强与资产管理公司、国有大行金融资产投资公司合作,推动市场化债转股”等。

03

2024年各地地方债如何变化?

去年11月,财政部宣布从2024年开始,连续五年每年从新增地方政府专项债券中安排8000亿元,补充政府性基金财力,专门用于化债,累计可置换隐性债务4万亿元。

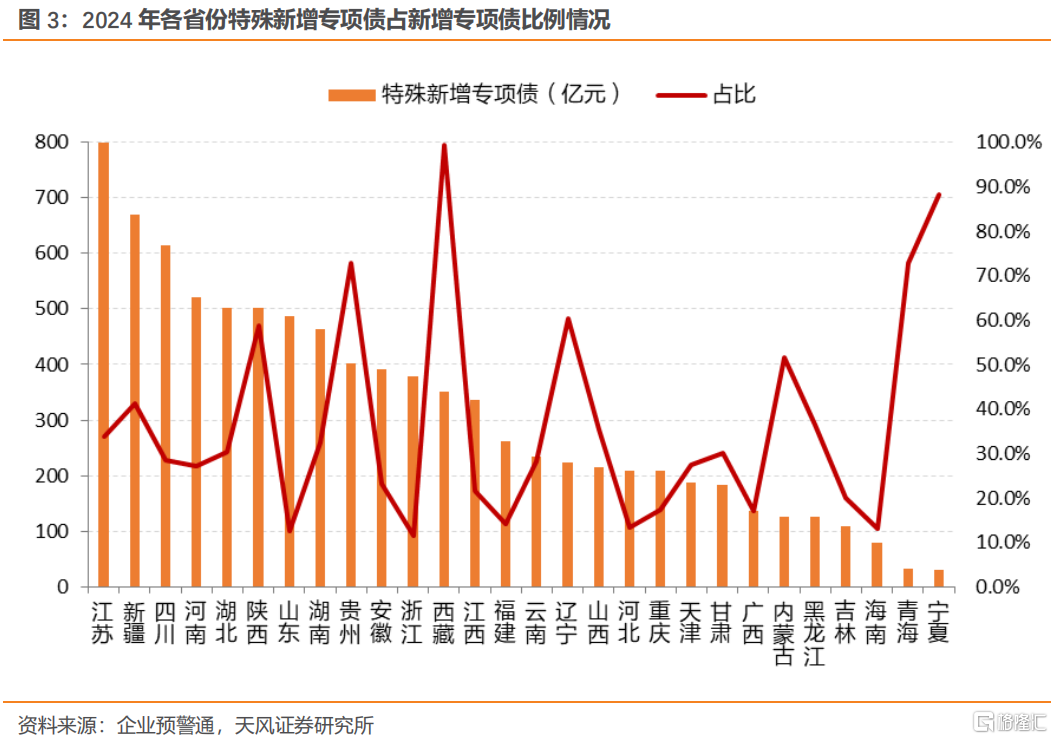

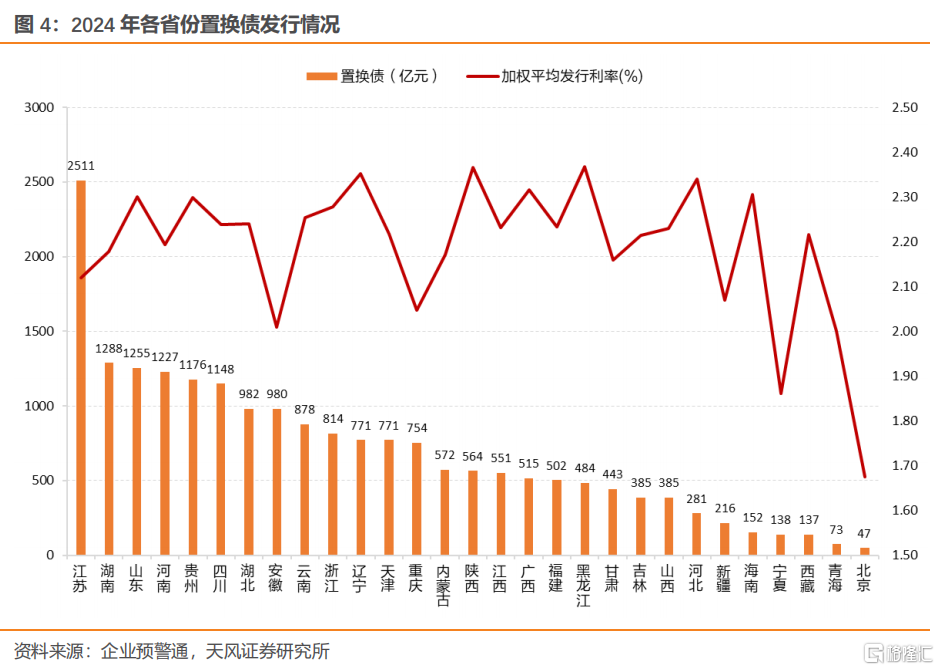

从发行规模来看,江苏、新疆、四川、河南、湖北和陕西靠前,均在500亿元以上;从新增专项债中特殊新增专项债的比重来看,占比靠前的地区多数为重点省份,比如宁夏(88.2%)、贵州(72.7%)、青海(72.7%)、辽宁(60.3%)。

在47号文“严控12个重点省份新建政府投资项目,严格清理规范在建政府投资项目,以控制债务风险”的约束下,我们预计未来特殊新增专项债的比重仍然会向重点省份倾斜。

去年12月,国务院发布《关于优化完善地方政府专项债券管理机制的意见》[1],开展专项债券项目“自审自发”试点。广东(含深圳)、江苏、山东(含青岛)、四川、浙江(含宁波)、北京、上海、福建(含厦门)、湖南、安徽和河北雄安新区作为首批专项债项目“自审自发”试点地区,滚动组织筛选形成本地区项目清单,报经省级政府审核批准后不再报国家发展改革委、财政部审核,可立即组织发行专项债券。

我们预计“自审自发”试点省份,可能会率先拓展专项债券用于新增土地储备、收购闲置存量土地。

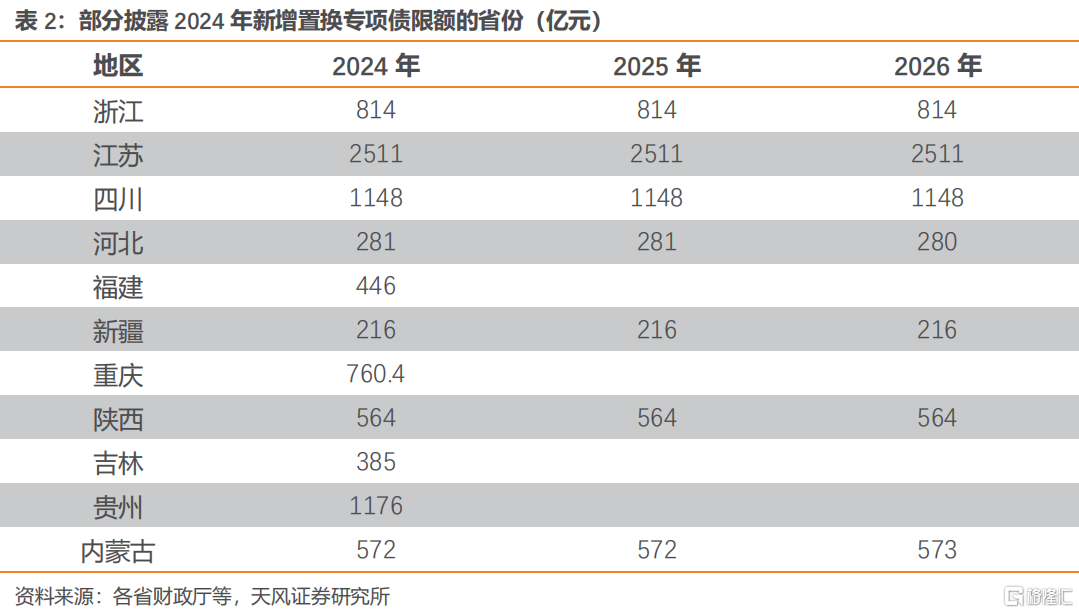

此外,根据化债安排,新增6万亿元地方政府债务限额,一次报批,分三年实施,2024—2026年每年2万亿元,支持地方用于置换各类隐性债务。

从财政部下达各地2024年地方政府债务限额情况来看, 2025年和2026年的置换债额度与2024年基本持平。

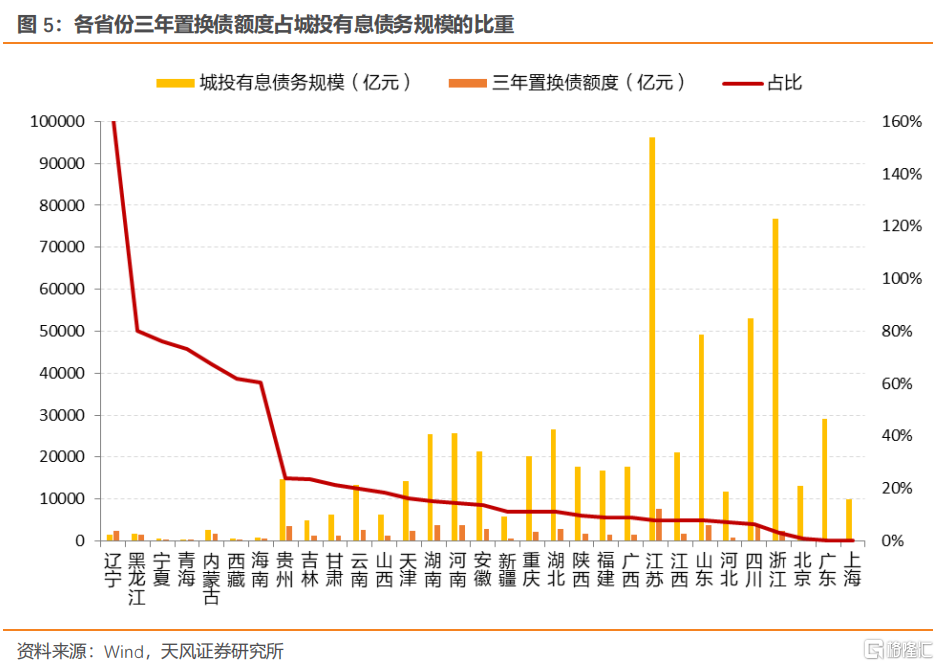

因此,2024年各省的发行规模占比可以看做是6万亿置换存量隐债额度的分配比例,那么置换额度并未明显向12个重点省份倾斜。简单按此关系计算本轮6万亿置换存量隐债各地区的获配额度占城投有息债务的比例。

我们发现重点省份的占比普遍较高,比如辽宁、黑龙江、宁夏、青海、内蒙古等,可能的原因是这些地区发债城投相对较少。而置换债能够覆盖城投大部分有息债务,意味着这些地区发债城投的受益程度可能更大。非重点省份中山西、湖南、安徽的占比靠前。

但我们也注意到重点省份中广西、重庆的占比较低,可能意味着这些地区债务系统中城投有息债务形式的隐债负担相对不大。

04

2025年地方财政怎么看?

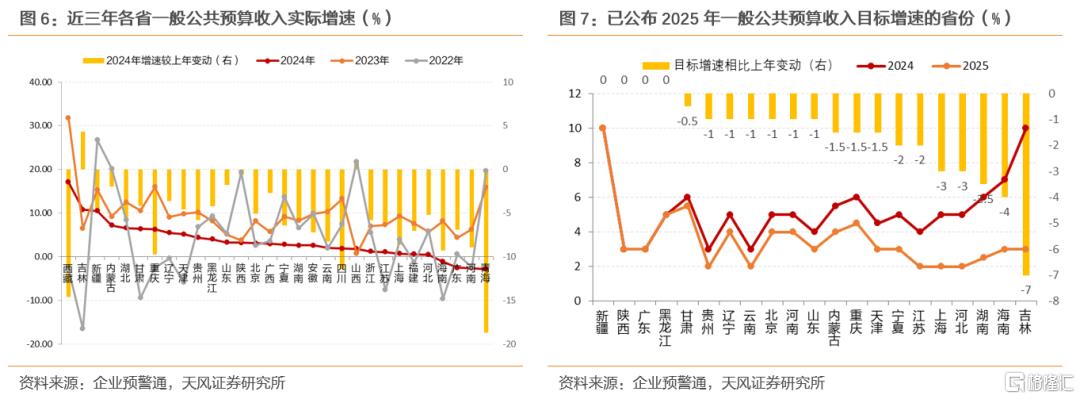

各地2024年财政增收压力较大,2024年仅吉林和山西的一般公共预算收入同比增速变动为正,主要是各地2022年实施大规模增值税留抵退税政策导致偏低的基数导致2023年的增速较高导致。

部分省份同比增速低于去年初制定的目标,已公布数据的21个省份中,有12个省份未达到年初增速目标。其中海南、河南、广东、河北、上海的实际增速距离目标差距较大。上海在预算报告中给出了三点原因:“一是因疫情原因实施的制造业中小微企业缓税政策于2023年到期,缓税收入集中入库,抬高了收入基数;二是国家陆续出台个人所得税专项附加扣除标准提高、先进制造业企业增值税加计抵减等税收优惠政策,短期内对财政收入带来减收影响;三是物价持续低位运行,拉低了以现价计算的财政收入。”

大多数省份下调2025年一般预算收入目标。已公布2025年一般公共预算收入的17个省份中,除新疆、广东、陕西、黑龙江4省维持不变外,其余省份均较2024年下调了一般公共预算收入目标,下调幅度在0.5-7个百分点。

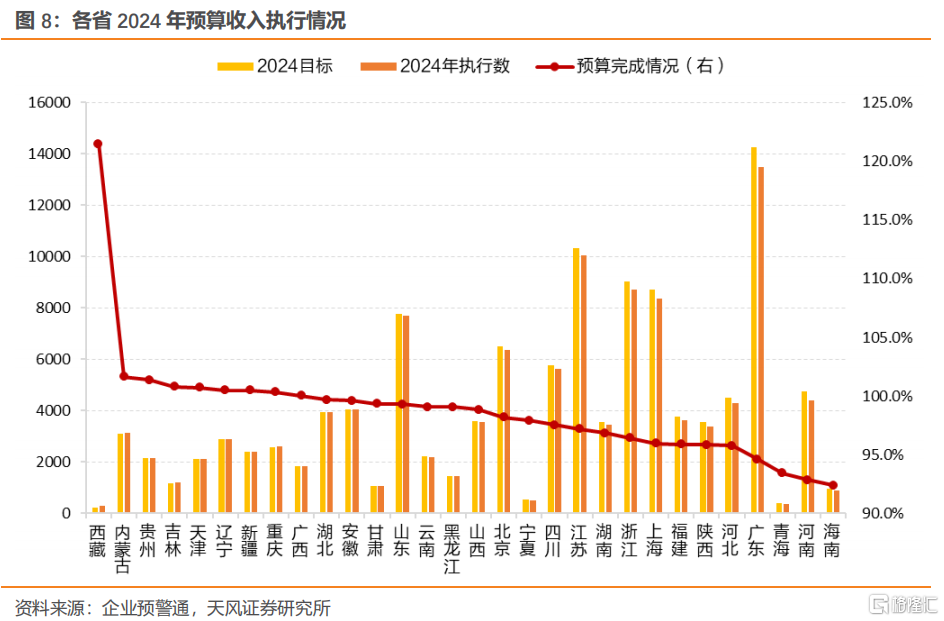

从2024年预算收入执行情况来看,吉林、天津、辽宁、新疆、重庆、广西预算收入完成情况较好,均在100%以上;有21个省份未完成年初制定的预算收入目标数,其中广东、青海、河南、海南的预算收入完成情况靠后。

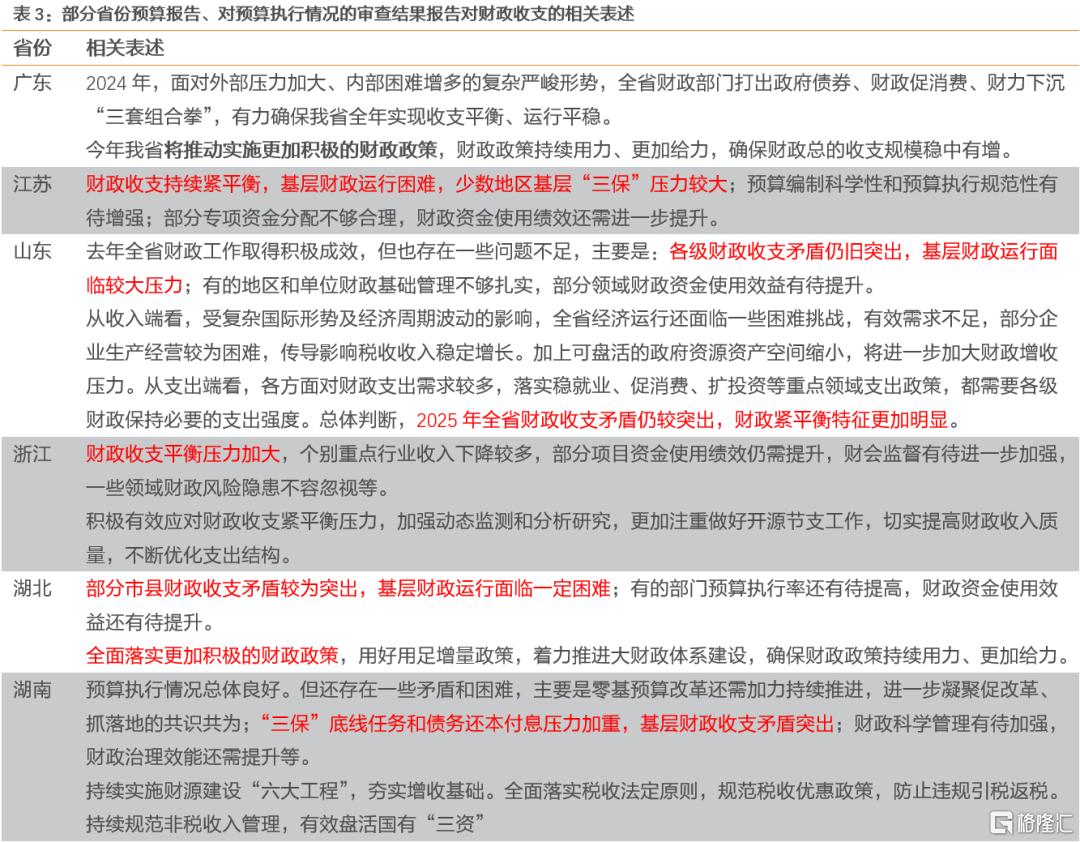

各省预算报告和预算审查报告对财政收支压力如何评价和展望?

大多数省份均表示“财政紧平衡”将持续,并且预计2025年“财政收支矛盾将更加突出”。对于确保完成2025年预算任务的工作措施,普遍强调“实施更加积极的财政政策”。

此外,地方政府面临的财政收支压力仍较大。多地表示“基层财政运行困难,‘三保’压力较大”。部分省份的表述相对更不容乐观,例如云南表示“预计经济回升向好带动收入增长效应将晚于、小于全国”;广西表示“部分地区“三保”和化债压力持续加大”;天津表示“收支矛盾十分突出”。

综合来看,我们预计2025年财政收支延续紧平衡,中央财政发力是主要抓手。对此,梳理部分省份相关表述结合中央经济工作会议来看,化债工作仍然在路上,地方政府面临的债务压力仍大,但是中央财政还有比较大的举债空间和赤字提升空间。

风险提示地方政府财政预算数据与决算数据存在差异,地方政府债务风险,经济恢复不及预期。

风险提示地方政府财政预算数据与决算数据存在差异,地方政府债务风险,经济恢复不及预期。

注:本文为天风证券2025年2月5日研究报告《各省两会报告看化债》,分析师:孙彬彬S1110516090003、孟万林S1110521060003、涂靖靖S1110524100002

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/4278.html