摘要

季报信披内容进一步规范。本次四季报为2024年11月29日沪深交易所发布《业务指引第7号—中期报告和季度报告(试行)》后的首次季报披露,信息披露进一步规范,其中新增或优化方向主要包括运营指标口径统一、明确区域竞品分析以及分业态重要事项披露等(如产权项目租约剩余期限和重要租户信息,能源项目电价及国补情况说明等)。我们认为当前披露信息较此前有实质性优化,或帮助投资者更好把握项目基本面动态。

基本面韧性分化,部分项目经营持续承压。1)产业园:产业园区或仍处于本轮周期筑底阶段,竞争加剧背景下,大多数项目开始主动或被动“以价换量”,主动管理价值进一步突出。我们统计同口径下,四季度产业园板块收入环比下降3.8%。2)物流仓储:由于部分项目出租率修复及四季度零售旺季带来阶段性需求回暖,我们统计同口径下物流仓储板块收入环比提升1.9%,下行趋势有所减缓,好于我们预期,但同比仍下滑6.9%,显示在宏观经济弱复苏背景下经营压力仍存。3)保租房:经营维持韧性,部分项目竞品影响有待后续观察。我们统计同口径下保租房板块收入环比提升2.1%,较上季度进一步改善,主要得益于城投宽庭REIT季度收入改善(环比提升6%)。4)消费:促内需背景下,消费REITs经营有望保持稳健表现。以季报披露数据来看,大部分项目表现稳中有升。5)高速:同比降幅进一步收窄,基本面改善趋势有望延续。我们测算可比口径下四季度高速板块收入同比降幅收窄至-1.0%(3Q24为-8.7%)。6)环保能源:水务表现稳健,生物质发电受垃圾减量分流持续影响。能源项目表现分化,水电表现好于同业,新能源项目电量普遍承压。

可供分配金额整体下滑,全年完成度达标。分配金额来看,我们测算四季度及2024年全年REITs整体可供分配金额同比均下滑9%(基于可比口径计算)。完成度来看,我们测算REITs四季度及2024年全年分别达成管理人全年预测的25%及103%,整体符合市场预期。

风险:项目经营修复不及预期;市场建设不及预期;长端利率大幅上行。正文

四季度项目经营回顾与展望:韧性与挑战

产业园

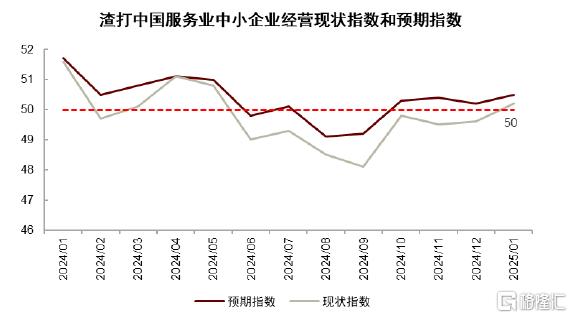

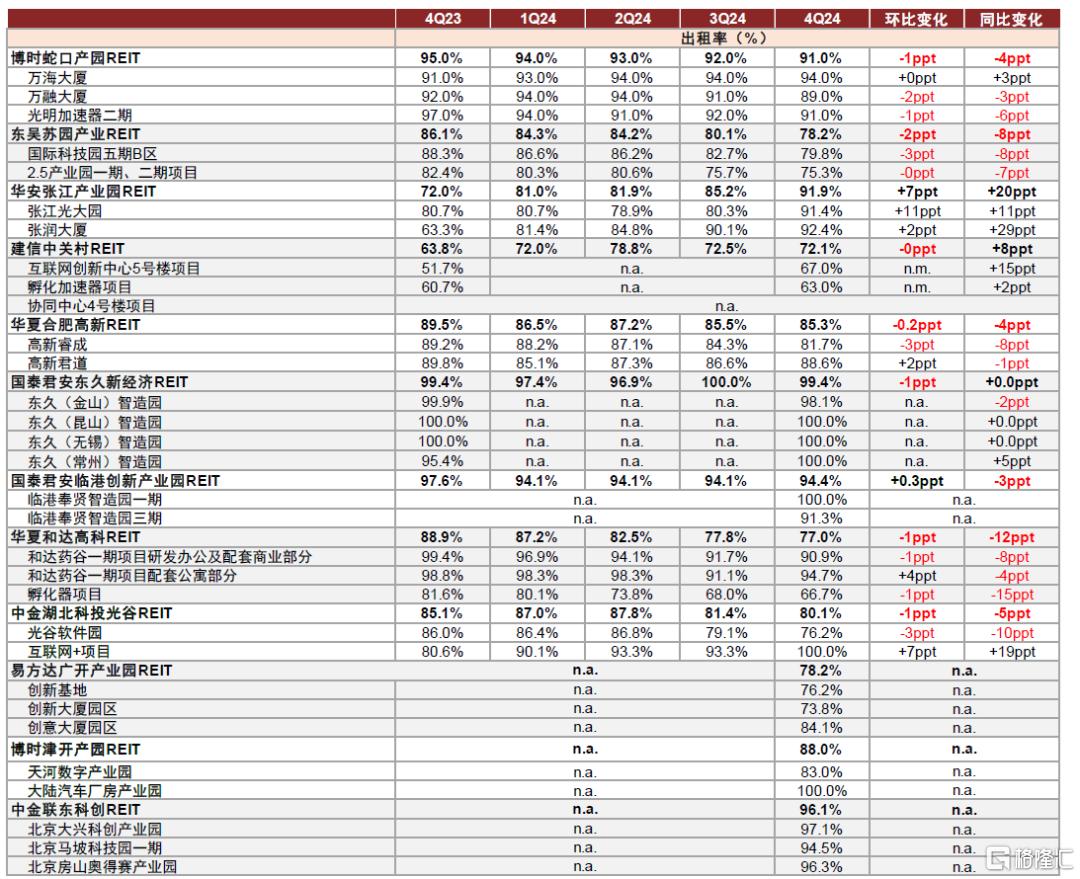

产业园区行业仍面临挑战。我们认为产业园区或仍处于本轮周期筑底阶段,资产运营持续面临挑战。供需方面来看,产业园需求全面修复或仍需时间:我们跟踪渣打中国中小企业信心指数显示制造业中小企业经营活动提速,而服务业中小企业(即商办类产业园主要租户类型)经营指数则仍位于收缩区间;在上述背景下,我们看到多数产业园项目四季报中均提及企业降本增效带来的租赁需求缩减。综合来看,我们认为现阶段产业园区仍面临三大挑战,包括新增供给冲击、存量市场竞争(以降价为主要手段)以及写字楼市场降价冲击。

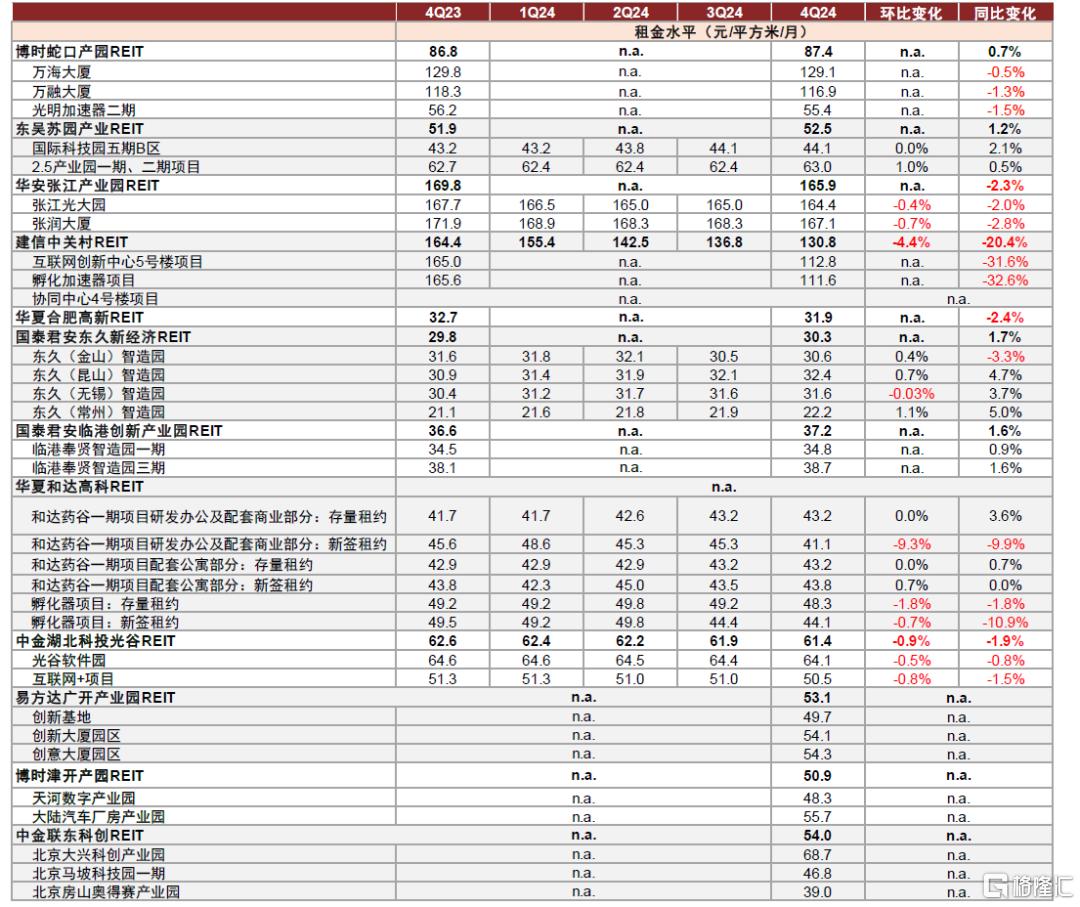

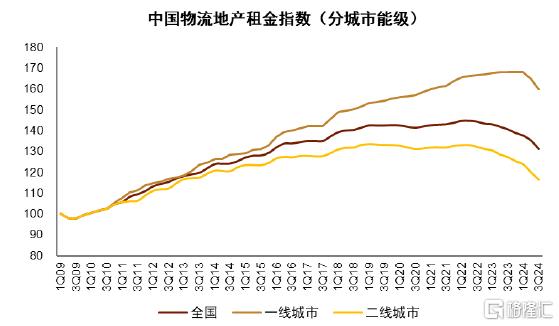

竞争加剧背景下,大多数项目开始主动或被动“以价换量”,主动管理价值进一步突出。我们统计同口径下,2024年四季度产业园板块收入环比下降3.8%,较上季度降幅2%进一步下探,且在可比样本中,除张江REIT以及东久REIT,其余项目收入同比均有所下滑(同比下滑幅度4%-24%)。经营指标方面,大部分商办园区项目租金水平同比下滑,厂房类项目租金仍保持一定增长韧性,但上涨动能有所减弱;出租率方面,张江REIT与中关村REIT在“以价换量”后,出租率水平同比有明显提升,其余项目仍存在不同程度下行压力。总的来看,我们认为位于核心区位、原始权益人招商资源禀赋较强、以制造业租户为主导的相关项目,在本轮筑底周期中或维持相对韧性表现。此外,本次季报披露租约到期结构也提供了短期换租风险参考,其中加权平均剩余租约期限最短的为合肥产业园REIT(仅为347天),相对较长的博时津开产园REIT(1642天)、临港产业园REIT(1347天)、中关村REIT(1113天)以及东久REIT(1064天)。我们认为较长的租约剩余期限或在一定程度上减少换租风险,带来更为稳定的收入预期。往前看,我们认为短期内产业园行业仍处于去化阶段,“以价换量”或进一步演绎,我们建议关注位于核心区位、原始权益人招商资源禀赋较强、以制造业租户为主导、租约剩余期限较长的相关项目,此类项目或在本轮筑底周期中有望维持相对韧性表现。

图表1:渣打制造业中小企业经营现状指数和预期指数显示经营活动提速

注:数据截至2025年1月末 资料来源:渣打银行,中金公司研究部

图表2:渣打服务业中小企业经营现状指数和预期指数仍位于50左右

注:数据截至2025年1月末 资料来源:渣打银行,中金公司研究部

图表3:产业园REITs出租率

注:据披露,国泰君安东久新经济REIT出租率为平均出租率,其余均为期末出租率资料来源:REITs季报,中金公司研究部

图表4:产业园REITs租金水平

注:所有租金口径统一根据最新披露的2024年四季报摘录,其中博时蛇口产园REIT、东吴苏园产业REIT、国泰君安临港REIT为有效租金单价(含税);华安张江REIT4Q23及4Q24为期末租金单价,其余为平均合同租金;建信中关村REIT为季度平均月末租金;华夏合肥高新为存量租约平均租金单价(含税);国泰君安东久REIT 4Q23及4Q24为报告期内租金单价,其余为平均合同租金;易方达广开产业园REIT为期末平均合同单价;博时津开产园REIT为平均含税月租金;中金联东科创REIT为报告期内租金单价 资料来源:REITs季报,中金公司研究部

物流仓储

“以价换量”仍在进行,季节性需求推动部分项目经营环比修复。由于部分项目出租率修复及四季度零售旺季带来阶段性需求回暖,我们统计同口径下物流仓储板块收入环比提升1.9%,下行趋势有所减缓(上季度板块收入环比跌幅至5.6%),但同比仍下滑6.9%,显示在宏观经济弱复苏背景下经营压力仍存。根据物联云仓数据显示,重点区域(成渝、京津冀、长三角和珠三角)高标仓市场四季度回暖偏弱,其中珠三角市场相对较好;季度新增供应有所下降,但仍然达到200万平方米以上,后续影响仍需持续关注。结合行业与项目经营情况,我们认为1)物流仓储市场或仍处于调整过程中,行业短期内或保持“以价换量”特征;2)分区域来看,现阶段华南区域市场仍显韧性,但根据CBRE报告显示,跨境电商对广州高标仓的新增需求已从高峰回落,且未来三年(2025-2027)或有百万方新增供应,短期内或对区域市场产生冲击,应保持密切关注;3)上市仓储REITs经营韧性整体好于市场预期,或得益于主动管理能力及部分关联大租户稳定性。我们建议结合估值性价比,持续关注头部运营商以及关联租户稳定性较强的项目配置机会。

图表5:中国物流仓储租金指数

注:1)数据截至2024年三季度末;2)数据由取点工具获得,不完全精确 资料来源:世邦魏理仕,中金公司研究部

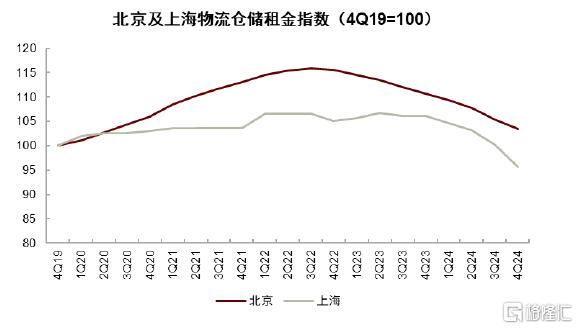

图表6:北京及上海仓储租金指数

注:1)北京及上海数据截至2024年四季度末;2)数据由取点工具获得,不完全精确资料来源:世邦魏理仕,中金公司研究部

图表7:物流仓储REITs出租率及租金水平

注:1)均为期末出租率;2)所有租金口径统一根据最新披露的2024年四季报摘录,其中中金普洛斯REIT为期末合同租金及物业管理费(不含税)有效平均租金单价;红土盐田港REIT为期末有效租金;嘉实京东REIT为平均月末主要承租人有效租金单价(含税);华夏深国际REIT为报告期内平均月末有效租金单价(含税);华泰宝湾物流REIT为有效租金单价(含税) 资料来源:REITs季报,中金公司研究部

保租房

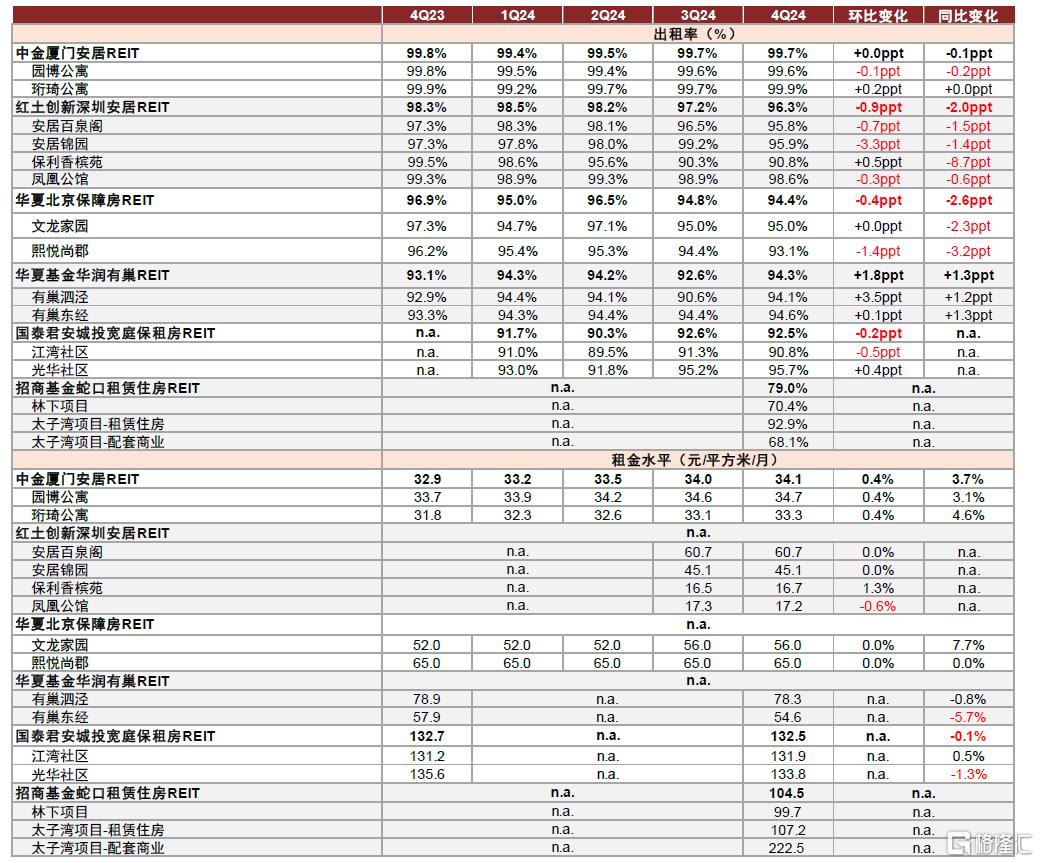

经营维持韧性,部分项目竞品影响有待后续观察。我们统计同口径下保租房板块收入环比提升2.1%,较上季度进一步改善,主要得益于城投宽庭REIT季度收入改善(环比提升6%)。出租率方面,除蛇口租赁REIT因大租户退租导致出租率下滑,其余保租房项目出租率均维持高位;租金方面,政策性保租房(如深圳安居和北京保障房)租金水平保持稳定或略有上升,市场化项目(华润有巢及城投宽庭)则出现同比小幅下滑,但幅度整体好于预期。伴随各地区保租房的供给放量,市场较多关注后续供给冲击影响,我们认为对于后续保租房单体项目经营稳定性的两个核心关注分别是:1)政策性项目关注租金折扣与租金调整政策变化;2)市场化项目关注区域租金趋势、竞品入市节奏、产品定位及租金定价竞争策略。往前看,我们认为在长端利率处于低位环境下,保租房由于其较为稳定的收入和分派预期,或仍是市场的关注焦点,但在当前估值下,我们认为市场或已计入较为充分的基本面稳定预期,应当密切关注后续潜在经营波动带来的二级市场扰动,建议优先关注租金折扣较深且政策性较强的项目。

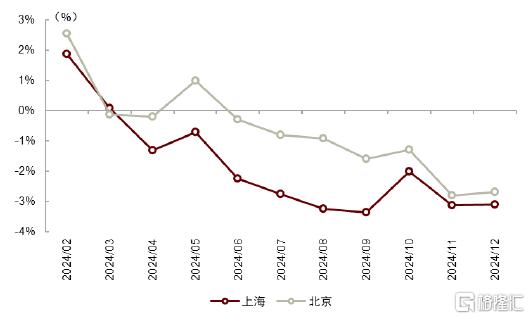

图表8:百城住宅平均租金指数仍处于下行趋势

注:数据截至2024年12月末 资料来源:中指研究院,中金公司研究部

图表9:保租房REITs出租率及租金水平

注:1)均为期末出租率;2)中金厦门安居REIT、招商蛇口租赁住房REIT为期末在租租约平均单价,红土深圳安居REIT为期末平均租金单价(含税),华夏北京保障房为租金定价 资料来源:REITs季报,中金公司研究部

消费

促内需背景下,消费REITs经营有望保持稳健表现。自2024年9月24日国新会议以来,持续扩大内需已成为当前政策重要引导方向,我们认为促内需背景下,“以旧换新”以及“消费券”等方式或将支撑消费REITs经营表现。从四季度披露数据来看,大部分项目表现稳中有升:若以季度收入完成度测算(参照招募书口径),除金茂REIT和百联REIT,其余项目季度完成度均在100%以上,其中首创奥莱REIT以及物美REIT季度收入完成度较高,分别达132%和120%。结合季报披露信息,我们认为在当前宏观环境下,消费基础设施竞争正发生边际变化:1)相较于一线城市,二三线核心零售物业或能保持良好的竞争力和增长趋势;2)消费更趋于理性,消费者更注重消费体验。“强社交属性”、“强社群属性”相关业态的消费增长较快,如运动户外、生活方式、新式餐饮等;目的性消费、体验式消费正在逐渐成为趋势;3)运营商运营能力(如招商、调改)及品牌价值或进一步赋能消费基础设施,吸引或覆盖更为广泛的消费群体,从而提升项目经营效益。在上述背景下,我们积极看好2025年消费REITs配置价值,建议优先关注头部运营商项目以及受益于分级消费趋势的部分项目。

图表10:中国主要一线城市社会消费品零售总额累计注:数据截至2024年12月末

资料来源:Wind,国家统计局,中金公司研究部

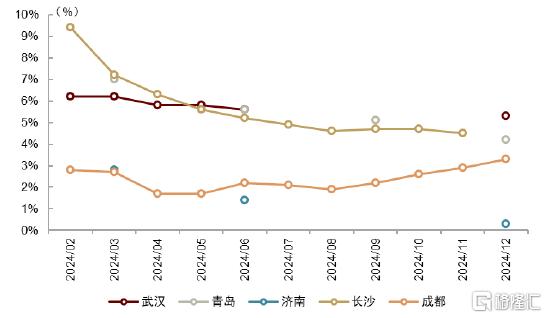

图表11:中国主要二线城市社会消费品零售总额累计同比

注:数据截至2024年12月末 资料来源:Wind,国家统计局,中金公司研究部

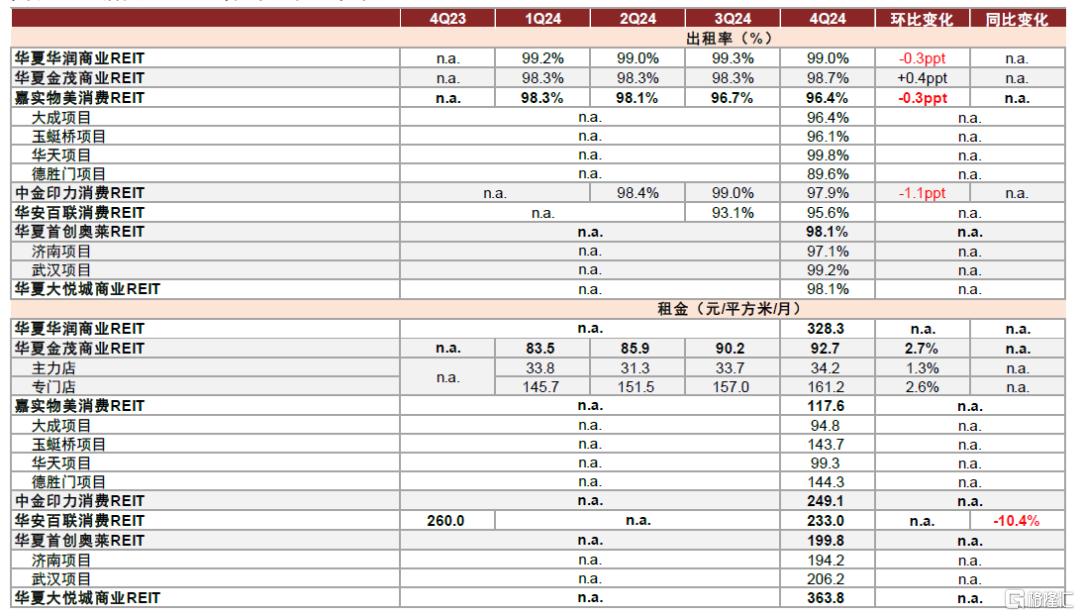

图表12:消费REITs出租率及租金水平

注:1)均为期末出租率;2)华夏华润商业REIT为月租金坪效(不含物业管理收入、推广费收入、多种经营收入、停车场及冰场收入);华夏金茂商业REIT为平均租金(仅统计含税固定租金),嘉实物美消费REIT为报告期内租金单价(建筑面积口径,含税含管理费);中金印力消费REIT为报告期内有效租金单价;华安百联REIT为期末平均租金单价;华夏首创奥莱REIT为租金单价(不含税),华夏大悦城商业REIT为租金单价(含固定租金、抽成租金、物业管理费及推广费收入);3)据披露,华安百联REIT4Q24租金同比下降系项目高楼层新引入了主力租户,以固定租金与提成租金取高的方式收取租金,其中固定租金部分的起始租金价格较低 资料来源:REITs季报,中金公司研究部

高速

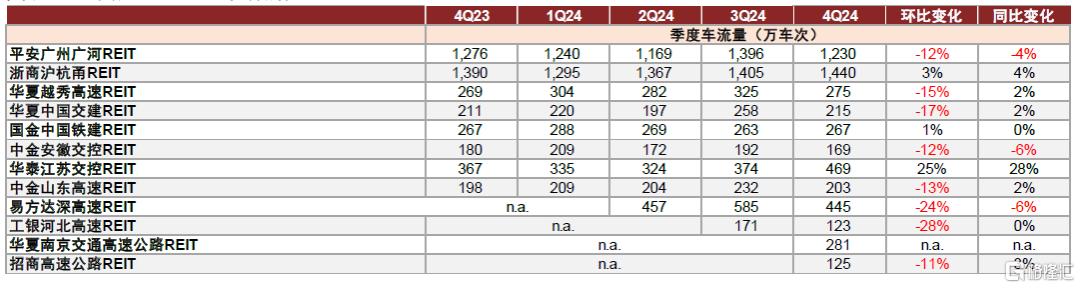

同比降幅进一步收窄,基本面改善趋势有望延续。同比降幅收窄至-1.0%(3Q24为-8.7%),多数高速REITs运营情况有所改善,其中工银河北高速、华泰江苏交控、中金安徽交控改善较为明显,工银河北高速REIT改善主要由于去年受雨雪天气影响基数较低,其余两单或受益于周边路网的积极变化。展望25年一季度及全年,我们认为高速REITs基本面企稳回升的经营态势有望延续,根据交通运输部,2025年春运前20天公路非营业性小客车人员出行量累计同比增长6.8%,公路营业性客运量累计同比增长14.5%,我们认为截至目前春运运行态势良好,或对高速REITs一季度数据形成支撑,全年来看,若后续政策端持续发力或能带动货运需求回暖,高速项目基本面也有望实现同比正增。我们建议配置基本面改善、低估值、货运占比较高的高速REITs。

图表13:高速REITs经营数据

注:平安广州广河REIT为混合车流量(拆分结算后收费车流量),浙商沪杭甬REIT为收费道口通行车辆总数,华夏越秀高速为清分车流量(收费车流量口径,不含免费车流量),华夏中国交建REIT、中金安徽交控REIT、华泰江苏交控REIT、易方达深高速REIT、华夏南京交通高速公路REIT及招商高速公路REIT为自然车流量,国金中国铁建REIT为断面标准车流量;工银河北高速REIT为断面加权平均自然车流量 资料来源:REITs季报,中金公司研究部

能源环保

环保项目中水务表现相对稳健,生物质发电受垃圾减量分流持续影响。中航首钢绿能方面,4Q24仍然受到北京市垃圾分类减量、新建垃圾处理厂分流的影响,垃圾处理量同比-25.3%,发电量同比-13.4%,其他业务中餐厨垃圾处置量同比-1.3%。因此4Q24项目收入同比-20.1%(3Q24同比-15.7%),EBITDA同比-15.8%(3Q24同比-20.4%)。富国首创水务方面,4Q24深圳/合肥污水处理量同比-2.2%/+1.3%,其中深圳的福永、松岗、公明水厂处理量分别同比+1.6%/-7.8%/+2.4%,整体的处理量同比-0.9%,收入/EBITDA分别同比-1.5%/-4.8%,表现相对稳健。银华绍兴原水项目2024年10月29日-12月31日供应原水0.64亿立方米,表现符合预期。

能源项目表现分化,水电表现好于同业,新能源项目电量普遍承压。4Q24能源类项目中,仅有嘉实中国电建项目发电量表现超预期,五一桥水电上网电量同比+47%,系九龙河来水同比偏丰。鹏华深圳能源4Q24不再受到西南地区水电超发影响,发电量同比+5.2%,但由于广东交易电价低迷,电价同比-12%,收入同比-7.4%。新能源项目普遍电量承压:1)中信建投明阳智能方面,2024年四季度黄骅旧城、赤峰红土井子项目发电量分别同比-18.7%/+21%,合计发电量同比-1.1%,系当地风资源变化所致。2)中信建投国电投方面,4Q24平均风速同比-7.3%,因此发电量同比-13.9%,收入同比-2.3%。3)中航京能光伏方面,由于光照不佳、电网检修等影响,江山永宸4Q24电量同比-32%,电价同比-6.5%,合计发电量同比-26.2%,收入同比-30.8%,表现承压。华夏特变电工项目4Q24预计实现结算电量 5,018万千瓦时,表现符合预期。

向前看,我们认为2025年能源环保类REITs项目将加速扩容,但电价压力下,建议优选价格具备支撑、需求侧得到保障的稳健型资产。根据我们统计的2025年年度长协签约情况,各省年度长协电价同比降幅约在2~7分/度,安徽降幅较小约2分,江苏/福建居中约3-4分,广东达7分,价格压力较大。REITs作为权益类直接融资手段,已经获得电力环保企业的普遍认可,成为盘活存量资产,充裕现金流的重要方式。但随着REITs市场扩容,我们认为量价得到政策机制、或区域供需关系支撑的项目基本面更具稳健性。综合来看,2025年水务和海风价格坚挺,海风可能获得潜在绿色收益;水库、水电项目需关注来水表现;新能源项目需重点判断消纳机制和电价走势;燃气项目受制于广东电价下行,生物质项目受制于北京垃圾减量分流,影响仍将持续。

图表14:市政环保及能源REITs经营数据

资料来源:REITs季报,中金公司研究部

可供分派:整体下滑,全年完成度达标

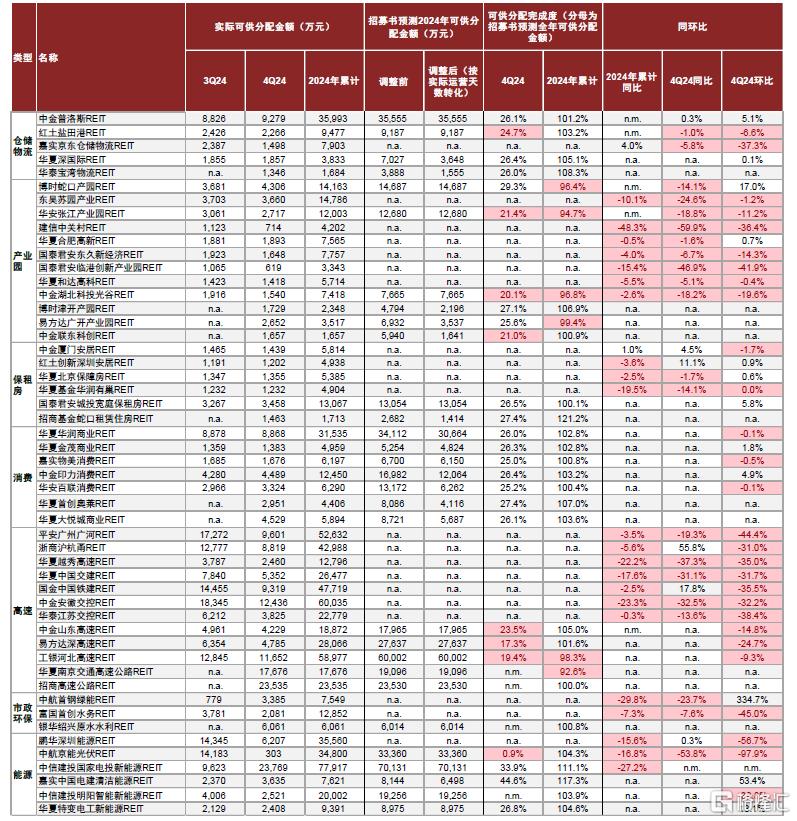

可供分配金额整体下滑,全年完成度达标。分配金额来看,我们测算2024年四季度及全年REITs整体可供分配金额同比均下滑9%(基于可比口径计算)。完成度来看,我们基于招募书中管理人预测2024年可供分配金额,测得REITs四季度平均达成管理人全年预测的25%(产权及经营权REITs分别为26%及24%),全年平均达成管理人全年预测的103%(产权及经营权REITs分别为103%及104%),整体符合市场预期。

图表15:REITs可供分配完成情况

注:1)调整后招募书预测2024年可供分配金额基于各REITs 2024年实际运营天数转化;其中易方达深高速REIT、工银河北高速REIT、华夏南京交通高速公路REIT、招商高速公路REIT以及年华绍兴原水水利REIT招募书预测可供分配金额对应运行区间为全年,因此未进行转化;2)华泰江苏交控四季度可供分配金额同比采用四季报披露数据;3)中金山东高速上年同期可供分配金额包含基金合同生效日带入货币资金,与本期可供分配金额不具可比性,因此全年累计同比为n.m.;4)由于部分经营权类REITs于2024年四季度上市,其可供分配金额难以按照季度内运营时长占全年时长比例来简单计算,因此华夏南京交通高速公路REIT、招商高速公路REIT及银华绍兴原水水利REIT四季度可供分配金额完成度为n.m.;5)中信建投国家电投新能源REIT 4Q23及3Q24的季度可供分配未包含保理金额,而4Q24的季度可供分配包含保理金额,因此4Q24同比及环比为n.m.;6)中信建投明阳智能新能源REIT全年累计可供分配金额包含理赔金额,而季度可供分配均未包含保理金额,因此四季度可供分配完成度为n.m. 资料来源:REITs季报,中金公司研究部

注:本文来自中金公司2025年2月6日已经发布的《REITs四季报中的增量信息有哪些?》,报告分析师:裴佳敏、谭钦元、刘佳妮、顾袁璠、刘砺寒、孙元祺、张文杰、张宇、杨鑫

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/4336.html