导读

随着参与者结构的变化,当下市场呈现了与过去截然不同的定价特征。短期看,不同参与者的定价顺序呈现了一定的周期性规律,这也因此带来了市场风格与行业的轮动。但从更长的维度来看,在政策的引导下,保险+ETF模式更值得期待,这可能是未来更有资金动量的领域,这也进一步强化了主动基金通过向险资与被动基金的共识领域靠拢以重新获取定价权的可能。

1 2024Q4以来的市场:截然不同的定价特征

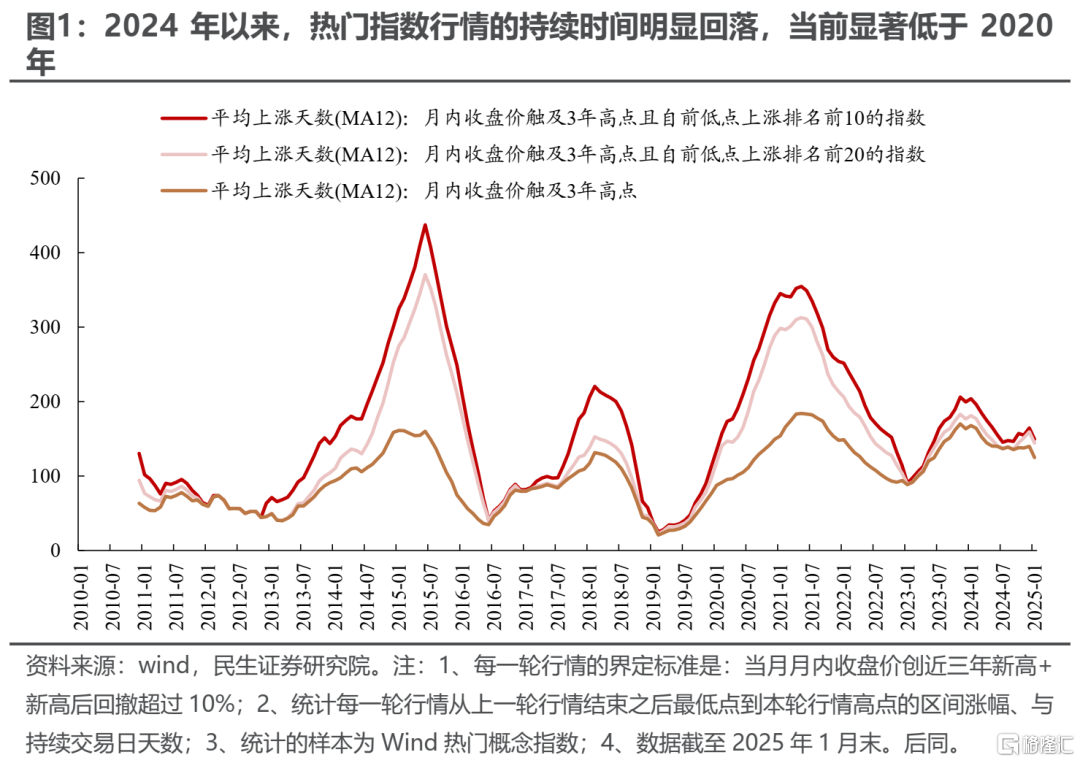

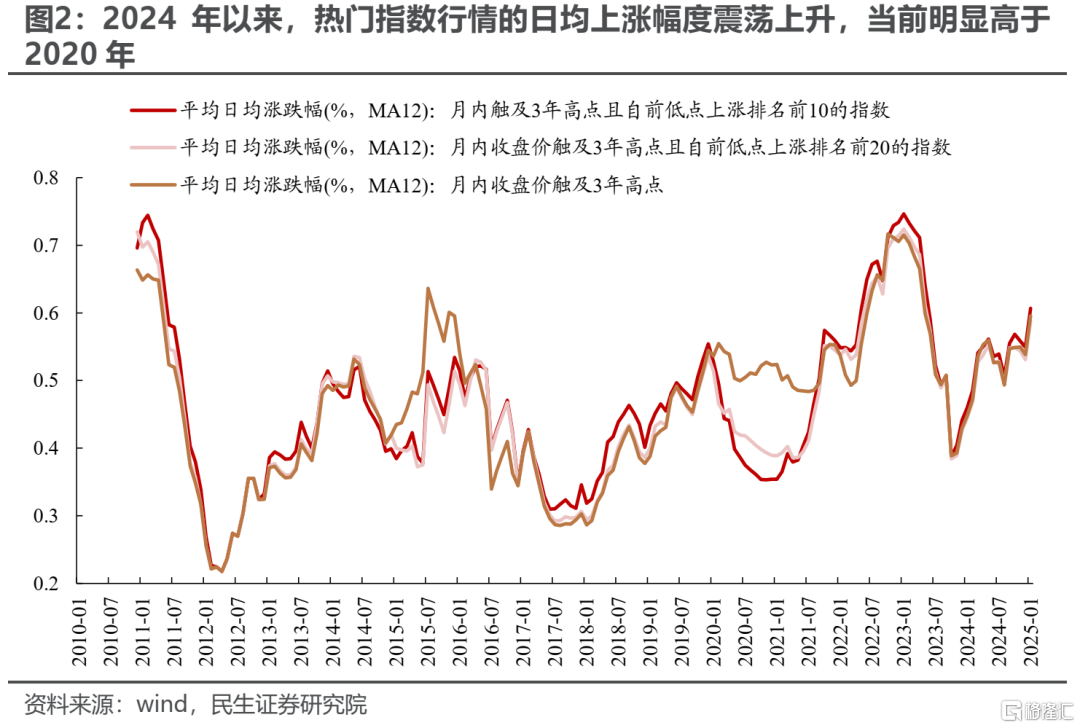

1.1 当下A股的特征之一:长逻辑的短定价

长逻辑的短定价是当下A股的主要定价特征之一。一方面,从行情定价时间来看,2024年以来,热门指数行情的持续时间明显回落,当前明显低于2020年,相应地,涨幅靠前的的指数行情与涨幅相对靠后的指数行情的持续时间明显收窄;另一方面,从日均涨幅来看,2024年以来,热门指数行情的日均上涨幅度震荡上升,当前明显高于2020年。这意味着当前热门指数行情的定价节奏无论相较于2024年初、还是2020年均更为迅猛。

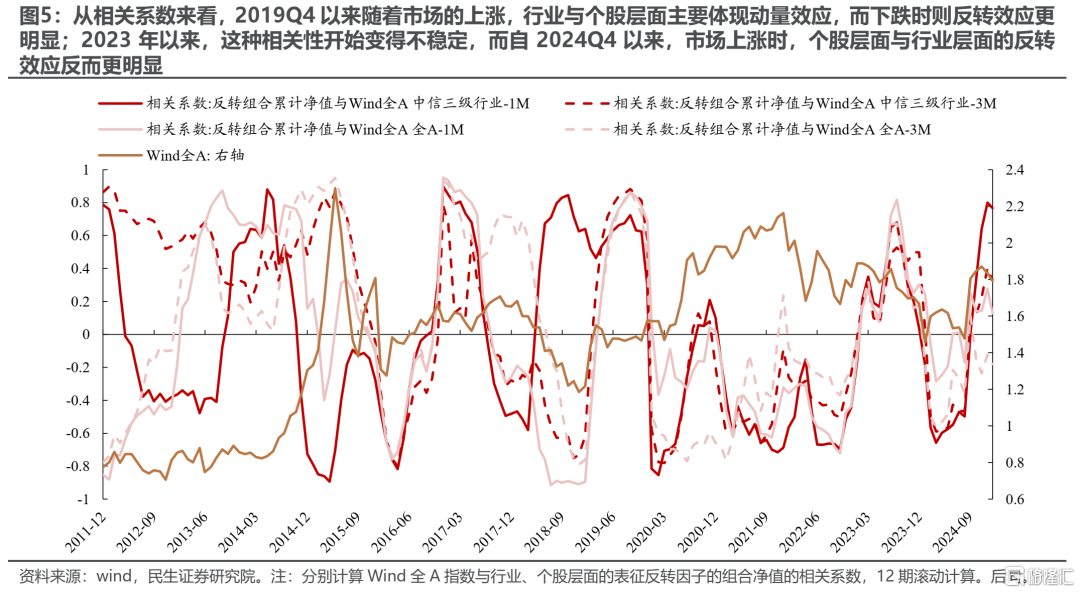

1.2 当下A股的特征之二:上涨时呈现“螺旋式”,且传统意义上的成长/盈利因子表现不佳

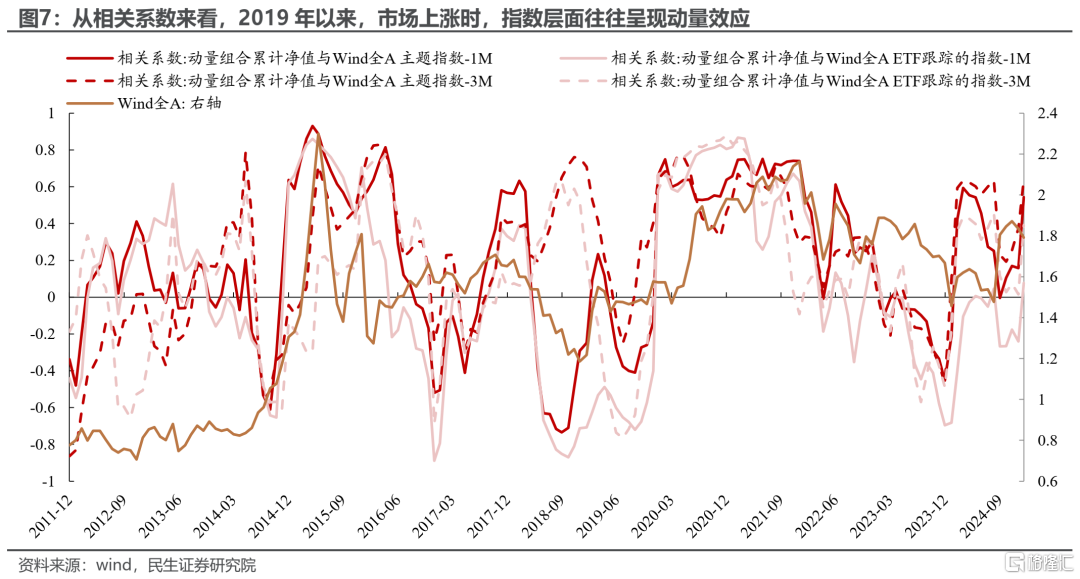

2023年下半年以来,无论从个股视角、还是中信三级行业视角来看,“反转”特征开始逐步显现,“个股轮动”与“行业轮动”明显加快,特别是在2024Q4以来的市场上涨期,这一特征得以更加强化。然而,在2019年至2021年的情形与当下有很大不同:在市场上涨期,无论是从个股还是行业视角看,其均呈现的是“动量”特征,即“强者恒强”。

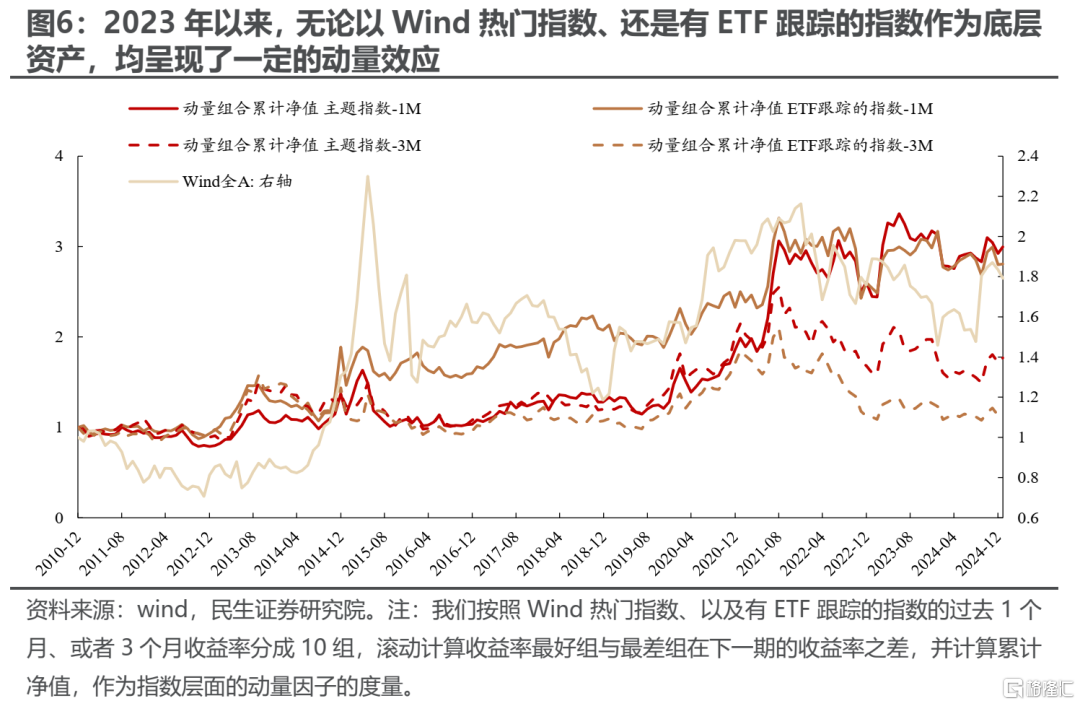

值得关注的是,从指数层面看(Wind热门指数、有ETF跟踪的指数等),2023年以来动量效应占据主导,这与2019年至2021年是一致的,且均在市场上涨期更为明显。结合指数、行业、个股层面的动量/反转效应来看,与2019年至2021年市场上涨期呈现的“强者恒强”(指数、行业、个股均符合)不同的是,当下市场上涨往往呈现“螺旋式”上涨特征:即指数呈现动量特征,但行业、个股轮动较快。

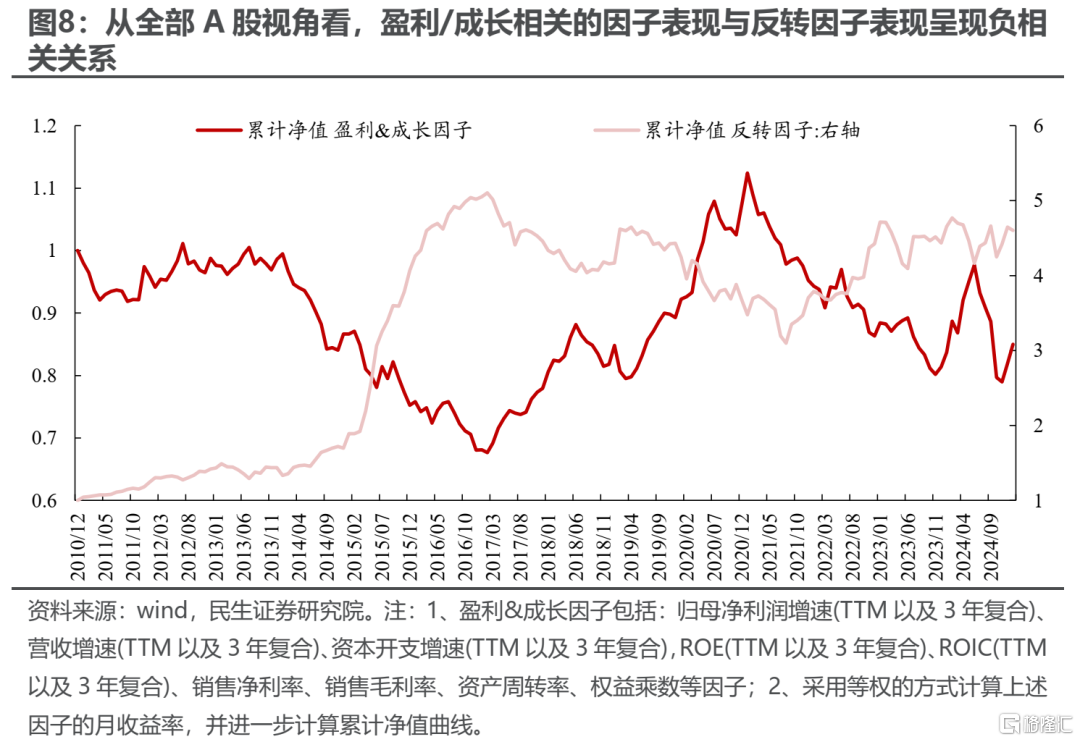

更进一步地,从个股视角来看,历史上,盈利/成长相关的因子表现与反转因子表现呈现负相关关系,而当下的情形也基本符合这一结论。这意味着当下市场“螺旋式”上涨背后,符合主流机构盈利能力/成长能力审美的资产往往可能表现相对落后。

2 参与者结构的变化是主要原因:从主动基金+北上到险资+被动基金,以及个人投资者的崛起

2.1 昔日主力的“退却”:主动基金定价权的缺失+北上不再是趋势力量

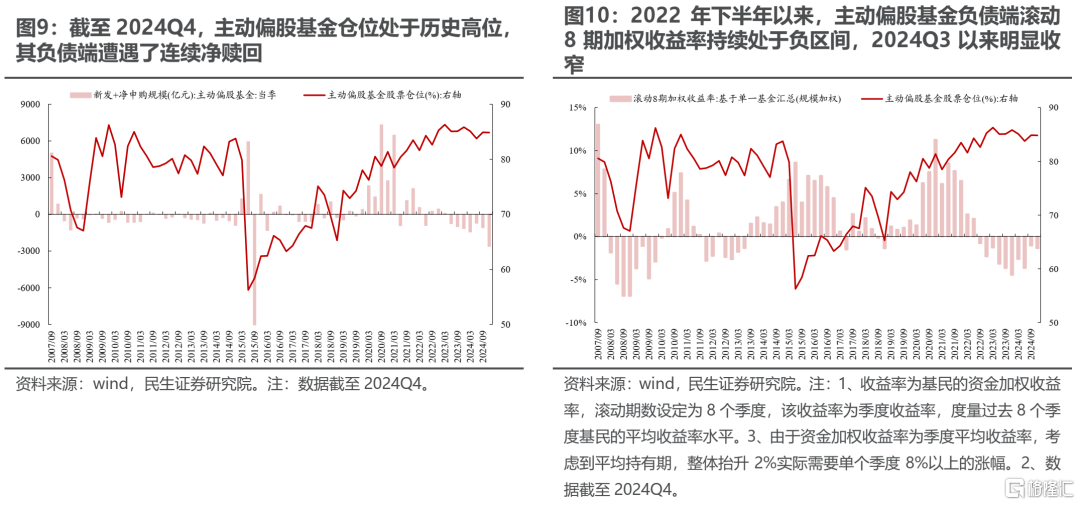

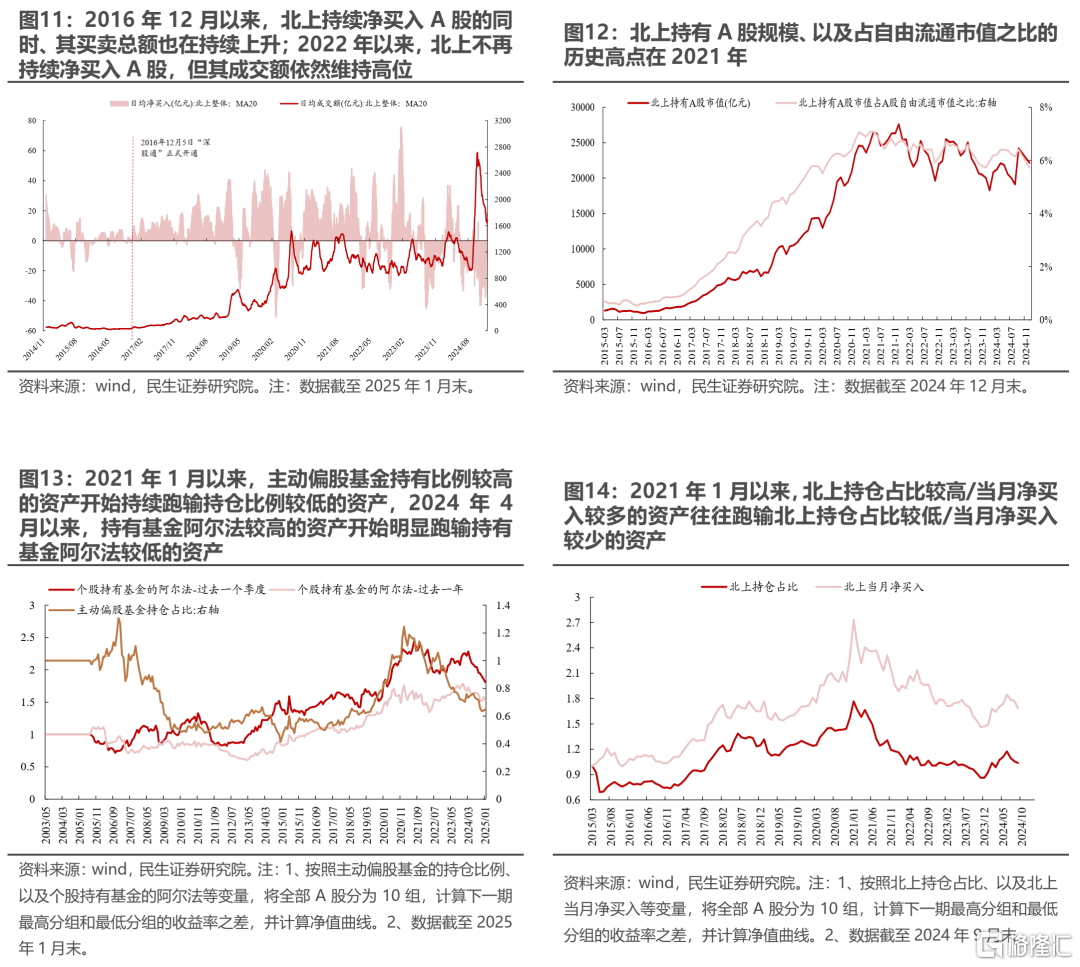

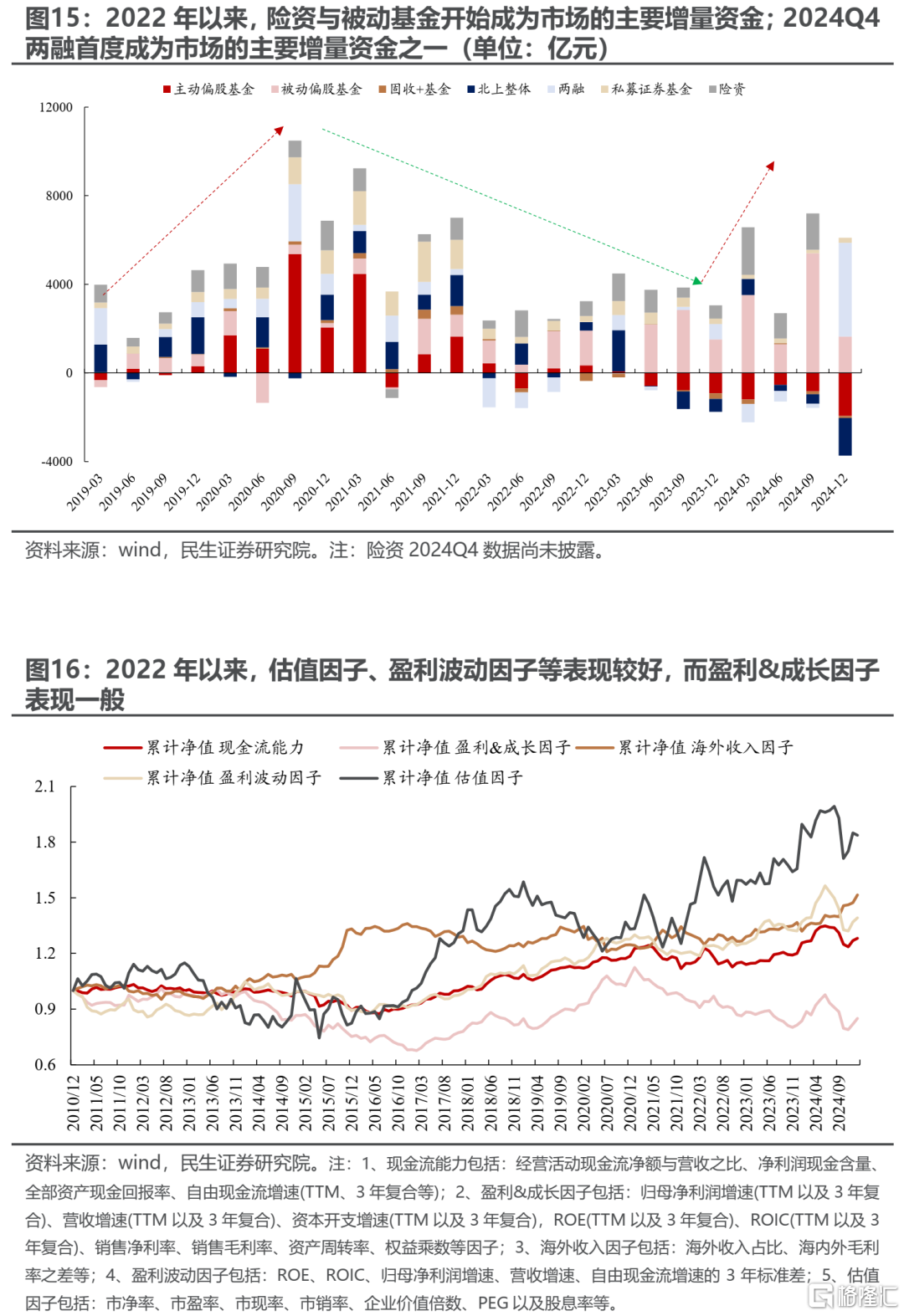

从参与者结构看,结合我们在报告《北上资金的“十年”》中的讨论,2019年至2021年市场呈现“强者恒强”特征背后实际上是:1)主动偏股基金、北上资金是市场的主要增量资金;2)主动偏股基金与北上资金在配置思路上的差异明显收敛。在这一阶段,我们可以看到,“抄”主动偏股基金与北上的配置“作业”实际上是有效的,而这种“抄作业”本身实际上正是一种动量的体现,而自2021年以来这种共振的力量在逐步消散:一方面,主动偏股基金在仓位持续处于历史高位的同时,负债端持续遭遇净赎回,且这一现象在2024年9月24日以来基金净值大幅反弹后更为明显(回本赎回);另一方面,北上资金自2022年以来不再是市场的趋势买入力量,而是市场的主要交易型资金。

2.2 新势力的崛起:2022年以来,险资+被动成为主要增量,2024Q4以来个人投资者大幅涌入

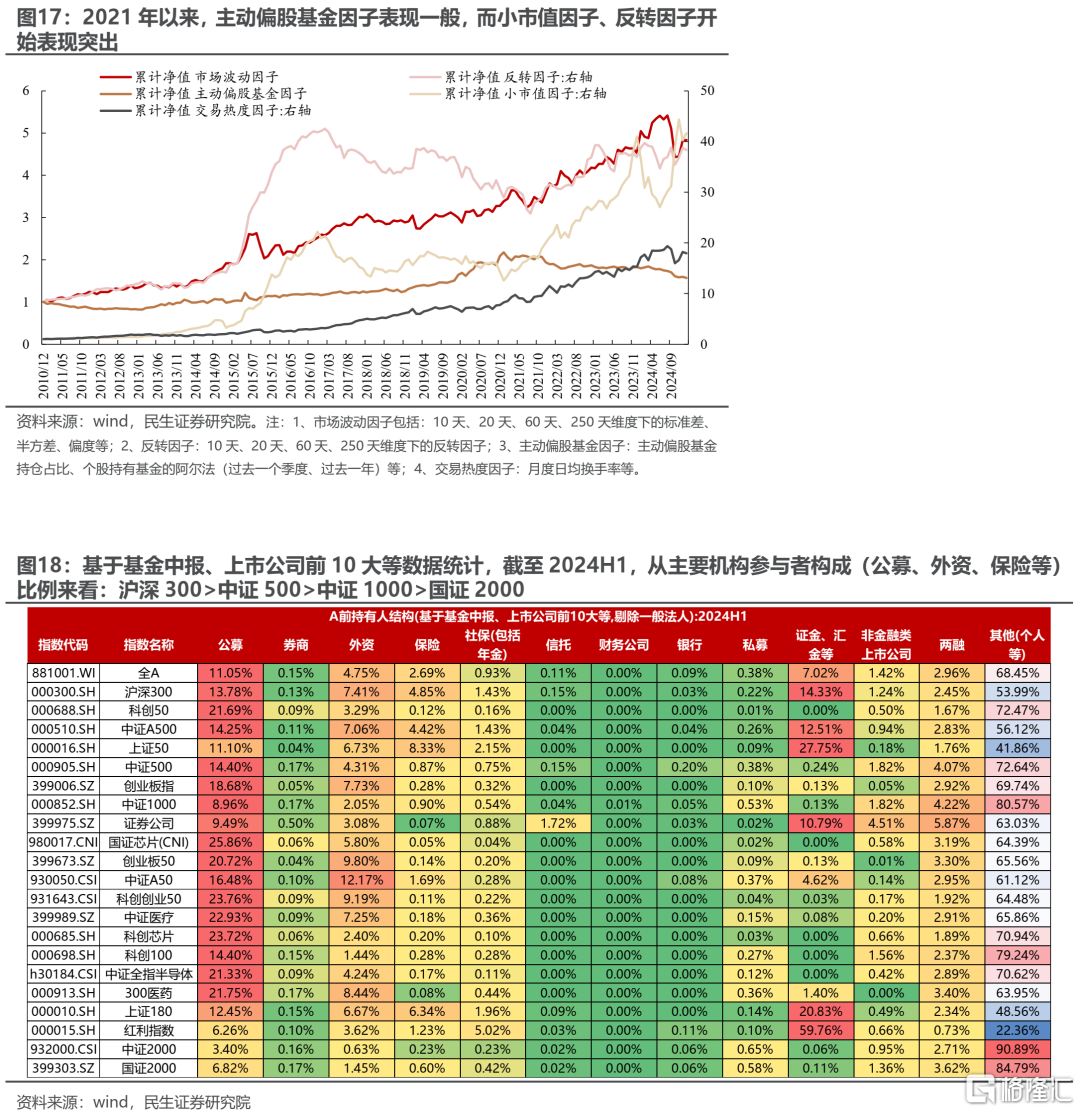

随之而来的是,2022年以来,险资与被动基金开始成为市场的主要增量资金,其中,自2024年9月24日以来,个人投资者大量涌入A股,两融投资者首度成为市场主要增量资金之一。于是我们从因子角度看到:1)2022年以来,主动偏股基金与北上资金均更为偏好的盈利/成长因子表现平平;2)被险资更为偏好的估值因子、盈利波动因子则表现突出,但随着2024年9月24日之后,以两融为代表的个人投资者的涌入,估值因子、盈利波动因子同样也呈现了不同程度的回撤。

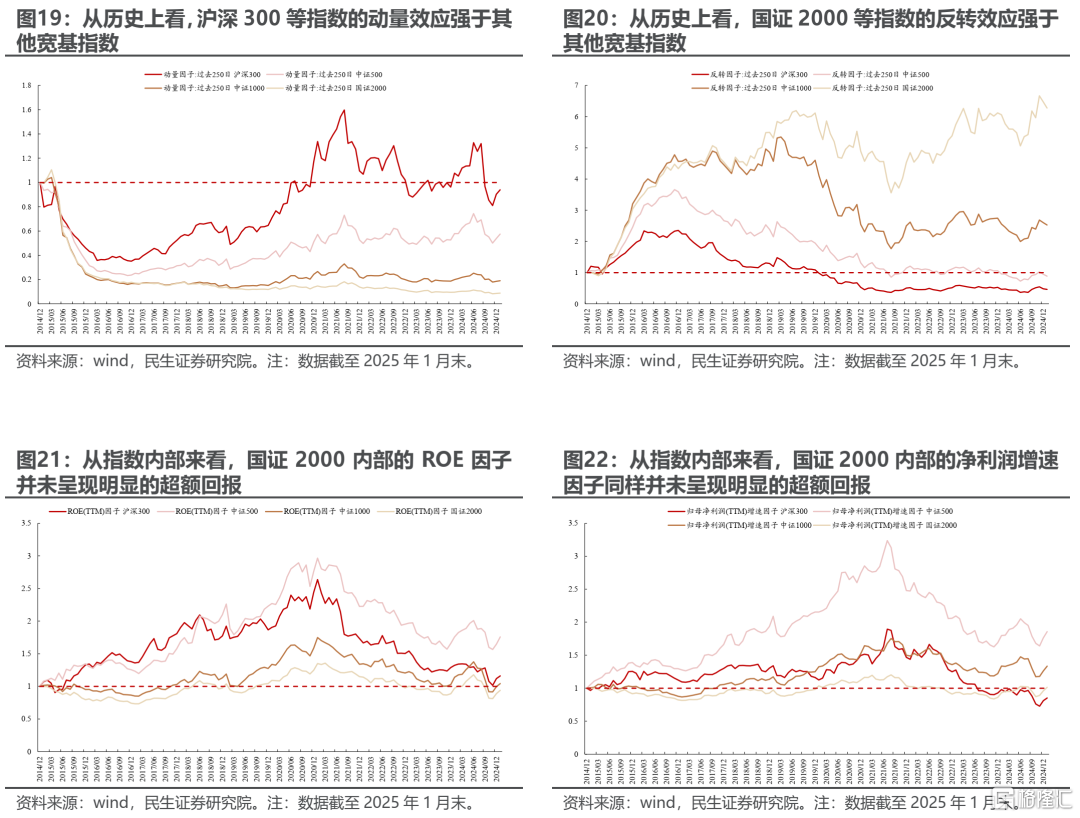

另一方面,随着主动偏股基金与北上资金共振推升核心资产的趋势终结,小市值因子、反转因子在2021年之后开始表现突出,值得关注的是,2024年9月24日之后的行情依然延续了个股反转+小市值因子占优的特征。实际上,从不同指数的持有者构成与定价特征来看,我们不难发现个人投资者主导时的部分市场定价特征:反转效应增强,同时盈利/成长因子(ROE、净利润增速等)的失效,具体来看:

1)在机构投资者持仓比例相对较高的沪深300与中证500等指数内部,动量因子、ROE因子、净利润增速因子在2019~2021年表现突出;

2)在个人投资者持仓比例相对较高的国证2000指数内部,反转因子长期更为有效,且ROE以及净利润增速等因子并不能带来长期显著正回报。

综合来看,主动偏股基金与北上资金共同主导阶段的落幕,带来了动量因子与传统盈利/成长因子的阶段失效,险资与被动基金的崛起则推动了估值因子、盈利波动因子的重估,而个人投资者的崛起则进一步强化个股反转特征,并让传统盈利/成长因子的失效,而估值因子、盈利波动因子也因新的力量涌入短期出现了回撤。这也造就了我们在前文中提到了当前A股的两大特征。

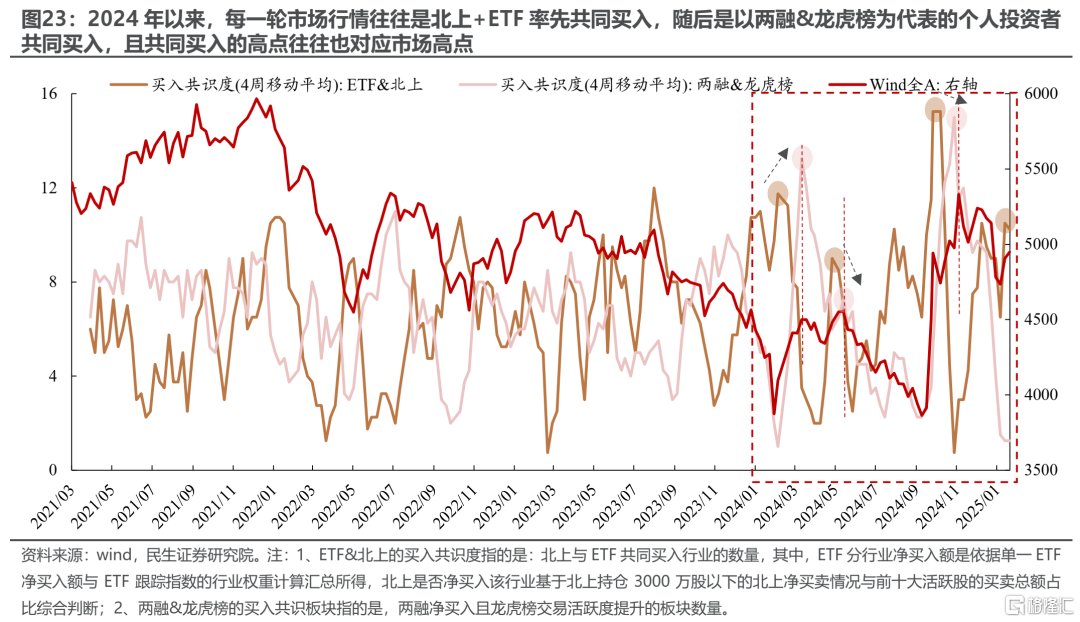

3 短期市场状态的刻画:当前投资者的短周期行为及影响

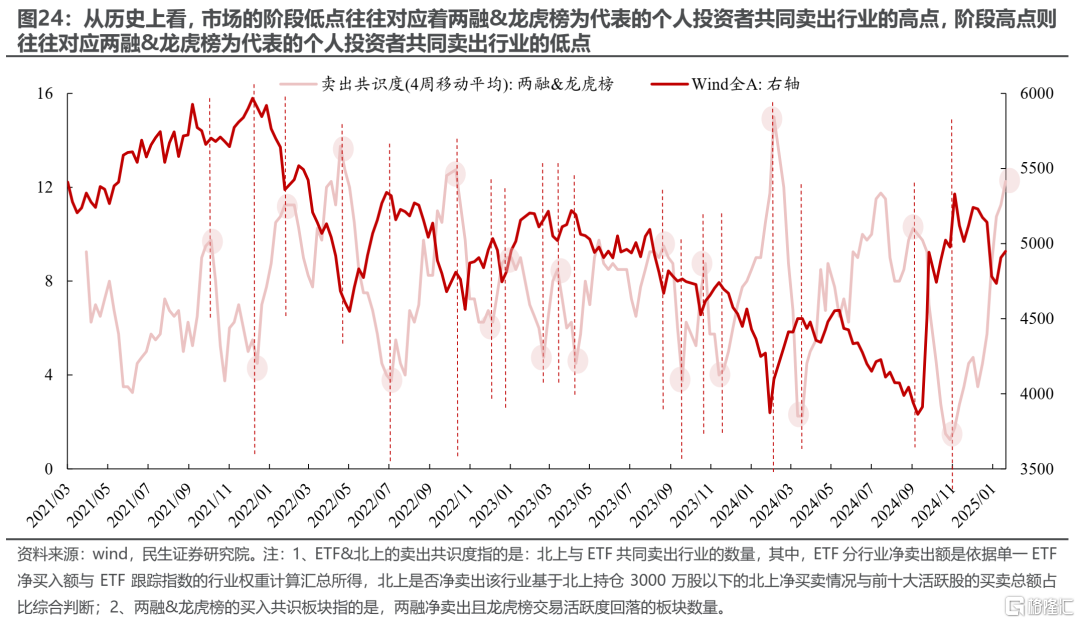

随着主动偏股基金面临高仓位与负债端扰动约束,市场的短期定价模式也在发生转变,2024年以来,不同参与者的定价顺序呈现了一定的周期性规律:在新催化的驱动下,往往是北上+ETF率先共同买入,随后是以两融&龙虎榜为代表的个人投资者共同买入且共同买入的高点往往也对应市场高点,相应地,市场的阶段低点往往对应着两融&龙虎榜为代表的个人投资者共同卖出行业的高点。即北上&ETF的买卖共识度、以及两融&龙虎榜的买卖共识度可以作为当下市场短期状态的整体刻画。对于当下而言,考虑到节前两融的季节性平仓带来两融&龙虎榜买入共识度回落,节后两融的回补将是两融&龙虎榜共识度回升的重要驱动。

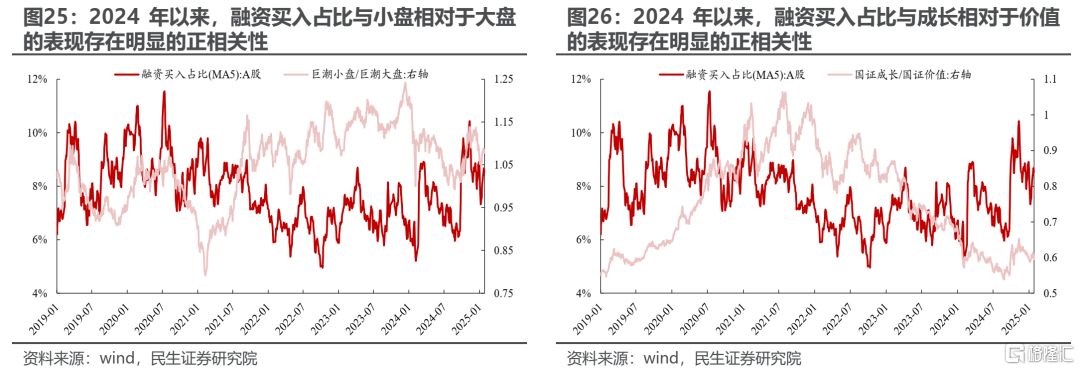

考虑到两融与龙虎榜的配置偏好(市值、行业等)具有相似性,我们以融资买入占比作为个人投资者活跃度的度量发现:2024年以来,融资买入占比与小盘相对于大盘的表现、或者成长相较于价值的表现存在明显的正相关性。即在当前的交易模式下,在个人投资者活跃度的回升期,小盘成长往往表现更好,反之则往往是大盘价值表现更好。考虑到节后两融的季节性回补持仓行为,春节后小盘/成长阶段占优的驱动或源于此,但要关注其拐点。

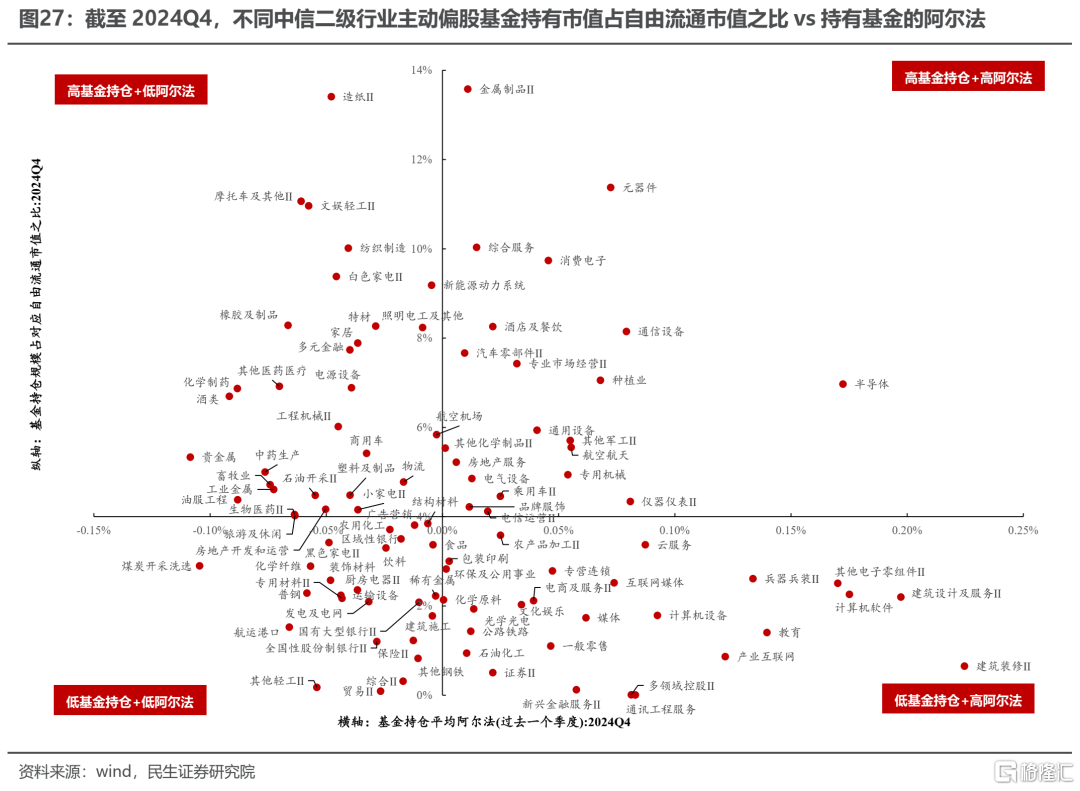

回到主动偏股基金本身来看,结合我们在前面的结论,主动偏股基金持仓比例较高、过去一个季度持仓基金阿尔法水平较高的行业可能在未来表现不佳。我们基于此进行了筛选:金属制品、元器件、消费电子、通信设备、半导体等行业同时满足高基金持仓比例+高阿尔法,上述板块可能在交易层面面临短期扰动,相应地,煤炭、银行、钢铁、化纤、港口、发电及电网等板块同时满足低基金持仓比例+低阿尔法。

4 更长维度的演绎:险资+ETF的合作模式,与主动基金的寻回定价权之路

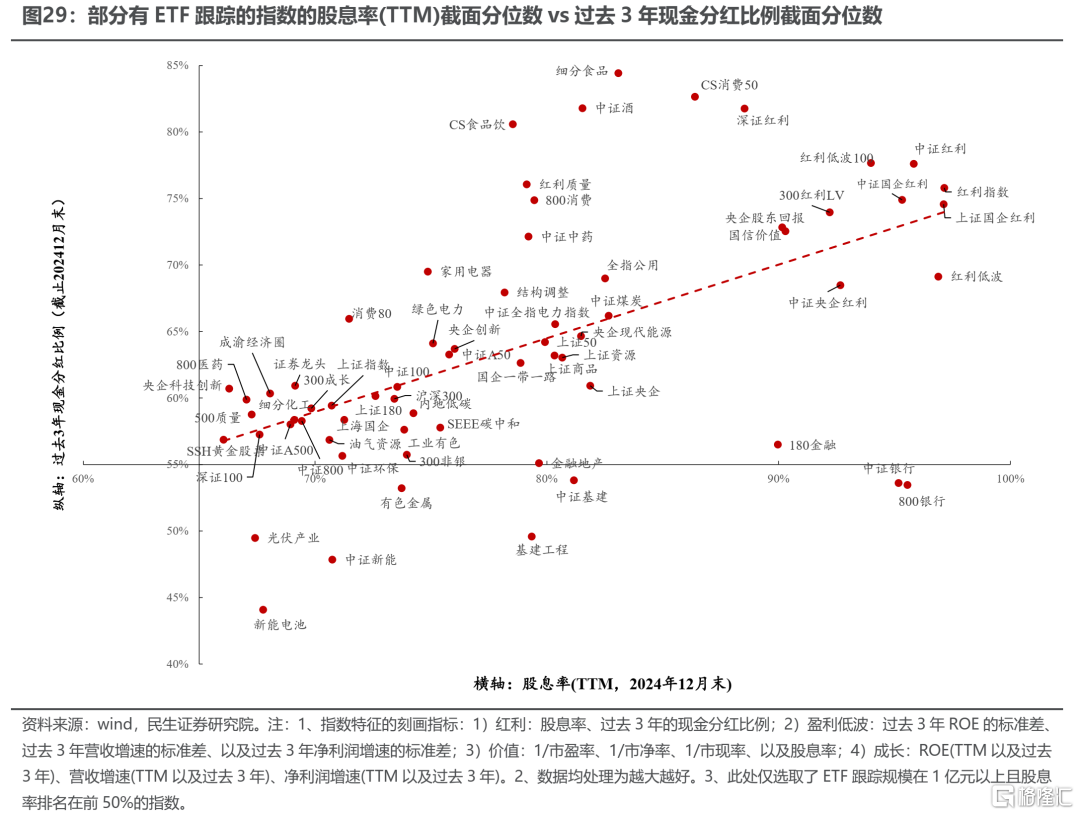

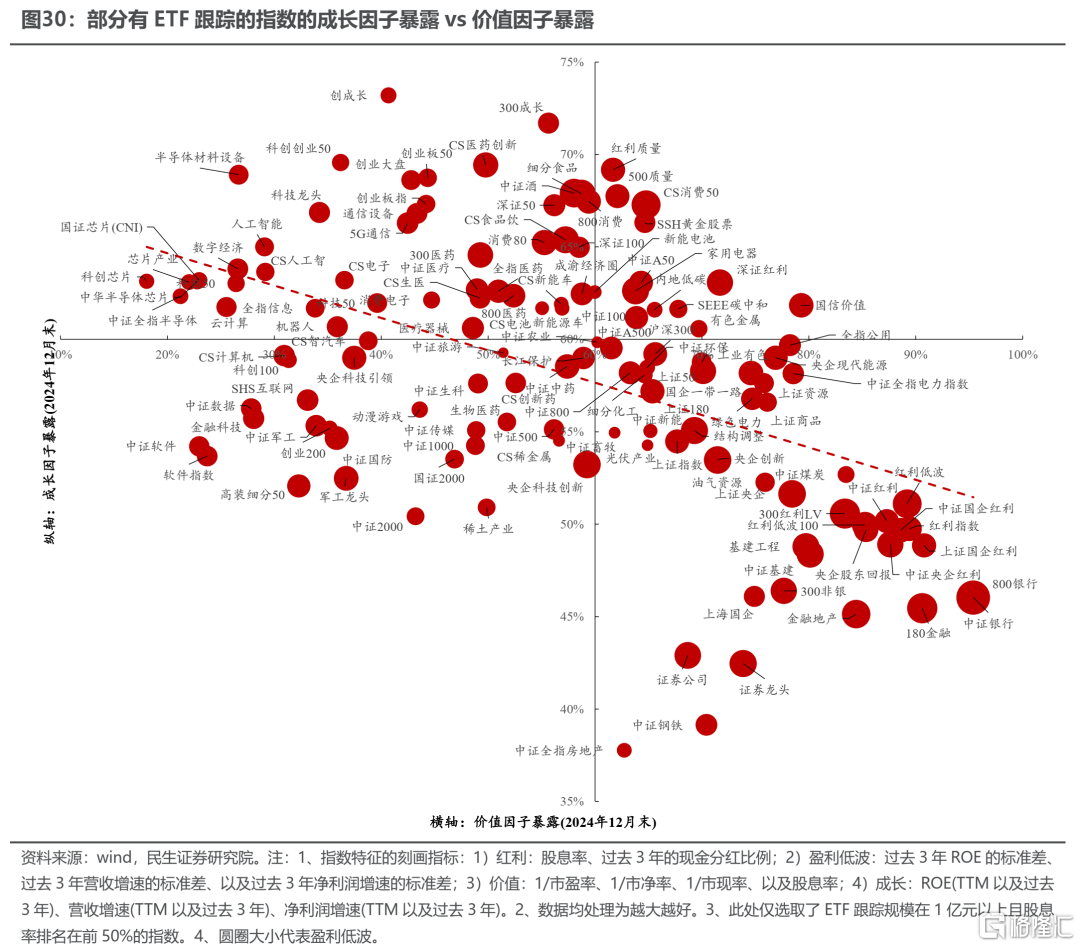

随着《推动中长期资金入市工作的实施方案》以及《促进资本市场指数化投资高质量发展行动方案》的落地,未来保险+ETF新模式更值得期待:一方面,《推动中长期资金入市工作的实施方案》明确公募基金持有A股流通市值未来三年每年至少增长10%,力争大型国有保险公司从2025年起每年新增保费的30%用于投资A股,而《促进资本市场指数化投资高质量发展行动方案》要求全面做优做强核心宽基ETF,并推出更多红利、低波、价值、成长等策略ETF;另一方面,从因子暴露来看,红利、低波、价值等领域恰好符合险资的持仓偏好。这意味着在政策的引导下,未来可能进一步强化险资通过ETF进入A股的路径,这可能是未来更有资金动量的领域。

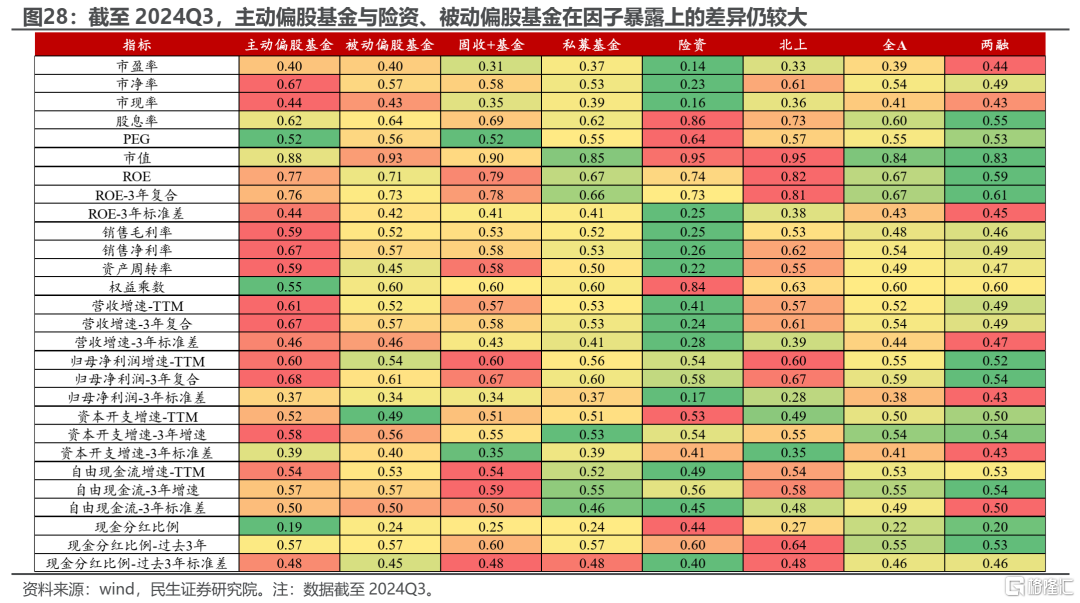

结合我们此前在《2024Q4基金持仓深度分析:消失的定价权》中的讨论,类似于2016年至2021年时期的主动偏股基金与北上,当下主动偏股基金依然可能通过向险资与被动基金的共识领域靠拢以重新获取定价权,而当下随着新政策的落地,这种路径的实现可能性在进一步强化。主动偏股基金与险资、被动基金之间的持仓差异是否明显收敛,以及分析师研究分布是否更向险资+ETF的领域持仓靠拢将是这一过程的重要发展路标。而在这种路径实现的途中,市场的定价模式或将迎来新的破局时刻:个股/行业动量的回归与部分财务因子的重估。

5 风险提示

测算误差:数值模型是对历史的拟合,拟合本身存在误差,另外,统计样本本身也可能造成测算结果的误差。

注:本文来自民生证券2025年2月6日发布的《策略专题研究:英雄亦造时势:当下市场定价特征的思考》,分析师:牟一凌 SAC编号S0100521120002、梅锴 SAC编号S0100522070001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/4381.html