核心内容

收益中枢下行大背景下,货基整体思路逐渐向“杠杆-资本利得”转变,以短期稳定性换取收益,寻求规模继续扩张。但牺牲稳定性能否换取规模的持续增长,还需要进一步考量。

四季度货基的两大特征

第一,四季度货基收益基本持平,但规模大幅上升。

一方面,固收类资产价值继续占优。9月末的赎回潮告一段落,四季度权益市场震荡偏弱,资金重新流向安全边际较高的固收类资产。

另一方面,居民存款利率和同业存款利率均下调,助推货基扩容。

具体来看,货基扩张以散户端为主,主要是部分定期存款收益已经低于货基,以及股市资金回流导致。

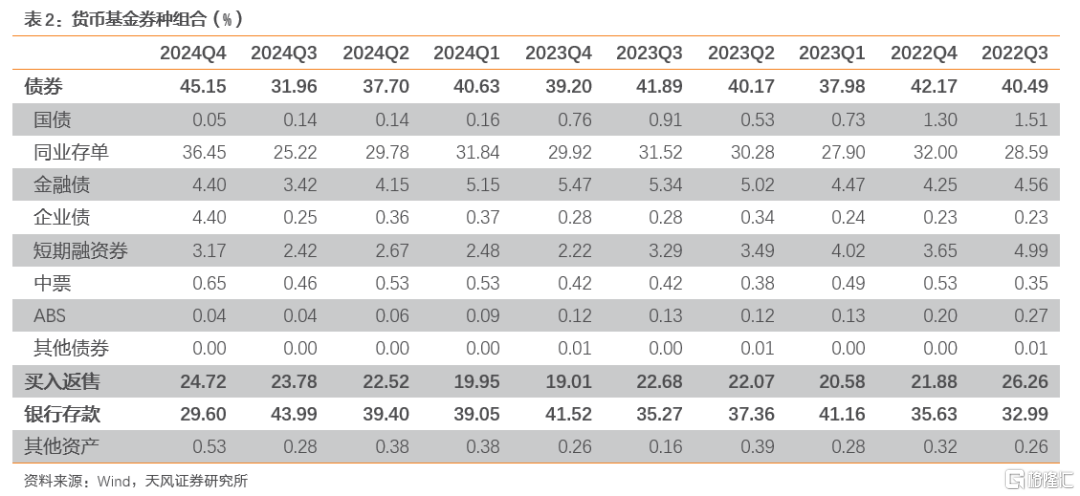

第二,为增厚收益,四季度部分货基采取“杠杆-资本利得策略”,灵活配置博弈波段。券种组合上,主要增配债券、小额增持买入返售,减持银行存款。

增持份额主要集中在债券投资方面,以CD为主,而非买入返售,说明了货基在主动博弈波段操作的同时,兼顾静态票息和风险的考虑。

此外,四季度CD指数基金规模大幅上升,存续CD指数基金规模占主导。主要由于CD指数基金收益大幅提升,相比货基存在显著的超额收益。

展望未来,收益中枢下行的大潮下,我们认为未来货基规模能维持增长,但货基大扩容时代或已成为过去。

一方面是资产荒下的大固收发展推动。伴随地产新形势、各类存款收益率下降,居民理财需求上升是大趋势,结合互联网渠道端,货基还具备扩张基础。

但另一方面,货基面临的困境和理财类似,尤其是参照现金管理类理财,静态始终过低,相比其他类型产品优势不明显。

尤其是,在货基管理人以波动换收益的过程中,货基负债端和收益波动也会受到影响,实际上不一定利于规模稳定增长。

未来货基创新可以突出工具化特征,类似于日本的MRF、或春节前后交易火爆的场内货基。如针对企业财务公司、保险资金等大额资金定制申赎安排,降低零售资金波动影响;与支付平台合作,将货基作为消费场景的底层账户(如余额宝模式)。

对于债市,货基规模总体扩张,尤其是增配债券类资产,对债市就是利好,尤其利好短久期、高等级券种,只是对应券种的短期波动也可能放大。

风险提示:资金面超预期收敛;货币政策超预期变化;机构和个人投资行为不确定性

01货基收益持平,但规模上升?

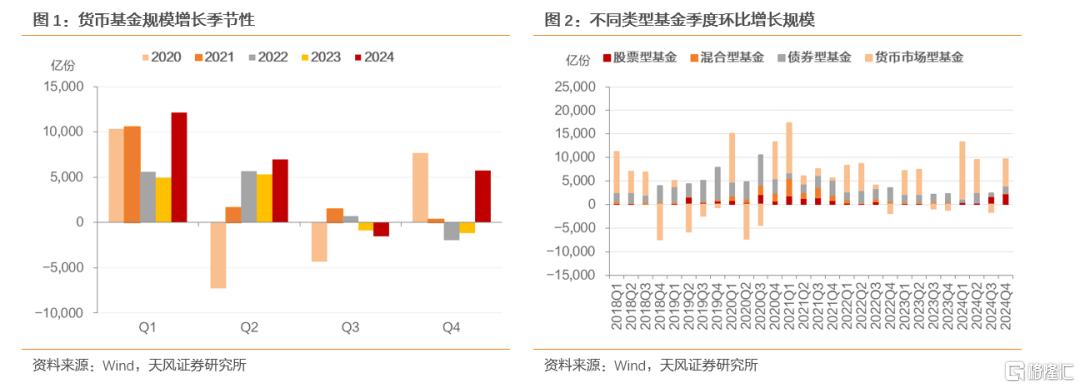

2024年四季度货基规模重回扩张趋势。2024四季度,货币基金份额达13.61万亿,环比增长5752亿份,占全部基金份额比例达44.71%,较上季度提升0.19pcts(24Q3:44.52%),从季节性特征来看,24Q4货基规模增量也远超近三年均值,接近2020年水平。

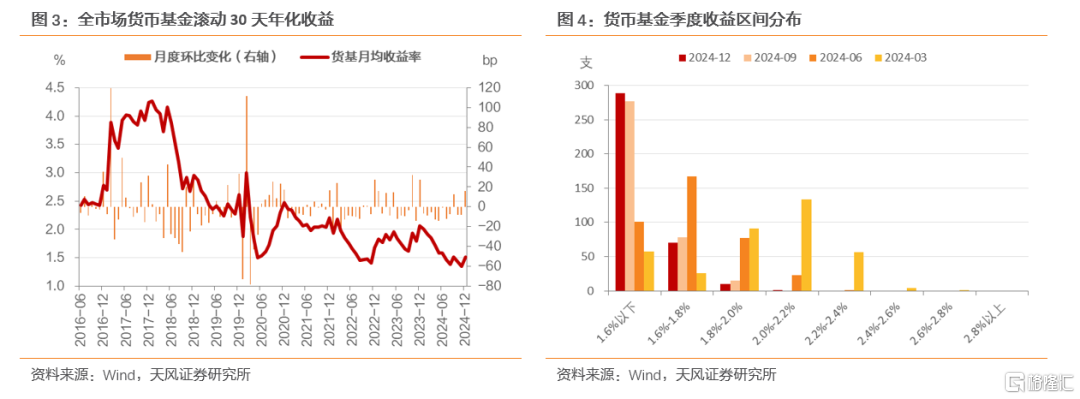

但直观来看,货基收益整体持平于三季度,并未有显著上行。在不进行基金分级合并的情况下,按月度区间划分,2024年10-12月货币基金月度收益率均值分别为1.43%/1.36%/1.51%。

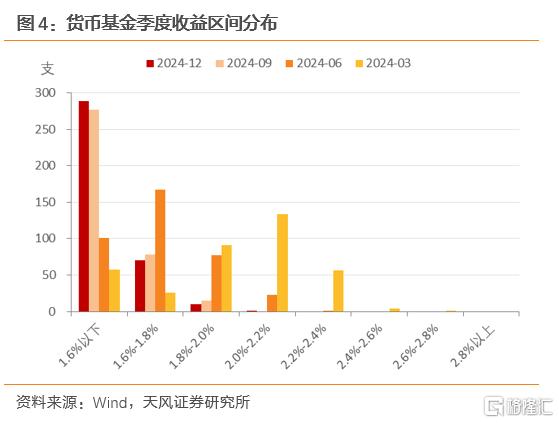

从收益率区间分布来看,四季度大部分货币基金季度收益位于1.6%以下区间,变动趋势基本和三季度保持一致,收益区间继续左移。收益率区间左移,主要与存款和债市收益率中枢继续下移有关。

收益持平,货基规模如何扩张?

一方面,固收类资产价值继续占优。9月末的赎回潮告一段落,四季度权益市场震荡偏弱,12月货基负债端整体稳定,资金面整体均衡,资金重新流向安全边际较高的固收类资产。

另一方面,9月降息后存款利率下调,11-12月规范同业存款等,均有助于类货币产品扩张。

进一步来看,2024Q4机构端、散户端货基规模均大幅扩张,其中散户端规模扩张占主导。四季度机构端货基规模达3.68万亿份,环比增长1015亿份(2024Q3:-1682亿份),散户端货基规模达9.95万亿份,环比增长4594亿份(2024Q3:+87亿份)。

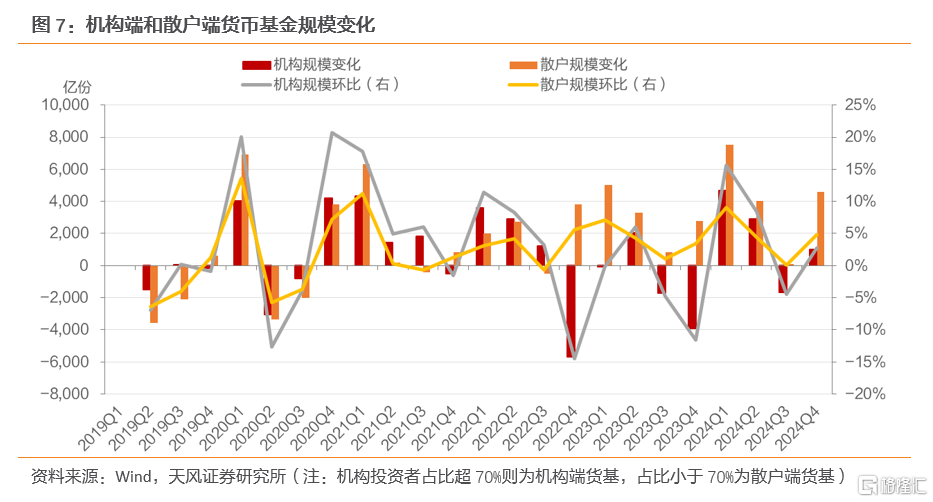

机构投资者主要对比资金拆放、同业存款与货基收益。机构端产品扩张,主因在于监管规范非银同业存款定价,理财等机构大幅减配同业存款,货基配置价值进一步提升。此外,四季度R007-货基利差也略有缩窄,10-12月月均利差为43.95bp,较Q3下降0.47pcts(Q3:44.42bp)。

个人投资者主导货基扩张趋势,主因一是定期存款收益率下调至低于货基收益,二是三季度末增配股市的钱可能也有回流。对个人投资者而言,由于2024年10月定期存款挂牌利率再次下调,截至2024年年末,货币基金平均收益率(1.51%)已高于工商银行3年期定期存款利率(1.50%),叠加流动性优势,综合来看货基配置性价比较高,也对应散户端货基规模实现大幅增长。此外,三季度末股市回暖带动散户进场,四季度末可能有部分资金回流。

此外,互联网零售平台对散户端货基带动作用边际下降。24Q4散户端货基扩张的前20名中,仅9家借助了互联网平台的渠道流量(24Q3有18家),24Q4非平台散户货基规模占比达22.8%,环比增长1.8pcts(24Q3:21.0%)。

02货基如何稳定收益?

2024年第四季度,资金面整体均衡,短久期资产静态有限,“杠杆-票息”策略性价比极其有限。为了增厚收益,部分产品可能会采取“杠杆-资本利得策略”,灵活配置博弈波段。

2.1杠杆-资本利得策略

四季度收益表现较好的货币基金,加杠杆、增配债券行为明显。根据我们梳理,2024Q4季度年化收益率排名前20的基金组合平均杠杆率为106.9%(2024Q3:104.7%),且配置债券比重为49.65%(2024Q3:41.42%),但排名前20的基金组合久期有所下降,平均久期为82.6天(2024Q3:82.7天)。

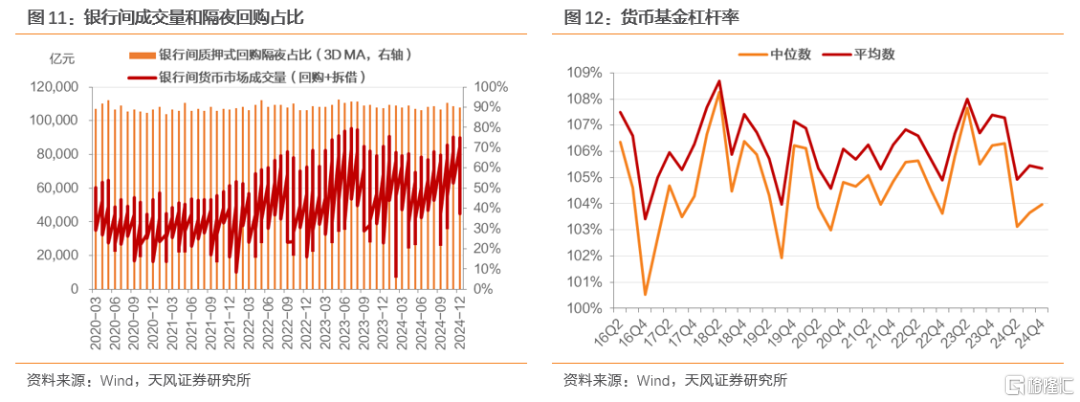

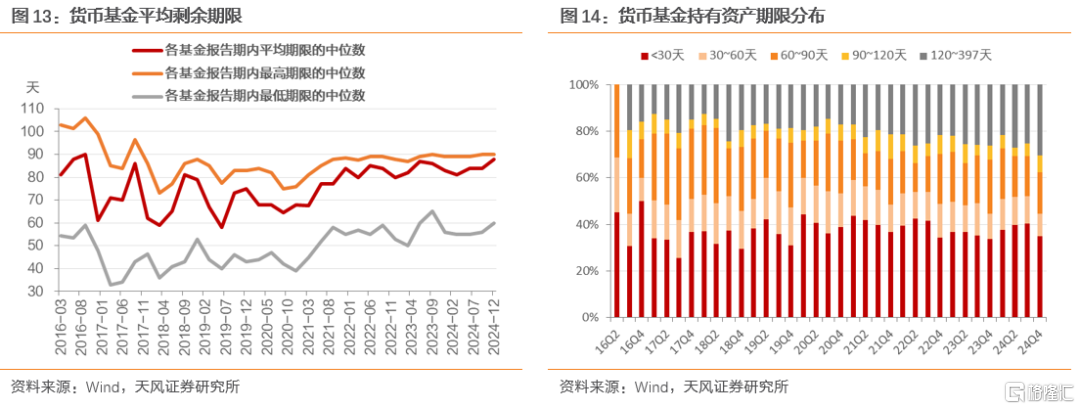

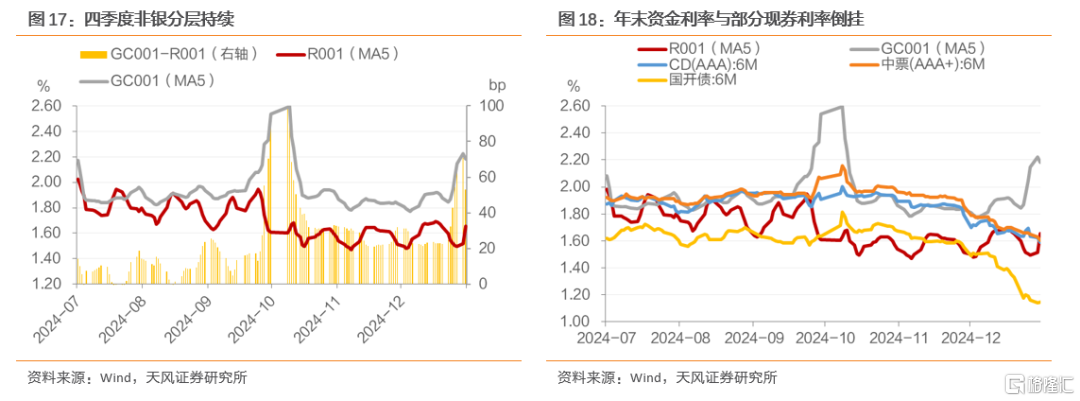

整体来看,货币基金杠杆中位数上升,平均数下降。四季度末货基整体杠杆率中位数为103.96%(环比+0.31pcts),杠杆率平均数为105.36%(环比-0.10pcts),处于2016年以来25.7%的分位水平。四季度银行间回购+拆借日均成交量大幅回升(较三季度日均成交量+1.18万亿元)。

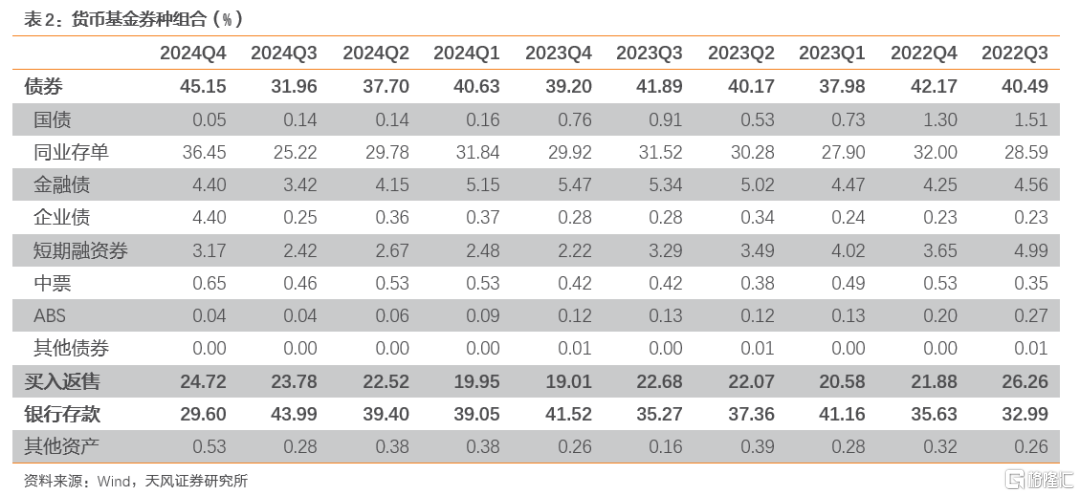

四季度末货币基金组合平均剩余期限上升,全市场中位数较2024Q3上升4天,为88天。期限结构上,30天以内、30-60天资产占比下降,60-90天、90-120天及120天以上资产占比上升。具体来看,剩余存续期30天以下资产占比环比下降4.63pcts至35.70%,120天以上资产占比环比增加5.63pcts至30.98%。

2.2增配CD、减配存款货基底层资产主要是买入返售、同业存单和银行存款,这三类资产收益综合起来解释了货基收益的主要变化。

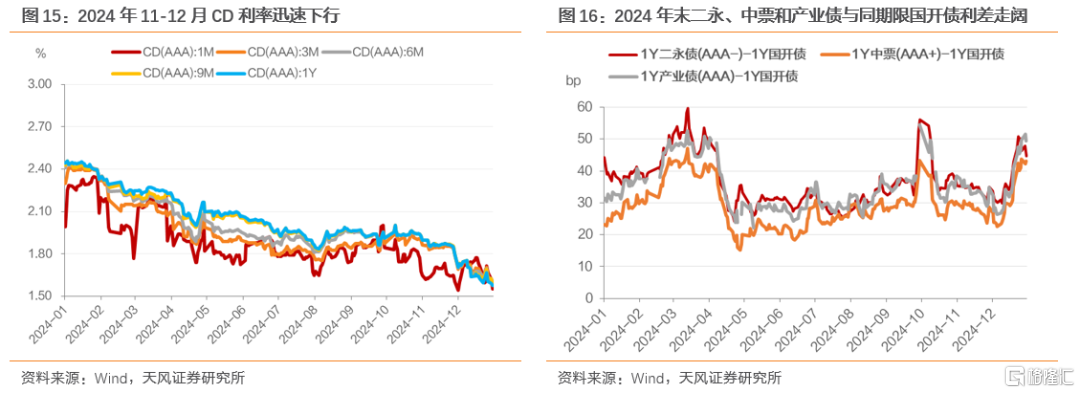

首先,券种组合上,四季度货币基金主要增配债券和买入返售,减持银行存款。

具体来看,债券类资产总体占比大幅提升,由三季度的31.96%上升至45.15%,其中同业存单占比提升最为明显(+11.23pcts)。此外,买入返售占比由23.78%向上调整至24.72%。而银行存款仓位占比则结束连续两个季度的上升,转而大幅下降,由43.99%向下调整至29.60%(-14.39pcts)。

货基减持银行存款,也与降息后存款利率下调和规范同业存款利率有关。

增持份额主要集中在债券投资方面,以CD为主,说明了货基在主动博弈波段操作的同时,兼顾静态票息和风险的考虑。去年11月下旬以来,市场抢跑跨年配置和货币政策“适度宽松”,利率快速下行,以利率债和CD下行幅度最为显著,信用利差反而在被动走扩。到12月下旬,利率下行节奏趋缓,但由于看多大逻辑并未发生变化、且非银资金中枢偏高,因此综合考虑静态票息和市场风险,CD相比二永等品种确定性更强。

买入返售方面,四季度资金利率总体维持平稳,较三季度小幅下移,非银分层现象持续,12月中下旬R001利率已高于6M国开债利率,并接近6M AAA CD和6M AAA中票利率。

03CD指数基金收益提升,存量规模大幅增长

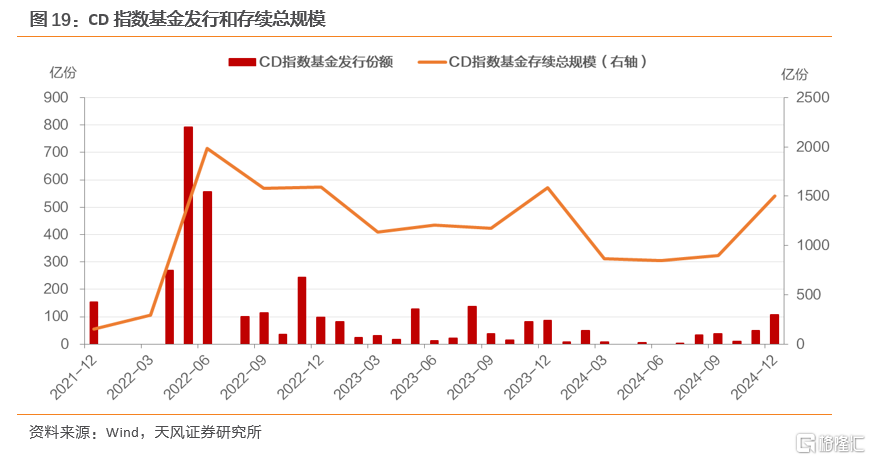

四季度CD指数基金规模小幅回升。四季度末,CD指数基金份额合计约1506亿份,较二季度的899亿份大幅回升,延续了Q3的扩张态势,环比增长606亿份。

其中,存量CD指数基金规模大幅增长。四季度新成立CD指数基金共5只,规模总计166.05亿份,存量CD指数基金的总规模扩张440亿份。

四季度CD指数基金的回报表现大幅提升,助推CD指数基金规模扩张。

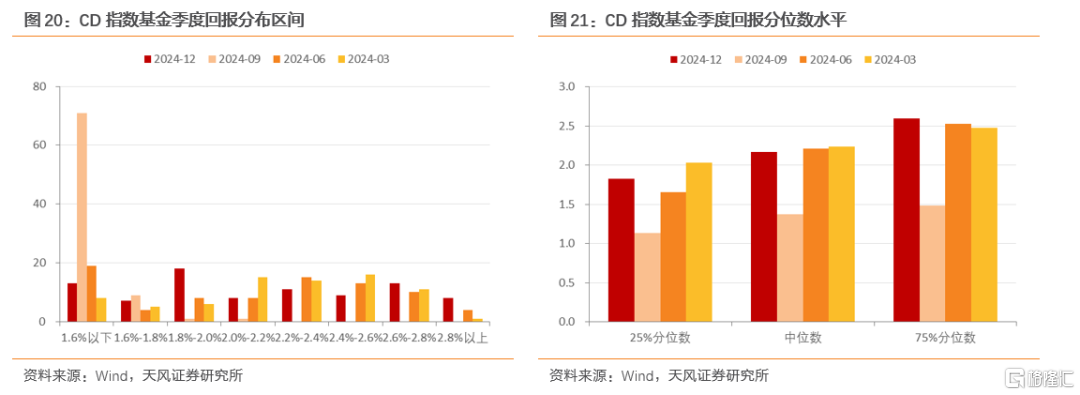

四季度CD指数基金季度回报分布区间相对三季度明显右移,中位数水平为2.2%,环比上升79.4bp;低回报的基金占比15%,相比三季度下降72个百分点。

相比四季度货币基金1.51%左右的平均收益率水平,四季度CD指数基金的平均收益水平在2.13%左右,二者利差在62bps,有明显超额收益。

风险提示资金面超预期收敛;货币政策超预期变化;机构和个人投资行为不确定性

风险提示资金面超预期收敛;货币政策超预期变化;机构和个人投资行为不确定性

注:本文来自天风证券发布的证券研究报告:《以波动换收益,以收益稳规模》,分析师:

孙彬彬 SAC 执业证书编号:S1110516090003

隋修平 SAC 执业证书编号:S1110523110001

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/4431.html