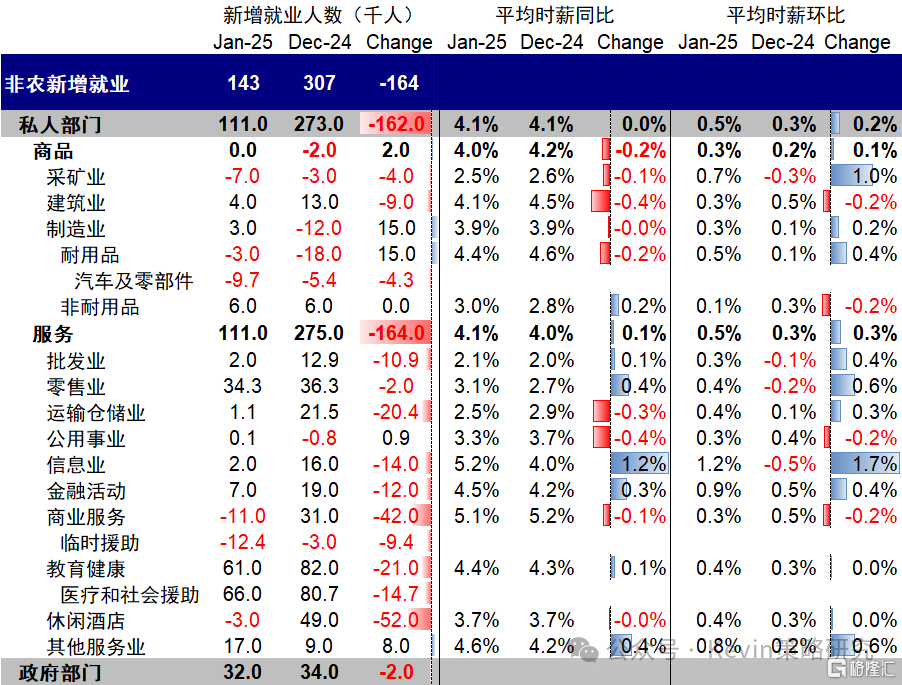

中金海外指出,1月新增非农14.3万人,低于预期的17.5万和上个月的25.6万。

乍一看这个数据偏弱且低于预期,但实则不然,主要体现在以下几个方面:1)拖累本月就业的主要是偏服务性行业,如临时支持、休闲酒店、运输仓储与批发,可能与年底假期的旺季需求前置有关;BLS表示1月洛杉矶山火和美国其他地区的严冬天气对于当月的就业情况没有显著影响。2)前两个月(11月和12月)的非农数据分别从21.2万和25.6万上修至26.1万和30.7万;3)失业率降至4%,低于预期和前值的4.1%,劳动参与率微升至62.6%;4)工资同环比均走高且超预期,同比4.1%和环比0.5%,对比前值3.9%和0.3%。

因此,数据公布后,美债利率与美元走强,10年美债逼近4.5%,美股盘前期货微跌。CME利率期货隐含的3月不降息预期进一步升至90%以上。

目前距离3月FOMC会议只有1个多月(3月18-19日),意味着还能看到1个非农(2月)和2个通胀(1月和2月)。

这个非农并不差,加上我们测算CPI要到2月(也就是3月中公布的数据才能转弱),还有就是近期加关税的变数,使得留给美联储3月降息的时间的确不多了,不过好在当前市场也已经基本100%计入这一预期。

不过,我们依然不建议过度线性外推,要“反着想、反着做”,不论是近期数据的强劲,还是降息预期的收缩。当前数据不错是前段时间利率低的结果,那近期高利率的反身性很快就会显现效果,接下来会看到数据逐渐走弱,看到部分降息预期回归,通胀仍会回落,上半年仍是降息窗口。

类似的,美联储后续仍然可以降息,越不预期降息反而有助于降息,就像去年9月越担心衰退反而越不衰退一样 。

所以,我们在12月初提示美股短期有些波动但可以逢低买入,提示美债有交易性机会,会从高位回落,也基本得到兑现。

注:本文来自2025年2月7日中金研究发布的《【中金海外】1月非农:明弱实强》,分析师:刘刚Kevin。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/4480.html