摘要

特朗普就职以来,不断抛出新的关税威胁及关税概念。如何理解特朗普的关税意图,背后有何政策逻辑,或将采取哪些措施?关税2.0的复杂性或超1.0时期,当前或仅处于起步阶段。

一、热点思考:特朗普2.0的“歧视性关税”框架

(一)特朗普2.0关税的意图:三大目标,真正的贸易战可能尚未到来

特朗普2.0关税存在三大目标。美国政策文件及官员发言中隐含了关税实施的细节信息。贝森特在1月16日的就职听证会上阐明了关税的目标,“应从三个视角理解关税,一是纠正不公平贸易,二是增加关税收入,三是用于国内政策谈判,主要针对芬太尼和移民问题”。

配合关税目标,特朗普政府将关税分为了两种类型。类型一为短期关税,专门针对加、墨的移民和芬太尼问题,本质是国内政策的延伸,目的并非关税。第二类是长期关税,是未来贸易战的重点,核心是解决贸易不平衡问题,或在4月开始实施,意味着真正的贸易战可能尚未到来。

(二)特朗普2.0关税的路径:三种具体关税措施,或配合实施

具体关税措施可分为三类:全球关税、特定国家关税以及特定行业关税。三类关税可能同步实施。全球关税,主要指全球对等关税,美国或将从各国的进口关税税率抬升至对等水平。全球对等关税一方面可倒逼贸易伙伴降低税率,另一方面,也起到阻止第三国生产转移的作用。

特定国家关税,或通过301条款等方式实施。主要针对竞争对手,兼顾产业保护、贸易逆差和谈判等目的。财政部长贝森特曾提出歧视性关税区的概念,盟友国家可享受较低税率,非盟友则被征收更高税率,从而将关税与安全问题联系起来。

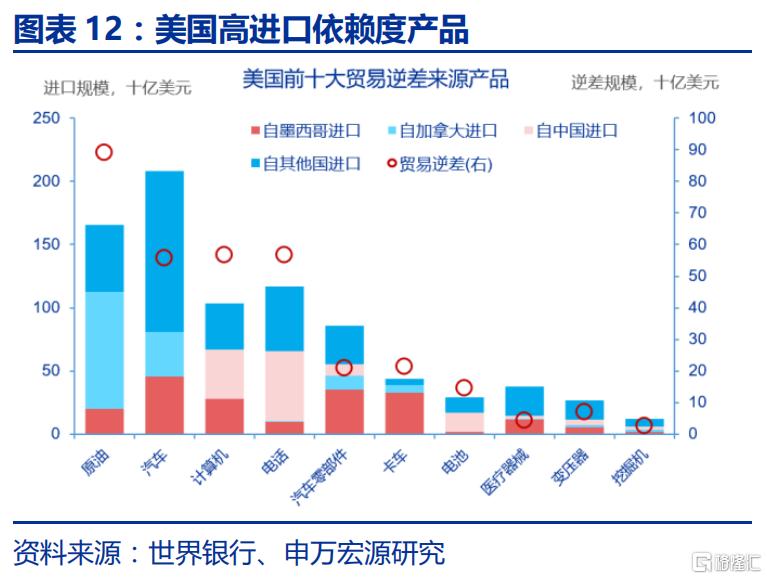

特定行业关税,旨在取代补贴型产业政策,通过关税引导制造业回流。此类关税本质上为产业政策的调整,扭转拜登政府过往的补贴型产业政策,以关税压力迫使钢铁、铝、铜、计算机芯片、半导体等关键产品的生产回流。另一方面,也可削减财政赤字,为减税法案铺路。

(三)新一轮关税可能带来的影响:或难以持续平衡贸易逆差,但可快速增加关税收入

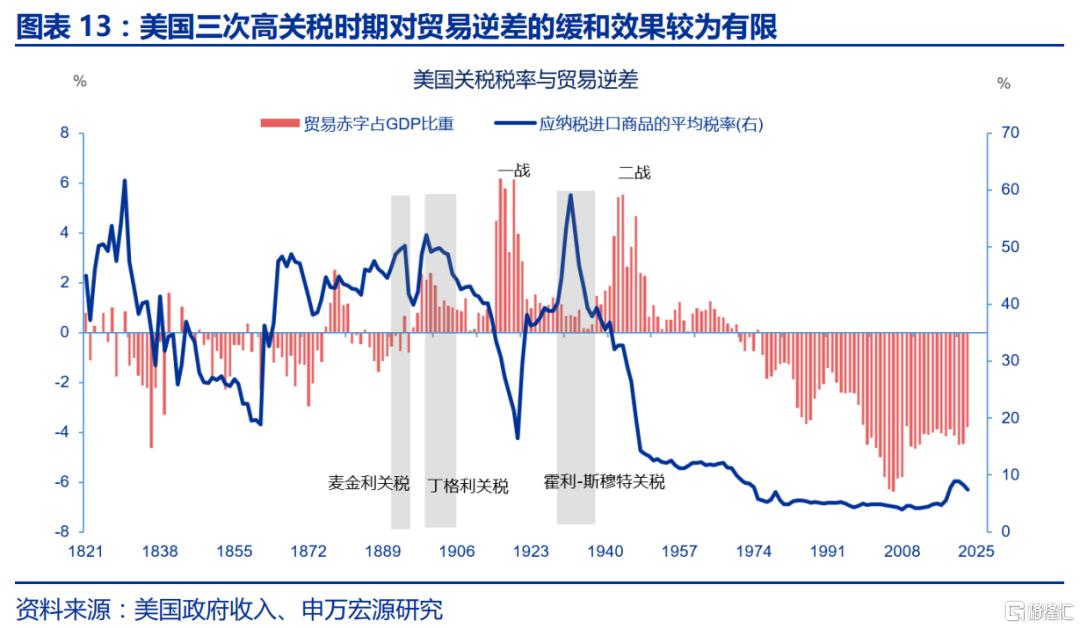

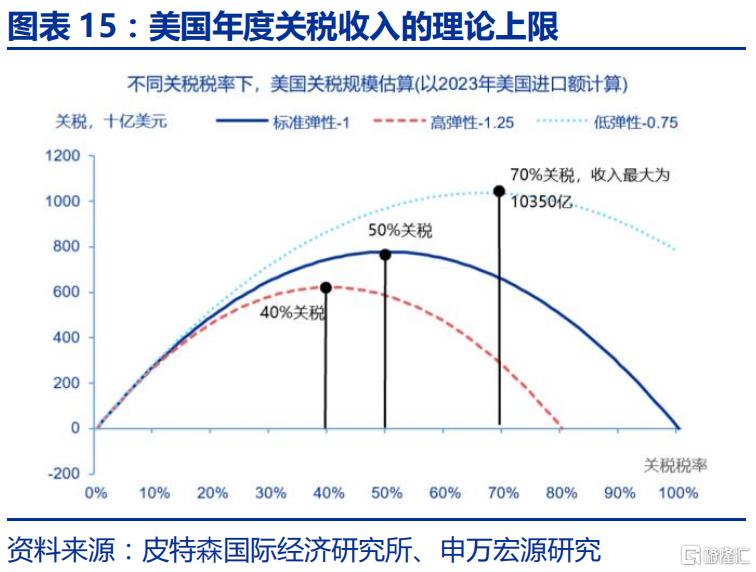

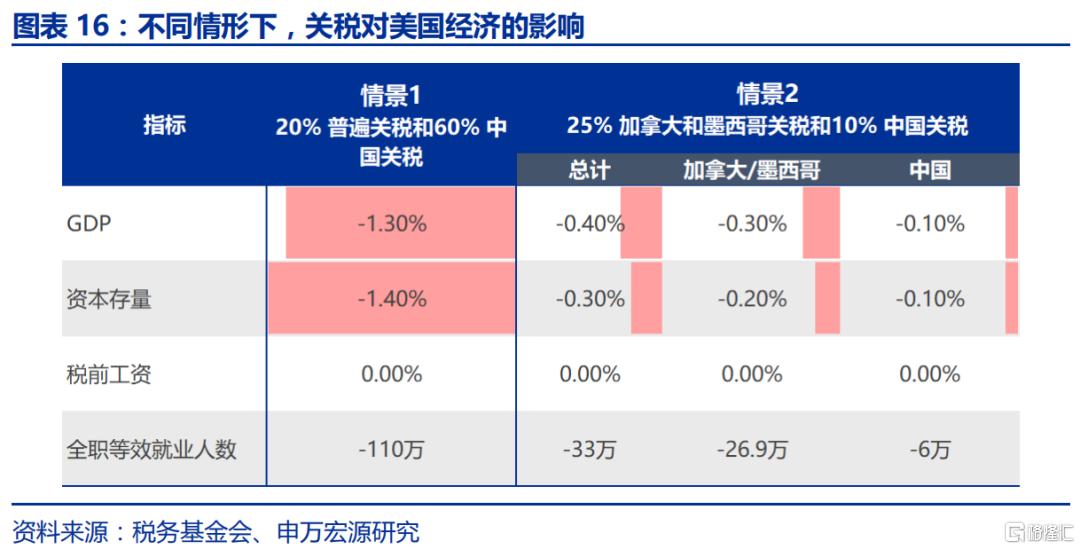

关税或难以平衡贸易逆差,但能够带来直接的关税收入。历史上,美国三次加征高关税对贸易逆差的缓和效果较为有限。但由于美国收入高度依赖个税,替代收入来源匮乏,对外加关税是扩大替代收入的高概率选项。若对加、墨及中国关税生效,或可快速带来1100亿美元收入。

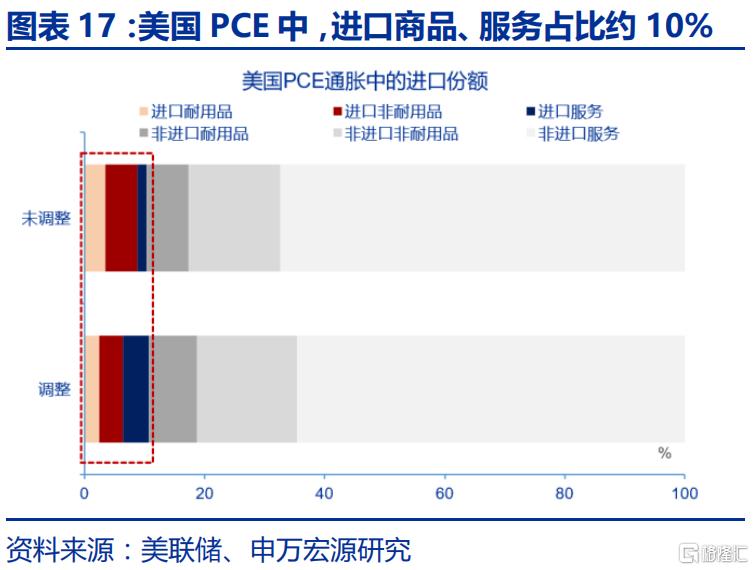

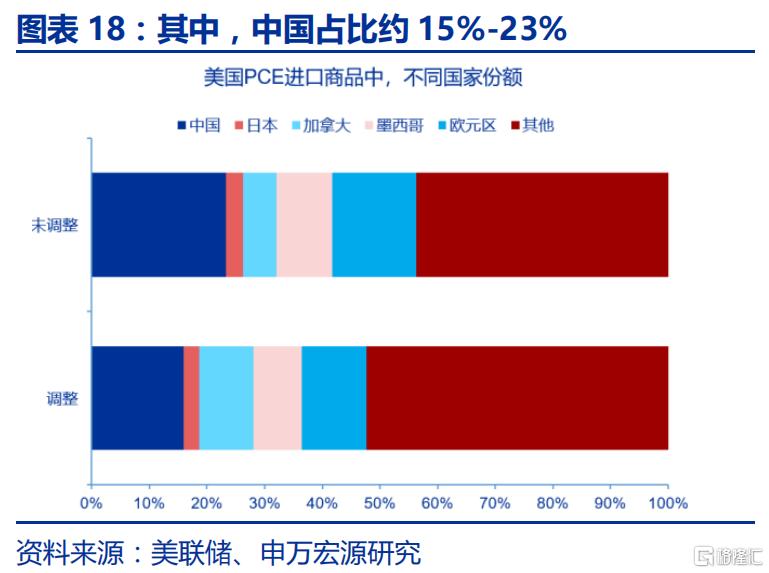

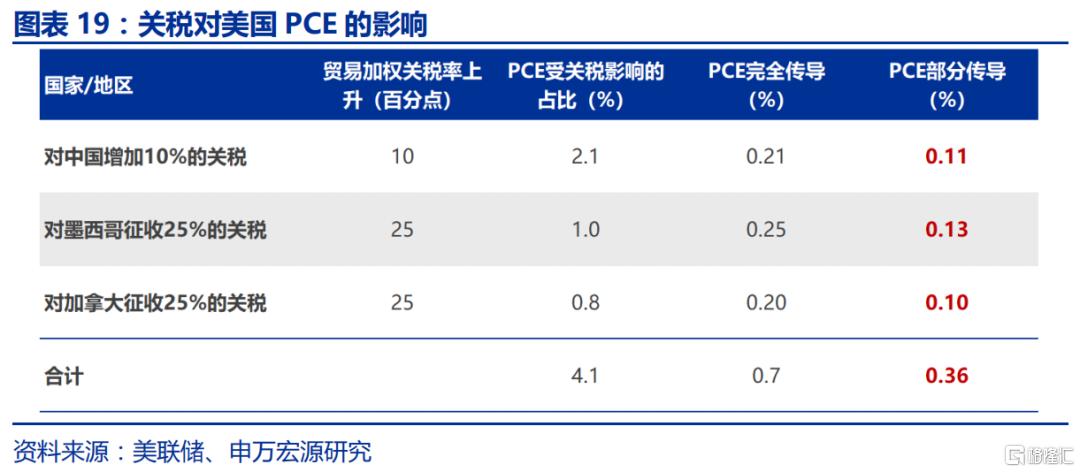

不同情形下,关税或使得美国GDP下跌0.4-1.3个点,通胀抬升0.3-0.7个点。美国PCE通胀结构中,进口商品占比约10.5%,其中中国2.1%,墨西哥1%,加拿大0.8%。价格完全传导情形下,或使美国PCE通胀抬升0.7个点,50%传导效率下,或使PCE通胀抬升0.36个点。

风险提示:地缘政治冲突升级;美国经济放缓超预期;美联储再次转“鹰”。报告正文

如何理解特朗普的关税政策意图,背后有何政策逻辑,或将采取哪些措施?特朗普2.0关税的复杂性或超1.0时期 ,真正的贸易战可能尚未到来。

(一)特朗普2.0关税的意图:三大目标,真正的贸易战可能尚未到来

特朗普2.0关税存在三大目标。特朗普的关税政策不确定性虽较高,但政策文件及官员发言中也隐含了关税实施的细节信息。1.0贸易战的目标相对单一,主要集中于缩小美国与主要贸易伙伴之间的贸易逆差。但今年新一轮贸易战则包含了多重目标,贝森特在1月16日的就职听证会上阐明了美国关税的目标:“应从三个视角理解关税,一是纠正不公平贸易,二是增加关税收入,三是用于国内政策谈判,包括芬太尼和移民问题”。为配合关税目标,特朗普政府实质上将关税分为了两种类型。

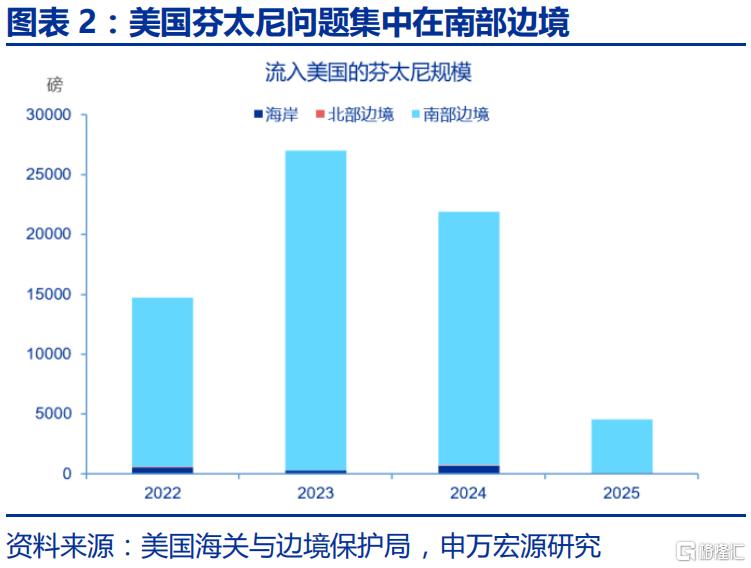

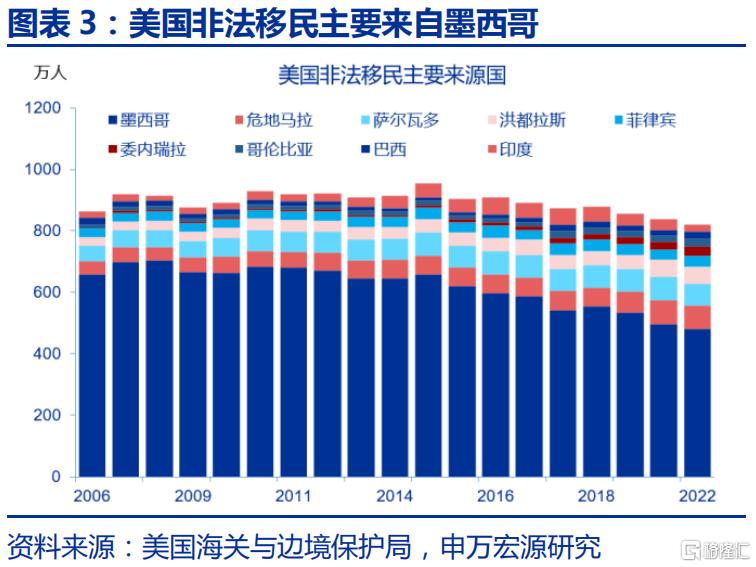

第一种类型为短期谈判型关税,本质上是美国国内政策的延伸,目的并非贸易战,存在取消的可能性。卢特尼克在1月29日的就职听证会上透露,本轮关税分为两种类型,一是短期关税,属于国内政策行动,不是关税本身。2月1日针对加、墨的关税便是此类,如果加拿大、墨西哥付诸行动,控制芬太尼与移民,则能免于关税。白宫国家经济委员会主任凯文·哈赛特甚至明确表态加拿大误解了美方意图。2024年,美国共查获2.2万磅芬太尼,其中南部边境2.1万磅,占比97%。非法移民问题与之类似,2022年,美国1099万非法移民中,481万来自墨西哥,占比43.8%,是非法移民第一大来源国。但可能的风险在于,即使加、墨配合美方,后续仍然存在基于其他目的征收关税的可能性。

第二类是长期型关税,是未来贸易战的重点,核心是解决贸易不平衡问题。长期型关税属于真正意义上的贸易政策,卢特尼克1月29日的听证会上称“长期型关税需要研究和审查,将可能在4月1日后开始实施”。特朗普1月20日签署的《美国优先贸易政策》命令内容主要侧重于长期型关税的实施。截至2月上旬,2025年真正意义的贸易战可能尚未到来。

(二)特朗普2.0关税的路径:三种具体措施,或配合实施

关税政策的具体措施或分为三种:全球关税,特定国家关税以及特定行业关税。特朗普政府1月20日签署的《美国优先贸易政策》行政命令中,要求对当前的美国贸易和经济政策进行全面审查,明确了具体负责部门及截止日期,列出了20余条具体贸易政策措施。可以分为三大类:全球关税,特定国家关税以及特定行业关税。

全球关税,可能通过全球对等关税的方式实施。2月8日,特朗普政府宣布或将推行全球对等关税,取代竞选时期公布的全球普遍关税,特朗普称“对等关税将影响所有人”。具体实施方式上,美国或将各类商品的关税税率抬升至全球平均水平。短期内或借助IEEPA的方式实施,中长期或通过新法案《对等贸易法》实施。1月24日,共和党议员已在众议院提出了《对等贸易法》,但尚未通过。

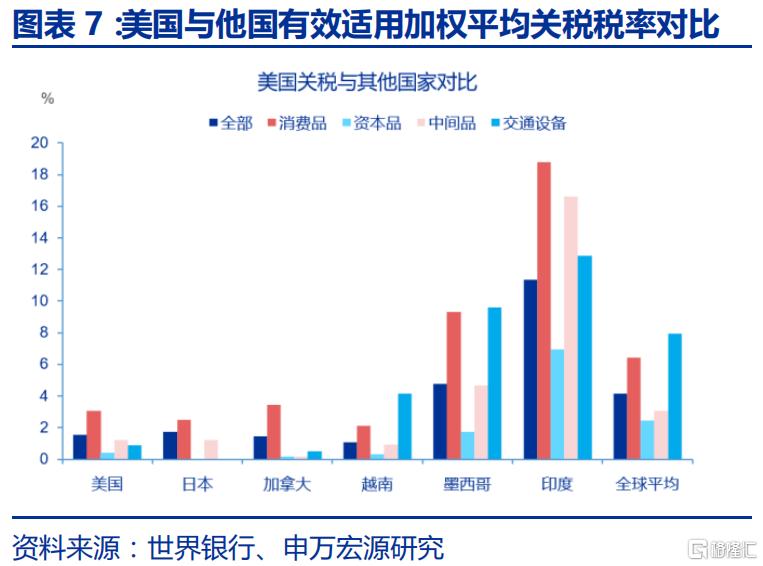

一方面,全球关税或倒逼贸易伙伴降低关税。2022年,美国有效适用加权平均关税为1.54%,全球平均为4.14%,墨西哥4.75%,印度11.36%,美国处于较低水平。实施对等关税可能促使贸易伙伴降低本国的关税税率,以匹配美国的关税水平。

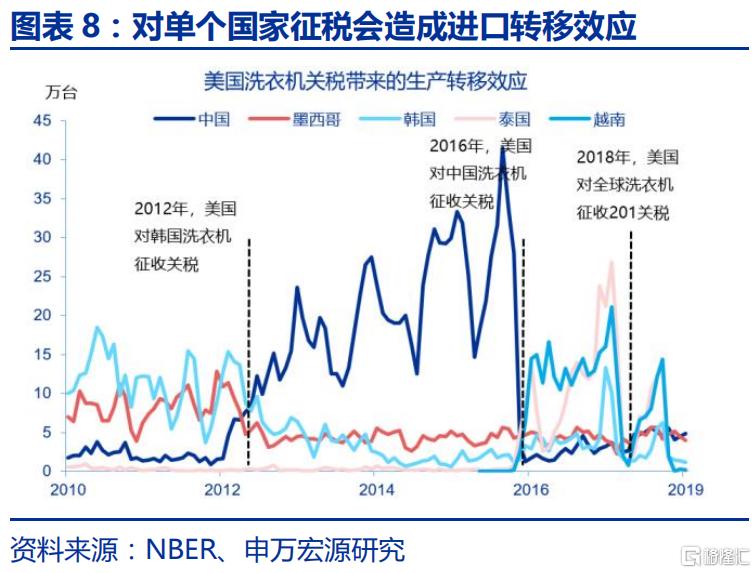

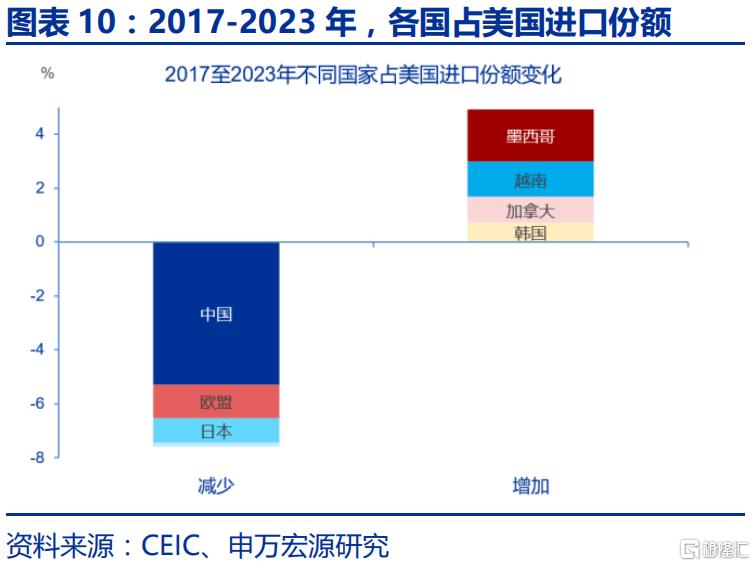

另一方面,全球关税也起到阻止第三国出口转移的作用。对单个国家征税易产生转移效应,达到规避关税的目的。2012年,美国对韩国洗衣机征收关税,美国自韩国进口的洗衣机下跌,自中国进口量大幅增加;2016年,美对中国洗衣机征收关税,中国进口量下跌,泰国和越南进口量增加;直到2018年,美国通过201条款对全球洗衣机征收普遍关税后,关税规避现象才出现缓和。全球关税或起到打补丁的作用。

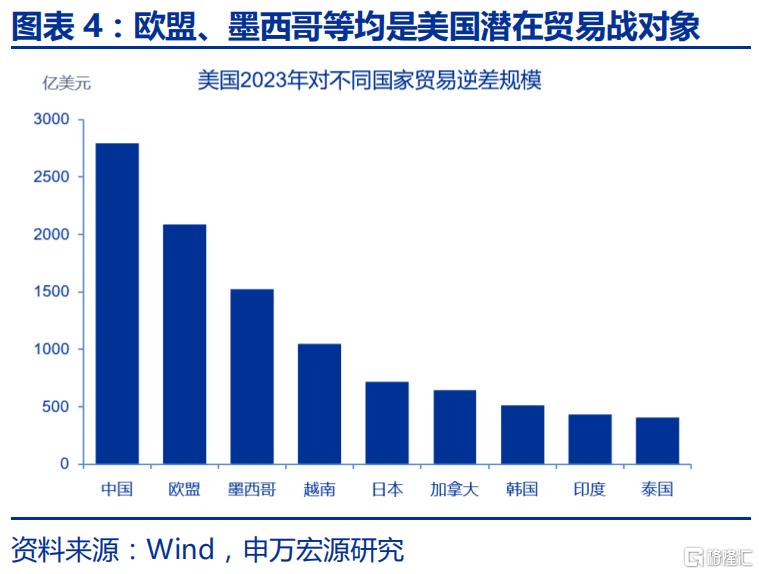

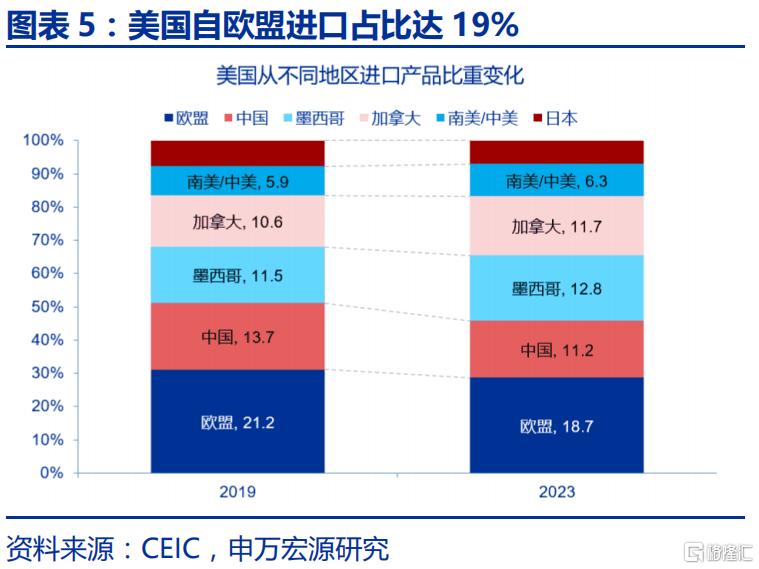

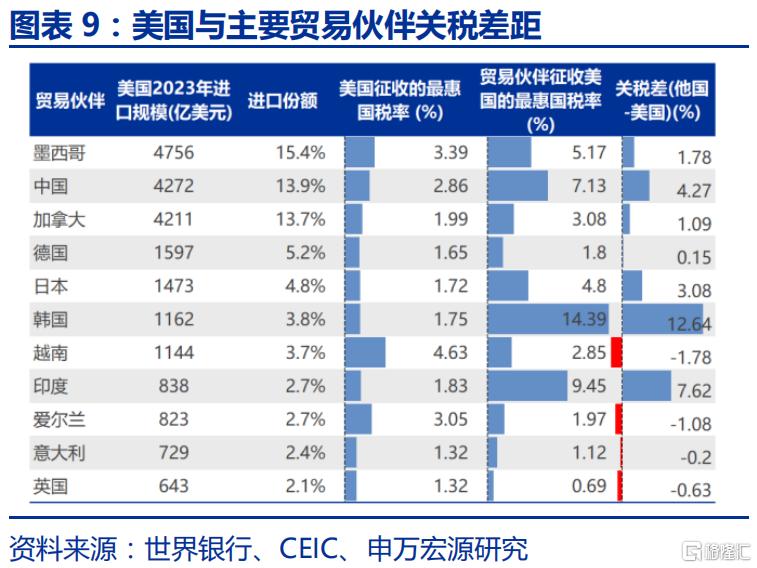

特定国家关税,或主要通过301条款等方式实施。针对特定国家的关税,目的在于应对关键竞争对手;削减墨西哥、加拿大、日本等特定国家的贸易逆差,抹平关税税率差距;控制第三国的出口转移漏洞。针对特定国家的关税可能并非独立实施,而是配合全球关税共同发挥作用。财政部部长贝森特曾提出分层关税(歧视性关税区)概念,与美国具有盟友关系的国家可享受较低税率,非盟友则被征收更高税率。通过这种方式将关税与地缘政治等非经济因素联系起来,起到遏制竞争对手的作用。

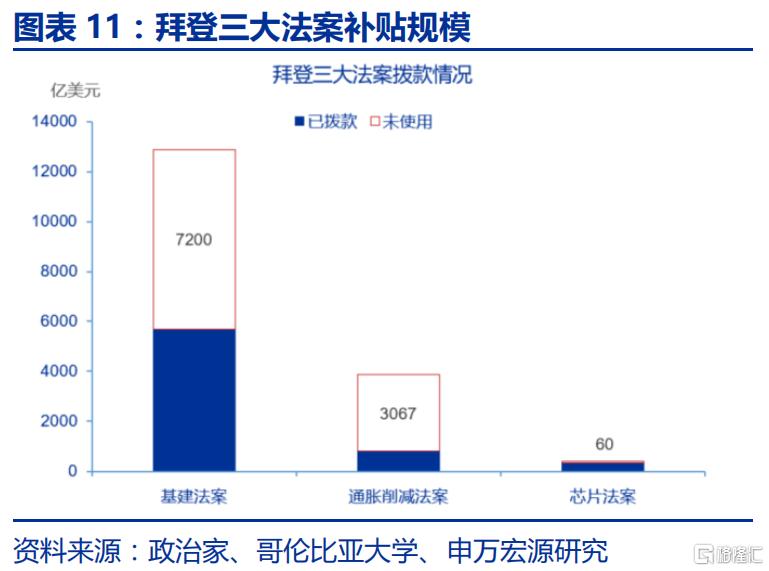

特定行业关税,旨在取代补贴型产业政策,引导制造业回流。此类关税本质上为产业政策的延伸,可能实施的途径包括301条款或232条款等。1月27日,特朗普表示,“将对钢铁、铝、铜、计算机芯片、半导体、药品征收全面关税,以将这些必需品的生产重新转移到美国”。特朗普政府批评拜登政府的补贴型产业政策,耗费了大量资金。截至2024年12月,拜登的芯片法案已补贴330亿美元。取消补贴,征收关税,特朗普政府也可实现减少赤字的目的,为减税法案铺路。

(三)新一轮关税可能带来的影响:或难以持续平衡贸易逆差,但可快速增加关税收入

关税或难以平衡贸易逆差,但能够带来直接的关税收入。历史上,美国三次加征高关税对贸易逆差的缓和效果较为有限,反而一战及二战带来了贸易改善。但关税对财政收入的提振或更加直接,美国个税占财政收入比重最大,2023年达49%,关税占比仅为2%。企业所得税税率长期回落,由1980年代的46%下降至当前的21%,进一步减税空间较为有限。由于美国财政收入高度依赖个税,替代收入来源匮乏,对外加关税是扩大替代收入的大概率选项。若今年美国对加拿大、墨西哥征收25%关税,对中国加征额外的10%关税,或能迅速带来1100亿美元左右的关税收入。

不同情形下,关税或使美国GDP下跌0.4至1.3个百分点。若美国仅实施对中国的10%及对加拿大、墨西哥的25%关税,或导致美国 GDP 下降0.4个点,其中对加拿大和墨西哥加征关税的影响更大,对中国加征的影响稍低。若美国未来实施全球关税并扩大对华关税力度,则可能会使美国GDP下降1.3个百分点。

不同情形下,关税或提升美国PCE通胀约0.3至0.7个点。美国PCE结构中,进口商品占比约10.5%,其中中国约2.1%,墨西哥约1%,加拿大约0.8%。若美国对中国的10%及对加拿大、墨西哥的25%关税最终生效,价格完全传导的情形下,或使美国PCE通胀抬升0.7个点,50%的传导效率下,或使PCE通胀抬升0.36个点。2025年PCE通胀或由2.3%抬升至2.6%-3.0%,可能超出联储的预测值2.5%。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

注:本文来自申万宏源发布的《特朗普2.0的“歧视性关税”框架》,报告分析师:赵伟、陈达飞、赵宇

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/4542.html