导读

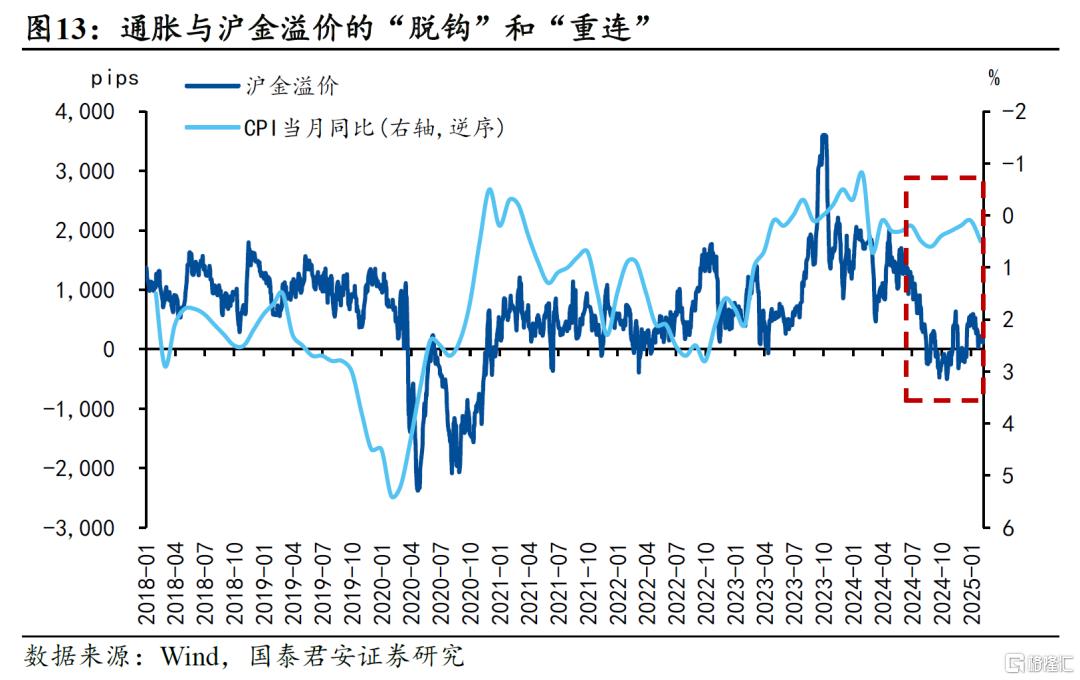

当居民的还贷压力较高时,消费和资产配置能力都被压缩,表现为CPI和沪金溢价的“脱钩”;而当提前还贷水平回到低位后,CPI和沪金的关系又会“重连”。如果风险资产的财富效应和货币政策没有带来通胀弹性的显著提升,那么沪金依然具有性价比。

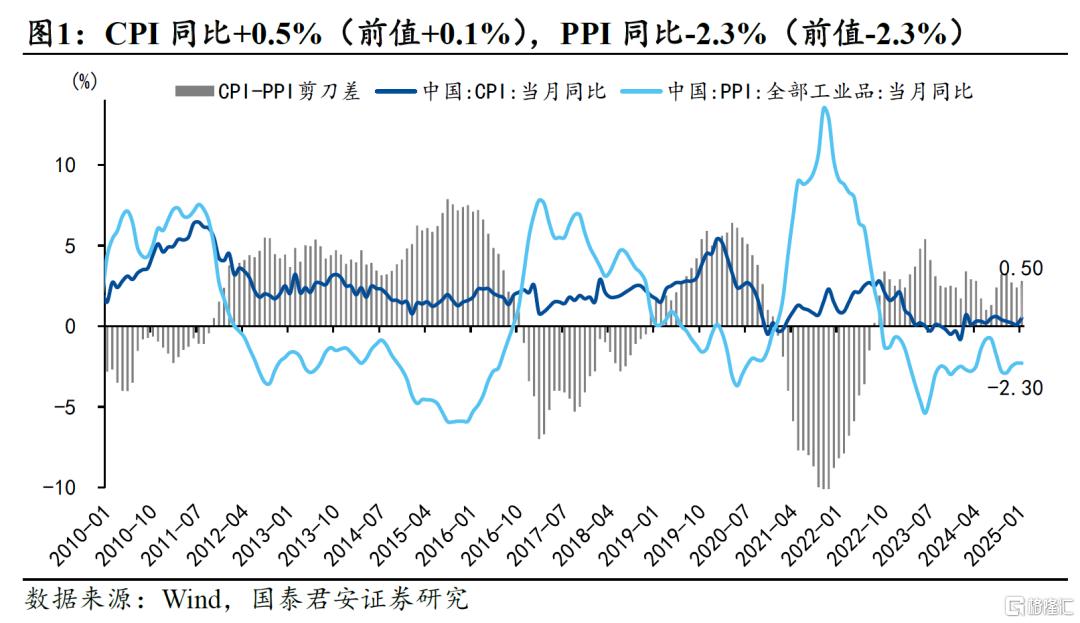

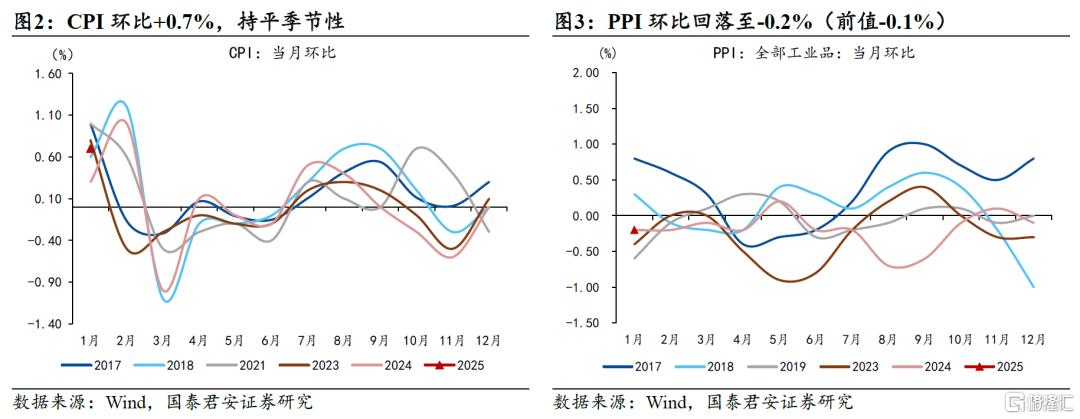

摘要1、1月CPI同比增速+0.5%(市场预期+0.1%),环比+0.7%;PPI同比增速-2.3%(市场预期-2.1%),环比-0.2%。

春节错位导致1月CPI同比有较大幅度提升,但与春节在1月的年份比较,无论是CPI总体还是核心CPI,环比皆与季节性持平。

通胀弹性的提升仍然需要“适度宽松”货币政策的配合,1月在央行一系列稳汇率的措施下,掉期溢价明显收窄,随着近期美债利率走低,短期来看人民币汇率不必太过悲观,我们预计新一轮降息将与两会的财政政策共同出台,形成新一轮的政策接续。

2、CPI:食品和油价拖累明显减弱

食品和油价对CPI的拖累分别降低了0.14%和0.23%。食品价格企稳,食品烟酒环比+0.9%(前值-0.3%),多数肉菜价格环比跌幅收窄或转正。

前期原油价格上涨传导至国内,交通工具燃料价格环比+2.5%(前值-0.3%),但受到特朗普能源政策的影响,原油价格近期又有所回落,油价后续将重新对CPI造成拖累。

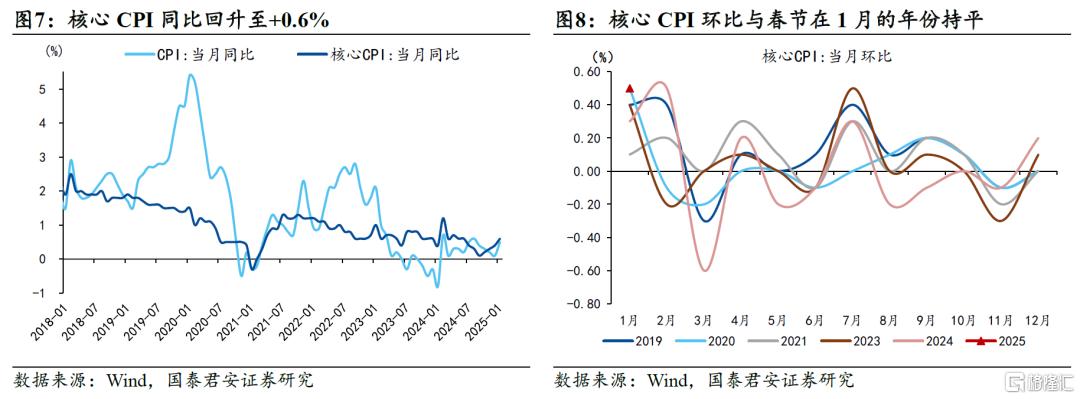

春节消费促进核心CPI进一步回升,环比+0.5%,与春节在1月的年份持平,同比回升至+0.6%(前值+0.4%)。分项来看,旅游(环比+11.6%)、家庭服务(环比+5.7%)、邮递服务(环比+1.5%)明显高于季节性。

3、PPI:环比动能走弱,采掘价格回升

春节停工导致PPI回升动能表现较弱,基本延续了此前的特征:

一是上游原材料价格回升速度快于下游,导致上游对下游加工业的成本挤占效应略有增强;

二是行业结构方面,能源和有色好于钢铁,采掘价格动能回升但仍处于季节性下沿。

从地方两会的工作报告来看,财政工作的重点在于推进化债资金的分配和使用,以及地方债用于收储项目,基建实物工作量落地有所后移,将对PPI的修复造成影响;此外,关税落地后,关注出口需求的减少对PPI的拖累。

4、在通胀弹性修复的过程中,除了货币政策的支持,居民的风险偏好也十分关键。此前我们强调了早偿率与CPI的关系,而由于存量房贷利率下调后,早偿率降至低位,如今沪金溢价是反映居民风险偏好的更好变量。

我们发现:1)CPI对沪金溢价有一定的领先性,2)2024年6-8月两者“脱钩”,表现在CPI低位震荡但沪金溢价明显回落,如今两者“重连”,又表现出较强的相关性。

主要是因为:1)居民分配收入的一般过程是先还贷、再消费、最后进行资产配置,因此早偿率领先CPI,而CPI又领先沪金溢价;2)当还贷压力较高时(如2024年6-8月),消费和资产配置能力都被压缩,表现为CPI震荡、沪金溢价回落,而当还贷压力减轻时,CPI和沪金又会重连。

当前,CPI和沪金溢价皆处低位,如果风险资产的财富效应和货币政策没有带来通胀弹性的显著提升,那么沪金依然具有性价比。

5、风险提示:地产尾部压力依然存在、消费修复动能不及预期

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/4568.html