主要观点

货币政策执行报告是观察央行货币政策取向的重要窗口。从最新发布的2024年4季度货币政策执行报告来看,对经济的判断更趋积极。报告指出2024年我国有效应对复杂严峻的内外部挑战,顺利实现了全年经济社会发展主要目标任务,较三季度货政报告,央行首次提出“社会信心有效提振”。但同时,强调货币政策保持适度宽松,因而整体货币政策方向并未发生变化。而对物价的表述上,延续了三季度货币政策执行报告的提法,“把推动价格温和作为把握货币政策的重要考量”。

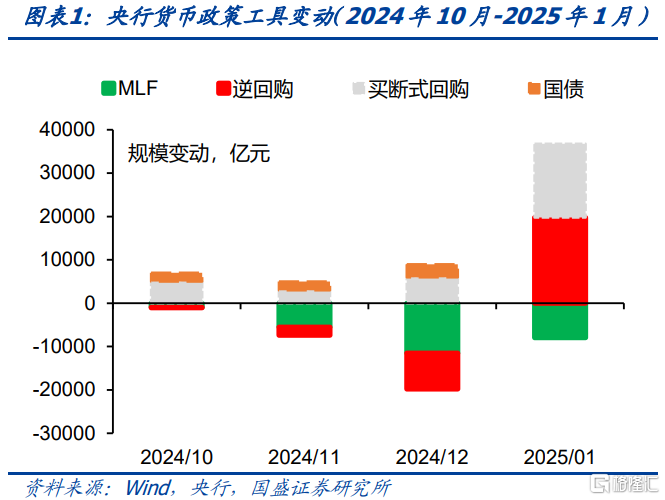

对流动性的表态和操作都相对审慎。四季度货币政策执行报告。相对于3季度货币政策执行报告,本次报告在货币政策方向部分删除了“灵活有效开展公开市场操作……保持银行体系流动性合理充裕和货币市场利率平稳运行”的表述。这与近期央行操作较为一致,2024年四季度央行减少货币投放,基础货币也伴随减少。2024年四季度,央行对其他存款性公司债权减少1.8万亿,其中MLF、逆回购余额、PSL等都有减少。而对应的是基础货币减少1.1万亿左右。央行减少货币投放导致银行超储率下降,2024年底银行超额储备金率为1.1%,创近10年新低。这也形成了资金面总体紧平衡的格局。在信贷社融以及实体压力未明显上升之前,预计央行可能继续保持相对审慎的操作,资金可能维持紧平衡格局。

贷款利率继续快速下行。与2024年三季度相比,四季度贷款利率大幅下行,人民币贷款加权平均利率下行39bp至3.28%,其中企业贷款利率下行17bp至3.34%,个人住房贷款利率下行22bp至3.09%,一般贷款加权平均利率下降33bp至3.82%。在央行对下一阶段货币政策展望中,继续提及理顺贷款利率与债券收益率等市场利率的关系,推动企业融资和居民信贷成本下行。预计在广谱利率下行的趋势下,政策利率和存贷款利率可能继续下调。

央行将继续保持人民币汇率在合理水平。对汇率的表述中,央行由“强化预期引导,防止形成单边一致性预期并自我实现,坚决防范汇率超调风险”升级为“坚决对市场顺周期行为进行纠偏,坚决对扰乱市场执行行为进行处置”。从央行的表述上,对汇率的关注度较三季度有所上升,那么短期内汇率可能掣肘央行进一步宽松的节奏,而央行提及稳定物价,也决定了货币政策的基调可能并不会因为汇率而出现转变。

资金紧平衡不改债市趋势,建议哑铃型配置。本次货政报告对经济的表述更趋积极,同时对汇率和金融风险的关注度有所上升,较三季度货政报告整体上更趋平衡。无论是从基本面压力或者对信贷等约束角度来看,曲线斜率过低甚至倒挂状态难以持续。后续资金预计将逐步宽松,随着曲线倒挂压力之下信贷社融节奏的放缓,资金需求将逐步回落,这将带动短端利率逐步下行。而两会前政府债券供给难以大幅放量,叠加再融资债带来的置换压力加剧资产荒。整体债市牛市行情并未改变。而在当前资金环境和基本面情况下,股市预期改善对债市压力有限。从以往经验来看,曲线平坦之后往往是牛陡,因而斜率和凸性会恢复,这种情况下哑铃型策略更为占优。国盛证券建议增配存单和长利率债,10年国债1季度有望下行至1.5%附近。

风险提示:对相关公开政策理解有误;外部环境超预期;经济超预期下行

正文

货币政策执行报告是观察央行货币政策取向的重要窗口。从最新发布的2024年4季度货币政策执行报告来看,对经济的判断更趋积极。报告指出2024年我国有效应对复杂严峻的内外部挑战,顺利实现了全年经济社会发展主要目标任务,较三季度货政报告,央行首次提出“社会信心有效提振”。但同时,强调货币政策保持适度宽松,因而整体货币政策方向并未发生变化。而对物价的表述上,延续了三季度货币政策执行报告的提法,“把推动价格温和作为把握货币政策的重要考量”。

对流动性的表态和操作都相对审慎。四季度货币政策执行报告。相对于3季度货币政策执行报告,本次报告在货币政策方向部分删除了“灵活有效开展公开市场操作……保持银行体系流动性合理充裕和货币市场利率平稳运行”的表述。这与近期央行操作较为一致,2024年四季度央行减少货币投放,基础货币也伴随减少。2024年四季度,央行对其他存款性公司债权减少1.8万亿,其中MLF、逆回购余额、PSL等都有减少。而对应的是基础货币减少1.1万亿左右。央行减少货币投放导致银行超储率下降,2024年底银行超额储备金率为1.1%,创近10年新低。这也形成了资金面总体紧平衡的格局。在信贷社融以及实体压力未明显上升之前,预计央行可能继续保持相对审慎的操作,资金可能维持紧平衡格局。

贷款利率继续下行。与2024年三季度相比,四季度贷款利率大幅下行,人民币贷款加权平均利率下行39bp至3.28%,其中企业贷款利率下行17bp至3.34%,个人住房贷款利率下行22bp至3.09%,一般贷款加权平均利率下降33bp至3.82%。在央行对下一阶段货币政策展望中,继续提及理顺贷款利率与债券收益率等市场利率的关系,推动企业融资和居民信贷成本下行。预计在广谱利率下行的趋势下,政策利率和存贷款利率可能继续下调。

央行将继续保持人民币汇率在合理水平。对汇率的表述中,央行由“强化预期引导,防止形成单边一致性预期并自我实现,坚决防范汇率超调风险”升级为“坚决对市场顺周期行为进行纠偏,坚决对扰乱市场执行行为进行处置”。从央行的表述上,对汇率的关注度较三季度有所上升,那么短期内汇率可能掣肘央行进一步宽松的节奏,而央行提及稳定物价,也决定了货币政策的基调可能并不会因为汇率而出现转变。

资金紧平衡不改债市趋势,建议哑铃型配置。本次货政报告对经济的表述更趋积极,同时对汇率和金融风险的关注度有所上升,较三季度货政报告整体上更趋平衡。无论是从基本面压力或者对信贷等约束角度来看,曲线斜率过低甚至倒挂状态难以持续。后续资金预计将逐步宽松,随着曲线倒挂压力之下信贷社融节奏的放缓,资金需求将逐步回落,这将带动短端利率逐步下行。而两会前政府债券供给难以大幅放量,叠加再融资债带来的置换压力加剧资产荒。整体债市牛市行情并未改变。而在当前资金环境和基本面情况下,股市预期改善对债市压力有限。从以往经验来看,曲线平坦之后往往是牛陡,因而斜率和凸性会恢复,这种情况下哑铃型策略更为占优。国盛证券建议增配存单和长利率债,10年国债1季度有望下行至1.5%附近。

风险提示

对相关公开政策理解有误;外部环境超预期;经济超预期下行

注:本文节选自国盛证券研究所于2025年2月14日发布的研报《基调更平稳——读Q4央行货币政策执行报告》,分析师:杨业伟S0680520050001 ;朱帅S0680123030002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/4799.html