央行2024年四季度货币政策执行报告点评:

关注2025年金融改革。

-

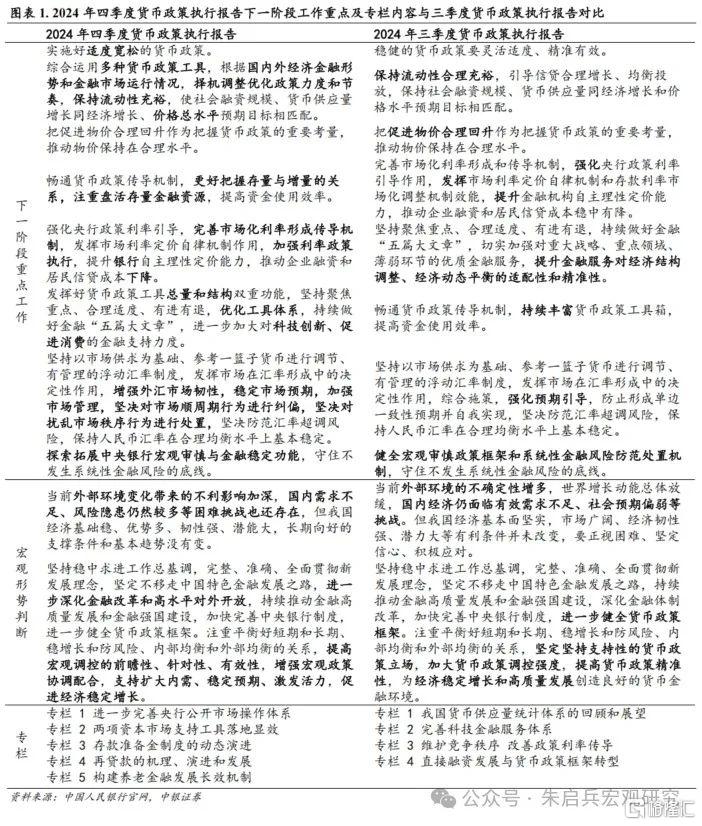

2024年顺利完成5%的经济增长目标。稳健的货币政策灵活适度、精准有效,加大逆周期调节力度,支持实体经济回升向好和金融市场稳定运行,包括但不限于:两次降准共1个百分点,提供长期流动性超过 2 万亿元;两次降低政策利率共0.3个百分点,引导 1 年期及 5 年期以上 LPR 分别累计下降 0.35 个和 0.6 个百分点,12 月新发放企业贷款和个人住房贷款利率同比分别下降约 40 个和 90 个基点;综合运用公开市场操作、中期借贷便利、再贷款再贴现等工具,开展国债买卖操作,保持流动性合理充裕;设立 5000 亿元科技创新和技术改造再贷款;设立 3000 亿元保障性住房再贷款,取消房贷利率政策下限,推动再度降低存量房贷利率;创设证券、基金、保险公司互换便利和股票回购增持再贷款,首期额度分别为 5000 亿元和 3000 亿元。

-

2025年开启“适度宽松”的货币政策。对比2024年“稳健的货币政策”,2025年的货币政策转向“适度宽松”,对比四季度货币政策执行报告和三季度的表述,主要差异体现在以下几方面:一是流动性目标从“合理充裕”到“充裕”,同时对货币政策工具的使用,扩展为“综合运用多种货币政策工具,根据国内外经济金融形势和金融市场运行情况,择机调整优化政策力度和节奏”;二是畅通货币政策传导的重要性有所上升,同时提到“更好把握存量与增量的关系”和“盘活存量金融资源”;三是央行政策利率引导的重要性上升,银行成为货币政策落地的重要渠道,推动企业融资和居民信贷成本从三季度的“稳中有降”变为“下降”;四是“发挥好货币政策工具总量和结构双重功能”,不仅新增了“优化工具体系”,同时增加了“科技创新、促进消费”等重点支持方向。

-

2024年四季度货币政策执行报告仍延续了“守住不发生系统性金融风险的底线”的表述,同时进一步提升了央行在宏观审慎和金融稳定功能中的重要作用。房地产方面,四季度报告删减了三季度报告中“引导金融机构强化金融保障,满足城乡居民刚性和多样化改善性住房需求”等表述,转为“着力推动已出台金融政策措施落地见效,加大存量商品房和存量土地盘活力度”,我们认为2025年房地产市场目标仍是止跌回稳,但方法和侧重或与此前有所差异,一是货币政策对居民购房的关注度下降,二是关注货币政策如何盘活存量商品房和土地,三是关注房地产金融基础性制度包括哪些方面。

-

外部环境变化“带来的不利影响加深”。2025年经济增长仍有压力,国内方面,依然是需求不足,同时风险隐患也不容忽视,但是相较之下,外部环境从三季度报告的“不确定性增多”和“世界增长动能总体放缓”,变为四季度报告的“不利影响加深”。受宏观环境变化的影响,包括货币政策在内的宏观政策,强调“宏观调控的前瞻性、针对性、有效性”和“政策协调配合”。

-

关注专栏内容提及的各方向,可能存在改革和扩容。四季度货币政策执行报告包括五个专栏,其中四个提到了货币政策工具,包括公开市场操作、存款准备金制度、再贷款和2024年新增的两项资本市场支持工具,另有一个是养老金融。我们认为2025年“流动性充裕”将贯穿全年,同时“金融改革”可能大力推进,关注传统货币政策工具优化,以及创新工具扩容,可能对金融机构和金融市场造成的影响。

风险提示:海外通胀二次上行;欧美经济回落速度过快;国际局势复杂化。

注:本文来自中银证券于2025年2月14日发布的《【中银宏观:央行2024年四季度货币政策执行报告点评】关注2025年金融改革》,分析师:张晓娇 朱启兵

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/4840.html