导读基于关税研究框架,我们提出了后续关税三种演化路线。一是沿用301清单+不限制转口,全年税率增幅不到20pct,影响最小;二是取消最惠国+限制转口+部分产品加征100%,税率增幅大于70pct,影响最大;三是利用关税推动多边货币协定等其他议题,关注“广场协议2.0”的可能性。摘要

1、关税研究极简框架:

关税冲击下,出口呈N字型三阶段:①关税前抢出口强于季节性10个点,②落地后出口的关税弹性约为-1,③关税后1年内转口贸易提升逐渐对冲关税负面影响。

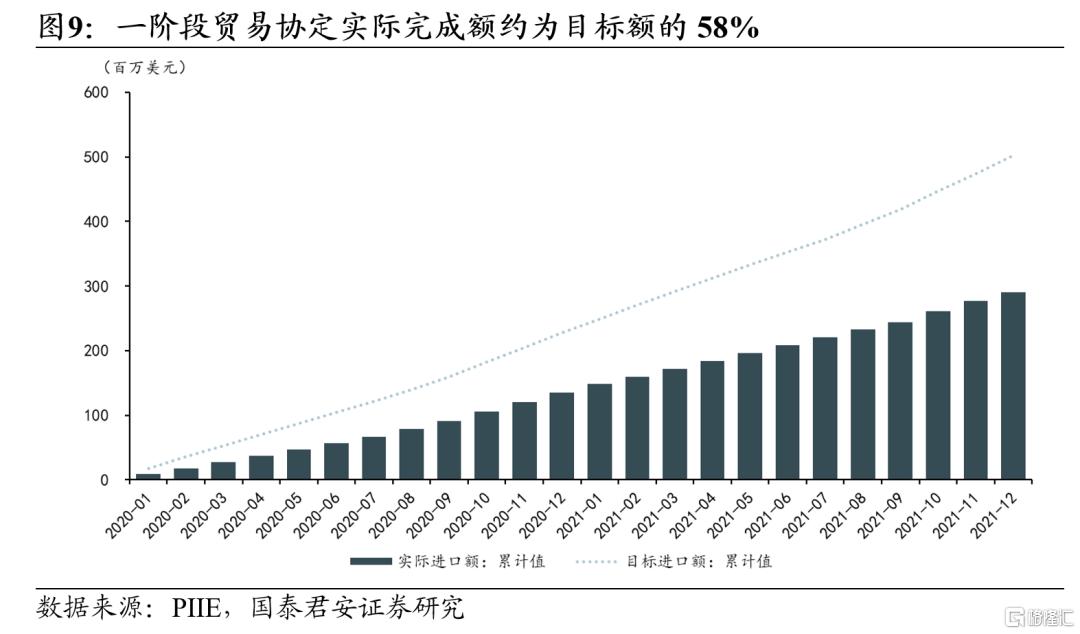

关税对通胀的影响取决于贸易双边议价能力,2018-2019年关税税率提升全部转嫁到美国进口商或消费者的价格上涨。

现行关税措施的影响:中国出口下降1.9%(含墨西哥关税落地导致0.4%转口贸易的损失),美国通胀提升0.7%(若加、墨关税落地)。

长期视角,关税对贸易总量没有直接影响,故本文只关注中短期。

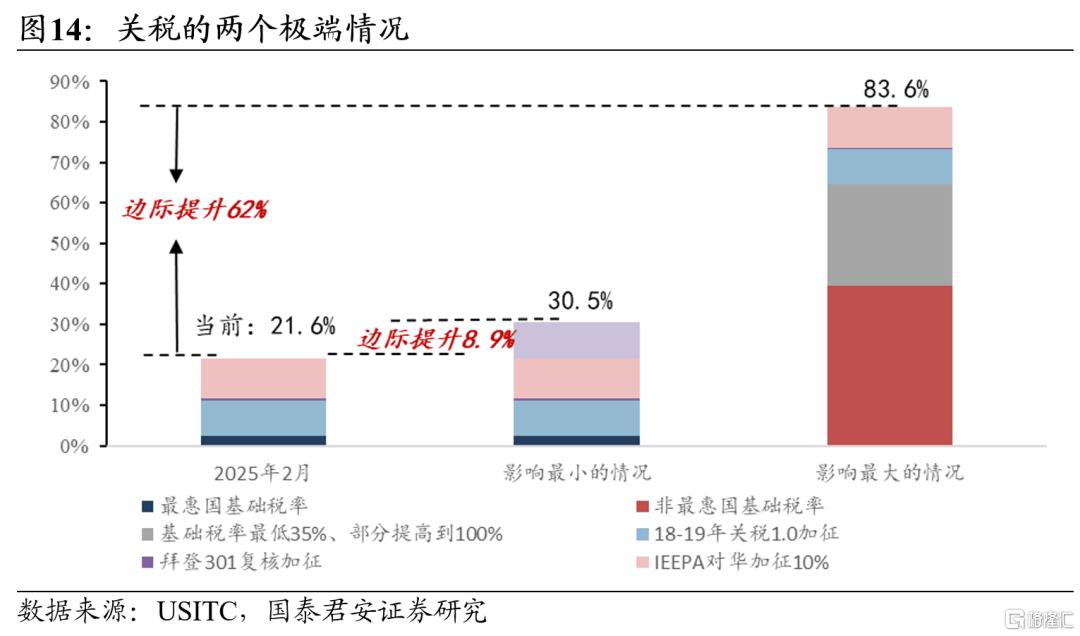

2、方案一:仅沿用301,全年税率提升不超20%,影响最小。

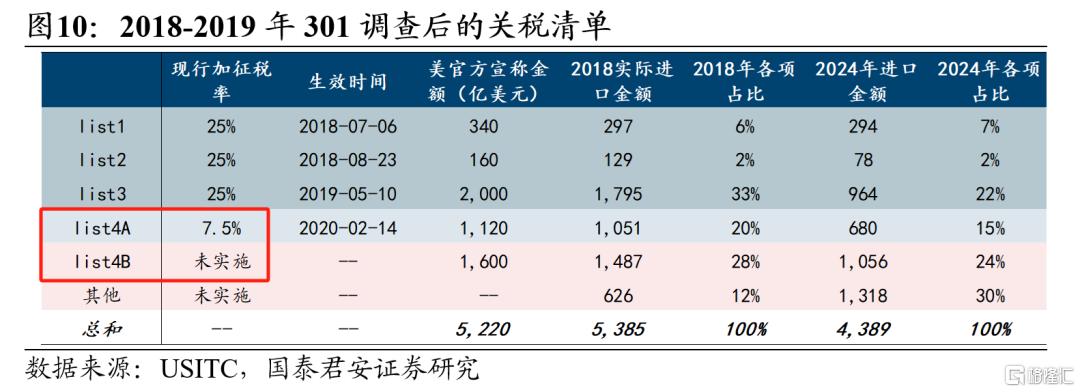

美方可能在4月一阶段贸易协定审查结束后提升原301审查清单中list4A和list4B的关税幅度至25%,约提升对华关税水平8.9个百分点,叠加2月起加征的10pct,提升税率18.9pct。

影响:短期降低中国出口2.8pct,提升美国通胀0.3-0.7pct。

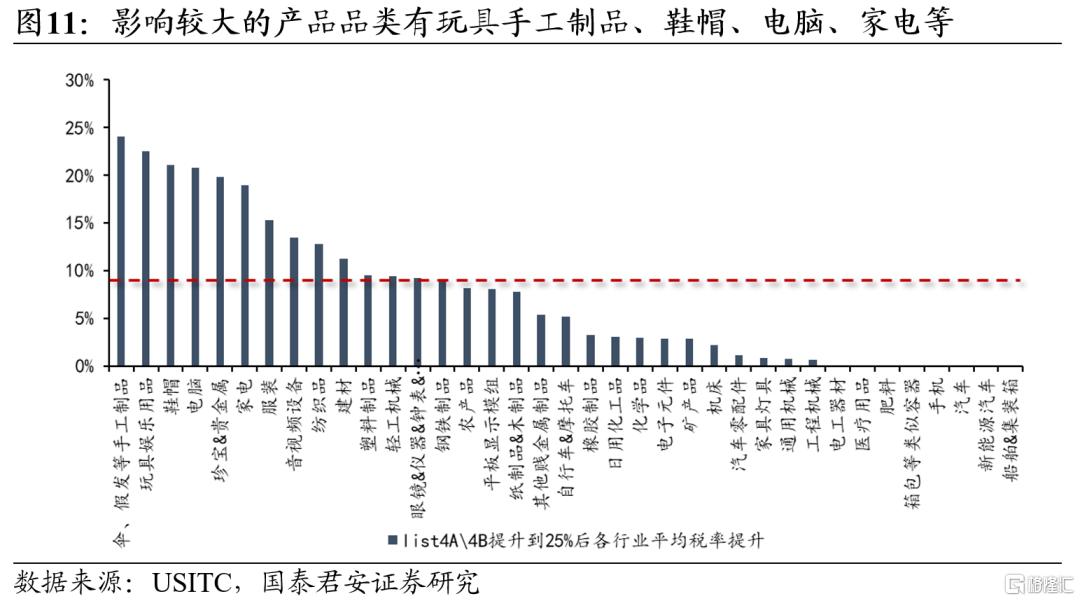

行业层面:鞋帽、电脑、家电等产品税率提升最为明显。

3、方案二:取消最惠国+限制转口,税率提升超70%,影响最大。

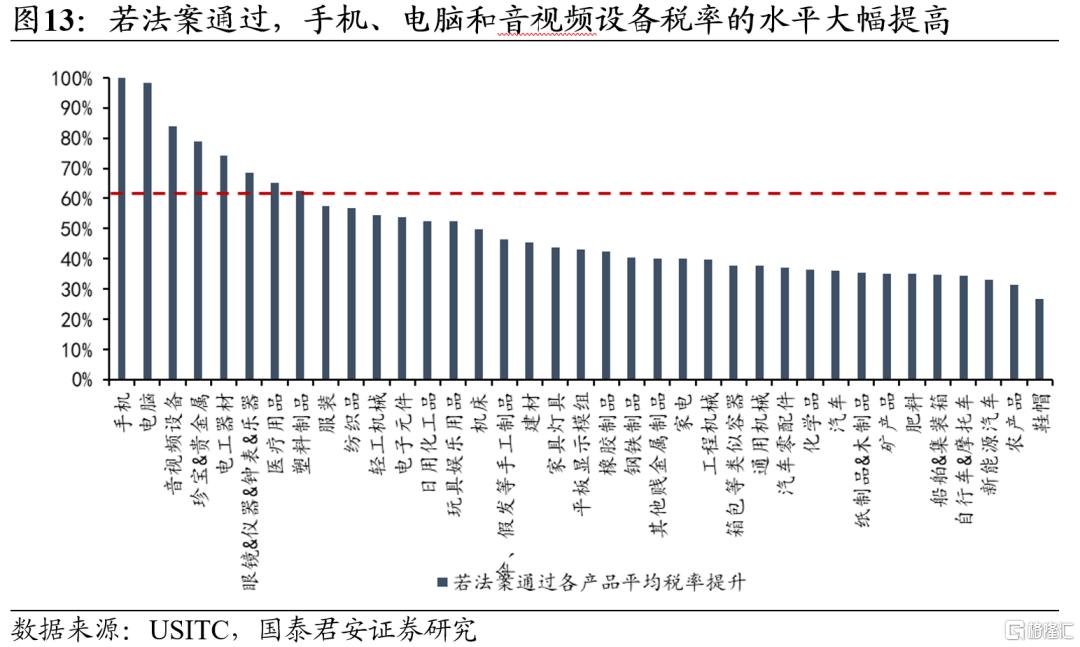

美国共和党持续推进取消中国最惠国待遇的法案并不断细化和新增措施。2024年11月众议院最新提案含最低税率35%、部分产品100%、进口配额等。此外可能威胁墨西哥禁止中国转口贸易。叠加2月10pct加征,上述方案约共计提升对华关税水平72pct。

影响:短期降低中国出口12.5pct、中期降低5.3%,提升美国通胀0.4-0.8pct(考虑短缺和资本品传导则显著更高)。

行业层面:手机、电脑等产品税率大幅提高;如果限制自墨西哥的转口,汽车零配件的出口短期内也将受显著影响。

4、方案三:以关税为手段,推动多边货币协定等其他议题。

最超预期的一种可能是关税只是谈判的施压手段,最终目的是为了形成对美投资协议、边境移民协议和美元贬值协议等。即关税只是用于为谈判创造筹码,谈判落地后关税总体加征幅度较小。

白宫首席经济顾问米兰提出两种措施:一是以关税求谈判,维持关税措施的不确定性,用于要求中国满足贸易协定等要求,要求其他国家对华同步加征关税;二是以关税威胁推动多边货币协定的方式实现美元贬值,参考《广场协议》。

影响:美元贬值对中国以美元计价的出口额影响有限,对美国通胀压力的提升幅度高于上述关税措施。

5、风险提示:税率大幅变化时线性预测的误差将放大。

注:本文来自国泰君安2025年2月14日发布的《【国君宏观】关税2.0的三种“极致”推演——“大国博弈新阶段”系列之二》,报告分析师:黄汝南、刘姜枫

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/4867.html