2月18日,储能概念表现活跃,截至发稿,星云股份、华自科技20cm涨停,科陆电子、三变科技、龙蟠科技、春兴精工涨停,先导智能、鹏辉能源、野马电池等跟涨。

消息面上,工信部等8部门近日联合印发《新型储能制造业高质量发展行动方案》(下文称《方案》)。其中提出,到2027年,我国新型储能制造业全链条国际竞争优势凸显,优势企业梯队进一步壮大,产业创新力和综合竞争力显著提升,实现高端化、智能化、绿色化发展。

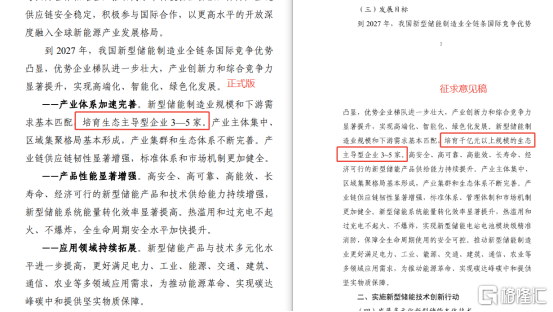

事关今后3年储能发展

正式版文件与征求意见稿在整体目标和框架上保持一致,但在部分细节上进行了调整。

《方案》首次引入“生态主导型企业”概念,提出到2027年培育3-5家千亿级龙头企业,并推动形成产业集群化、区域集聚化的格局,同时删除了征求意见稿中关于“千亿元以上规模”的具体表述。分析指出这一变化的可能原因在于:

决策层不想向市场过多传递出单一片面追求市场规模的信号,而是重点强调完善产业生态与增强供应链韧性。

简单来说,即是产业链的稳定,以及产业链上下游的良性循环,比单一的市场规模更加重要。

在多元化新型储能本体技术方面,有两处重要的变化:

一是征求意见稿认为超级电容器是成熟技术,而正式稿则将其调整为还需要进行工程化与应用技术攻关的技术。二是正式稿相较于征求意见稿,新增了铅碳电池。

同时分析还指出,早在《“十四五”新型储能发展实施方案》、《关于推动能源电子产业发展的指导意见》等文件已经明确将铅碳电池列为新型储能核心技术装备攻关的重点方向之一。

值得一提是,2024年《政府工作报告》首次提出“发展新型储能”,明确了储能为能源发展创新的重要方向。预计3月重要会议将继续着重强调。

行业下一个风口在哪?

目前,技术突破、政策支持、市场需求等多重因素交织,推动储能产业快速发展,同时也面临激烈的竞争和诸多挑战。

据高工储能认为,在技术层面,储能产业的核心趋势是降本增效。电池材料技术的进步使得锂离子电池的能量密度和循环寿命不断提升,钠离子电池、固态电池等新型储能技术也逐步走向商业化。2024年以来,固态电池储能需求加速释放,采购量接近1GWh,并在2025年初迎来更多订单。

政策方面,中国“双碳”目标的推进为储能产业提供了强大动力。电力市场化改革的深化,为储能参与电力现货市场和辅助服务市场创造了更多机会。然而,储能项目的盈利模式仍在探索中。

在全球化格局方面,中国储能企业在技术、成本和产能上具备全球竞争力。2024年,中国储能企业在海外市场拿下超过146个订单,总规模超过165.47GWh。

然而,美国的关税政策调整和美系集成商的扩张,也给中国企业带来了新的挑战。

特斯拉作为全球储能系统集成商的领先者,其上海储能超级工厂的投产,标志着其对中国市场的进一步布局。特斯拉计划通过本地化生产降低成本,提升产品在全球市场的竞争力。其独特的技术方案和运营策略,有望为国内储能产业带来新的思路和启示。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/5472.html