2025年2月1日,特朗普签署命令对加拿大、墨西哥的进口商品加征25%关税,但于2月3日同意推迟30天实施。为何特朗普针对“加墨”的关税政策反复调整?新一轮关税又将如何影响全球贸易?本文分析,可供参考。

1.加拿大与墨西哥在全球贸易中的角色?

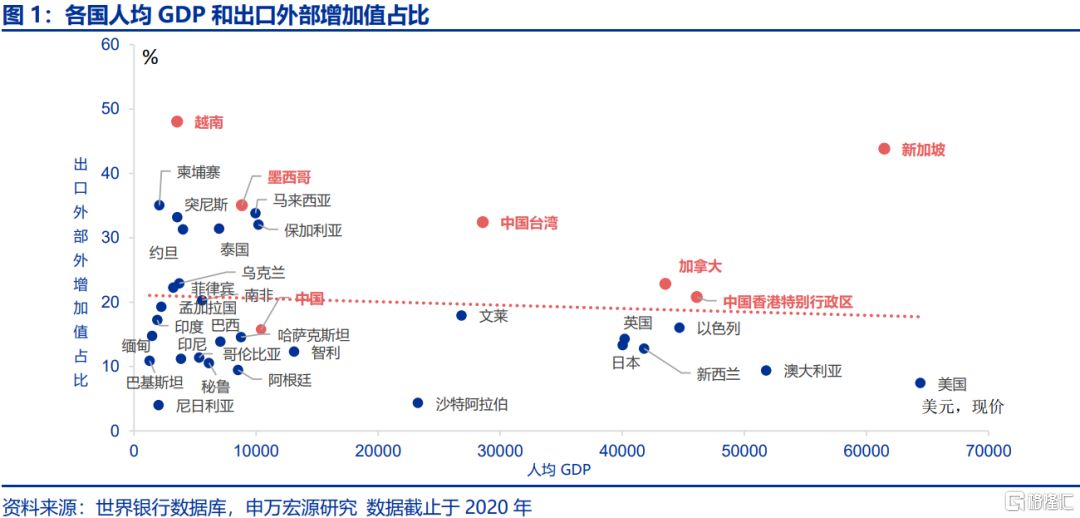

研究表明,歧视性的贸易壁垒会促使企业通过其他国家/地区转运,加拿大和墨西哥是主要转运渠道。具体来看,Bown & Crowley (2007)的研究发现,美国对部分国家征收反倾销税后,作为北美自由贸易协定伙伴国的墨西哥和加拿大,因享有更优惠的贸易条件,其相关商品中的出口增速加快1。Baylis & Perloff (2010) 的研究表明,美国对墨西哥番茄实施价格限制后,墨西哥为了规避贸易壁垒,将部分原本出口至美国的番茄转向加拿大,同时,加拿大也增加了对美国的番茄出口2。人均GDP、出口外部增加值占比以及出口市场集中度数据同样提供了加拿大和墨西哥作为“出口转运国”的证据。其一,“出口转运国”通常具有较高的人均GDP和在出口中外部增加值占比较高。出口外部增加值指出口产品中来源于国外的投入部分,其通常与人均GDP呈反向关系。例如,越发达的国家/地区出口中外部增加值占比一般更低(如美国、日本),这显示加工贸易等早期经济发展模式逐步被替代。然而,加拿大、新加坡、中国香港和中国台湾等发达经济体,尽管人均GDP较高,其出口中外部增加值的占比依然较高,体现出转运的特征。1 Bown, C. P., & Crowley, M. A. (2007). Trade deflection and trade depression. Journal of International Economics, 72(1), 176-201.

2 Baylis, K., & Perloff, J. M. (2010). Trade diversion from tomato suspension agreements. Canadian Journal of Economics/Revue canadienne d’économique, 43(1), 127-151.

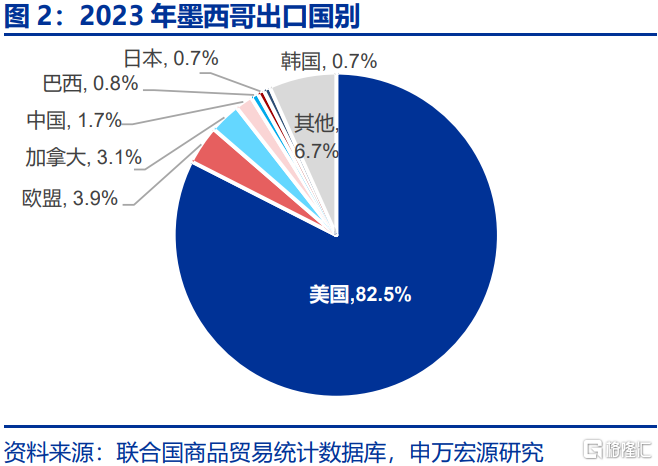

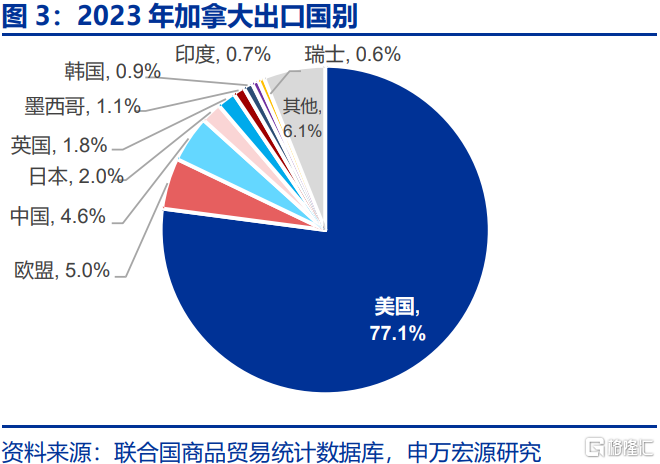

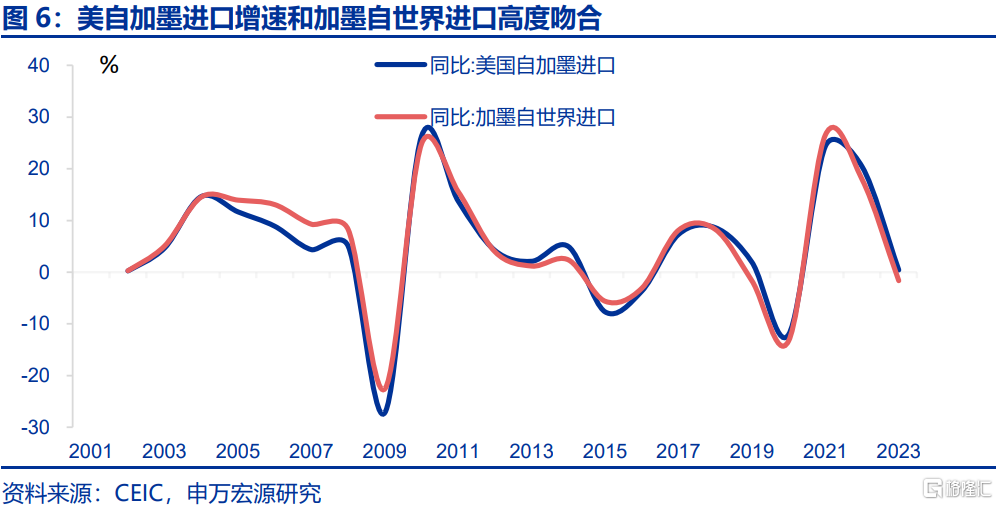

其二,“出口转运国”通常具有较高的出口市场集中度。通常,“出口转运国”的出口市场高度集中于某一个国家,而加工贸易国家的最终市场分布更广,集中度相对较低。数据上看,墨西哥和加拿大的出口主要流向美国(占比约 80%),显著区别于东盟等市场分散的加工贸易国家,以及中国台湾、中国香港等单纯意义上的转口地区。此外,美国自加墨的进口增速与加墨自全球的进口增速高度一致,也能验证加墨的“出口转运国”特征。

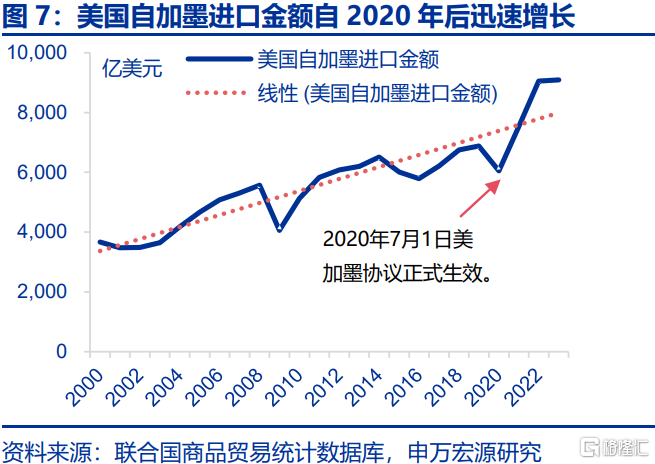

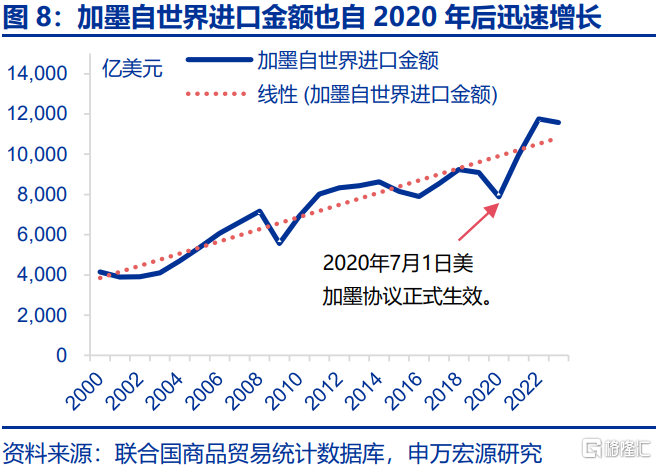

美加墨协议(USMCA)的敲定则进一步深化了加拿大、墨西哥作为全球对美出口转运国的地位。美加墨协定于2018年达成,并于2020年7月1日正式生效。数据显示,自2020年起,美国自加墨的进口额和加墨自世界的进口额均迅速上升。到2023年,美国自加墨进口额达到9096.6亿美元,加墨自世界的进口额增至11569.3亿美元,明显超出历史趋势。这表明USMCA进一步推动了区域贸易,深化了加墨作为出口转运国的地位。

2. 转运机制如何运作?

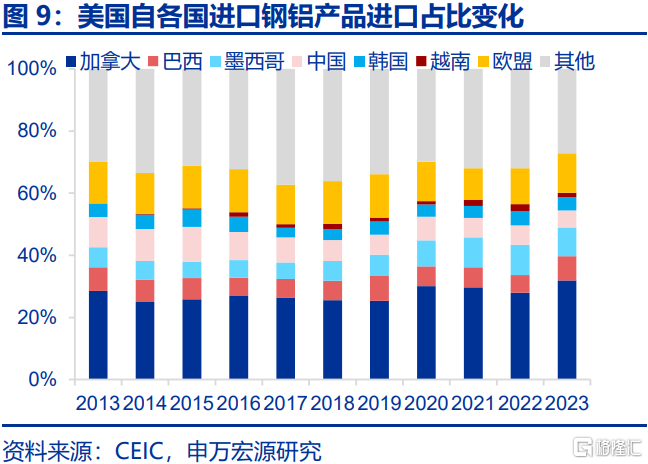

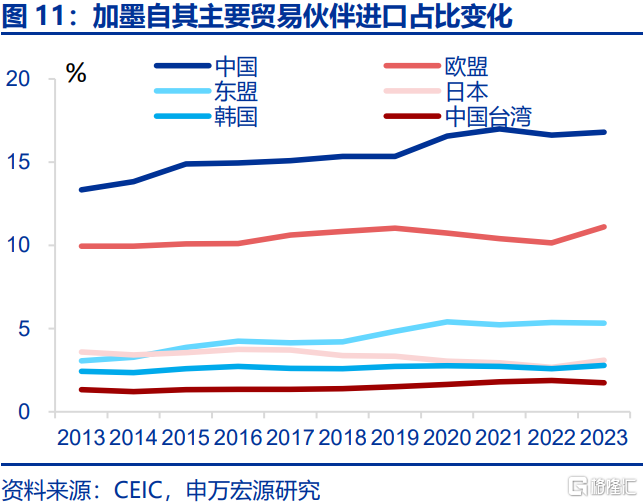

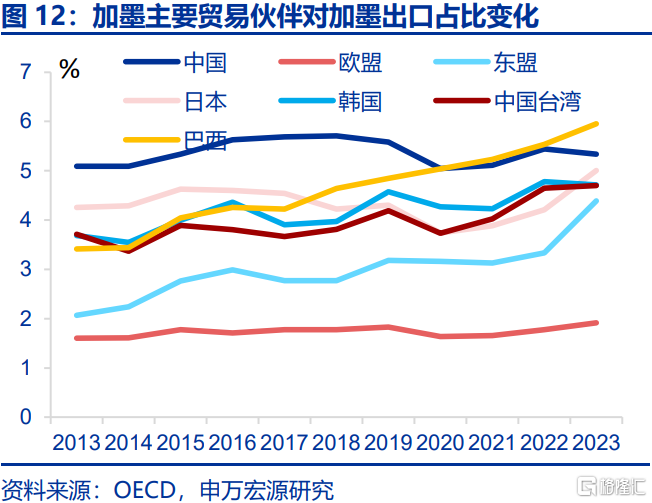

随着美国在全球贸易中实施歧视性贸易壁垒,全球通过加拿大和墨西哥转运商品的现象愈发增多。以欧盟为例,2018年美国对其加征钢铝加征25%的关税后,美国自欧盟进口钢铝的占比从2018年的13.8%降至2023年的12.7%。在这一背景下,加拿大凭借《美加墨协定》中的关税豁免优势,逐渐成为全球钢铝商品的“转运枢纽”。数据显示,2020至2023年间,加拿大自欧盟进口钢铝制品增长了42.3%,同时对美国钢铝出口增加了72.2%。此外,近年来加拿大和墨西哥从二者主要贸易伙伴国的进口占比逐步上升,其主要贸易伙伴国对加墨的出口占比也在不断增加。

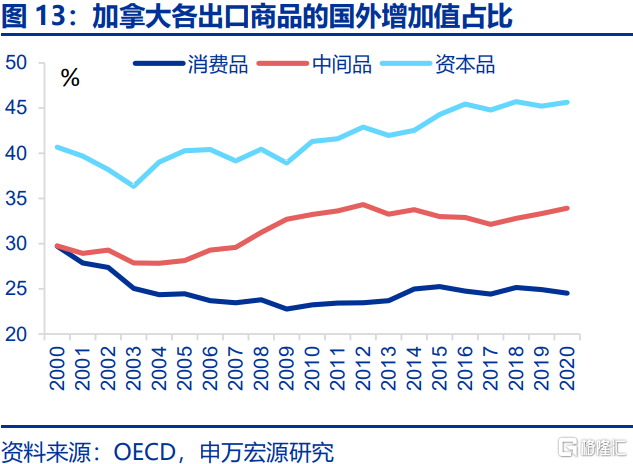

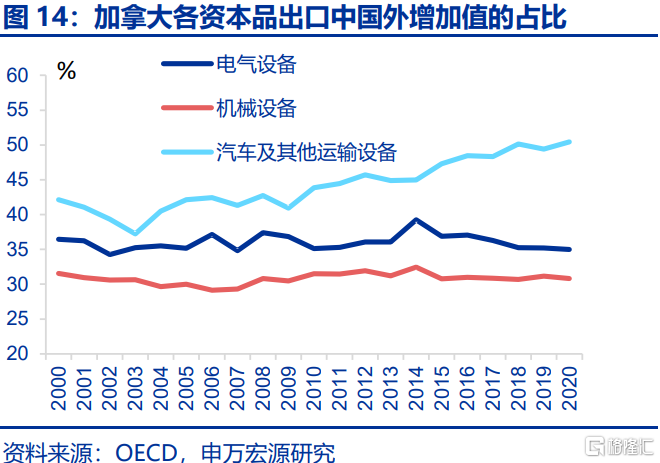

加拿大与墨西哥具体转运的商品侧重不同,加拿大侧重转运资本品。从最新的出口外部增加值占比来看,加拿大资本品的占比为45.7%,显著高于中间品的33.9%和消费品的24.5%。具体而言,加拿大转运的资本品主要包括汽车及其他运输设备、电气设备和机械设备。其中,汽车及其他运输设备的出口外部增加值占比最高,达到 50.4%,电气设备和机械设备的出口外部增加值分别为35.0%和30.8%。

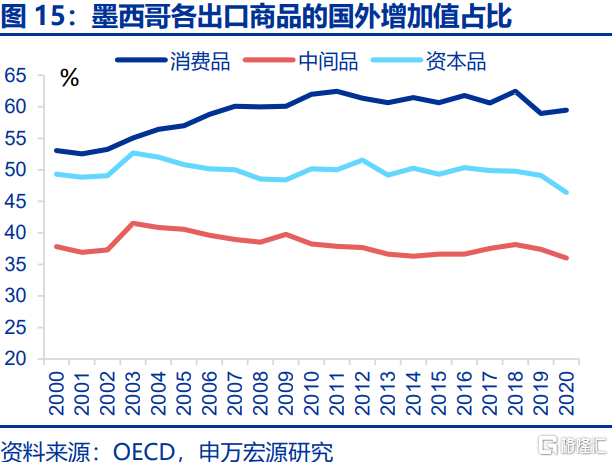

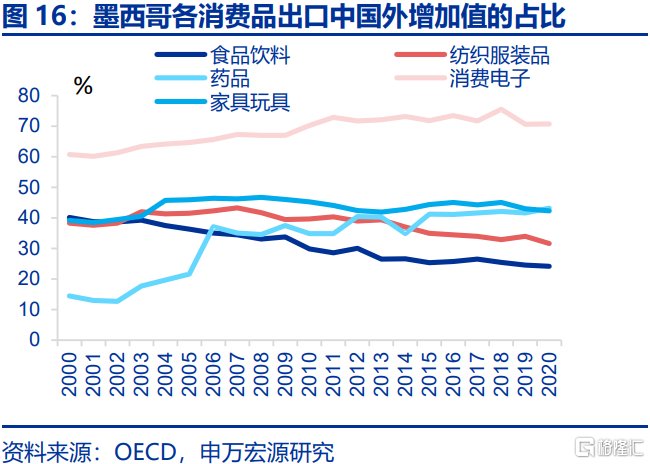

墨西哥转运消费品为主,其出口外部增加值占比长期保持在55%以上。2020年,墨西哥消费品的出口外部增加值为59.5%,远高于资本品(46.4%)和中间品(36.0%)。进一步分析显示,墨西哥转运的消费品主要包括消费电子、家具玩具、药品、纺织服装和食品饮料。其中,消费电子的出口外部增加值占比最高为70.7%,药品、家具玩具、纺织服装和食品饮料的出口外部增加值分别为43.1%、42.2%、31.5%和24.1%。

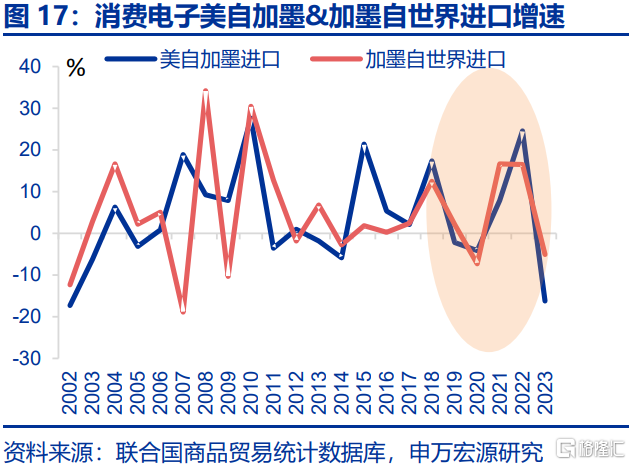

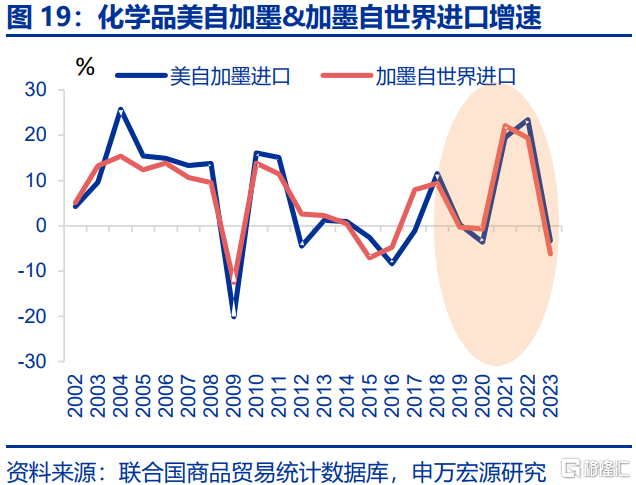

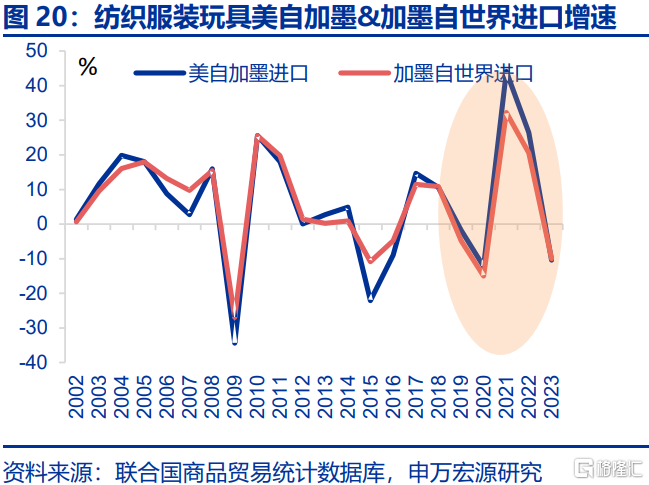

从贸易转运程度的边际变化来看,美国歧视性关税政策加速了全球对消费电子、化学品和纺织服装等商品的转运趋势。在关税1.0实施前,美国自加墨进口与加墨自全球进口的消费电子增速差异较大;而在此之后,二者增速趋同,消费电子的出口转运显著加速。同样,化学品、纺织服装和玩具等商品的转运也因贸易摩擦显著增加。这些变化反映出美国歧视性关税政策在一定程度上扰乱了全球产业链,推动全球各国加速通过加墨转运商品,以规避贸易壁垒。

3. 新一轮关税政策将如何重塑全球贸易格局?

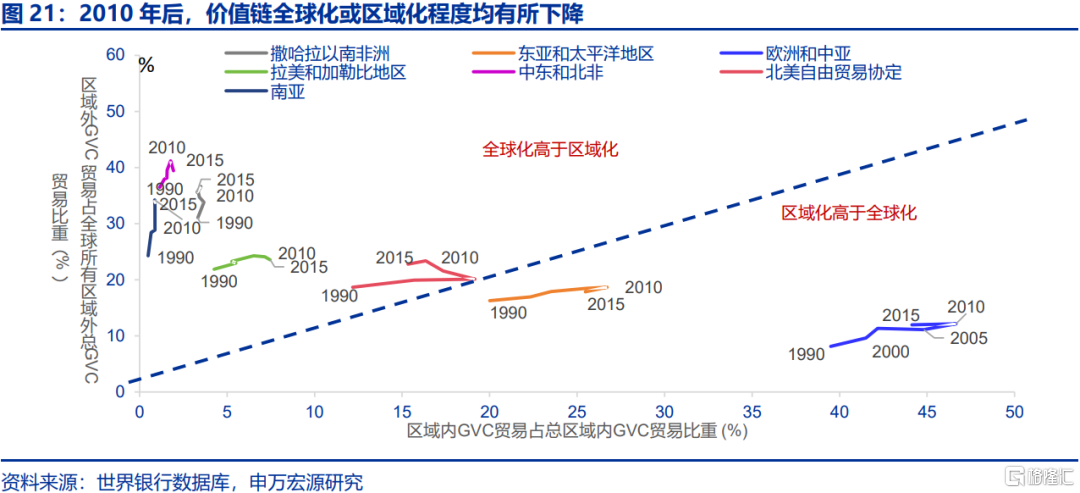

美国新一轮关税政策的持续加码或导致产业链全球化向区域化方向重构,本质上会导致全球产业链分工效率降低。美国对加墨加征关税的行为可能会切断世界经加墨转运的渠道。类似行为也会进一步推高全球贸易成本,迫使各国供应链体系进一步收缩到本土。事实上,自金融危机以来,发达经济体主导下的逆全球化思潮兴起,主要经济体的全球化活动已明显放缓。2018年,为应对贸易摩擦导致的供应链安全问题,美国加快了供应链全球化布局转向区域化的步伐。因此,新一轮的关税政策或使得产业链区域化、本土化的现象在更多经济体中体现,降低全球资源配置效率。

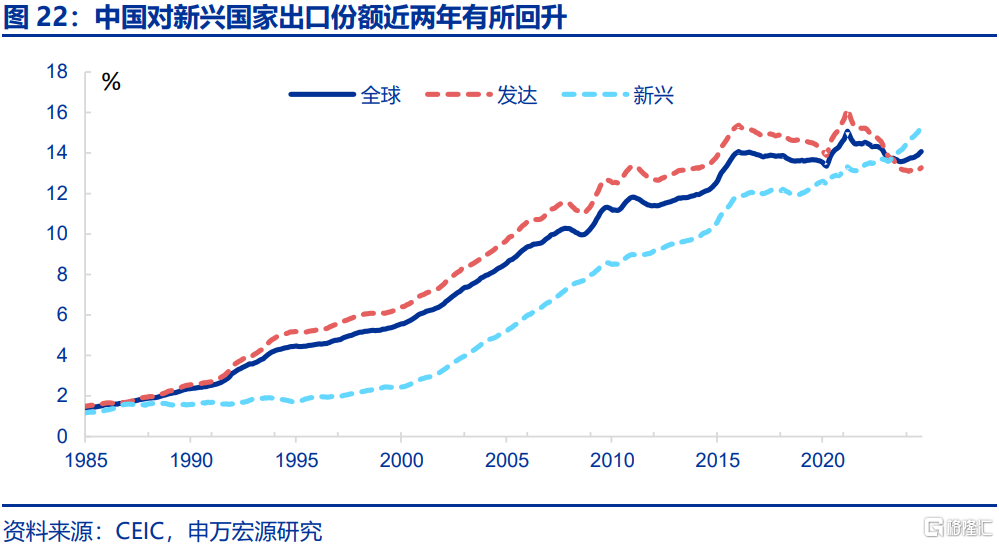

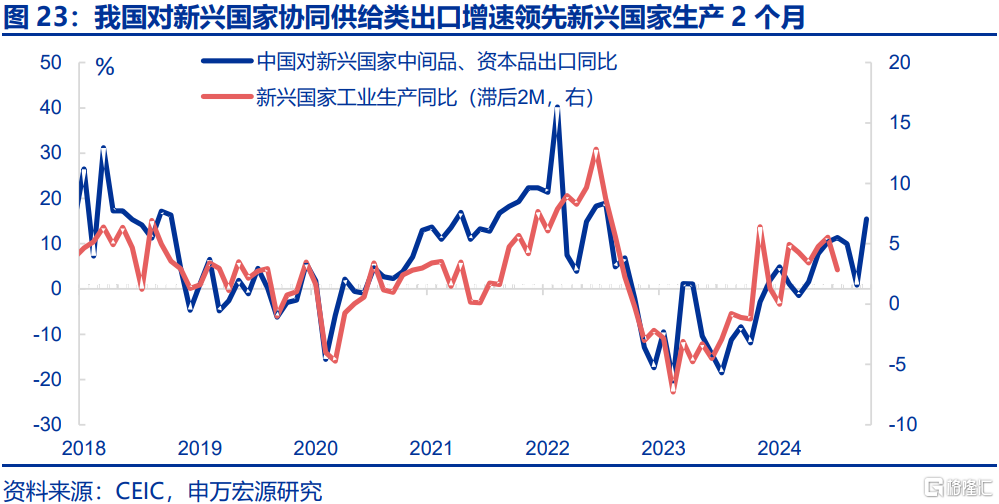

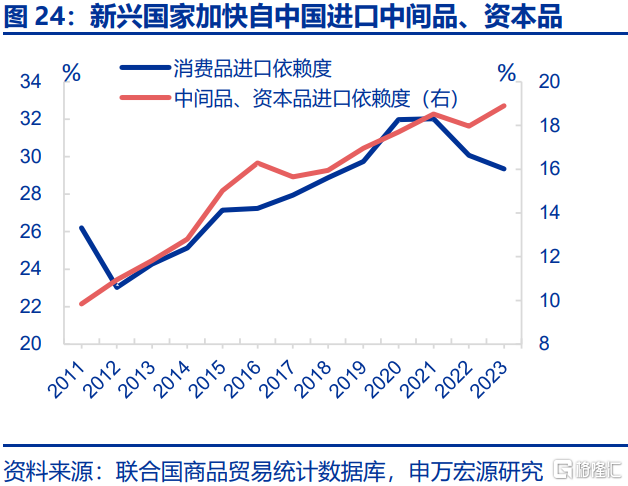

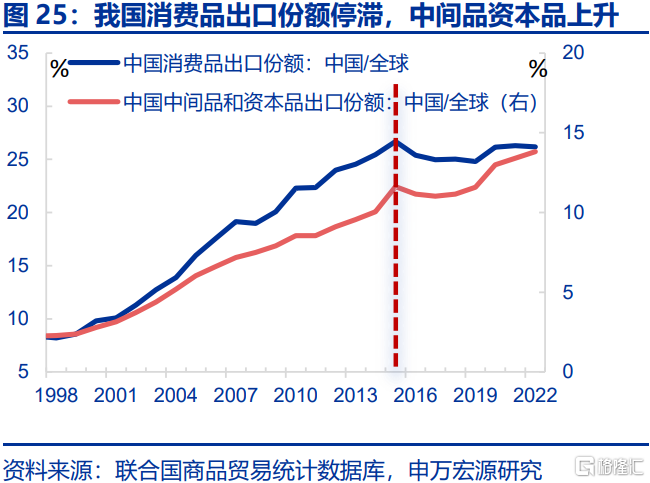

此外,新的关税政策将加剧“南北对抗”3,加速“南南合作”4。由于全球南部的国家众多、梯度明显,区域供应链相对完善。未来,新关税推动的产业链区域化将更多在南部新兴国家中体现,“南南合作”将是经济发展趋势。中国凭借全产业链优势和成本竞争力,将吸引更多新兴国家与之合作。数据上看,关税1.0实施后,我国对发达国家的出口增速明显放缓,而对新兴国家的出口增速则迅速上升,2019年底两者的增速差距一度接近19个百分点。此外,我国对新兴国家的中间品和资本品出口增速通常领先其工业生产增速约两个月,这表明新兴国家在生产环节对我国供应链存在合作与依赖。近年来,新兴国家自我国中间品和资本品的进口占比已从18.5%上升至18.9%。3 “南北对抗”(North-South Divide) 通常指的是全球经济、政治或社会发展水平上的差异,主要涉及发达国家(通常位于北半球)与发展中国家(多集中在南半球)之间的分歧和矛盾。

4 “南南合作”指的是发展中国家(“全球南方”)之间在经济、技术、政治、文化等领域的合作,以促进共同发展、减少对发达国家(“北方”)的依赖,并增强全球治理中的话语权。

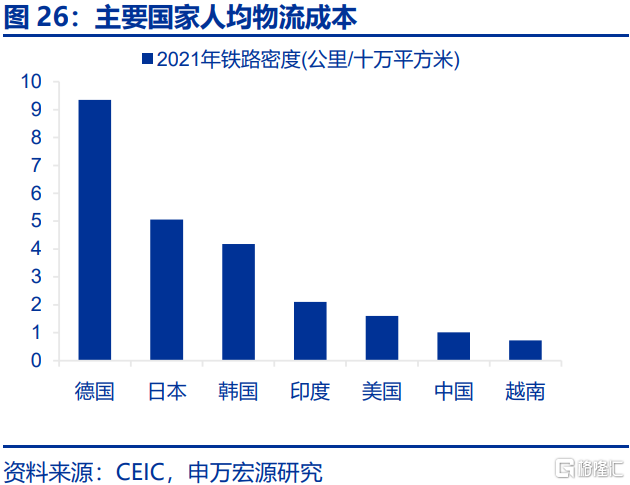

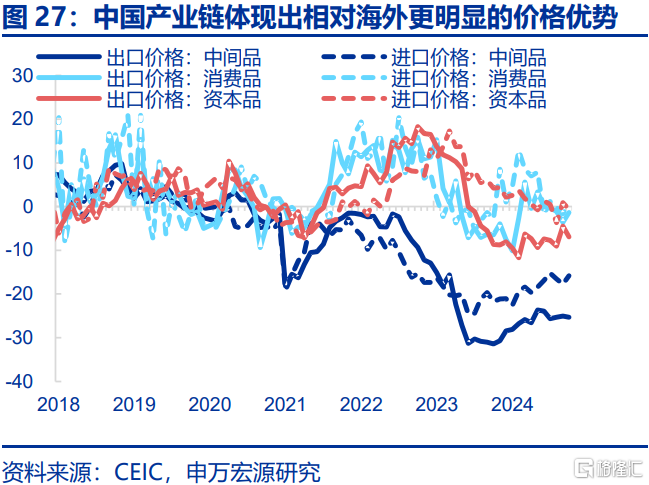

长期来看,中国全产业链的禀赋优势,以及中国开放包容的态度,或使“南南合作”进一步加快。中国以更开放包容的姿态,更稳定的政治生态、经济环境展示于全球,完备的工业体系下全产业链优势、通畅的物流通信体系带来的高效支撑,及近年来持续凸显的价格优势(中间品出口价格同比一度低至-25%左右),进一步增强了中国在贸易体系中的竞争优势,对全球资本的吸引力会更为突出。

风险提示

1)贸易政策超预期变化。特朗普关税政策在税率、加征时间、范围上发生改变。

2)全球地缘政治风险。全球地缘政治环境变化,影响主要经济体政策。

3)海外央行货币政策调整。高利率将压制美国补库需求,利空我国出口。

注:本文内容节选自申万宏源宏观研究2025.02.19发布的《贸易战新变数:被低估的加墨关税——关税“棋局”系列专题之一》。分析师:赵伟 、屠强

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/5718.html