2025年电力板块面临弱Beta行情,电力供需趋松的基本面瑕疵和市场风险偏好趋势提升下或难复刻2024年表现。我们建议投资者谨慎预期板块投资回报水平,加大对于抗风险能力更强、具备资本运作机会的个股挖掘。

摘要

主线1:新能源政策支持力度不减,行业进入磨底迎改善阶段。“十四五”以来,电源投资保持高水平,我们预计双碳目标下赛道支持政策从多维度引导新型电力系统建设,电改深化、碳市场压力提升、绿色贸易壁垒等因素推动下,“消纳责任权重+绿证”政策体系有望完善,机制电价帮助新能源获可预见的合理回报。现阶段建议重点关注区域消纳条件和存量资产优质的区域龙头、低估值且电价下降空间有限的龙头电企、量价表现更稳健的海风资产。

主线2:阶段性震荡行情中稳健派息标的(香港公用事业、核电)仍具备配置价值。全球宏观范式转变带来的外部不确定性和国内经济修复节奏反复下,A/H股可能出现阶段性震荡表现。我们认为,公用事业板块中的稳健标的具备防御性价值,如以规管业务为主、不受内地电价影响的高分红香港公用事业股(股息率5~6.2%);电价风险基本落地,中长期稳健成长派息价值不变的核电(盈利CAGR10%+,H股息率~4.5%)。

主线3:政策层面自上而下确立市值管理的战略重要性,我们看好电力企业通过分红、并购重组、增持回购等方式提升投资吸引力。2024年以来,国资委、证监会相继出台市值管理指导文件,确立其战略重要性地位,尤其是对于长期破净企业需要重点提升。我们关注到新能源建设资本开支较少的火电、水电企业自由现金流充沛,电力央企仍然存在大规模未上市的优质资产,增持、回购等公开市场交易使用较少,因此我们看好电力企业通过多元化的市值管理方式提升投资吸引力;考虑现金流、股息率等因素后,东部省份区域火电龙头量价得到供需支撑,回调后已具配置性价比。

风险

各类电源电价超预期下行,电力企业市值管理效果不及预期,福建省用电需求不及预期、海风竞争格局恶化,海外美国新总统上任后的政策不确定性。

投资逻辑:弱Beta下压力和机遇共存

结论:2025年电力板块面临弱Beta行情,基本面瑕疵和市场风格切换下或难复刻2024年表现。“十四五”以来,基本面修复与风险偏好下行推动电力板块机会涌现,双碳目标下的绿电估值提振(1H21-1H22)、点火价差修复与电改深化下的火电戴维斯双击(2H22-1H24)、“中特估”与“高分红”行情下水核稳健价值兑现(2023-1H24)为电力板块接续提供了多轮布局机会。

进入2025年,电力供需走向平衡偏宽松,进入电价弱周期,基本面上或难以复刻此前表现,同时考虑到宏观政策密集出台下市场信心及风险偏好边际回升,电力板块整体配置需求变弱,建议投资者谨慎预期板块投资回报水平,同时加大对于量价抗风险能力更强、具备资本运作机会的个股挖掘。

压力1:基本面瑕疵 – 电力供需趋松,2025年上网电价面临全面下滑

“十四五”周期电力投资超预期,多省基荷电源增速已强于需求表现

2021年以来,我国合计电源投资3.41万亿元,四年合计新增电力装机11.52亿千瓦至累积规模33.49亿千瓦,隐含2020-24年CAGR为11.1%,大幅高于同期7.0%的用电需求CAGR。

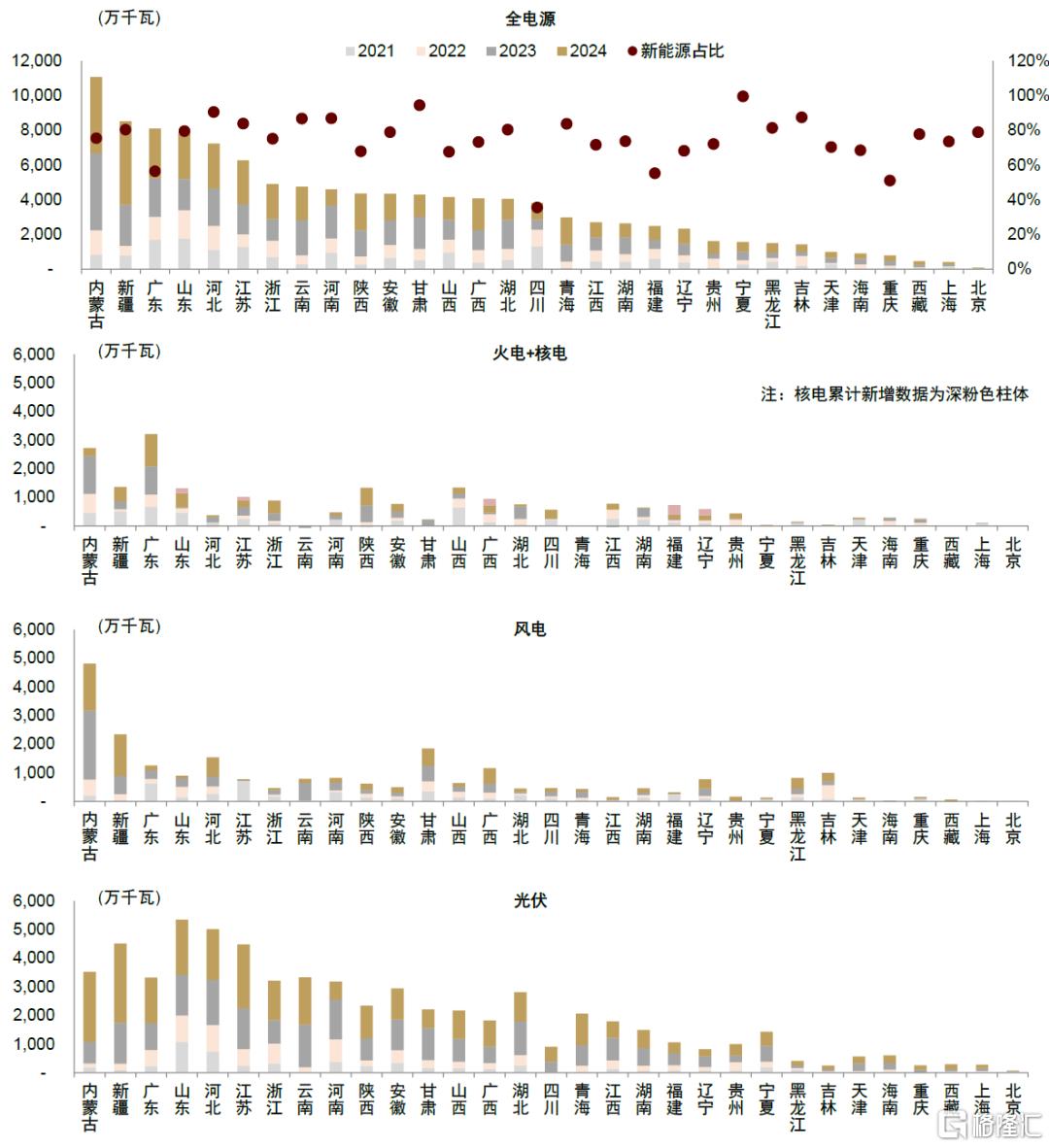

电源上来看,新型电力系统加快建设,新能源主导装机增长,提前6年完成装机目标。2021-24年新能源新增装机规模高达8.72亿千瓦(风电2.39亿千瓦,光伏6.33亿千瓦),占全国总新增装机规模的76%。新能源发电量占比从2021年的11.7%升至2024年的18.5%。2024年末,新能源累计装机规模达到14.44亿千瓦,为2020年末的2.6倍,提前完成“到2030年中国风电、太阳能发电总装机容量达到12亿千瓦以上”目标[1]。

其中,风电以西北集中式陆风和东南沿海海风为主,内蒙古领衔“十四五”新增装机,达4,812万千瓦,远超其他省份,新疆、甘肃、河北、广东位居前五,新增1,200~2,400万千瓦。光伏以中东部分布式和西北集中式项目贡献为主,其中,山东、河北、新疆累计新增光伏装机4,500~5,400万千瓦,位居前三;江苏、内蒙古、云南、广东、浙江、河南、安徽进入前十,新增2,900~4,500万千瓦。风光装机过半的省份近7个,达到40%+的省份接近20个,新能源逐步成长为主力电源。

此外,部分省份因2021-22年暴露的缺电力问题大力批复建设基荷电源,当前处于密集投产期。火电项目2022年起核准开工节奏明显加快,考虑一年半的建设周期,或将在2023-25年集中释放。我们统计2021-24年基荷电源(火电、核电)新增装机2.03亿千瓦。火电方面,广东、内蒙古、新疆新增装机位居前三,分别增长3,205万千瓦、2,725万千瓦、1,366万千瓦。广东由于用电需求量大但外送电波动较大(西南水电在“十四五”前期来水偏枯、西北新能源输送距离较长),建设积极性高于东部沿海经济大省。内蒙古、新疆较高的火电规模有助于支撑新能源大规模外送。

核电方面,福建、广西、辽宁各新增装机超200万千瓦,位居前三,主要释放“十三五”核准项目。2022-24年,国务院连续核准10、10、11台机组,其中,广东、山东、浙江分别累计核准8、6、6台,我们预计将集中在“十五五”为沿海省份贡献清洁基荷电源。

图表1:各地区“十四五”以来新增电源装机情况

资料来源:中电联,中金公司研究部

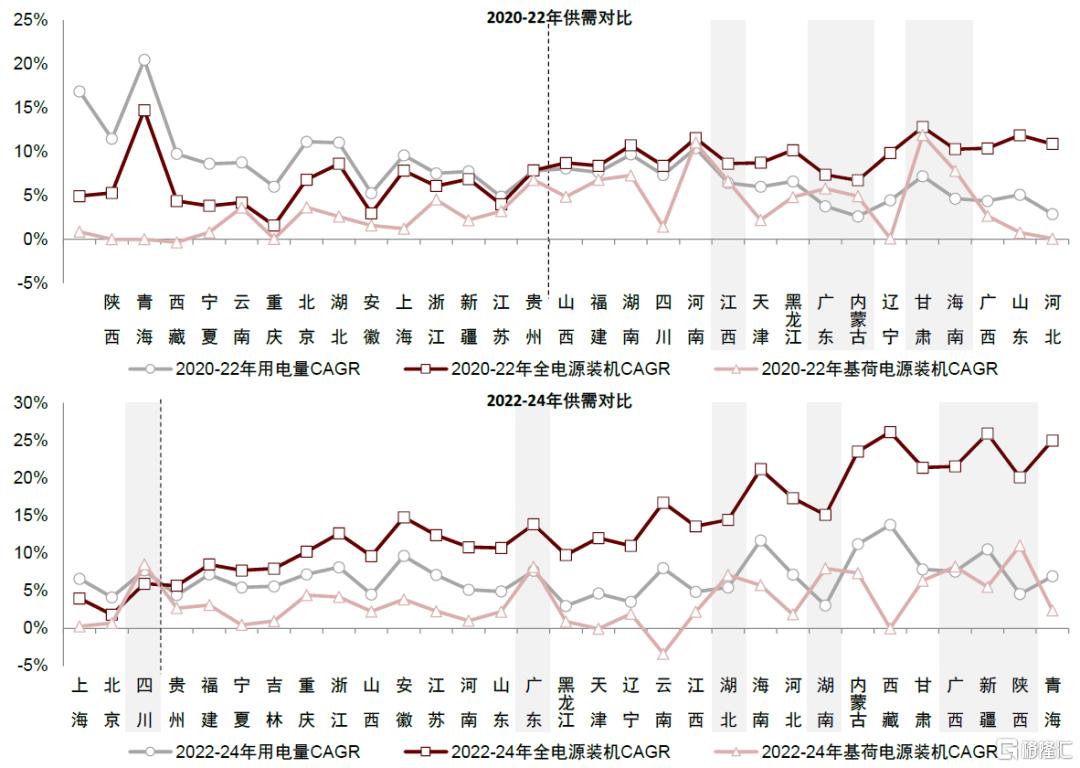

我们对比了用电需求增速(灰线) vs. 装机增速(深红线) vs. 基荷电源装机增速(粉红线):步入2023-24年,电源投资全面提速,除上海、北京、四川外,其余省市全电源装机CAGR均高于用电量CAGR,部分西北省份在新能源带动下装机增速CAGR超20%,高于上一周期(2020-22年)的5-15%。广东基荷电源增速在两个周期内都快于用电量增速。2022-24年,四川、湖北、湖南、广西、新疆、陕西基荷电源装机增速也超过了用电量增速。

图表2:各地区电力供需格局(2020-22年vs.2022-24年)

注:1)虚线左侧为用电增速高于全电源装机增速的省份,右侧为低于;2)灰底为基荷电源装机增速高于用电增速的省份 资料来源:中电联,中金公司研究部

我们预计2025年电力需求或放缓至5.5-6%

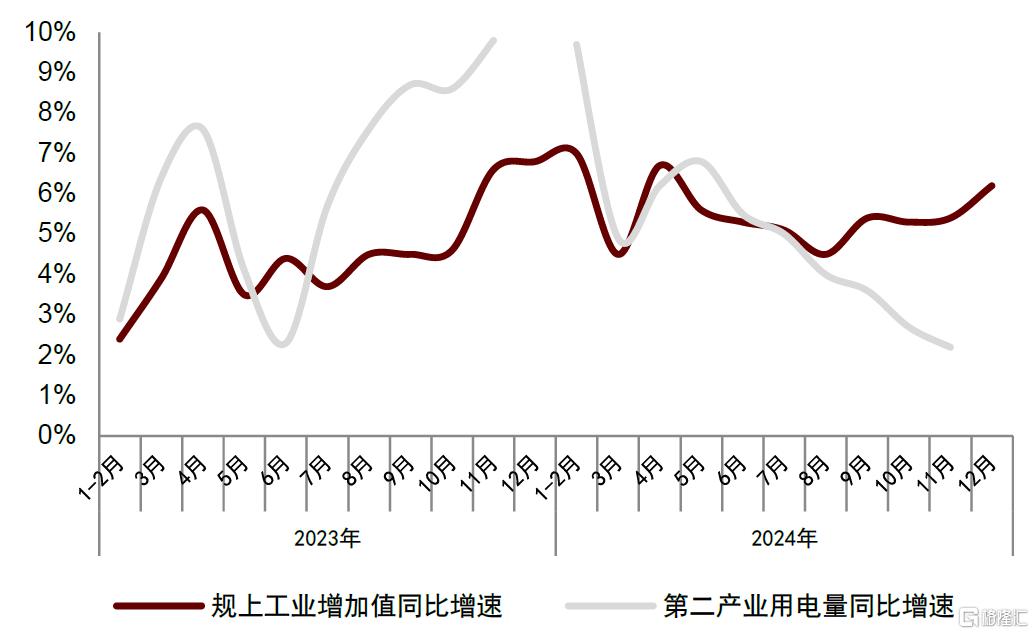

2024年7月以来,工业增加值增速与二产用电量同比增速的差异正在拉大。我们注意到工业增加值增速和二产用电量之间的趋势正在发生变化,2024年7月之前二产用电量增速高于工业增加值表现约0.2~4.2ppt,但此后工业增加值反超二产用电量同比增速,差异从0.1ppt走扩至3.2ppt,我们估计这一数据的变化或源于:

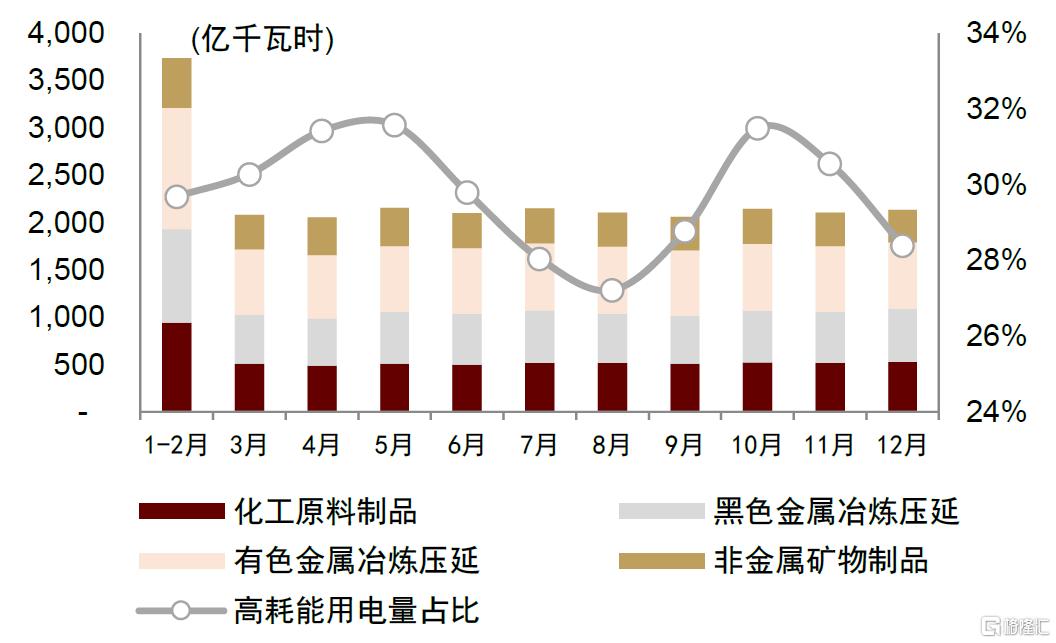

1)高耗能贡献下滑:能耗双控考核趋严,高耗能行业用电趋势下行,四大高耗能用电量占全社会用电量比例从2024年5月的31.6%下行至2024年12月的28.4%(6-9月可能受到高温取暖需求抬升的季节性影响),进入2024年下半年,非金属矿物制品、黑色金属冶炼压延行业用电增速同比下滑。

2)发电量反映实际生产情况,而工业增加值也包括库存贡献。工业增加值计算方法分为生产法和收入法两种[2],生产法采用工业总产出减去工业中间投入加上应交所得税,更贴近用电量的逻辑,而收入法根据生产要素在生产过程中应得到的收入份额计算,涉及库存差异。

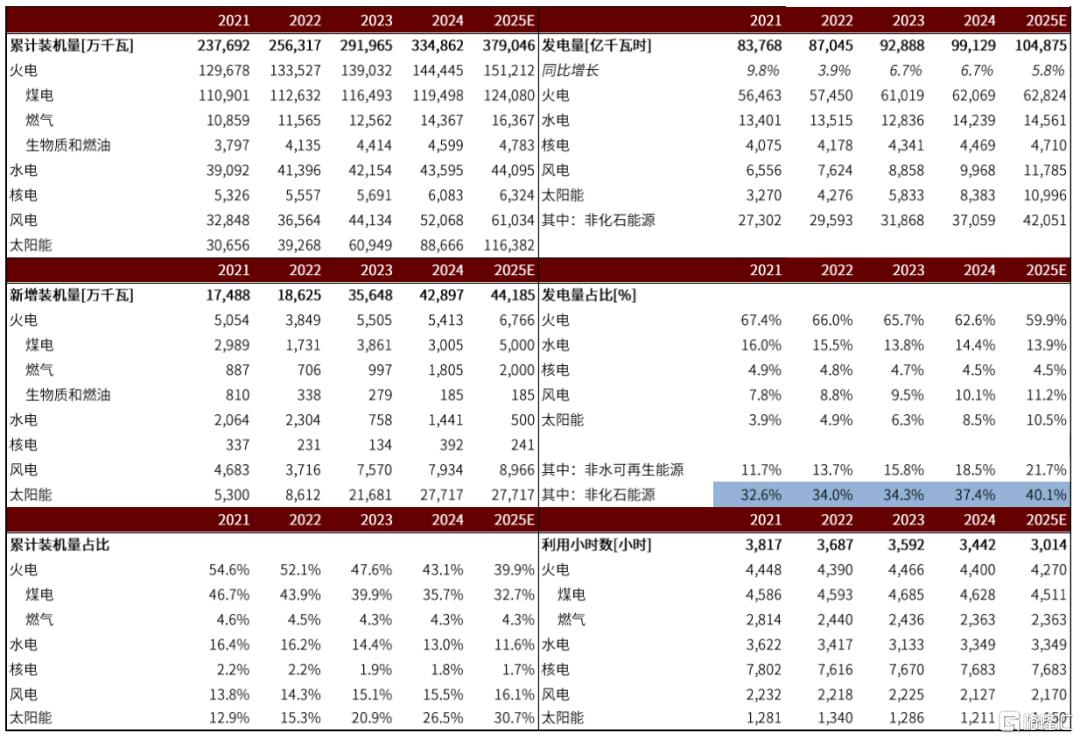

我们预计2025年电力需求或放缓至5.5-6%之间。考虑到2025年为能耗双控考核的关键收官年,高耗能贡献占比回落,而三产和居民用电扩大,电力消费弹性系数可能收窄至1倍左右。供给端,我们预计2025年新增装机仍将保持高水平,大基地项目陆续收尾,火电、水电、核电、风电和光伏将分别投产6,766、500、241、8,966和27,717万千瓦,累积装机增速达到13.2%。我们预计火电发电量增速仅1.2%,火电机组利用小时数将趋势下行3.0%,整体供需保持平衡、局部宽松。

图表3:电力需求平衡表(2025年预测)

资料来源:中电联,中金公司研究部

图表4:2024年工业增加值vs.二产用电量增速

注:国家能源局未披露单12月二产用电量同比增速资料来源:国家统计局,国家能源局,中金公司研究部

图表5:四大高耗能行业用电量及占比

资料来源:中电联,中金公司研究部

2025年火电年度电力交易价格全面走弱,各类电源面临不同压力

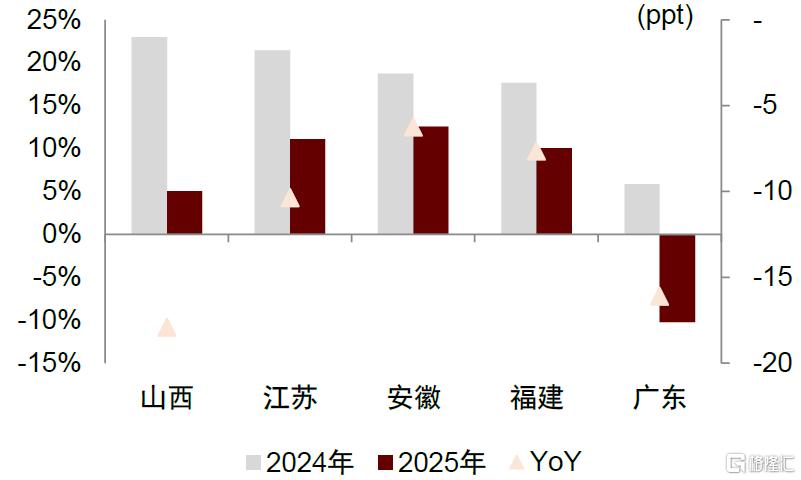

2025年各省火电年度电力交易电价均出现下滑,同比下滑幅度略有分歧,在2~7分/千瓦时,火电盈利空间或被挤压,局部有亏损风险。我们统计,2025年各省年度长协的电量电价普遍同比下降,安徽、上海降幅较小约2分/度,江苏/福建居中约3-4分/度,山西达到5分/度,广东达7分/度,既反映出整体供需趋松、燃料端成本下滑的共同趋势,但也体现出各地下游用户对电力需求的预期不一致和各省电力供应竞争局面的不同。

交易价格随煤价同步下行,东部省份电厂相对用电需求强劲,长协电价的降幅好于全国平均。2024年国内煤炭供需进一步宽松,煤矿产能逐步释放,进口煤炭量迅速增长(动力煤进口量同比+10.5%),而需求侧汛期水电大发挤压火电出力,非电用煤需求疲软。因此京唐港动力煤Q5500全年均价同比-11%至867元/吨,并且在2024年12月末一度下探至763元/吨。在用电需求没有超预期增长的情况下,燃料成本下行带动着2025年长协电价同步下行,隐含了下游用户的悲观预期和电力供应相对充足的大背景。

但我们仍然关注到东部省份电厂相对用电需求强劲,在供给端没有大幅新增投产、集中度较高的情况下,年度长协电价的降幅好于同业。安徽2024年全年用电量同比+11.9%,火电利用小时达到5106小时,电力需求旺盛,并且省内主要的供能形式仍然为火电,缺乏水电等其他供能替代,因此支撑2025年年度电量电价仅同比下降约2分/度;上海市电力供给端仅四家企业,市场集中度较高,电价同样同比降幅较小。但另一方面,广东省电力供给侧电源形式丰富,火电、核电和云南、四川地区水电共同竞争,并且市场集中度较低,现货市场推进程度较高,因此电价下滑明显。

图表6:2025年年度长协电价同比变化

资料来源:各省电力交易中心,中金公司研究部

图表7:2025年年度长协电价溢价同比变化

资料来源:各省电力交易中心,中金公司研究部

图表8:国内电厂煤炭库存情况

资料来源:CCTD煤炭网,中金公司研究部

图表9:京唐港动力煤Q5500均价

资料来源:CCTD煤炭网,中金公司研究部

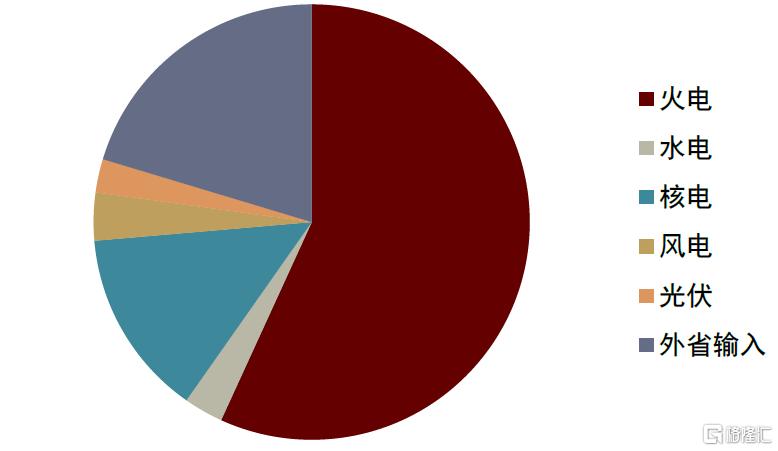

图表10:2023年广东省各类电源发电量占比

资料来源:中电联,中金公司研究部

由于核电的市场化交易电价、水电的外送东部省份电价与落地省份的年度长协价格存在关联度,因此核电、水电的综合上网电价同样受到拖累。具体来看,各类电源面临不同压力:

► 核电:交易结果基本落地,广东同比降幅较大,市场已有预期。

► 水电:外送电价与落地省份挂钩,外送电价降幅存在不确定性,点对网外送仍须等待博弈结果。

► 新能源:部分省份披露新能源交易情况。

压力2:市场投资风险偏好增强 – 不如2024年保守,防御需求有所下降

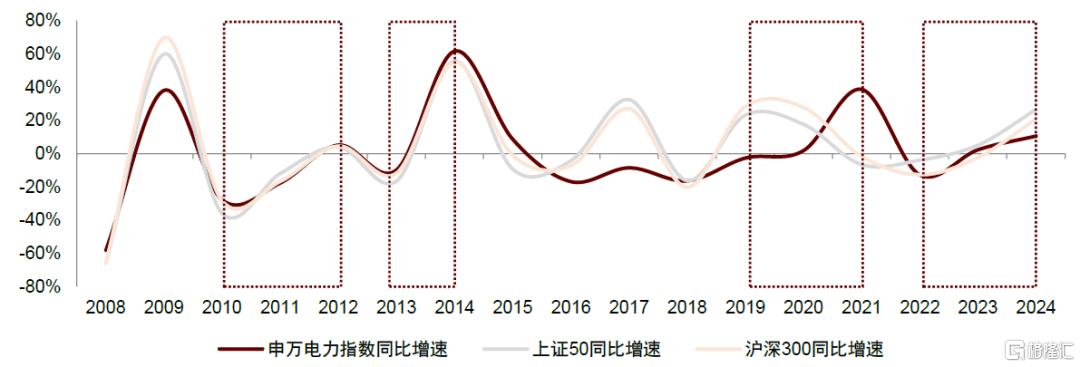

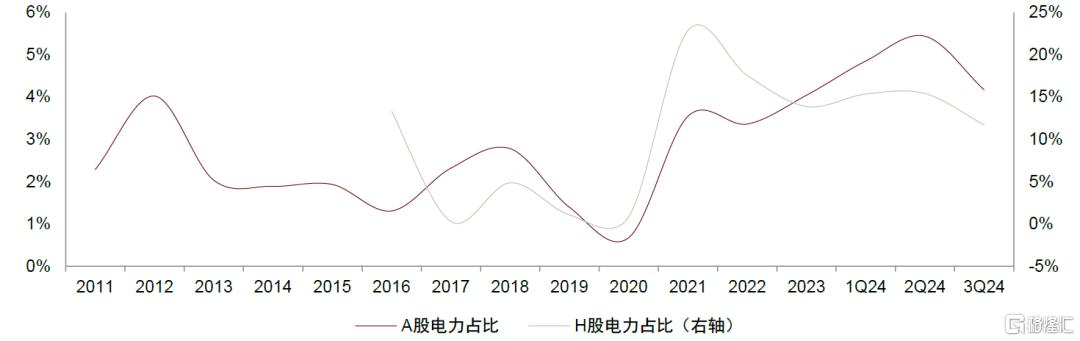

回顾电力股2008年至今表现,在2014年、2021年、2024年显著跑赢大盘,持仓变化与盈利性、防御性、“双碳”目标等相关。我们回顾了2008年以来,申万电力指数与上证指数、沪深300的涨幅变化,电力指数在2014-15年、2020-21年、2023-24年显著跑赢大盘,三次分别对应:1)电力企业盈利能力在2010-2020年间的制高点;2)2020年“双碳目标”提出后,新能源转型带动下,公用事业股的全年行情;3)水核在风险偏好下行下的稳健分红价值凸显,火电受益业绩修复和电改深化迎来戴维斯双击。在持仓变化方面,我们统计了2008年偏股型基金重仓持仓中的电力股的市值占比,有4次明显的加仓周期:

► 电力股防御属性突出,在2014-15年、2017-18年、2023-24年阶段性跑赢大盘。

► 2010-2012年“四万亿”计划刺激下经济迅速回升,电力股占比从0.4%增至1.6%,叠加防御属性与盈利向好。2008年金融危机后,国务院出台“四万亿”计划强力刺激经济,2010-2011年期间,电力企业的利润受到基建复苏后煤价上行影响,同比走弱,但由于A股受金融危机冲击大幅回调,电力股持仓占比由0.4%提升至1.1%。后续2012年大盘回暖全年获得正收益,电力企业盈利转好,重仓占比持续提升至1.6%。

► 2013-2014年,电力企业盈利能力改善,电力股占比从0.7%增至1.2%,电力指数跑赢大盘。由于2012-2015年期间煤炭逐渐供过于求,煤价明显下行,电力企业的盈利能力向好,提振偏股型基金对于电力股的配置需求。2014年申万电力指数同比+62%,上证50/沪深300分别同比+56%/+55%,电力指数跑赢行业。

► “十四五”以来,基本面修复与风险偏好下降推动电力板块机会涌现。分电源看,1)新能源:2020-2021年,双碳目标提振新能源运营商估值;2)火电:2021年起,电改加速推进,火电在市场化电价、收入结构层面受益更明显,但煤价高企下股价博弈反复;进入2023年,煤价下行企稳带动煤电业绩复苏,叠加电改深化,火电迎来戴维斯双击;3)水电、核电:更多受益于风险偏好下行,中长期稳健分红价值获得市场认可,即使2023年水电业绩承压,股价仍趋势上行。

图表11:电力指数同比增速vs.大盘

注:指数的同比变化选取年末指数值同比变化

资料来源:iFinD,中金公司研究部

图表12:电力股持股数量占全市场重仓股持股数量比例

资料来源:iFinD,中金公司研究部

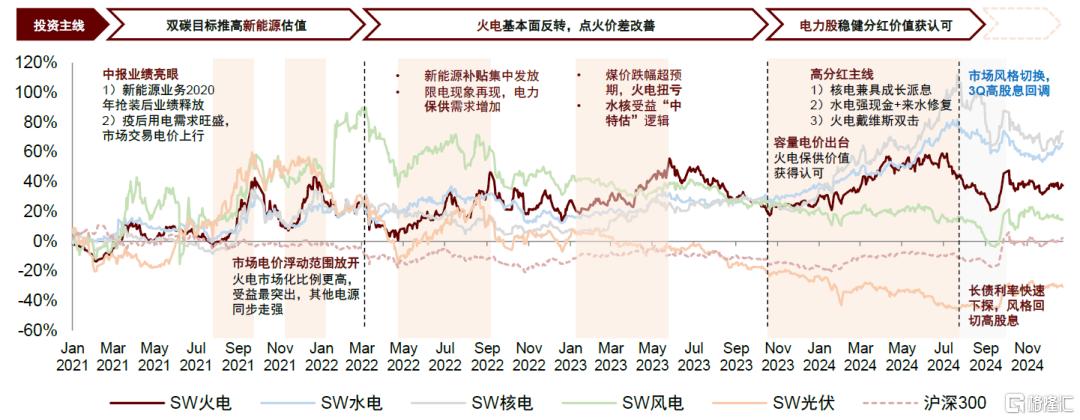

图表13:“十四五”以来申万各电力子板块股价涨跌幅

资料来源:iFinD,中金公司研究部

在“2016-2018”电力供应相对过剩阶段,电力股表现较为平庸,仅部分板块存在阶段性行情/部分标的具备资本运作机会:1)水电:2015年,A股进入震荡市,叠加2016-17年国内处于降息周期,水电股业绩相对稳定、分红吸引力较强,成为资金的避险选择。2)H股新能源:2016年、2018年存在三北地区消纳改善预期,市场期待新能源公司业绩修复带动股价阶段性上涨。3)资本运作。

市场投资风险偏好增强,防御需求有所下降,电力股整体表现可能不及2024年。根据中金策略组,2024年9月以来政策积极变化下A股扭转弱势,市场中期底部或已度过,2025年投资者风险偏好有望整体好于2024年,结构性机会进一步增多。我们认为,部分资金转向景气成长赛道,关注估值偏低、基本面反转的成长赛道,对于以电力为代表的防御性赛道配置需求可能边际走弱。

机遇1:扶持新能源成为主力电源的方向不变,板块仍是政策的抓手

新能源作为未来新型电力系统的主力电源,担负实现双碳目标的重任,但当前新能源发展仍面临诸多挑战,如电力系统对大规模高比例新能源接网和消纳的适应性不足、土地资源约束、长久期资产的电价与收益不确定性等,我们预计政策或将坚定保障合理回报和改善消纳问题的主旋律,重要抓手包括:1)电网基建先行,疏通消纳堵点。2)需求侧改革,激活绿电市场。3)存量减负与增量创新并重。4)深化市场化改革,释放价格信号功能。

2025年首次引入机制电价托底新能源项目盈利能力、强化可预见性。2025年2月9日,国家发改委、能源局发布《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》[3]。我们认为,政策推动新能源上网电量全面入市,有望形成真实市场价格,促进资源高效配置。同时,建立差价结算机制,补偿市场交易均价与机制电价的差额,实行“新老划断”(以2025年6月1日为界),在引导电站优化运维、交易能力的前提下帮助新能源入市后获得合理回报,增强中长期盈利能力的可预见性,实现新能源高质量、可持续发展。用户角度,居民、农业用户仍执行目录电价,未受到影响;差价纳入当地系统运行费用,即由工商业用户而非火电承担,国家能源局预计政策实施首年工商业平均电价同比基本持平,电力供需宽松、新能源市场价格较低的地区可能略有下降。执行层面,我们建议关注各地后续机制电价制定细则,判断实际影响。

现阶段建议重点关注量价表现更稳健的海风赛道,有望兼顾成长性和经济性。我们预计2025年新能源项目并网仍将处于高位,供给快速释放下,三北等装机较集中的区域消纳和交易电价可能继续承压。现阶段,沿海省份加速海上风电项目批复,优质资源持续释放。我们认为,海上风电利用小时数更高、位于供需格局相对较好的沿海省份,消纳和电价风险小于陆上风光项目,且海风经济性有望随环境价值增厚和造价下行持续改善,单体IRR模型表现更好,我们建议重点关注海风弹性更大的电企。

机遇2:阶段性震荡行情下,优质低波红利资产仍具备配置价值

处于国内政策关键窗口期和海外特朗普新上任的不确定性下,市场变化频率可能较高。根据中金策略组,预计2025年指数表现可能前稳后升,当前我国经济修复弹性有不确定性,处于政策发力的关键窗口期,且外部美国新总统上任后的相关政策可能对我国出口及出海企业带来影响。我们预计,市场不确定环境下,投资者仍对稳健防守型资产有一定偏好。

首选稳健防御为主的香港公用事业股和兼具成长派息、电价风险基本落地的核电。1)香港公用事业:以规管业务为主,偏好投资中游输配环节,回报率在规管期内较为稳定。历史上保持高分红比率,当前股息率在5.0~6.2%(2025/2/13)。2)核电:新型电力系统中的重要清洁基荷电源,我们预期每年核准8~10台机组,有序投产贡献龙头业绩增量。历史上每股分红金额和分红比例稳中有升,当前资本开支高峰期有望保持稳健分红,A股股息率在1.7~2.8%,港股股息率在4.5%(2025/2/14)。

机遇3:市值管理要求趋严,多举措并行,重视股价表现

政策层面自上而下推进电力企业高度重视上市公司价值,长期破净企业需重点关注。2024年以来,国资委、证监会相继出台《关于改进和加强中央企业控股上市公司市值管理工作的若干意见[4]》、《上市公司监管指引第10号——市值管理[5]》,政策层面自上而下地确立了市值管理在央企高质量发展中的战略性地位。国资委方面强调央企需要将优质项目向上市公司汇集,并健全投资者关系管理机制包括信息披露、投资者关系维护、股票回购增持机制等,从而打造一流的央企上市平台;而证监会则明确了包括分红、并购重组、员工激励等市值管理的重要手段,并重点要求破净或者市净率低于行业平均公司提升市值管理能力。我们认为国资委、证监会已经构建了央企市值管理清晰的政策路径,将激发电力企业提升上市公司价值的积极性。尤其是对于市净率低于行业平均的地方性火电企业,2025年量价受到区域电力供需偏紧的支撑,同时沿海电厂面对进口煤弹性更大,2025年市场对于电价的悲观预期已经充分反映,当前高分红区域龙头股息率已经具备配置吸引力,在宏观利率下行的背景下股息价值凸显。

我们认为通过分红、重组/注入以及增持/回购等市值管理手段,电力企业投资吸引力将得到进一步提升。我们认为作为国有控股的电力上市公司,采用提升分红水平、优质资产的重组/注入、以及增持/回购等公开市场交易等市值管理手段相对更加有效:1)虽然电力企业长期通过分红回馈股东,但是对于没有大额新能源建设的资本开支、自由现金流较为充裕的火电、水电类企业,分红水平仍有提升空间。2)电力企业通过重组/资产注入可以直接提升上市公司的盈利规模。3)控股股东增持股份和公司自有资金回购是提振市场信心的重要市值管理手段,其中回购可以实质上提升每股的收益水平。我们认为当前电力企业使用增持、回购等公开市场交易依然较少;随着2025年电力基本面走弱,多元化的市值管理手段将成为提升投资吸引力的有效方式。

图表14:市值管理相关政策路径梳理

资料来源:国资委、证监会,中金公司研究部

本文摘自中金公司2025年2月18日已经发布的《电力2025年展望:弱Beta下压力和机遇共存》,分析师:

刘佳妮 分析员 SAC 执证编号:S0080520070002 SFC CE Ref:BNJ556

刘砺寒 分析员 SAC 执证编号:S0080524020001

蒋雨岑 联系人 SAC 执证编号:S008012307007

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/5778.html