核心观点

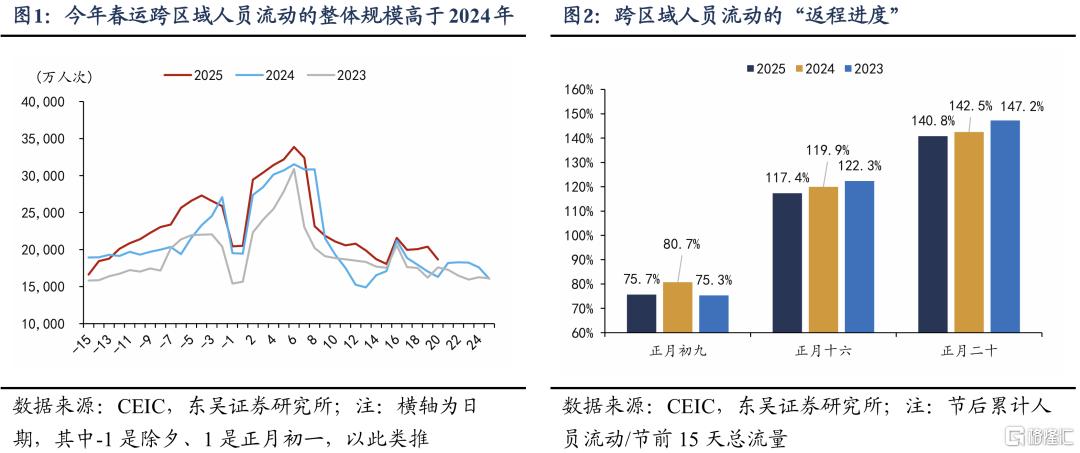

今年春运返程规模高于2024年。按照交通部数据,节后20天的累计人员流动达到47.5亿人次,高于2024年同期的44.3亿人次。但这可能并不代表返程复工进度快,这是因为今年节前人口流出的规模同样高于2024年。

但更重要的是节前返乡的人里有多少人回来复工了,我们构建的“返程进度”指标低于前两年(用节后累计流动人次除以节前15天流动人次)。截至正月二十(2.17),今年返程进度为140.8%,2024年和2023年为142.5%和147.2%。

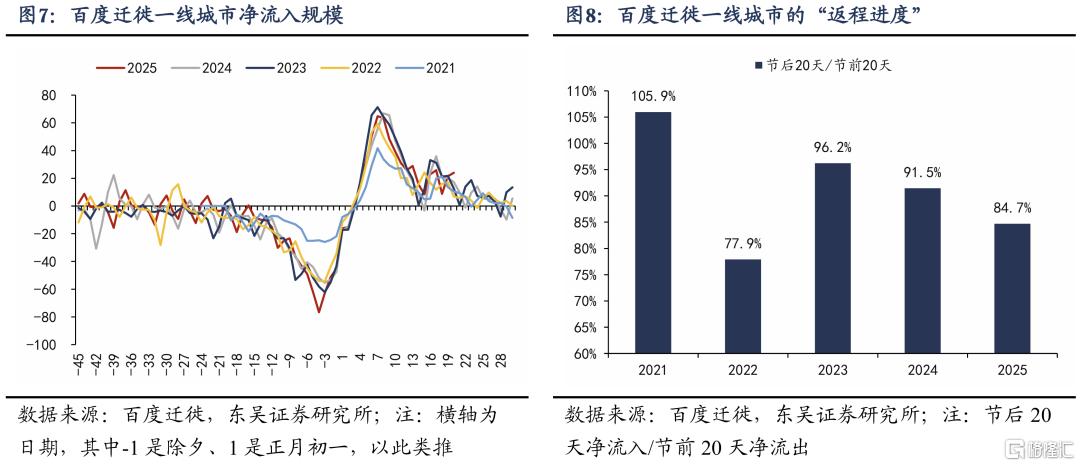

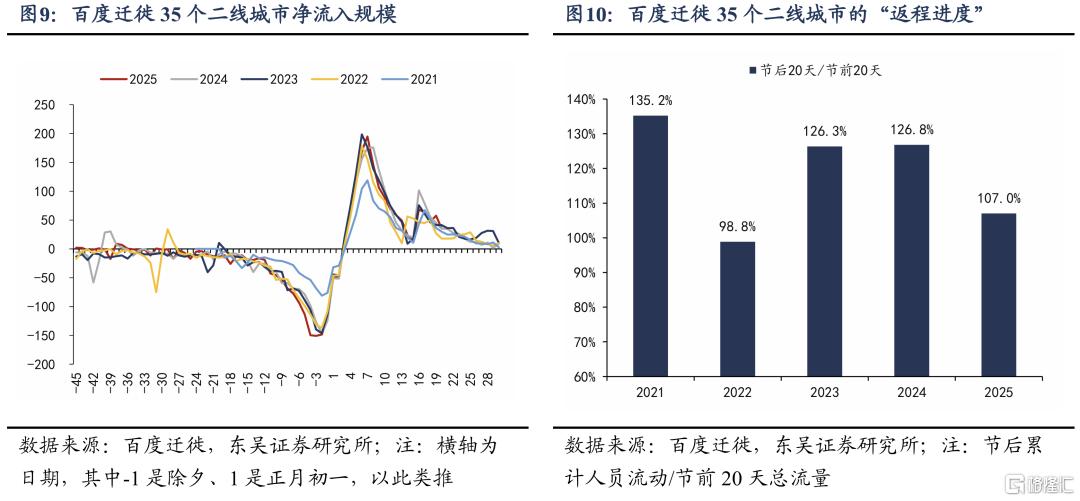

区分城市和流动方向来看,今年一二线城市返程进度都慢于前两年,但二线城市缺口更大。从百度迁徙的人口净流入来看,今年截至正月二十(2.17)4个一线城市返程进度为84.7%,35个二线城市为107%,都低于前两年水平,一线城市23和24年同期平均为93.8%,二线平均为126.6%。

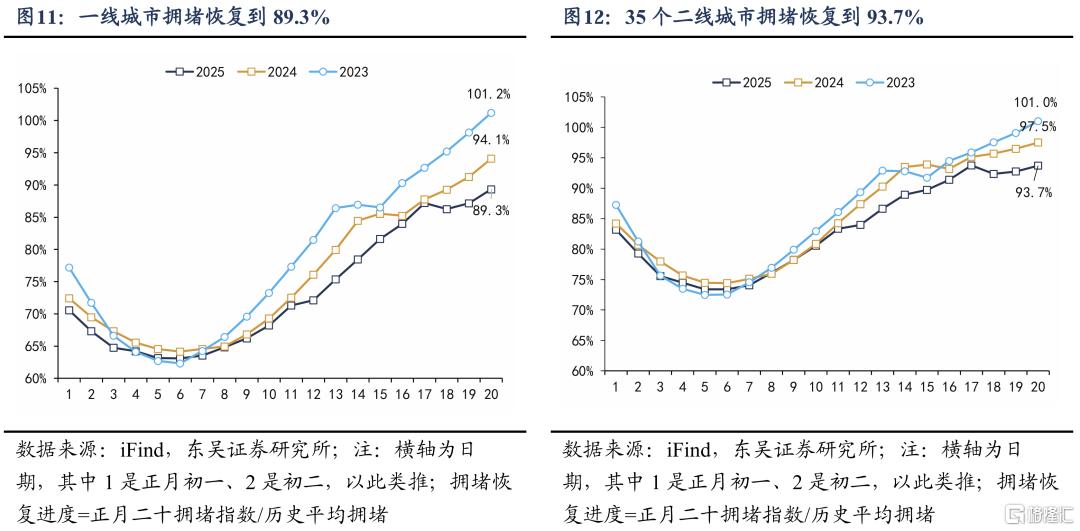

从交通拥堵指数来看,今年节后拥堵程度低于往年,可以验证前面观点,虽然返程人流量更多,但返程进度不如往年。截至正月二十(2.17),一二线城市拥堵指数分别为1.55、1.45,低于2024年的1.63和1.51。跟平时拥堵状况相比,一线城市恢复了89.3%,二线城市恢复到了93.7%。

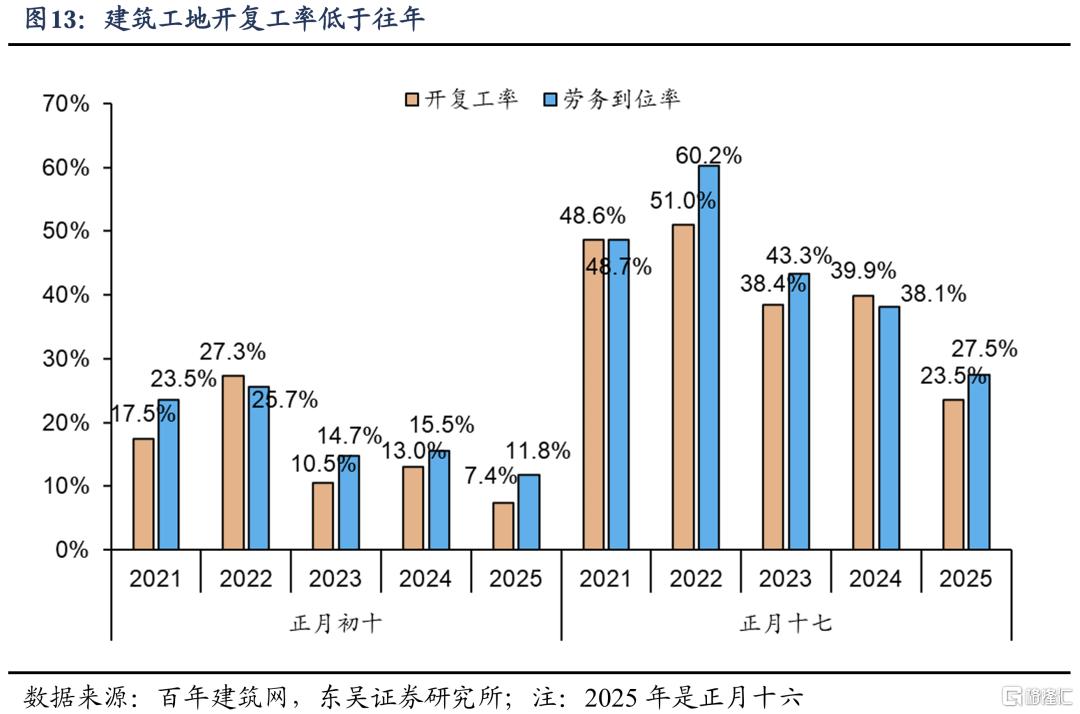

节后复工偏慢的两个解释:一是地方政府下调财政收入和投资目标,资金压力制约建筑业复工。根据百年建筑的调研数据,截至2月13日(农历正月十六),全国13532个工地开复工率为23.5%,低于2024年同期的39.9%。资金到位情况不及预期是复工偏慢的主要原因之一,地方性施工企业资金压力依然较大,部分项目缺少一定的启动资金。

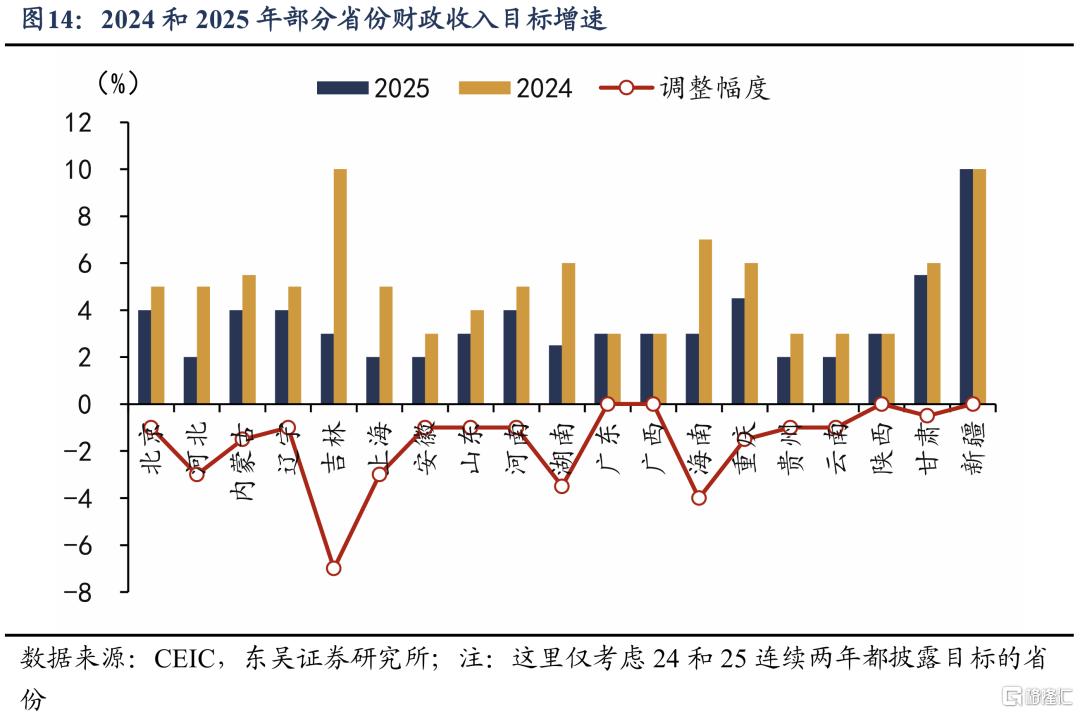

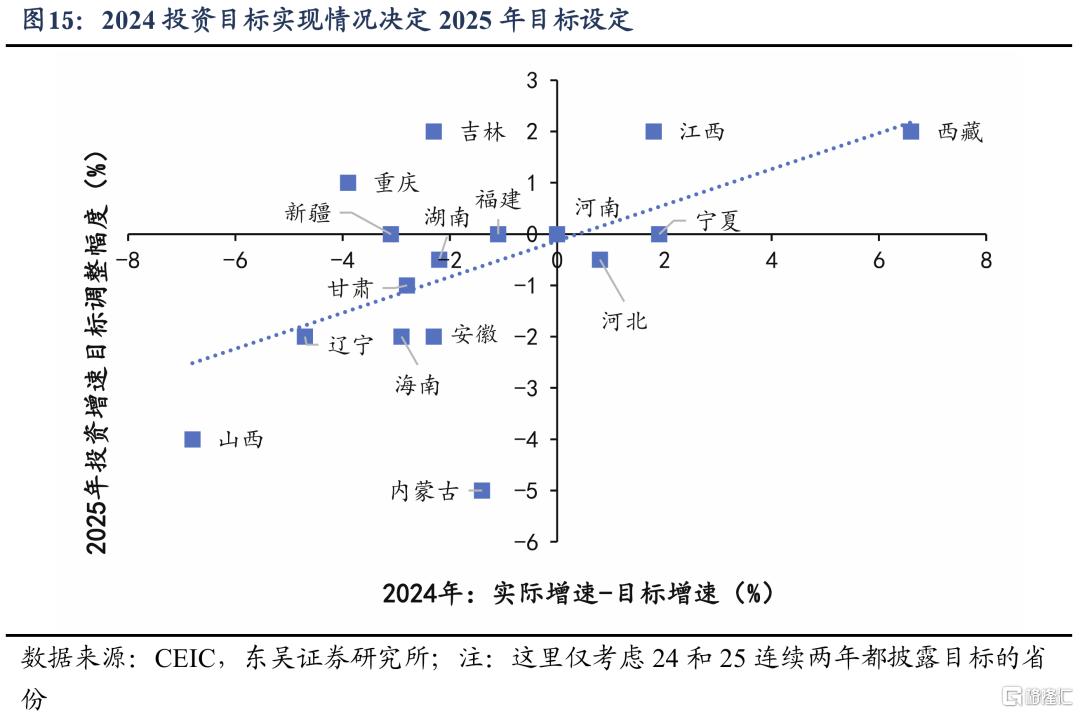

从地方规划来看,大多省份调低了2025年的财政收入和投资增长目标,财政压力仍然是约束投资增长的主要因素。一般公共预算收入方面,19个可比省份中,有15个地区下调了财政收入目标、4个持平。固定资产投资方面,16省份平均投资目标从7.50%下调至6.88%,大约下调了0.6个点。另一方面,2024年投资目标没有实现的省份,更倾向于下调2025年目标(图表15)。

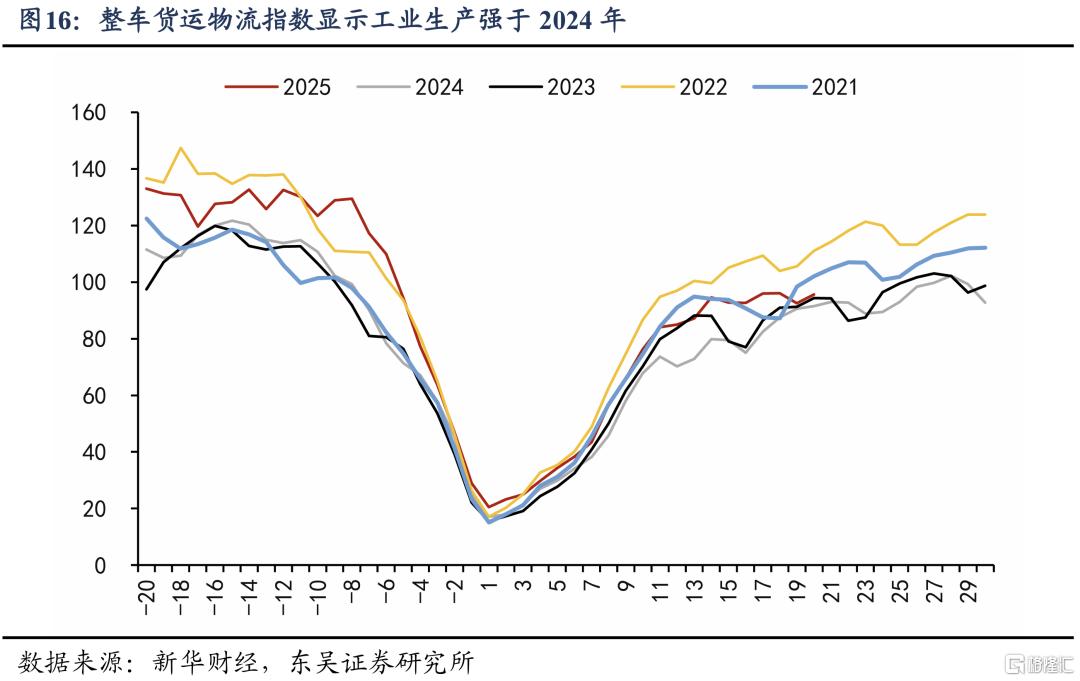

二是今年服务业相对弱于工业,带来的就业复工偏少。前两年春节前后,服务业强于工业;今年受到以旧换新、抢出口等影响,工业强于服务业。服务业方面,今年春节期间全国服务消费行业日均销售收入同比增长12.3%,而2024年增速是52.3%;工业方面,今年节后20天整车货运指数平均为66.5,而2024年仅为58.0。工业走强、服务业走弱,但工业就业人数不到服务业的三分之一,带来的就业复工没有前两年那么多,生产结构的变化对返程复工影响也较大。

风险提示:(1)天气变化可能影响复工。2025年春节后多地遭遇寒潮、雨雪冰冻等极端天气,部分地区因道路结冰导致物流受阻。此外,春季冷暖交替频繁(如广东“回南天”加速化学品挥发),也对施工有一定影响;(2)一季度经济增速如不及预期或加速基建投资、加快复工。若一季度GDP增速低于目标,政府可能通过加快基建投资加快施工来扩大有效需求。需关注政策落地节奏与资金到位效率的匹配度;(3)交通数据口径差异。交通部统计数据和百度迁徙等数据口径差别较大,两者差异可能导致企业对复工进度产生误判,可能对结论带来一定影响。

1. 今年节后返程进度慢于前两年

1.1. 今年春运返程规模高,但“返程进度”慢于前两年

今年春运返程规模高于2024年。按照交通部数据,节后20天的累计人员流动达到47.5亿人次,高于2024年同期的44.3亿人次。但这可能并不代表返程复工进度快,这是因为今年节前人口流出的规模同样高于2024年,节前15天跨区域人员流动达到33.7亿人次,2024年同期只有31.1亿。

因此,更重要的是节前返乡的人里有多少人回来复工了,我们构建的“返程进度”指标低于前两年。我们用节后累计流动人次除以节前总流动人次,得到“返程进度”指标。交通部口径的春运数据从节前15天开始统计,因此通常在正月十五前后超过100%,据此我们得到两个结论:第一,今年返程进度慢于前两年。截至正月初九(2024年是初九开始上班),今年复工进度为75.5%,低于2024年的80.7%;截至正月二十(2.17),今年返程进度为140.8%,2024年和2023年为142.5%和147.2%。第二,铁路代表的中长途跨省返程要弱于总返程。从铁路客运的“返程进度”指标来看,今年正月初九为63.1%,低于2024年的64.8%;正月二十为139.5%,2024年和2023年分别为142.5%和173.2%。

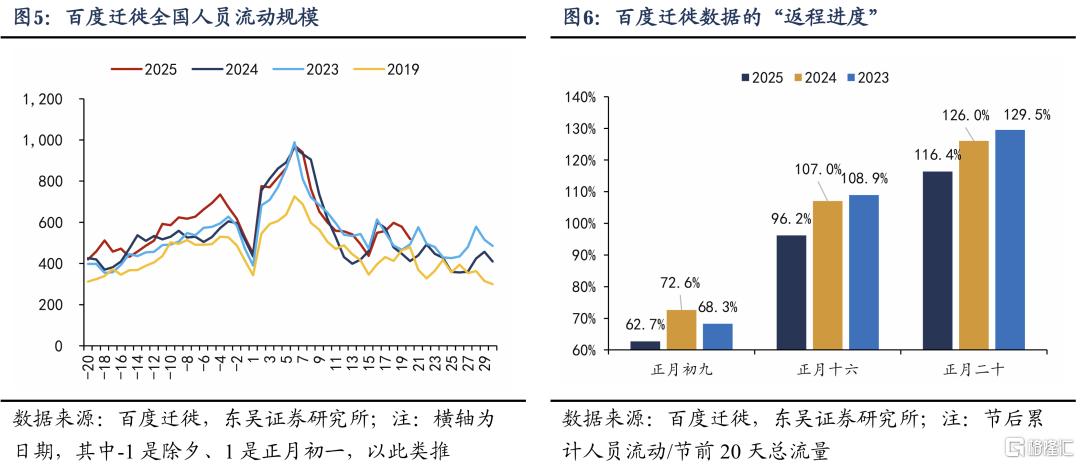

从百度迁徙数据所刻画的全国人员流动情况来看,节后复工进度也低于前两年。由于百度迁徙数据比交通部春运数据时间更长,我们可以用节后累计流动人次除以节前20天总流量得到“返程进度”指标,相比交通部数据的分母延长5天。截至正月二十(2.17),今年返程进度为140.8%,2024年和2023年为142.5%和147.2%。

1.2. 二线城市返程进度通常快于一线

分城市来看,二线城市返程进度要快于一线,这是每年常态,但今年二者差距缩小。

从时间线来看,二线城市返程开启的时间一般比一线城市早。过去3年,我们统计的35个二线城市[1]平均从正月初二开始返程,这一天开始人口净流入由负转正;而4个一线城市平均从正月初三才开始出现人口净流入,比二线城市晚一天。

今年一二线城市返程进度都慢于前两年,但二线城市缺口更大。从百度迁徙的人口净流入来看,今年截至正月二十(2.17)4个一线城市返程进度为84.7%,35个二线城市为107%,都低于前两年水平,一线城市23和24年同期平均为93.8%,二线平均为126.6%。跟前两年相比,二线城市缺口更大,一二线城市差距在缩小。

从交通拥堵指数来看,今年节后拥堵程度低于往年,可以验证前面观点,虽然返程人流量更多,但返程进度不如往年。截至正月二十(2.17),一二线城市拥堵指数分别为1.55、1.45,低于2024年的1.63和1.51。跟平时拥堵状况相比,一线城市恢复了89.3%,二线城市恢复到了93.7%。

2. 为什么今年节后复工偏慢?

2.1. 下调财政和投资目标,资金制约建筑业复工

对于建筑业而言,资金约束较大。根据百年建筑的调研数据,截至2月13日(农历正月十六),全国13532个工地开复工率为23.5%,低于2024年同期的39.9%;劳务上工率27.5%,低于2024年同期的38.1%;资金到位率35.0%,农历同比减少。根据百年建筑调研,资金到位情况不及预期是复工偏慢的主要原因之一,地方性施工企业资金压力依然较大,部分项目缺少一定的启动资金。

为何今年建筑业复工仍受资金约束呢?我们发现,5年10万亿化债改善地方财政现金流,从而改善投资的逻辑尚未兑现,从地方规划来看,大多省份调低了2025年的财政收入和投资增长目标,财政压力仍然是约束投资增长的主要因素。

从财政收入目标来看,由于有效需求不足、房地产调整、PPI同比负增长等因素对税收收入带来一定拖累,大部分地区对一般公共预算收入增速的态度没有2024年乐观,19个可比省份中,有15个地区下调了收入目标、4个持平。其中部分省份调整幅度较大,将一般公共预算收入目标从10%下调至3%。

2025年大部分省份谨慎设定投资目标,并且2024年目标没有实现的省份,2025年下调幅度更大。16个可比省份中,8地下调了2025年投资目标,4地持平,只有吉林、江西、重庆、西藏4地上调目标。按照算术平均来看,16省份平均投资目标从7.50%下调至6.88%,大约下调了0.6个点。另一方面,2024年投资目标没有实现的省份,更倾向于下调2025年目标,如图表15。

2.2. 今年服务业弱于工业,带来的就业复工偏少

前两年春节前后,服务业强于工业;今年受到以旧换新、抢出口等影响,工业强于服务业,而工业就业人数不到服务业的三分之一,带来的就业复工没有那么多。生产结构的变化对返程复工影响也较大。

节后工业受到抢出口、以旧换新的影响,生产强劲。从货运来看,今年节后20天整车货运指数平均为66.5,而2024年仅为58.0。货运是工业的血脉,更高的货运指数意味着更多的原材料和产品运输,也意味着更强的工业生产。另一方面,从出口货运来看,由于抢出口的影响,今年1月中国发往美国的集装箱发货量同比增长9%。

相比之下,今年春节期间服务业增速低于2024年。国家税务总局利用增值税发票数据,统计了各行业的销售收入增长情况。今年春节,全国服务消费行业日均销售收入同比增长12.3%,而2024年增速是52.3%。

风险提示

(1)天气变化可能影响复工。2025年春节后多地遭遇寒潮、雨雪冰冻等极端天气,部分地区因道路结冰导致物流受阻。此外,春季冷暖交替频繁(如广东“回南天”加速化学品挥发),也对施工有一定影响。

(2)一季度经济增速如不及预期或加速基建投资、加快复工。若一季度GDP增速低于目标,政府可能通过加快基建投资加快施工来扩大有效需求。需关注政策落地节奏与资金到位效率的匹配度。

(3)交通数据口径差异。交通部统计数据和百度迁徙等数据口径差别较大,两者差异可能导致企业对复工进度产生误判,可能对结论带来一定影响。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/5839.html