2月21日,AI硬件方向全线爆发,其中液冷服务器概念股领涨两市,方盛股份30%涨停,朗威股份、依米康20%涨停,川润股份、光迅科技、科华数据、银轮股份等纷纷涨停。

对于板块的走强,国泰君安认为,国内互联网厂商及运营商加大服务器投入,伴随AI服务器迈向高集成,功耗将大幅提升,驱动服务器冷却方案转向液冷,电源功率密度持续提高,同时GPU间信号传输要求提升带动高速背板、高速I/O连接器、高速铜缆传输速率持续升级,相关供应链将深度受益。

若是如果时间再往前,其行业政策面的“呵护”或才是市场关注点。

日前,工信部等多部门联合印发《新型数据中心发展行动计划》,提出到2025年,新型数据中心占比超过80%。

同时,《”十四五”现代服务业发展规划》也明确提出,要大力发展绿色数据中心。

时间再往前,也可以发现国家对数据中心的能源效率愈发重视,已出台了严格的PUE(电源使用效率)政策,要求新建数据中心的PUE值不断降低,以实现节能减排目标。

以及《关于深入实施东数西算工程加快构建全国一体化算力网的实施意见》明确表示要推进数据中心用能设备节能降碳改造,推广液冷等先进散热技术。

在政策支持下,液冷服务器作为绿色数据中心的重要组成部分,市场空间广阔。据机构预测,到2025年我国液冷服务器市场规模有望突破1000亿元,年复合增长率超过50%。

正如英伟达CEO黄仁勋曾明确表示,液冷技术是未来趋势,将带动整片算力散热市场全面革新。

随着人工智能技术的飞速发展,AI芯片的算力不断提升,其功耗也随之大幅增长。比如,英特尔最新一代的Skylake芯片功耗已达到240W,而高性能计算服务器单机柜发热量将在未来3年内达到60-100kW。

这种高功耗带来的高热量若不能及时散发,将严重影响芯片的性能和稳定性,甚至导致设备故障。

因此,高效的液冷技术成为维持AI芯片正常运行的关键,也为液冷行业的发展提供了强大动力。

液冷技术作为一种高效散热解决方案,近年来在数据中心、高性能计算(HPC)和电子设备等高能耗领域得到了广泛应用。与传统的风冷系统相比,液冷通过冷却液直接传导和转移热量,能够实现更出色的散热效果,支持高密度、高功率设备的稳定运行。

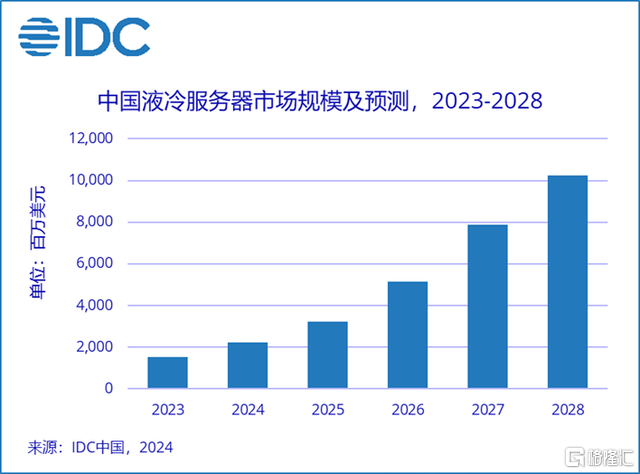

根据IDC统计预测,全球AI服务器市场规模将从2022年的195亿美元增长至2026年的347亿美元,复合年增长率达17.3%;2023至2028年间,中国液冷服务器市场规模年复合增长率将达到47.6%,预计到2028年市场规模将增至102亿美元。

传统风冷技术在降低PUE值方面存在瓶颈,而液冷技术凭借其高效的散热能力,能有效降低数据中心的能耗,满足PUE政策要求,从而促使数据中心运营商加速采用液冷技术。

从技术路线来看,液冷技术主要分为冷板式液冷和浸没式液冷两大类。

冷板式液冷通过冷板将发热器件的热量传递给冷却液带走,具有技术成熟、操作性强、改造成本低等优势,已成为当前市场的主流选择。

浸没式液冷则是将服务器内的元器件完全浸没在冷却液中,散热效果更好,但对服务器机柜和机房配套设施的投入及改造成本更高,运维难度也更大。不过,随着技术的进步和成本的降低,浸没式液冷有望在未来得到更广泛的应用。

液冷技术的应用不仅限于服务器和数据中心,还涉及到芯片、云计算等多个领域。

分析指出,液冷服务器需要特殊的散热材料和技术方案,相关企业将获得新的市场机会。冷却系统是数据中心基础设施控制总能耗的重要部分。冷却系统在数据中心基础设施的总能耗中占40%,紧随IT设备的45%之后,凸显了冷却系统在确保数据中心高效运行和控制总能耗方面的重要地位。

在数据中心的运营成本中,电力成本通常占到40%至50%,而冷却系统则占据了电力成本的30%至40%,因此冷却成本决定了数据中心的盈利能力。

实际上,在市场和政策的双重推动下,液冷产业链上市公司加速布局。据悉,依米康2024年实现大型冷却方案的技术突破,推出整体式间接蒸发冷系统、一体式氟泵机组等产品,满足温数据场景下冷却需求的快速变化。

川润股份通过定增募资2.56亿元,投向液冷产品产业化及智能制造升级项目,涵盖储能、数据中心和海上风电领域的液冷配套产品。

康盛股份则基于20多年行业经验,拓展液冷与铜合金业务,通过车规级质量认证,提供浸没式液冷、储能和分布算力的全链条解决方案。

对于行业后市,国信证券分析认为,全球AI芯片功率不断提升,机柜功率密度不断提升,液冷已经成为未来的必选项。随着海外GB200、GB300的出货量提升,国内910C即将大规模出货,冷板式液冷即将迎来放量。同时,英伟达下一代芯片Rubin有望采用浸没式液冷,国内大厂也开始试验浸没式液冷,浸没式液冷市场即将开启。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/5930.html