最近,有光伏行业公司更新了IPO动态。

格隆汇获悉,近期,江苏泽润新能科技股份有限公司(以下简称“泽润新能”)的创业板IPO已注册生效,公司更新了首次公开发行股票并在创业板上市招股说明书注册稿,保荐人为申万宏源证券承销保荐有限责任公司。

泽润新能的前身泽润有限于2017年3月由泽润实业独资设立,并于2022年整体变更为股份公司。公司专注于新能源电气连接、保护和智能化技术领域,专业提供光伏组件接线盒产品一体化解决方案。

股权结构方面,截至招股说明书签署日,陈泽鹏直接持有公司41.3354%的股份,通过担任鑫润合伙执行事务合伙人控制公司7.5915%的表决权,合计控制泽润新能48.9269%的表决权。且公司设立至今,陈泽鹏担任公司执行董事/董事长,为控股股东、实际控制人。

陈泽鹏出生于1974年,长江商学院EMBA在读。陈泽鹏曾任惠州华夏电装有限公司技术员,还在广东泰科电子有限公司当过几年制造工程师,并陆续担任过广州安费诺电子通信有限 公司工程部高级主管、佛山市顺德区勒流亿灵五金模具制品厂销售经理。

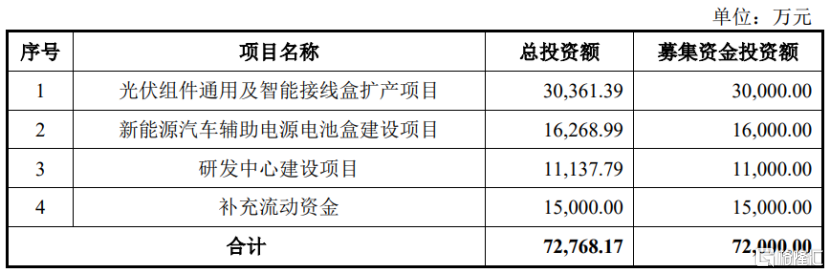

本次申请上市,泽润新能拟募集资金7.2亿元,用于光伏组件通用及智能接线盒扩产项目、新能源汽车辅助电源电池盒建设项目、研发中心建设项目、补充流动资金。

募资使用情况,图片来源:招股书

1

聚焦光伏组件接线盒业务,产品结构较为单一

泽润新能的主营业务收入主要来源于光伏组件接线盒。

2021年至2024年上半年,光伏组件接线盒业务为公司贡献了96%以上的收入,而配件及其他业务营收占比很小,产品结构较为单一。

公司主营业务收入按业务分类的构成情况,图片来源于招股书

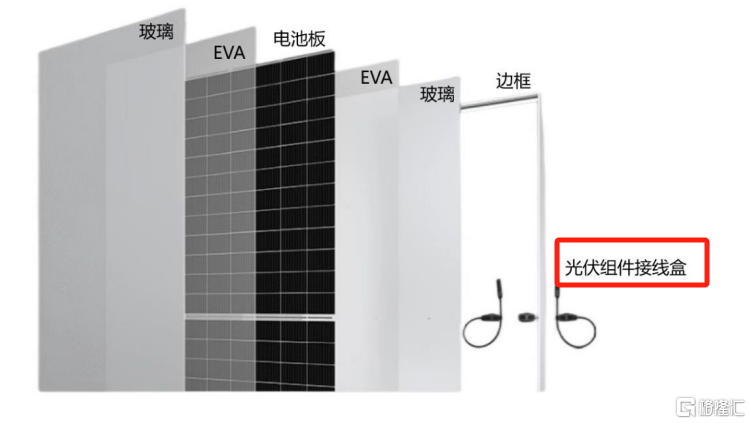

根据其是否包含智能芯片模块,光伏组件接线盒可分为通用接线盒和智能接线盒,而通用接线盒系最常见、应用最为广泛的光伏组件接线盒产品。通用接线盒产品由盒体、电缆线、连接器三个部分组成,其中盒体是主体部分,也是实现连接、自动保护功能的核心部件。

光伏组件接线盒是光伏组件和光伏电力系统的核心配件之一,是太阳能光伏发电系统中必不可少的配套产品。

太阳能光伏组件的结构,图片来源于招股书

业绩方面,2021年、2022年、2023年、2024年1-6月(简称“报告期”),泽润新能的营业收入分别约2.97亿元、5.22亿元、8.44亿元、4.2亿元,对应的净利润分别约3778.39万元、8639.91万元、1.2亿元、7533.74万元,其中2024年上半年公司的营业收入增幅有所放缓。

经审阅,2024年泽润新能的营业收入约8.76亿元,同比增长3.75%,对应的净利润约1.32亿元,同比增长9.83%。

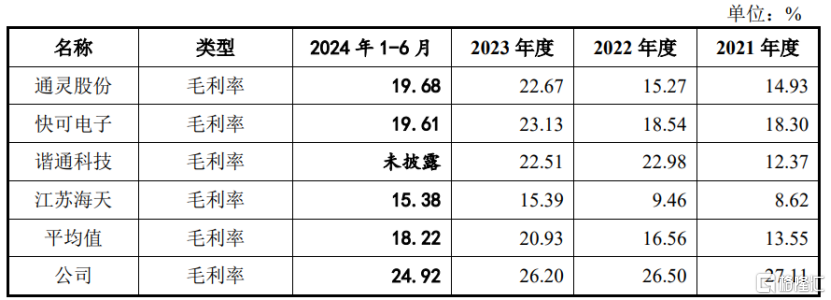

报告期内,公司综合毛利率分别为26.87%、26.82%、26.55%和25.51%,主营业务毛利率分别为27.11%、26.50%、26.20%和24.92%,毛利率存在波动。

泽润新能在招股书中表示,其与同行业各可比公司毛利率变动趋势存在差异主要系客户A 接线盒毛利率较高所致,剔除客户A接线盒毛利率后,与同行业可比公司平均毛利率差异缩小。

公司与同行业可比公司主营业务毛利率的对比情况,图片来源:招股书

2

客户集中度较高,应收款项余额较大

泽润新能专业提供太阳能光伏组件接线盒一体化解决方案,主要产品为光伏组件接线盒,是光伏组件和光伏电力系统的核心配件之一。

公司所处的光伏组件接线盒行业的景气程度与下游光伏组件行业及光伏电站行业的发展息息相关。而光伏行业具有周期性特征,受宏观经济形势、行业产能、技术发展等多方面因素的影响而出现阶段性的景气周期和调整周期交替。

2020年以来,全球光伏产业持续快速增长,但2023年以来随着光伏产业链产能逐步释放,晶硅光伏主产业链价格持续下行,许多光伏企业业绩下滑,尤其是2024年上半年出现了不同程度的亏损。

泽润新能晶硅组件接线盒的主要客户为下游晶硅光伏组件企业,未来如果光伏行业主产业链价格因行业周期性波动而持续承压,可能会拖累公司的晶硅组件接线盒产品销量及价格,从而影响公司毛利率和经营业绩。

报告期内,公司前五大客户的销售收入占销售总收入的比例分别为80.08%、73.54%、73.23%和68.83%,客户相对集中,主要因公司下游光伏组件行业呈现集中度提升的趋势等导致。未来如果公司与主要客户之间的合作关系发生变化,可能会影响公司的经营业绩。

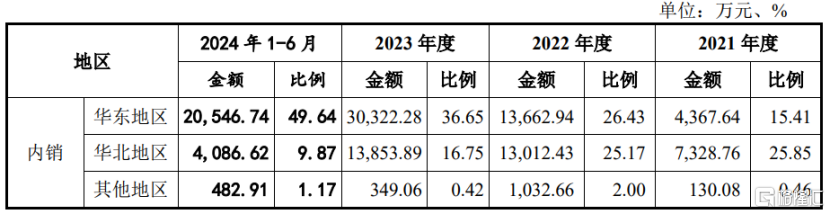

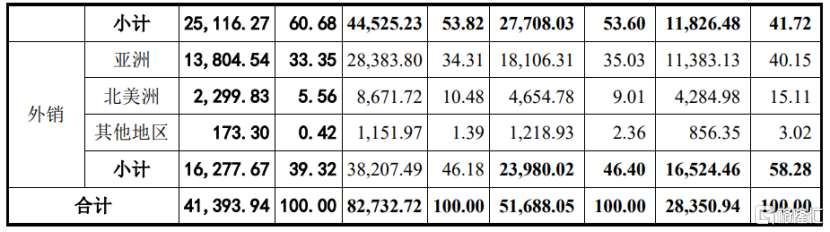

此外,泽润新能还面临着国际贸易争端加剧风险。报告期内,公司的主营业务收入中境外收入占比分别为58.28%、46.40%、46.18%和39.32%,占比较大,其境外销售区域主要以亚洲和北美为主,且公司第一大客户客户A为美国本土的光伏企业。

未来,如果美国或其他地区贸易政策进一步收紧或对进口产品施加更高额的税收政策,可能会影响公司产品对外出口销售及海外业务的拓展。

公司主营业务收入按地区分类的构成情况,图片来源:招股书

报告期各期末,公司应收票据、应收账款和应收款项融资账面价值合计分别约1.37亿元、2.94亿元、4.12亿元、4.43亿元,呈逐年上升趋势,占各期末资产总额的比例均超42%,公司应收款项余额较大,如果不能及时收回账款,将使公司面临一定的坏账风险。

整体而言,作为光伏组件接线盒厂商,尽管近几年泽润新能的业绩呈增长趋势,但公司产品结构单一,较为依赖前五大客户,且业务受光伏行业周期性影响,未来经营依然存在不确定性。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/5971.html