摘要

2月13日,央行发布的《2024年第四季度中国货币政策执行报告》指出,“未来,中国人民银行将继续根据经济金融形势变化和金融市场发展情况,进一步完善存款准备金制度”。本文将探讨存款准备金制度可能的优化方向。

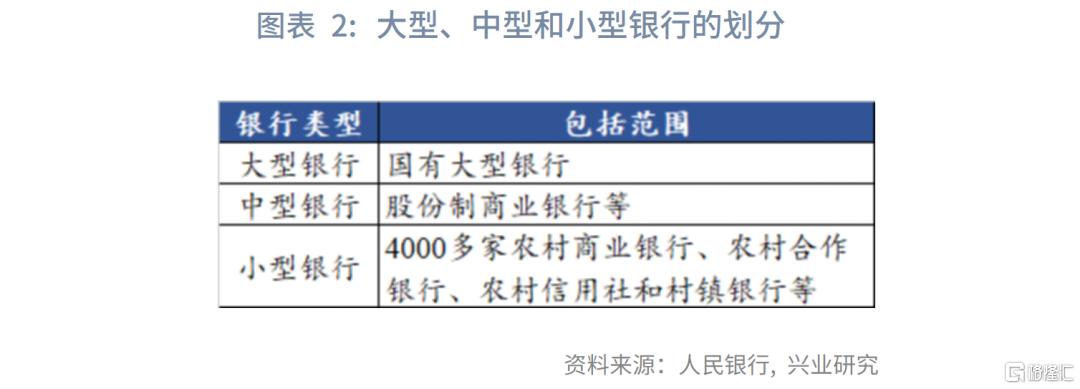

2019年以来,存款准备金框架经历了由复杂向简明转变,更加聚焦于总量调节功能。考虑到当前大型、中型和小型银行的准备金率分别为8.0%、6.0%和4.0%,大型和中型银行的存款准备金率差距更大;平均准备金率为6.6%,已经较为接近5.0%的最低水平。

未来,存款准备金或有两个可能的优化方向:

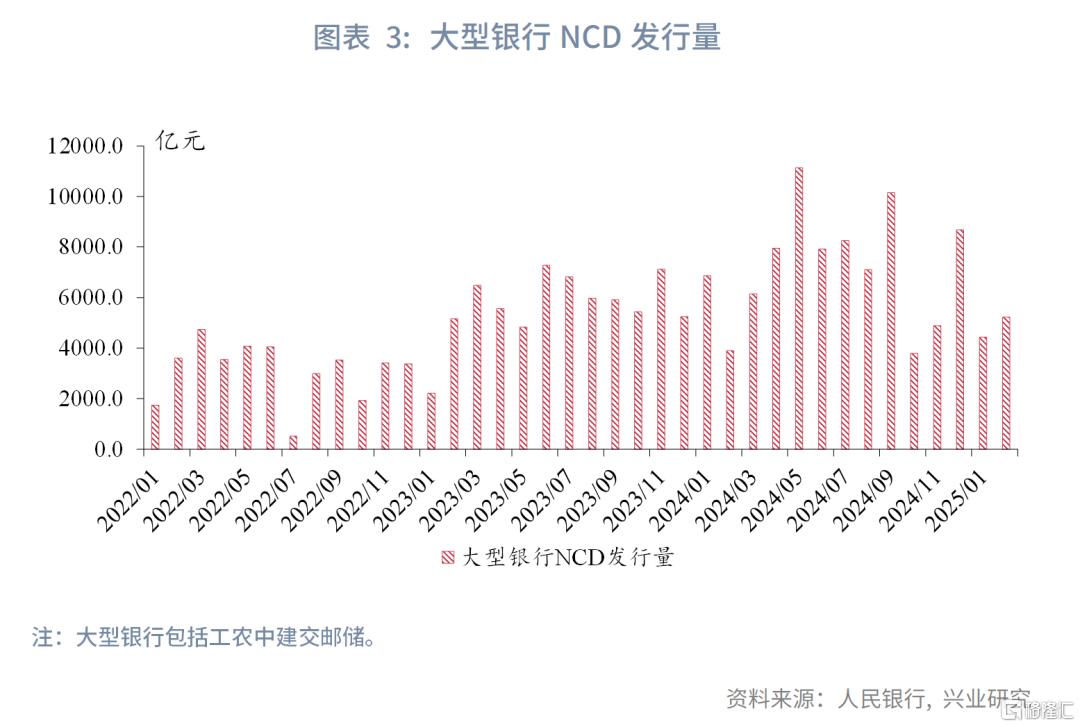

一是进行结构性降准,更大幅度下调大型银行准备金率水平。一是大型银行对非金融机构及住户负债规模为130.4万亿元,在全部银行中占比超过50%,对大型银行降准释放的流动性潜力较高。二是对大型银行定向降准有助于优化大型银行负债结构、配合国有大行补充核心一级资本。三是2024年以来大型银行NCD发行上升,表明其负债端压力加大,结构性降准有助于缓解大型银行缺负债的情况。

二是适当放宽当前5%水平准备金率的底线,下调第三档银行准备金率的水平。2024年以来,人民银行增加临时正、逆回购,买卖国债操作,买断式逆回购操作,丰富了基础货币投放渠道,提高了流动性管理的精确性。在此基础之上,可以考虑适当放宽5%水平准备金率的底线,初期小幅下调第三档银行准备金率的水平,视市场影响再做进一步安排。

此外,国际经验显示,更低的法定准备金率要求更为精细的公开市场操作,例如,日内多次开展公开市场操作,允许商业银行在每日较晚时从央行借款以满足超预期的清算需求,或在商业银行账户与央行账户之间转移政府存款,以平滑流动性的波动。在存款准备金制度优化的过程中,公开市场操作也可能相应优化。

正文

2月13日,央行发布的《2024年第四季度中国货币政策执行报告》指出,“未来,中国人民银行将继续根据经济金融形势变化和金融市场发展情况,进一步完善存款准备金制度”。考虑到当前加权平均准备金率为6.6%,已经较为接近5.0%的最低水平,可能需要通过优化存款准备金制度,进一步打开降准空间。本文将探讨存款准备金制度可能的优化方向。

一、现行存款准备金制度概览

存款准备金工具是我国央行调控总量流动性的重要工具之一。2014年以来,存款准备金工具的主要作用由吸收流动性转向投放流动性;同时,存款准备金制度也经历了由复杂走向简明的历程。《2024年第四季度中国货币政策执行报告》指出,“多层次的存款准备金率档次在当时有效向金融市场注入了流动性,加大了对重点领域和薄弱环节的金融支持;简明的存款准备金率档次有利于体现准备金变化与货币总量变化之间的关系,助力实现货币政策中介目标”。

2014年人民银行设计了定向降准工具,建立引导金融机构提高“三农”和小微企业贷款比例的正向激励机制。随着定向降准政策的实施,存款准备金率档次一度增至十几档,形成了比较复杂的存款准备金率体系。

2019年5月,中国人民银行宣布将服务县域的农村商业银行存款准备金率与农村信用社并档,简化准备金率档次,确立了“三档两优”存款准备金框架。其中“三档”指的是存款准备金率设置三个基准档,分别应用于大型、中型以及小型银行,第一档大型银行执行的存款准备金率最高,第二档中型银行次之,第三档小型银行最低;“两优”指的是在三个基准档的基础上还有两项优惠,一是第一档和第二档银行达到普惠金融定向降准政策考核标准的,可享受0.5或1.5个百分点的存款准备金率优惠;二是服务县域的银行达到新增存款一定比例用于当地贷款考核标准的,可享受1个百分点存款准备金率优惠。根据人民银行介绍[1],之所以划分为“三档”,考虑了金融机构系统重要性程度、机构性质、服务定位等因素,对于大型银行实施更高的准备金要求,体现防范系统性风险和维护金融稳定的要求,对服务县域的银行实施更低的准备金要求。

2021年以来,比例考核和普惠金融定向降准两项优惠政策在目的达到以后退出,中国人民银行对所有金融机构实施当期最优惠档存款准备金率,“三档两优”框架进一步简化为“三档”框架。

二、存款准备金制度优化的猜想

从存款准备金制度的优化历程来看,存款准备金框架由复杂向简明转变,存款准备金制度的优化往往为了更好服务于政策支持重点。从这些考量出发,法定存款准备金制度或有两个可能的优化方向:一是通过差异化的结构性降准,缩窄第一档与第二档银行准备金率水平的差异;二是适当放宽当前5%的存款准备金率底线,下调第三档银行准备金率的水平,使小行能够直接从降准中获得中长期流动性,增强小行资金实力。

2.1 缩窄准备金档次差异,释放大行流动性潜力

从最近一次降准以后的结果来看,2024年9月27日降准以后,大型、中型、小型银行加权平均准备金率分别为8.0%、6.0%、5.0%,第一档与第二档银行、第二档与第三档银行执行的平均准备金率差异分别为2.0个百分点、1.0个百分点。与2021年准备金率框架简化为“三档”时相比,第一档与第二档银行的准备金率差异没有变化,但第二档与第三档银行的准备金率差异已经收窄了3.0个百分点。

在当前“三档”框架下,大型银行降准的潜在空间大于中型银行,在中型银行准备金率下调空间有限的情况下,未来可能进行结构性降准,即相对更大幅度下调大型银行准备金率水平。一是从负债规模来看,大型银行的缴准基数在各类银行中占比超过50%。2024年9月大型、中型、小型银行对非金融机构及住户负债规模分别为130.4万亿元、44.9万亿元、78.2万亿元,对大型银行降准50bp释放的流动性规模约在6500亿元,大致相当一次25bp的全面降准,对大型银行定向降准释放的流动性潜力较高。二是对大型银行定向降准有助于优化大型银行负债结构、配合国有大行补充核心一级资本。中央金融工作会议指出“支持国有大型金融机构做优做强,当好服务实体经济的主力军和维护金融稳定的压舱石”。根据1月10日财政部在国新办新闻发布会上的披露[2],2025年的举措包括“发行特别国债,支持国有大行补充核心一级资本,提升这些银行服务实体经济的信贷投放能力,更可持续地支持有效需求扩大和经济结构调整”。三是2024年以来大型银行NCD发行上升,表明其负债端压力加大。根据Wind数据,2024年大型银行(工农中建交邮储)NCD发行量约为8.7万亿,较2023年同比多发行了约1.8万亿。对大型银行结构性降准有助于缓解其缺负债的情况。

2.2 适当放宽准备金率底线,增强小行资金实力

2021年7月的降准公告中提到,降准覆盖面“不含已执行5%存款准备金率的金融机构”,这表明2021年时小型银行已经执行5.0%的最低水平的准备金率,2021年以来历次降准未直接补充小型银行的流动性,而是间接通过降准后大中型银行向小型银行融出资金改善小型银行流动性水平。

我们在2024年1月发布的《5%的法定准备金率“下限”可以突破吗?》中提到,在巴塞尔协议III框架下,将存款准备金作为审慎政策监管指标的必要性明显下行,目前存款准备金主要作为货币政策工具,通过降准向市场提供中长期流动性,引导市场利率下行。国际经验显示,更低的法定准备金率要求更为精细的公开市场操作,例如,日内多次开展公开市场操作,允许商业银行在每日较晚时从央行借款以满足超预期的清算需求,或在商业银行账户与央行账户之间转移政府存款,以平滑流动性的波动。2024年7月,人民银行发布公告,增加午后的临时隔夜正、逆回购操作,利率分别在7天期逆回购操作利率的基础上加减点确定,框住货币市场利率波动范围。2024年8月起,中国人民银行在公开市场操作中逐步增加国债买卖,并定位于基础货币投放和流动性管理工具,有买有卖、双向开展。2024年10月中国人民银行启用买断式逆回购操作,有效盘活债券押品,增加可交易债券规模。上述三项货币政策工具丰富了基础货币投放渠道,提高了流动性管理的精确性。

在此基础之上,可以考虑适当放宽5%水平准备金率的底线,初期小幅下调第三档银行准备金率的水平,视市场影响再做进一步安排。小型银行则可以直接享受到降准释放的低息中长期流动性,有助于降低小型银行负债成本,增强小型银行资金实力。

[1]中国政府网,中国人民银行有关负责人表示 存款准备金制度将形成“三档两优”基本框架,(2019/5/7),[2025-2-20]

[2]国新办官网,国新办举行“中国经济高质量发展成效”系列新闻发布会 介绍财政高质量发展成效,2025/1/20[2025/2/20]

注:本文来自兴业研究发布的《宏观市场 | 存款准备金制度优化猜想》,报告分析师:张励涵、何帆、郭于玮、鲁政委

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/6009.html