核心观点

整体规模:快速扩容。2024年末,主动管理型纯债、被动指数型债基规模分别为7.7万亿和1.3万亿,较2023年末分别增长16%和71%。

行业格局:持续变化。在短债基金中,大中型机构的增幅及增速均相对更快,主要依靠1-2只拳头型产品贡献增量。在中长债基金中,大小机构均有扩容,但中小机构增长率更高,且凭借多只产品实现规模的快速增长。

投资者结构:存款利率持续下调导致资金出表,叠加2024年债市整体走出快牛行情,偏好稳健型品种的个人投资者加速入场。

资产端策略:央行“打击资金空转”的导向,叠加负carry环境,纯债基金加杠杆意愿减弱。久期策略成为纯债基金的一致选择。

正文

1、纯债基金如何把握债市机会

回顾2024年,债市方面,在资产荒的背景下,虽然受到央行对长债管理以及稳增长政策加码等利空因素的影响,但收益率整体保持下行趋势,10Y国债收益率从年初的2.56%快速下行至1.68%,走出快牛行情。而股市方面则演绎了双底的W行情,在2024年9月末新政组合拳后,市场信心明显修复,A股重新回到相对高位。

在这样的市场环境下,纯债基金规模有何变化?在资产配置上又有哪些调整?

1.1

整体规模:快速扩容

2024年末,主动管理型纯债、被动指数型债基规模分别为7.7万亿和1.3万亿,较2023年末分别增长16%和71%。具体来看:

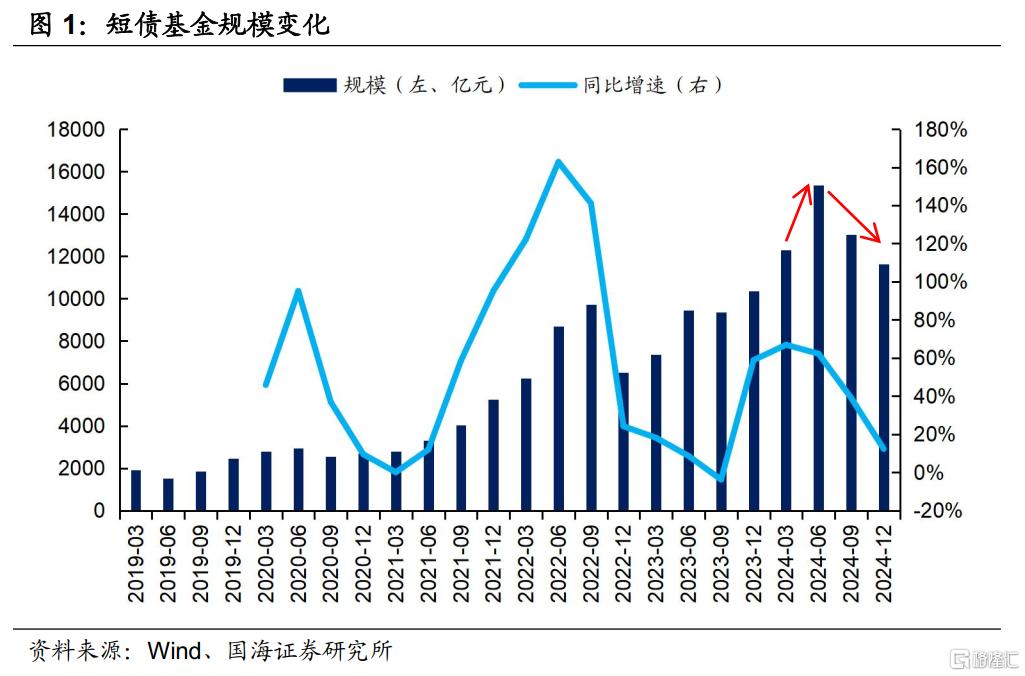

短债基金:截至2024年末,短债基金规模为1.2万亿元,同比增长12.4%。分时间段来看,2024年短债扩容高峰出现在二季度,作为期限较短、灵活性较强的品种,相对更受益于禁止手工补息政策带来的资金出表。而在三四季度,由于债市收益率快速下行、短期限品种竞争力下降,以及股牛行情带来的风险偏好转移,短债基金规模出现明显下降。

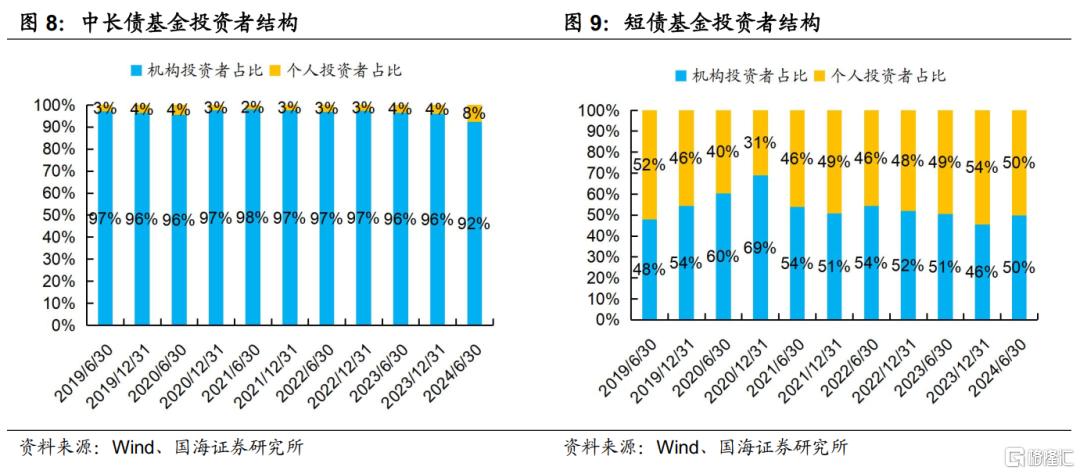

中长债基金:截至2024年末,中长债基金规模达6.6万亿元,同比增长16.9%。分时间段来看,仅在三季度受债市大幅调整的影响,规模出现小幅萎缩。而在四季度股市信心修复时,与短债基金不同,中长债基金的规模反而环比增加2.7%,可能的原因在于,其投资者结构中,机构占比很高(超过90%,图8),风险偏好相对固定,股市上行所带来的影响较小。

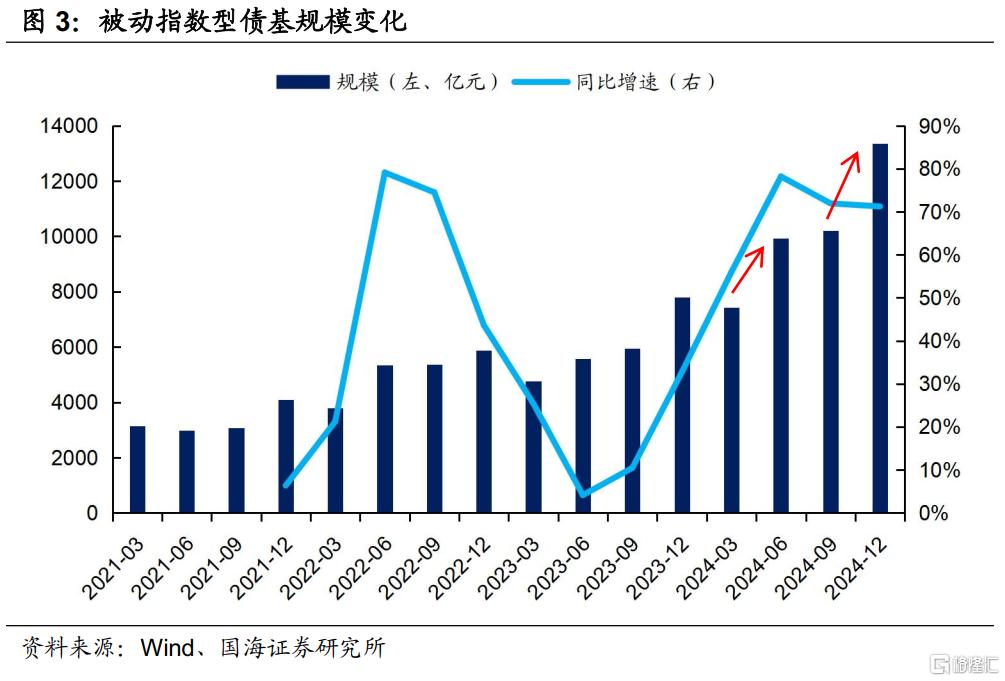

被动指数型债基:截至2024年末,被动指数型债基规模为1.3万亿元,同比大幅增长71.2%。其规模的飞跃出现在二季度和四季度,一方面受益于资金出表的系统性行情,另一方面,四季度债市收益率快速下行,被动指数型债基凭借其明确的持仓结构和较低的费率,成为投资者参与债市行情的有力工具。

1.2

行业格局:持续变化

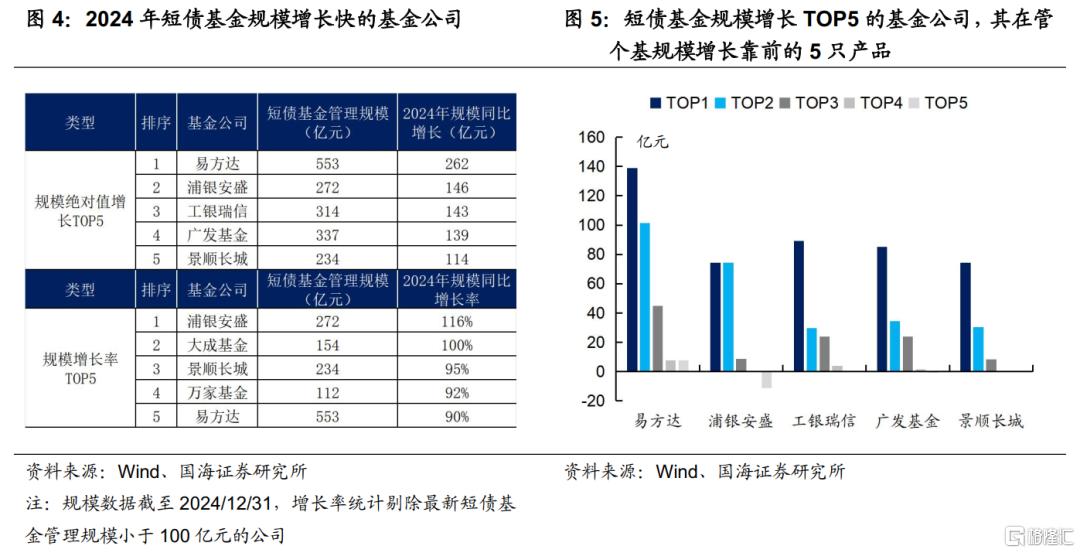

短债基金:大中型机构的增幅及增速均相对更快,主要依靠1-2只拳头型产品贡献增量。从规模增长的绝对值来看,易方达、浦银安盛、工银瑞信、广发、景顺长城为规模增长TOP5。从规模增长率来看,浦银安盛、大成、景顺长城、万家、易方达为增长率TOP5。

具体来看规模增长较多的机构,主要是通过1-2只产品来贡献大部分规模增量,全力打造拳头型产品。

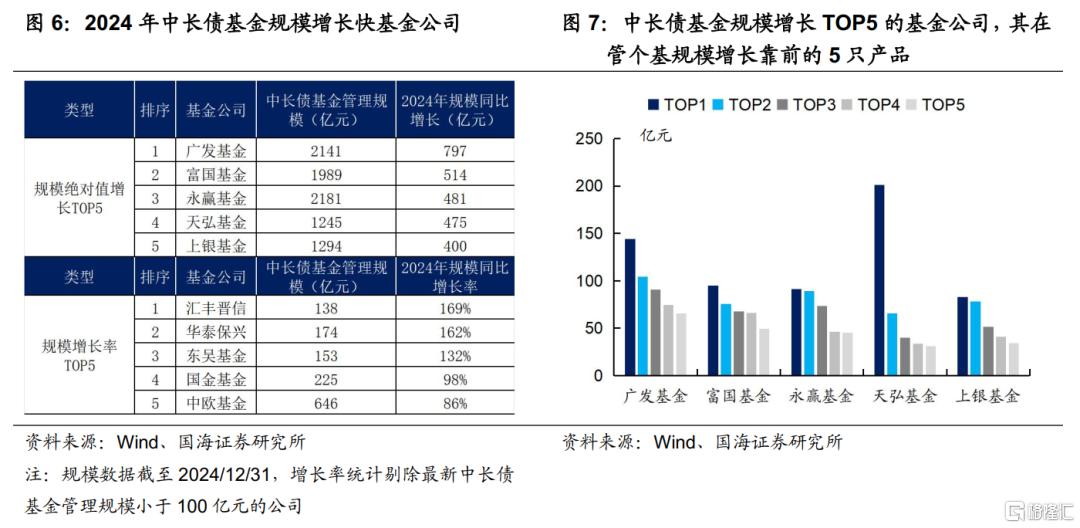

中长债基金:大小机构均有扩容,但中小机构增长率更高。规模增长的绝对值较高的普遍为大机构(广发、富国、永赢、天弘、上银);而从规模增长率来看,汇丰晋信、华泰保兴、东吴、国金、中欧为增长率TOP5,均为中型机构。

具体来看规模增长较多的机构,与短债基金主要依靠单一产品不同,基金公司在多只中长债基上均实现了规模的快速增长。

1.3

投资者结构:个人投资者明显发力

存款利率持续下调导致资金出表,叠加2024年债市整体走出快牛行情,偏好稳健型品种的个人投资者加速入场。截至2024年6月30日,中长债基金中,个人投资者占比大幅增加至7.6%,持有份额较2023年末实现翻倍,可能是在债券收益率持续下行的影响下,选择久期更长的产品以增加收益。而在短债基金中,机构持仓份额增长速度更快,占比增加至49.9%。

1.4

资产端策略:久期为核心

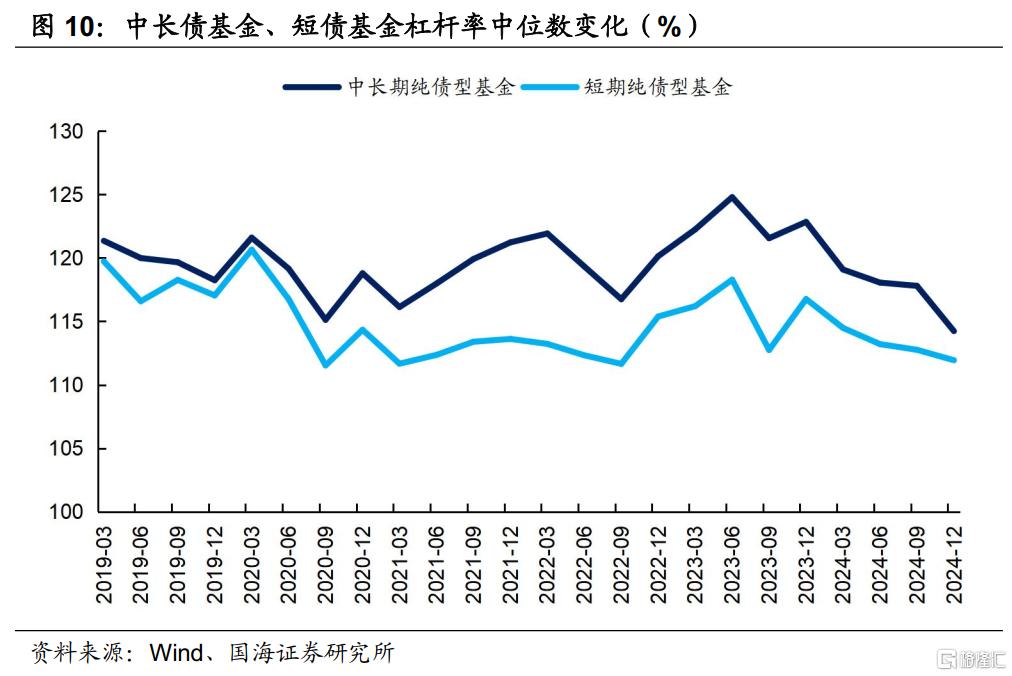

央行“打击资金空转”的导向,叠加负carry环境,纯债基金加杠杆意愿减弱。截至2024年12月31日,中长债基金杠杆率中位数为114.2%,同比下行8.6个百分点,短债基金杠杆率中位数为111.9%,同比减少4.8个百分点。

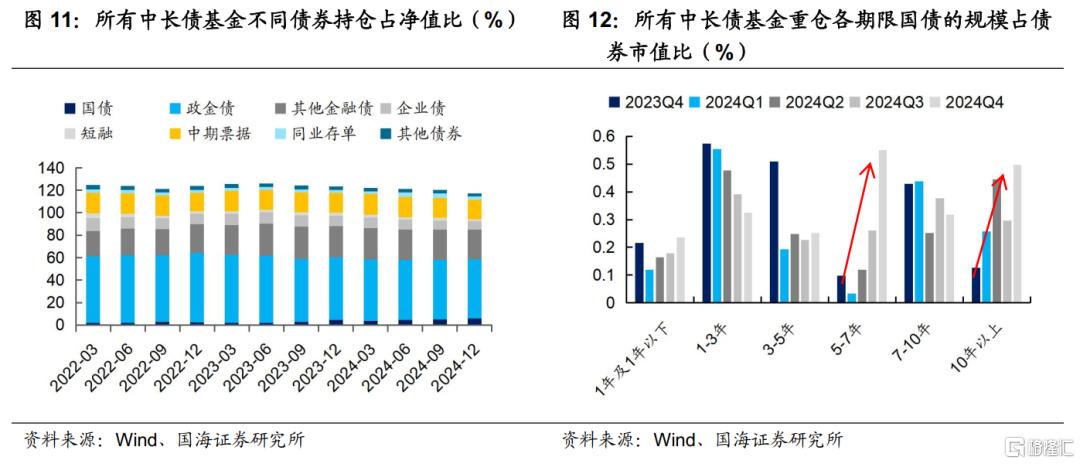

久期策略成为纯债基金的一致选择。2024年末,中长债基金的国债仓位较2023年末增加1.5个百分点至5.9%,从重仓券的期限来看,主要加仓了10Y以上的超长期限品种,对原先关注度较低、性价比高的5-7Y品种也有明显增配。

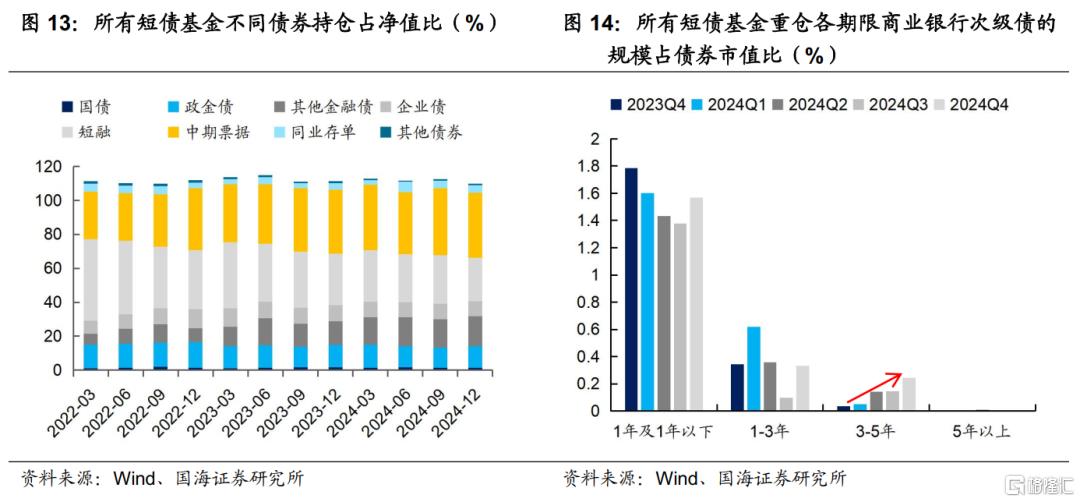

短债基金则主要增加了弹性较强的二永债等其他金融债的仓位,持仓比例由2023年末的13.8%增加至2024年末的17.7%,且拉久期仍是核心,对3-5Y二永债的重仓比例明显增加。

1.5

总结

整体而言,负债端来看,在资金出表的系统性行情下,受益于债牛行情的纯债基金实现了规模的快速扩容,尤其是持有人风险偏好相对固定的中长债基金,以及具有管理费优势的被动指数型品种。资产端来看,杠杆率整体调降,在利率债和信用债上都更多向久期要收益。

展望未来,我们预测存款利率仍有下调空间,或将有更多偏好稳健的资金从表内流出,纯债基金将继续稳步扩容,尤其是被动指数型债基。同时,收益率维持低位,拉长久期或将持续成为核心策略。

风险提示:基金过往业绩不代表未来表现。相关结论主要基于过往数据计算所得,不能完全预测未来。报告采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差。经济数据及经济政策超预期。需要警惕流动性的“退潮”。

注:本文来自国海证券发布的证券研究报告《纯债基金如何把握债市机会》;报告分析师:靳 毅 SAC编号:S0350517100001、刘 畅 SAC编号:S0350524090005

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/6256.html