导读广场协议本质上是对日本产业竞争优势的事后确认,因而日元升值并未带来贸易格局的扭转。站在当前时点来看,特朗普通过寄希望于“弱美元”来扭转所谓“贸易不平衡”的局面既无必要也无可能。摘要

1、日本并非“被胁迫”,广场协议的各方利益考量:

日本并非受美国“胁迫”而签署广场协议,相反,日本政府对于日元升值表现出欢迎态度。日本央行对日元升值的欢迎态度源于两方面:

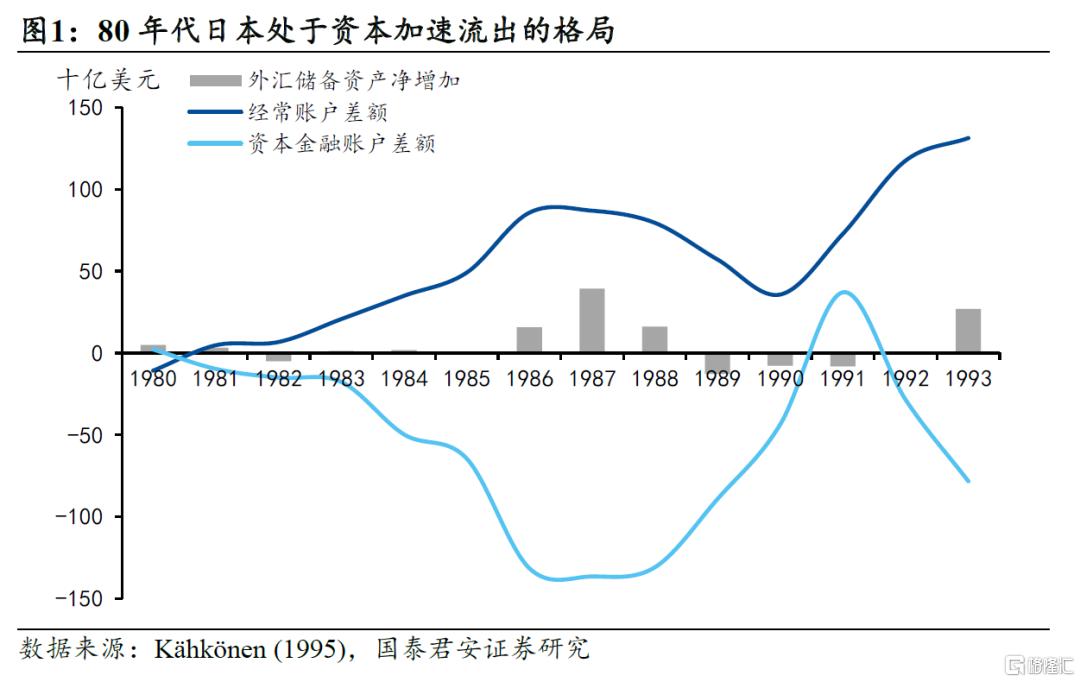

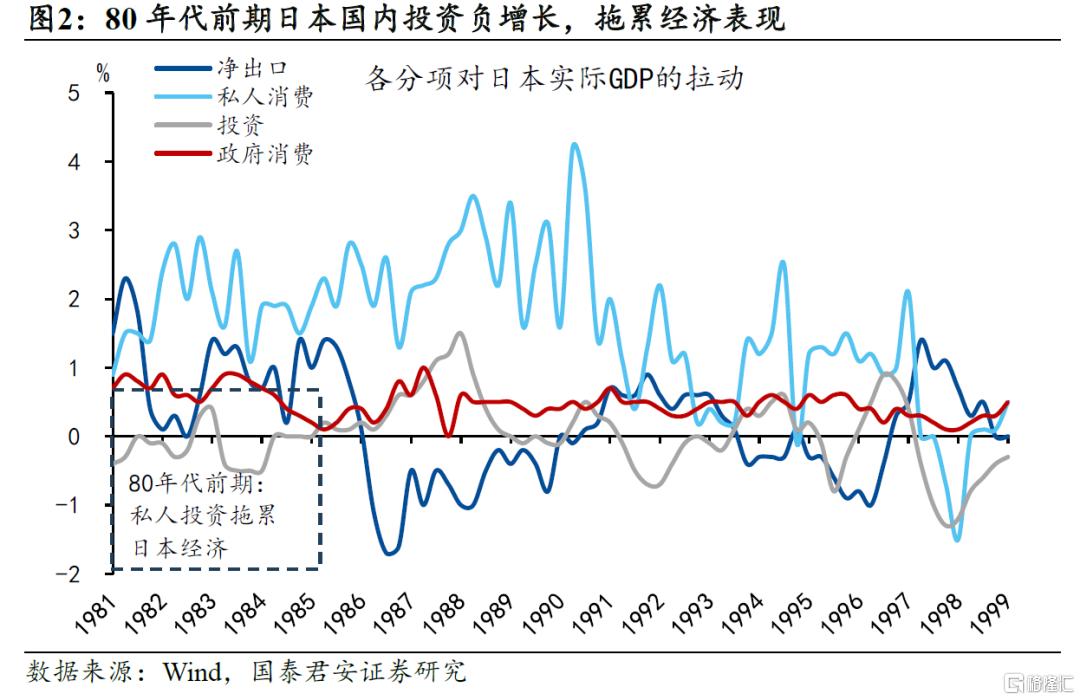

一方面是寄希望于通过日元升值扭转资本流出的局面,从而降低国内私人投资减缓对经济的拖累程度;

另一方面在于贸易战略的调整,日本政府从注重企业出口转向鼓励企业出海。

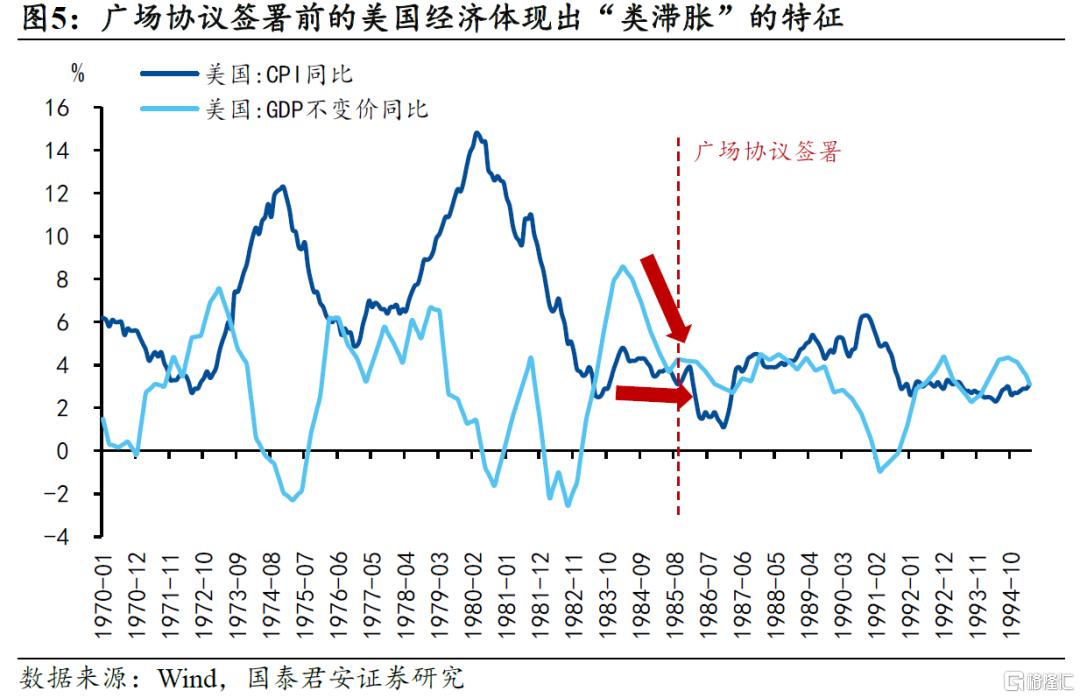

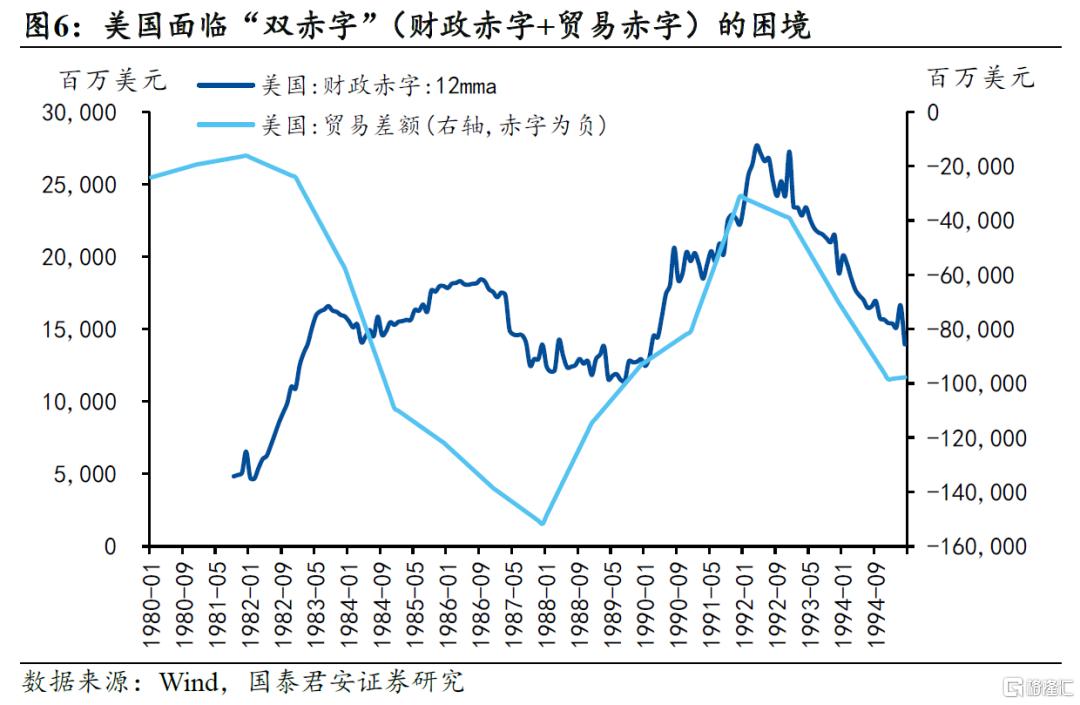

美国对于美元贬值的诉求是国内经济重现“类滞胀”特征、贸易赤字迅速扩大、美元在投机性交易下偏离基本面的综合结果。

1)1984年美国经济重现类滞胀特征,这导致美国为扭转双赤字所能使用的财政和货币政策工具较为受限;

2)1984年美国贸易赤字呈现加速扩张的趋势,促使美国着眼于贸易和汇率政策;

3)1984年9月美联储开始降息,但直至年底美元指数不降反升,这加重了美国政府对于在外汇市场上存在投机性交易、进而美元已经偏离基本面的怀疑。

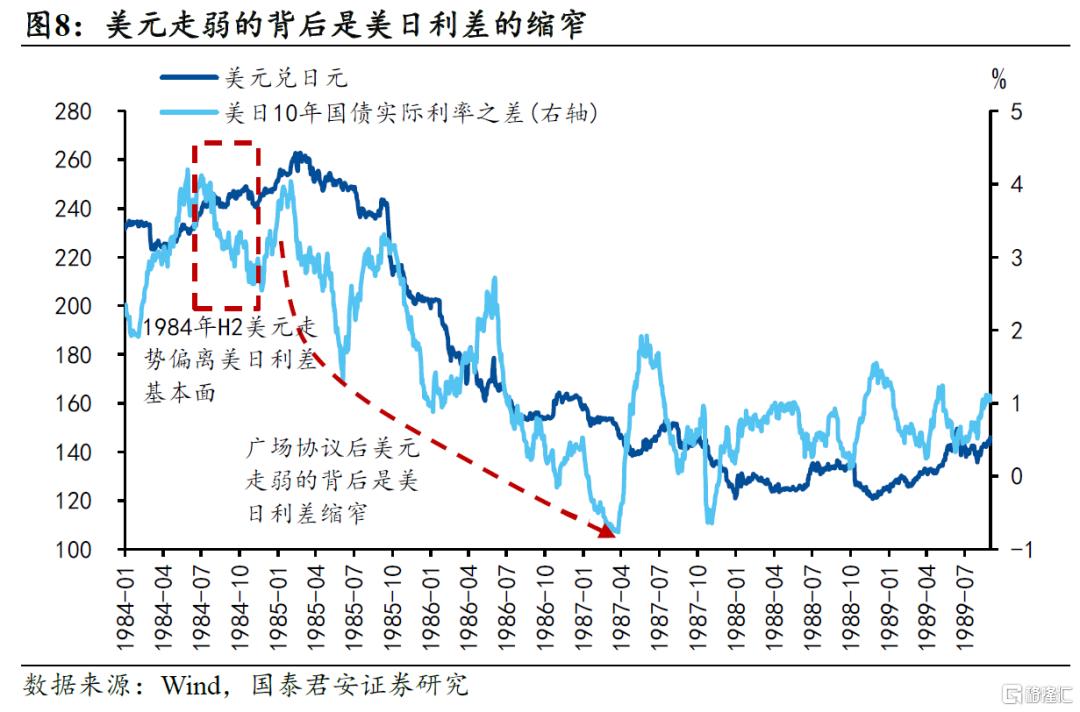

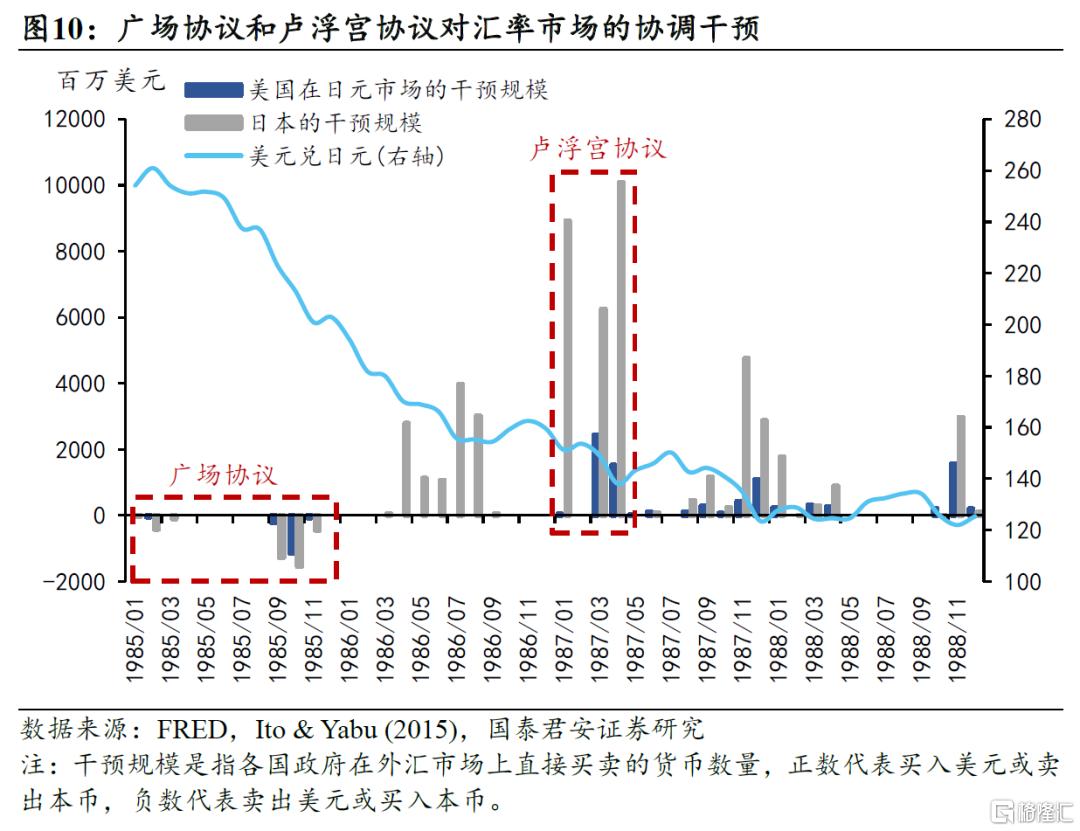

2、日元升值并非广场协议决定,广场协议的干预效果:

广场协议并非是美元贬值的决定性因素,将其描述为“刺破美元泡沫的催化剂”更为合适。美元走贬的最大支撑来自于美日利差的缩窄。

广场协议对汇率干预之所以成功,关键在于政府和市场的“同心协力”。如果政府意愿与由基本面因素决定的价格相悖,直接干预往往收效甚微。

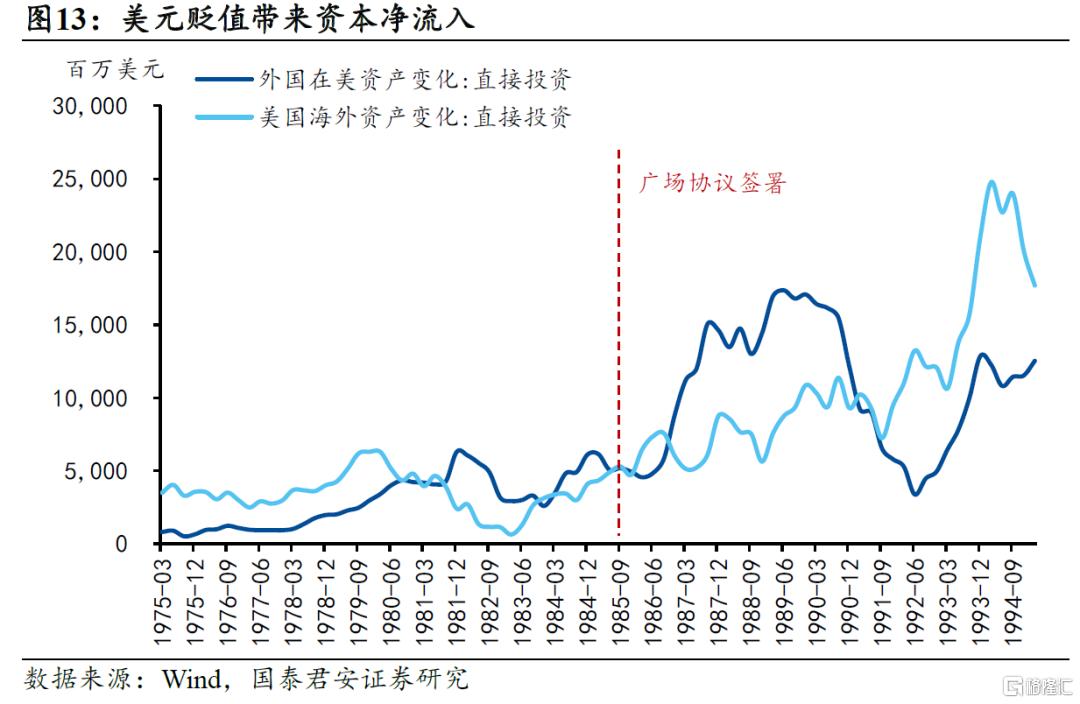

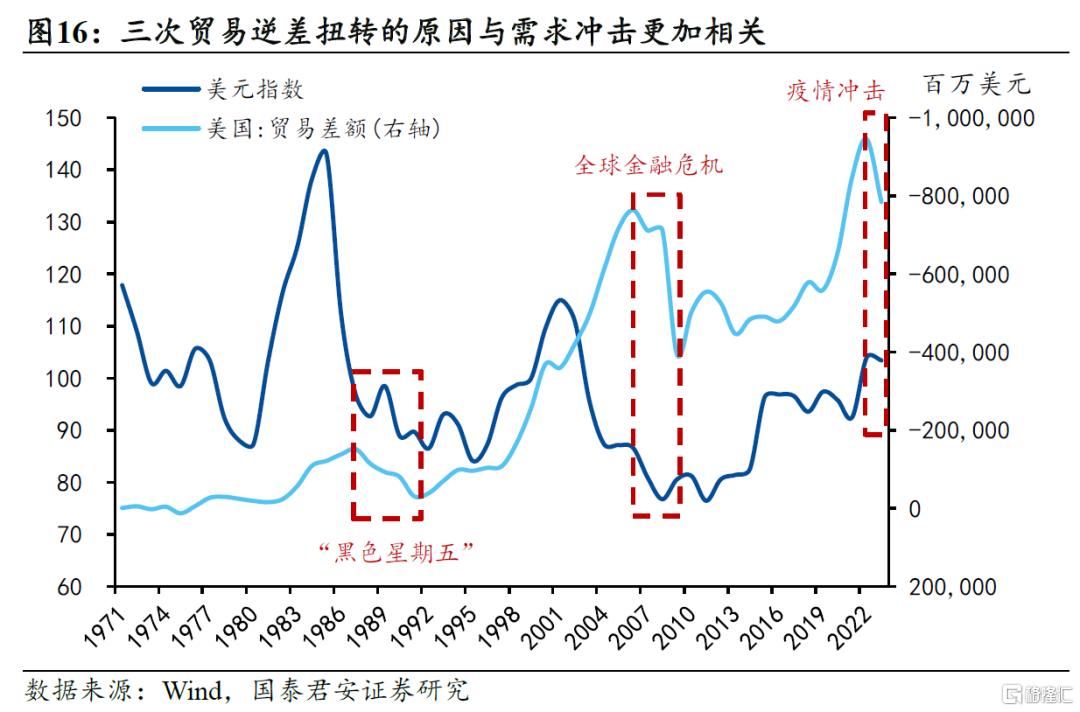

3、贸易逆差并未得到扭转,美元贬值的反向作用:

广场协议虽然达到了美元贬值的目的,但未能扭转美国贸易逆差的格局。美元指数在1988年初已经回到了1980年底开启大幅升值前的水平,但当年的贸易逆差仍是1980年的6倍。

广场协议未能扭转贸易不平衡的原因在于:

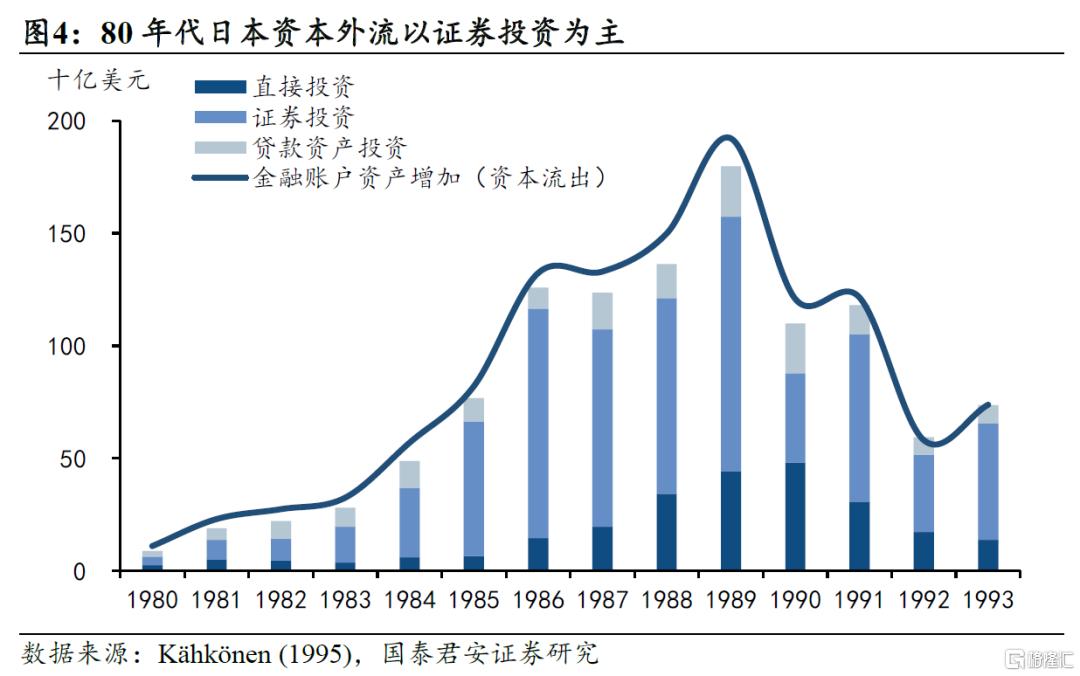

1)美元贬值吸引了大量外国投资,资本净流入在短期内产生的设备和物料进口需求支撑了广场协议签署后的进口韧性。

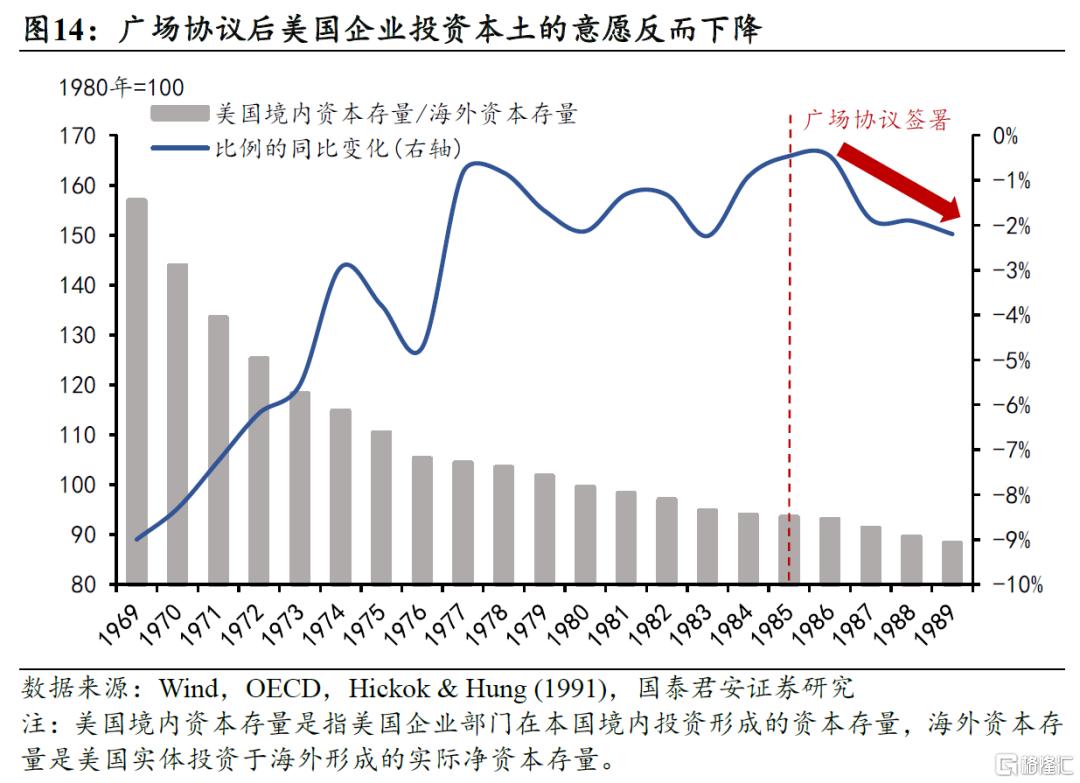

2)相较海外投资,美国企业投资本土的意愿不升反降,这使得美国本土企业在国内的资本积累速度较海外更慢,抑制了商品出口。

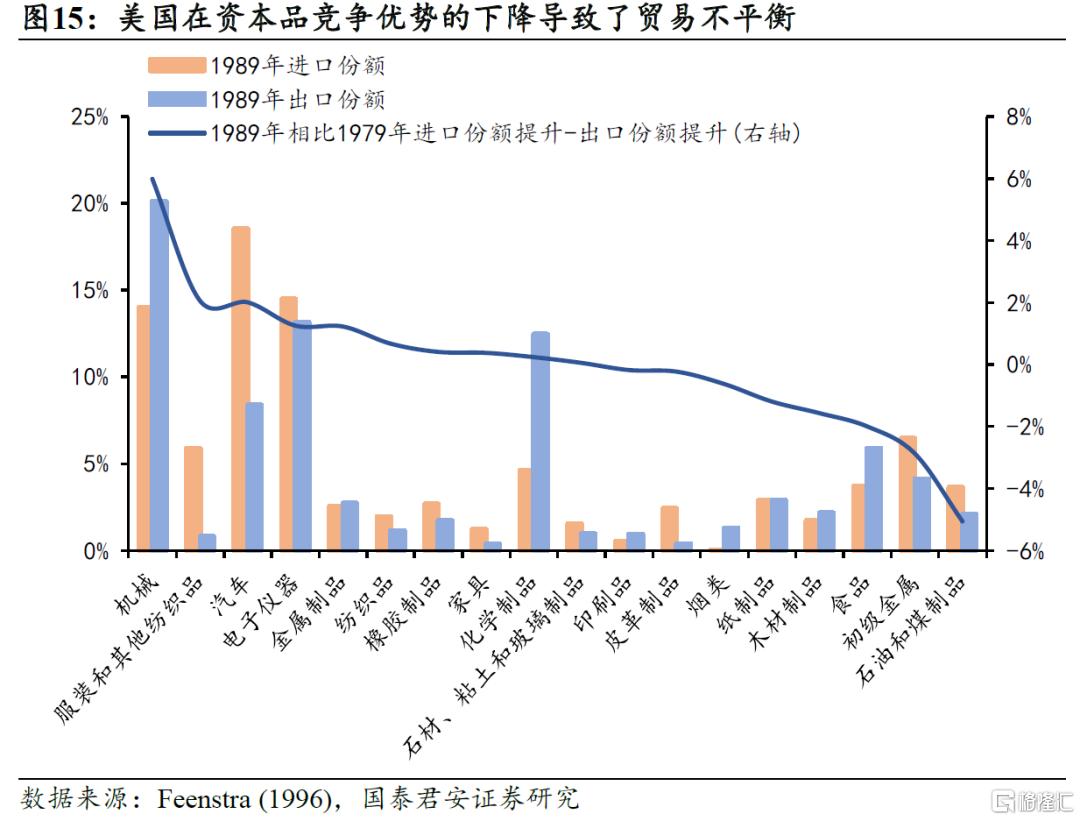

3)美国贸易赤字无法扭转的深层次原因在于,美国在资本品的竞争优势相较其他国家(如日本)的下滑,而这非汇率贬值所能弥补。

4、“广场协议2.0”的可能性:

一是,在美国经济表现强劲的背景下,国内政策的调整空间较多,美国可以通过逐步压降财政支出达到缩减“双赤字”的效果,而不必求助于汇率的协调干预。

二是,“卢浮宫协议”的经验已经表明,在庞大的市场交易体量面前,如果政府与市场的观点相悖,政府干预极有可能以失败告终。

三是,从产业竞争优势的角度,美国在半导体、软件服务、人工智能等领域具有领先地位,而中国在电动汽车、光伏、机电产品等占据优势,况且美国部分产品的出口能力受到国家安全等政治因素的阻碍,这些都无法通过汇率调整得到解决。

5、风险提示:特朗普政府关税政策超预期,汇率波动加大

注:本文来自国泰君安2025年2月26日发布的《【国君宏观】“广场协议”的三个误区——汇率“新视野”系列四》,报告分析师:韩朝辉、张剑宇、汪浩、黄汝南、刘姜枫

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/6372.html