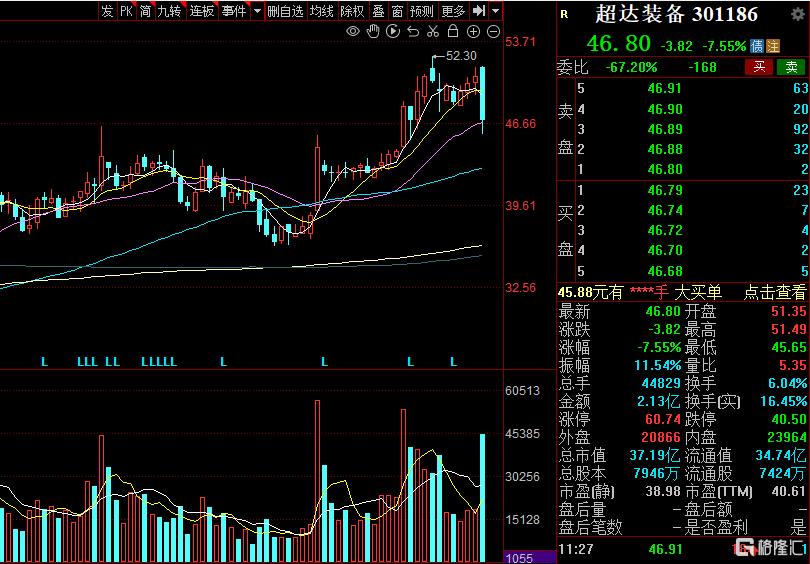

2月26日复牌后,超达装备(301186)高开后迅速翻绿,之后公司股价持续下挫,盘中跌超9%,截至午盘跌7.55%,报46.8元/股,成交额2.13亿元,最新市值37.19亿元。

消息面上,2月25日晚间,超达装备披露公告称,公司控股股东冯建军拟合计转让42.07%公司股份,公司控股股东将变更为南京友旭企业管理有限公司(以下简称“南京友旭”),南京友旭的共同实际控制人陈存友、陈浩、陈娇、倪香莲将成为公司共同实际控制人。

市场分析认为,股价的大幅波动与投资者对此次股权变更的预期差异有关。一方面,投资者对新实控人的产业协同能力存在观望情绪;另一方面,国资的入局也为市场带来了新的不确定性与期待。

两大国资加持

此次交易完成后,南京友旭将成为超达装备的新控股股东,其实际控制人陈存友家族将执掌公司,而山东国资和青岛国资也将分别持股6.83%和5.92%。

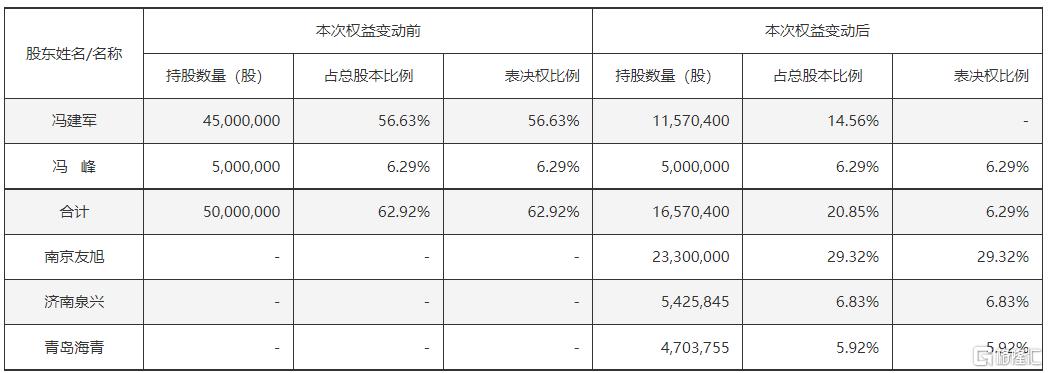

根据公告,冯建军分别与南京友旭、济南泉兴和青岛海青签署《股份转让协议》,转让价格为40.50元/股,较停牌前股价50.62元/股折价约20%。南京友旭、济南泉兴和青岛海青分别需支付9.44亿元、2.20亿元和1.91亿元的转让价款,合计交易金额达13.55亿元。

同时,冯建军与南京友旭签署了《表决权放弃协议》,股份过户完成后,冯建军将放弃其剩余股份的表决权,其家族表决权从62.92%降至6.29%。

资料显示,南京友旭的实控人陈存友家族旗下核心企业协众国际是国内汽车热管理领域的领军企业。协众国际成立于1994年,注册资本7.05亿元,专注于汽车空调、散热器及新能源热管理系统的研发生产,配套客户覆盖北汽、一汽、吉利、东风、理想等头部车企,并逐步拓展至特斯拉、比亚迪等新能源巨头。

据悉,此次收购完成后,超达装备与协众国际有望实现深度产业协同。超达装备专注于汽车模具及零部件的研发与生产,而协众国际则在汽车空调、发动机冷却系统以及电池热管理等领域具有深厚的技术积累。双方在原材料采购、设备采购等方面存在趋同性,有望通过资源整合降低成本。

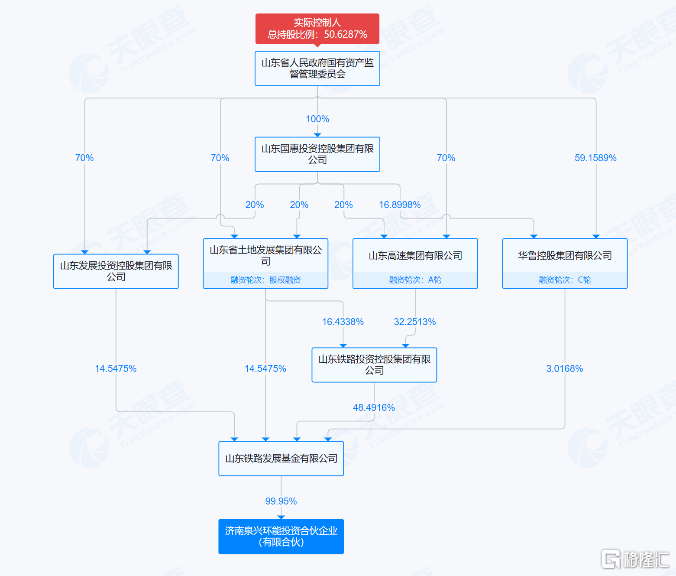

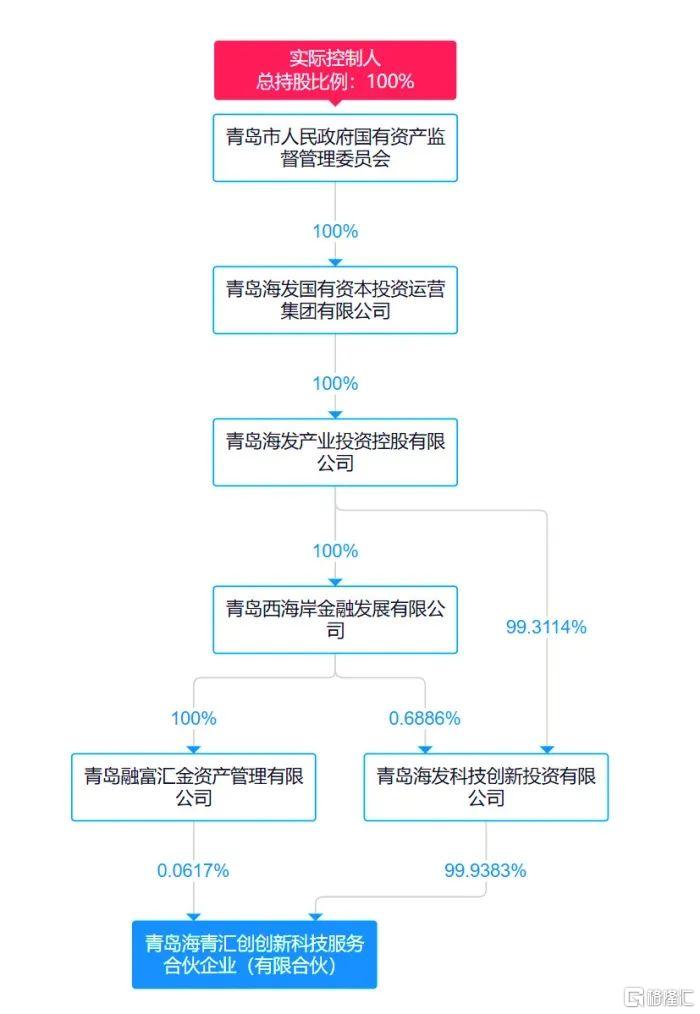

此次交易中,山东国资(济南泉兴)和青岛国资(青岛海青)的入局为超达装备带来了新的战略资源。济南泉兴和青岛海青分别持股6.83%和5.92%,其背后分别是山东省国资委和青岛市国资委。

分析指出,国资的加入不仅为超达装备注入了资金支持,更可能通过地方产业政策与资源整合,推动公司在新能源汽车零部件领域的产能升级与区域布局优化。

山东和青岛作为我国重要的制造业基地,拥有丰富的产业配套资源和政策支持。国资的入局将有助于超达装备在区域产业布局中获得更多的政策倾斜和资源支持,进一步提升其在新能源汽车零部件领域的竞争力。

上市刚满三年就卖壳

回顾超达装备的上市历程可谓一波三折。

公司成立于2005年,2015年改制为股份有限公司,2021年12月成功登陆深交所创业板。

上市前,超达装备曾试图通过重组上市,但因股权集中度过高被监管问询而终止。此后,公司又经历了独立IPO被否决的挫折,最终在2021年成功登陆创业板。

也就是说,到去年底上市满三年,实控人冯建军、冯峰父子的股份才得以解禁。就在市场担心实控人减持抛压时,没想到冯氏父子一把梭哈,干脆把整个公司卖了。

上市后,超达装备的募投项目推进缓慢,大量募集资金被用于购买银行理财产品。

截至2024年6月30日,公司IPO募资余额为3.65亿元,可转债募资余额为3.98亿元,其中大部分资金用于理财。

此次股权变更,冯建军及其一致行动人冯峰通过协议转让和表决权放弃的方式,将公司控制权转让给南京友旭,同时保留了20.85%的股份,悠然地做起二股东,为日后的资本运作继续保留受益空间。

这一操作不仅为冯氏父子带来了高达13.5亿元的套现收益,还为其保留了未来的资本运作空间。然而,这一行为也引发了市场的质疑:

公司上市仅三年,大量募集资金尚未有效使用,实控人便选择出售控制权,这是否会对公司的长期发展产生不利影响?

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/6389.html