主要观点

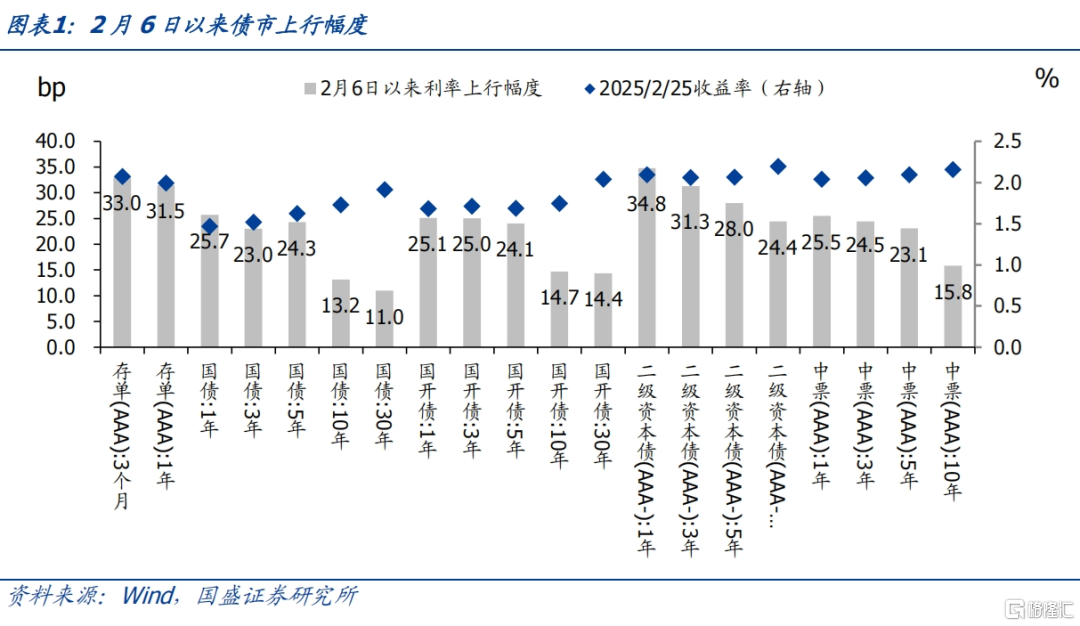

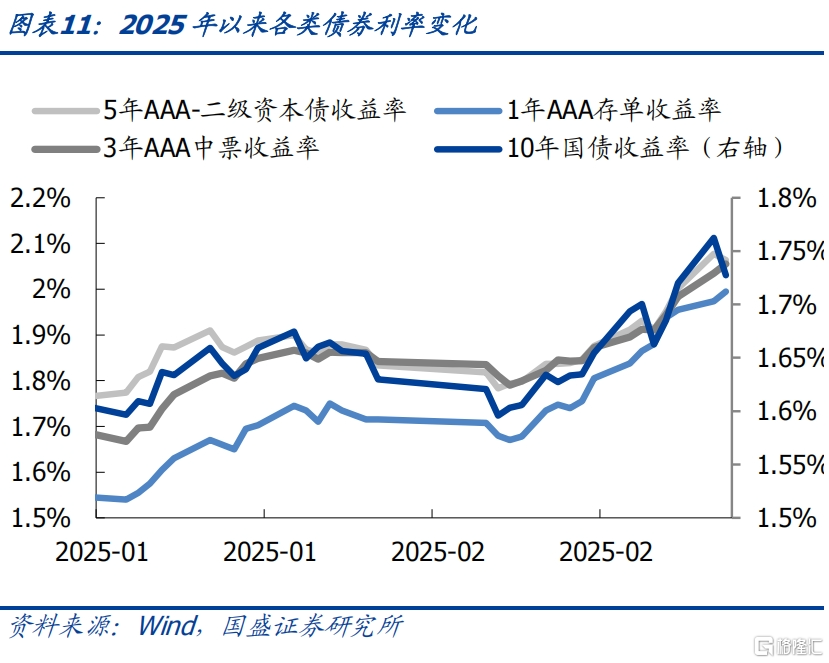

今年以来资金持续偏紧,利率调整由短端到长端,并带动信用债调整,本轮短端调整幅度更大。今年以来资金持续偏紧,1月主要是短端上行,长端在抢跑行情中下行。而2月以来短端上行向长端传导,长端也明显上行。尤其是2月20至24日连续三日调整幅度较大,10年和30年国债收益率分别上行10.0和10.5bps至1.76%和1.95%,带动信用债和二永债大幅调整。基金赎回压力增加,市场对赎回风险担忧加强。

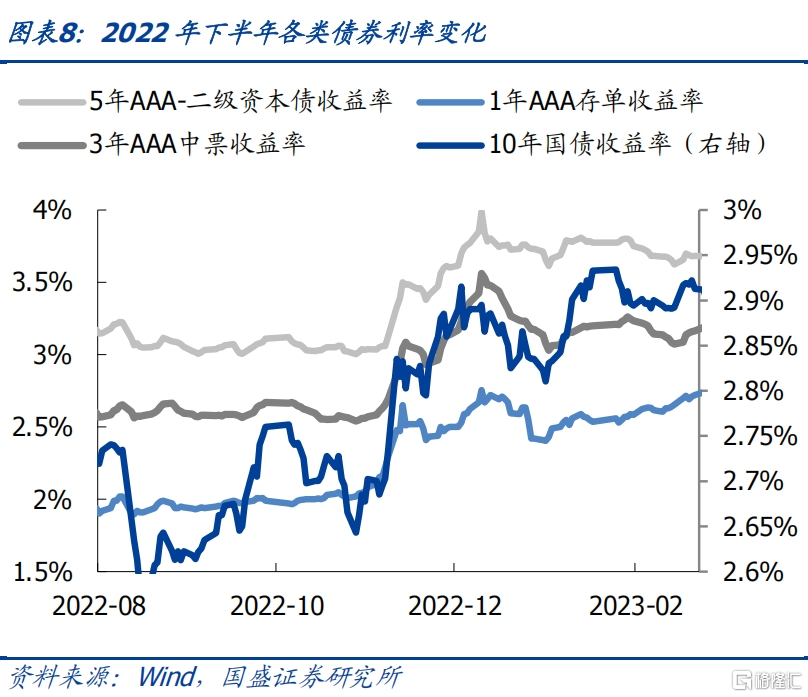

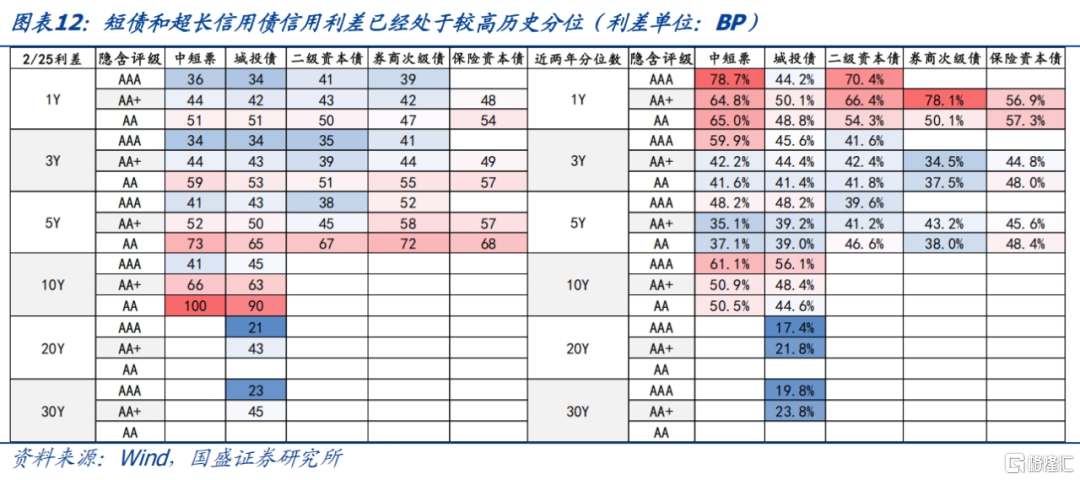

本轮调整幅度较大,基本已经达到或超过2023年以来的历次大幅调整,但依然显著低于2022年赎回潮,目前来看赎回风险相对可控。2022年4季度1年AAA存单以及各类信用债、二级资本债累计上行最高幅度都在100bps左右。今年2月以来至2月25日,3年和5年AAA-二级资本债收益率上行最大幅度分别为32和29bp,城投债和中票的收益率波动幅度大部分在20-30bp左右,均远低于2022年赎回潮时候的信用债收益率调整幅度。而存单上行32bp,远超2023年以来历次调整幅度。本轮短债利率调整幅度更大,因而过去一段时期,短债基金赎回更多。同时,银行由于负债端缺口,也一定程度上赎回来货币基金。但目前来看,整体赎回压力相对可控,2月24日理财破净率虽有上升,但也只有1.03%。参照2023年以来历次债市调整,本次债市调整利率进一步上升空间有限。

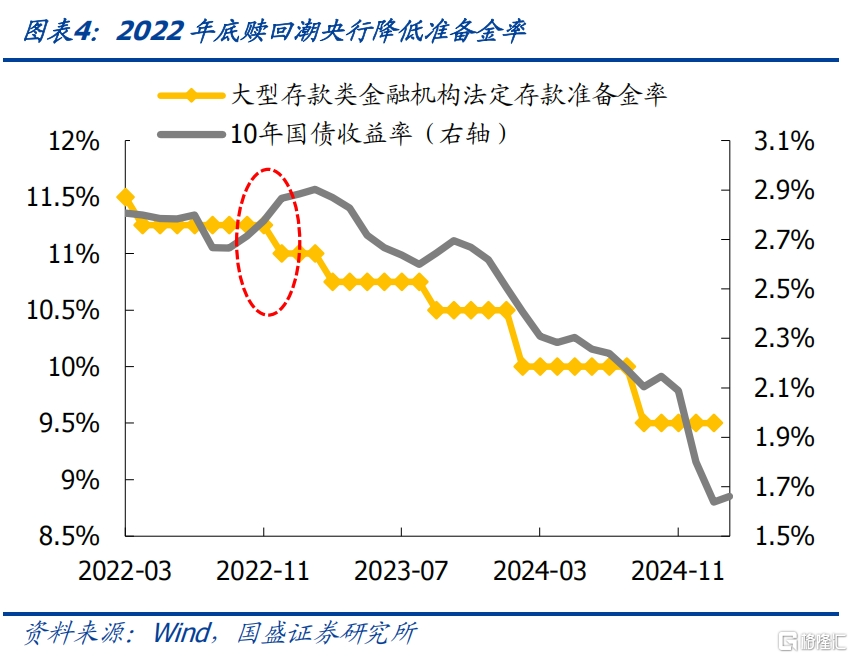

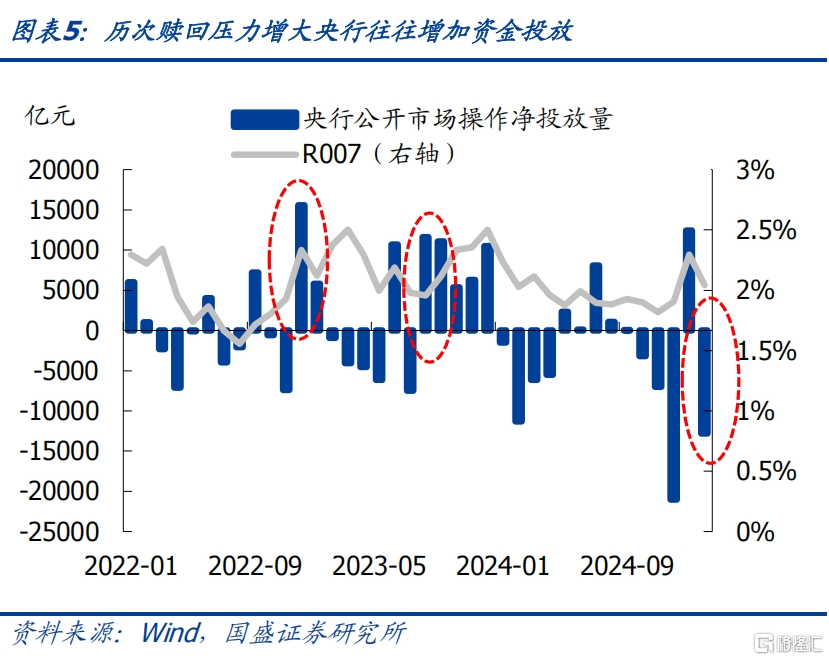

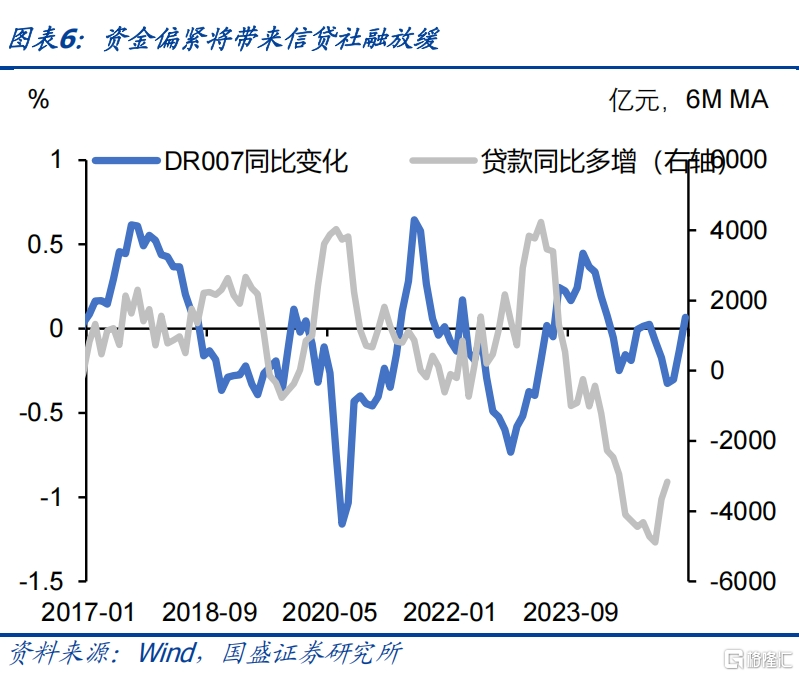

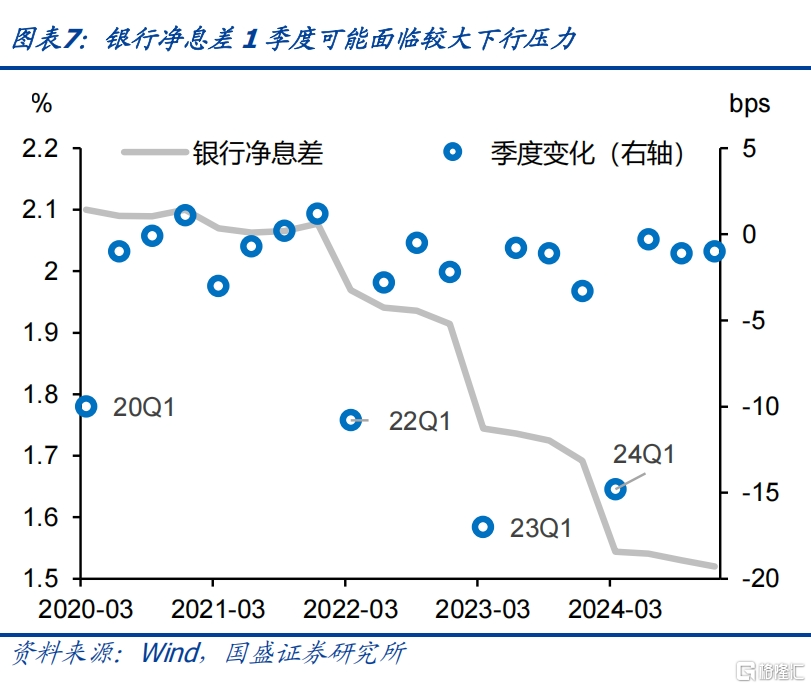

央行的态度依然是未来资金的核心决定变量。历次赎回压力上升后央行往往会增加资金投放,资金持续偏紧是目前市场核心约束,而本次调整之后央行仍然保持审慎。2022年赎回潮发生时央行降低存款准备金率0.25个百分点,补充长期资金,当年12月公开市场操作净投放1.56万亿元,资金价格转为下行。2023年8月和9月债市赎回压力加大,资金价格持续上行,央行公开市场操作净投放2.27亿元。在2024年9月29日利率债大跌,次日信用债收益率继续上行,央行通过逆回购两日累计净投放2340亿元,呵护连续下跌债市的资金面。本次调整来看,央行在2月21日至24日连续两日逆回购净投放资金累计1860亿元,而25日缩量续作MLF3000亿元,逆回购净回笼1707亿元。本次赎回压力上升后央行对资金面补充规模相较于前几次较低,显示央行态度仍然保持审慎,这是短期资金价格的约束。而中期来看,偏紧的资金并非没有约束,一方面会导致信贷社融回落;另一方面会加大净息差的压力。信贷社融回落增加基本面压力,进而带来央行宽松。

从赎回之后市场修复的顺序来看,利率在前,类利率在后,信用债在最后。本轮利率和二永收益率已率先开始回落。从2022年底赎回潮之后及之后的几轮下跌之后的修复顺序来看,随着资金面趋于平稳,资金价格决定的存单利率往往率先见顶,例如2022年11月23日存单利率阶段性见顶,而后利率债随之进入平稳震荡期。这反映高流动性资产在流动性平稳之后就不在被动卖出,进而率先企稳。而后类利率资产开始企稳,2022年12月中,二永债利率阶段性见顶,2023年10月底和2024年10月初,二永债利率同样阶段性见顶。而信用债恢复则相对滞后,例如2023年3年AAA中票利率下行是到当年12月中旬才开始。对此次赎回来说,利率和二永已经在25日率先回落,后面预计存单和信用债依次阶段性见顶。

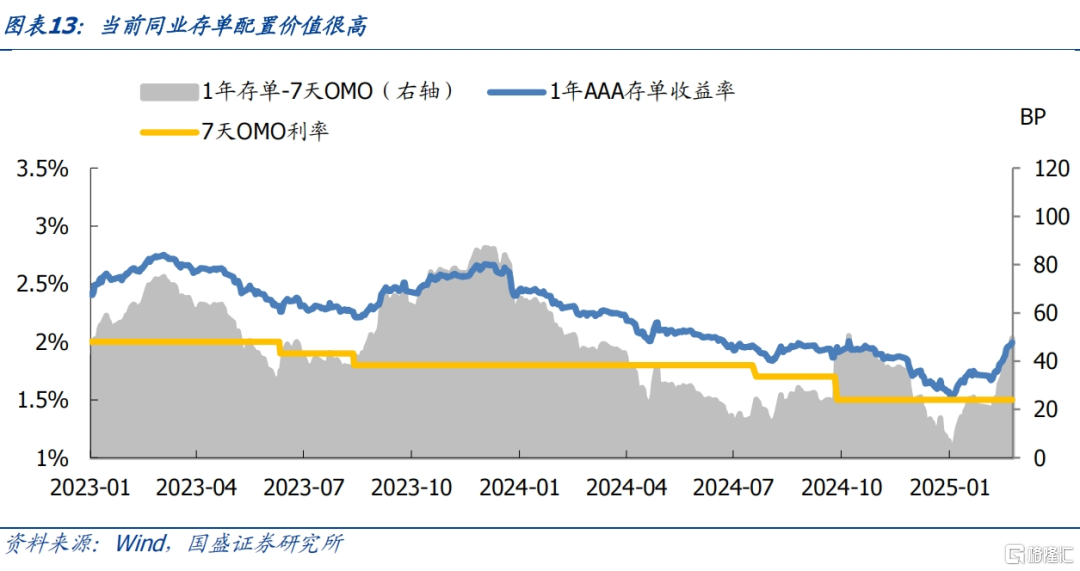

利率和二永已经率先回落,当前同业存单配置价值很高,建议继续保持哑铃型配置策略。同业存单来看,1年AAA同业存单收益率达到了2.0%,与7天逆回购的利差达到了49.5bps,远超2024年以来的均值水平,均值为32bp。当前MLF利率2%,如果存单利率继续大幅上行,将抬升银行负债成本,对净息差形成压力,因而同业存单再继续上行空间不大。信用债来看,1年AA+中票、城投债、二级资本债信用利差分别为44 bp、42 bp、43bp,分别处于近两年64.8%、50.1%、66.4%的历史分位数,10年AAA的信用债所处的历史分位数也较高。当下短债和超长信用债具有较高的配置价值,如果负债端不稳定,可重点关注短信用债利差压缩的机会,如果负债端相对稳定,超长信用债配置价值也较高。

风险提示:流动性超预期,政策超预期,赎回风险超预期,测算存在偏差。

正文

今年以来资金持续偏紧,利率调整由短端到长端,并带动信用债调整,本轮短端调整幅度更大。今年以来资金持续偏紧,1月主要短端上行,长端在抢跑行情中下行。而2月以来短端上行向长端传导,长端也明显上行。尤其是2月20至24日连续三日调整幅度较大,10年和30年国债收益率分别上行10.0bps和10.5bps至1.76%和1.95%,带动信用债和二永债大幅调整。基金赎回压力增加,市场对赎回风险担忧加强。

本轮调整幅度较大,基本已经达到或超过2023年以来的历次大幅调整,但依然显著低于2022年赎回潮,市场有赎回压力但相对有限。大规模的负反馈发生需要条件,需要利率比较快速且大幅度的上升,因为这样带来的净值回撤才会让投资者大规模赎回。本轮调整幅度较大但仍不及2022年赎回潮,赎回风险较为有限。2022年4季度1年AAA存单以及各类信用债、二级资本债累计上行最高幅度都在100bps左右。今年2月以来至2月25日,3年和5年AAA-二级资本债收益率上行最大幅度分别为32和29bp,城投债和中票的收益率波动幅度大部分在20-30bp左右,均远低于2022年赎回潮时候的信用债收益率调整幅度。而存单上行32bp,远超2023年以来历次调整幅度。本轮短债利率调整幅度更大,因而过去一段时期,短债基金赎回更多。同时,银行由于负债端缺口,也一定程度上赎回来货币基金。但目前来看,整体赎回压力相对可控。2025年2月24日理财破净率虽有上升,但也只有1.03%。如果赎回基金,也更多是预防性。这种预防性赎回的持续性需要取决于对未来市场调整空间的判断。

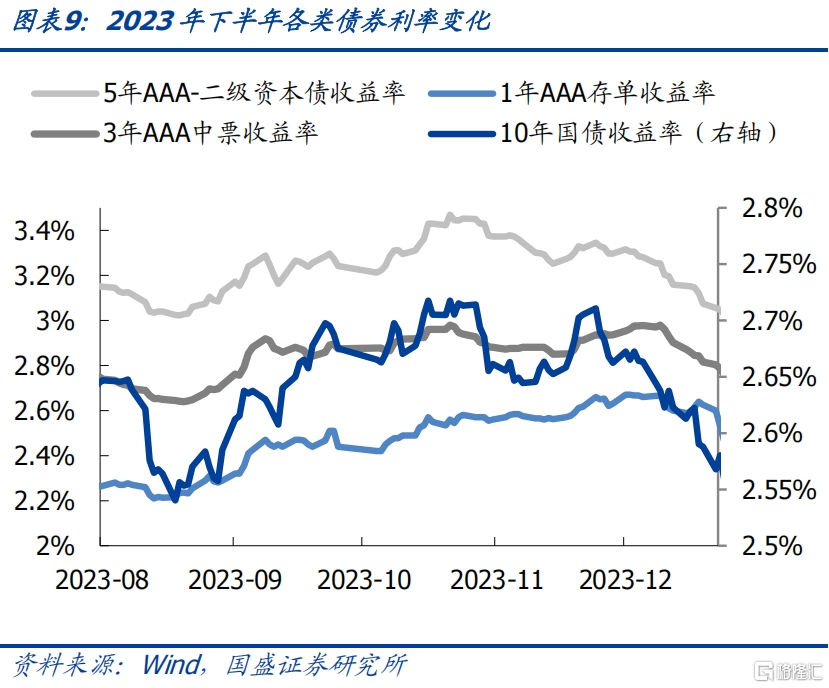

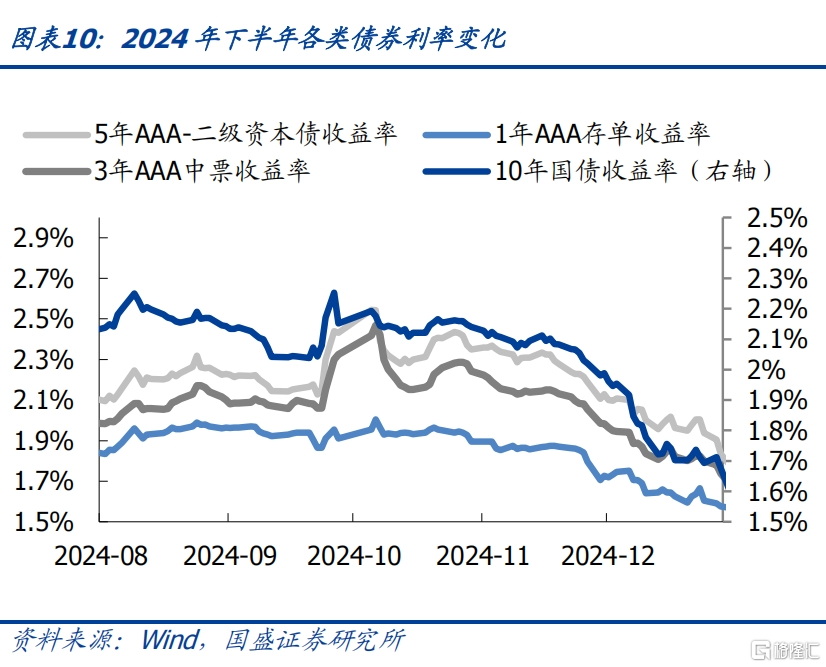

参照2023年以来历次债市调整,本次债市调整利率进一步上升空间有限。国盛证券参考2023年以来过去几次债市调整,10年国债调整幅度基本在16bps以内,平均在12.7bps。本次调整已经达到16.7bps,继续调整空间有限。同时,这也反映虽然监管多次提示长端利率风险,但快速的利率上升也可能会带来另一个方向的风险。因而,在利率快速上升之后,央行政策往往可能会缓和资金面以稳定市场。另外,市场担心这次利率下行幅度较大,因而可能面临较大调整压力。事实上,2023年10月24日到2024年4月23日,10年国债利率下行幅度也有50bps左右,而这一轮利率从2024年11月20日的2.1%的水平下行至2025年2月6日的1.6%,同样下行50bps左右,幅度也较为相近。如果参考过去两年历次调整幅度,如果10年期国债上升幅度不超过16bps,那么10年期国债估计上限在1.75%左右。

历次赎回压力上升后央行往往会增加资金投放,资金持续偏紧是目前市场核心约束,而本次调整之后央行仍然保持审慎。2022年赎回潮发生时央行降低存款准备金率0.25个百分点,补充长期资金,当年12月公开市场操作净投放1.56万亿元,资金价格转为下行。2023年8月和9月债市赎回压力加大,资金价格持续上行,央行公开市场操作净投放2.27亿元。在2024年9月29日利率债大跌,次日信用债收益率继续上行,央行通过逆回购两日累计净投放2340亿元,呵护连续下跌债市的资金面。本次调整来看,央行在2月21日至24日连续两日逆回购净投放资金累计1860亿元,而25日缩量续作MLF3000亿元,逆回购净回笼1707亿元。本次赎回压力上升后央行对资金面补充规模相较于前几次较低,显示央行态度仍然保持审慎。

当前市场最为重要的约束,依然来自于偏紧资金的约束。当前持续偏紧的资金推高短端利率,1年AAA存单和10年国债利差深度倒挂27bps,和30年国债利差甚至倒挂8bps,这对整体债市形成抑制。但持续偏紧的资金也会面临约束,一方面,资金收紧会带来后续信贷社融的放缓,不利于当前基本面的持续修复;另一方面,银行净息差的压力会明显上升,这会影响银行持续稳定经营。因而当前环境下,资金并不具备持续偏紧的条件。从往年节奏来看,3月初资金有望季节性回落。

基本面尚未出现强劲回升,传统行业依然需要低利率呵护。从目前高频数据来看,基本面回升力度尚不十分强劲。房地产方面,春节对齐之后,新房销售和去年同期持平,二手房高于去年同期,但回升幅度并未扩大。而基建方面,新增专项债发行节奏依然缓慢,年初以来累计发行4000亿左右。春节之后建筑企业复工缓慢,根据百年建筑网数据,到春节后第三周,建筑企业复工率仅为47.7%,是过去五年最低水平。形势基本面并非有强劲回升,依然需要低利率环境呵护。

从赎回之后市场修复的顺序来看,利率和资金在前,类利率在后,信用债在最后。本轮利率和二永收益率已率先开始回落。从2022年底赎回潮之后及之后的几轮下跌之后的修复顺序来看,随着资金面趋于平稳,资金价格决定的存单利率往往率先见顶,例如2022年11月23日存单利率阶段性见顶,而后利率债随之进入平稳震荡期。这反映高流动性资产在流动性平稳之后就不在被动卖出,进而率先企稳。而后类利率资产开始企稳,2022年12月中,二永债利率阶段性见顶,2023年10月底和2024年10月初,二永债利率同样阶段性见顶。而信用债恢复则相对滞后,例如2023年3年AAA中票利率下行是到当年12月中旬才开始。对此次赎回潮来说,利率和二永已经在25日率先回落,后面预计存单和信用债依次阶段性见顶。

利率和二永已经率先回落,当前同业存单配置价值很高,短端信用债和超长信用债信用利差也处于较高分位。同业存单来看,1年AAA同业存单收益率达到了2.0%,与7天逆回购的利差达到了49.5bps,远超2024年以来的均值水平,均值为32bp。当前MLF利率2%,如果存单利率继续大幅上行,将抬升银行负债成本,对净息差形成压力,因而同业存单再继续上行空间不大。信用债来看,1年AA+中票、城投债、二级资本债信用利差分别为44 bp、42 bp、43bp,分别处于近两年的64.8%、50.1%、66.4%的历史分位数,10年AAA的信用债所处的历史分位数也较高。当下短债和超长信用债具有较高的配置价值,如果负债端不稳定,可以重点关注短信用债利差压缩的机会,如果负债端相对稳定,超长信用债配置价值也较高。

国盛证券认为债券利率并不具备大幅上行基础,当前减持性价比并不高,债市继续调整空间有限。虽然近期市场情绪变化,带来债市持续调整压力。但需要看到,基本面并不十分强劲,持续回升需要低利率环境。同时,科技牛对债市挤压有限,持续的估值提升同样需要低利率环境。当前调整尚未带来显著的赎回潮压力,国盛证券认为当收益调整出配置价值,配置型机构将增配会起到稳定市场的作用。虽然监管多次提示长端利率风险,但也无意引发利率过快上升带来的风险。结合近两年历次债券调整幅度以及与贷款的资产比价,国盛证券认为债市继续调整空间有限,10年国债高点可能在1.75%附近。如果3月初资金季节性回落,债市有望再度企稳回升。

风险提示:流动性超预期,政策超预期,赎回风险超预期,测算存在偏差。

注:本文节选自国盛证券研究所于2025年2月26日发布的研报《如何看待赎回风险,如何把握修复机会?》,分析师:杨业伟S0680520050001 ;朱美华S0680522070002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/6509.html