今天大A和港股一齐开花。

A股三大指数全天高开高走集体收涨,截至收盘,沪指涨1.02%,深证成指涨0.93%,创业板指涨1.23%。

港股这边,恒指收涨3.27%,离外资高喊的24000点仅一步之遥。恒生科技指数涨近5%,一度击破6000点,点位创近三年来高位。

更令人意想不到的是,尾盘券商股突然来了一段强势拉升,中金、银河证券迅速涨停。

如此猛烈的攻势,莫非意味着?

01

旗手终于入场

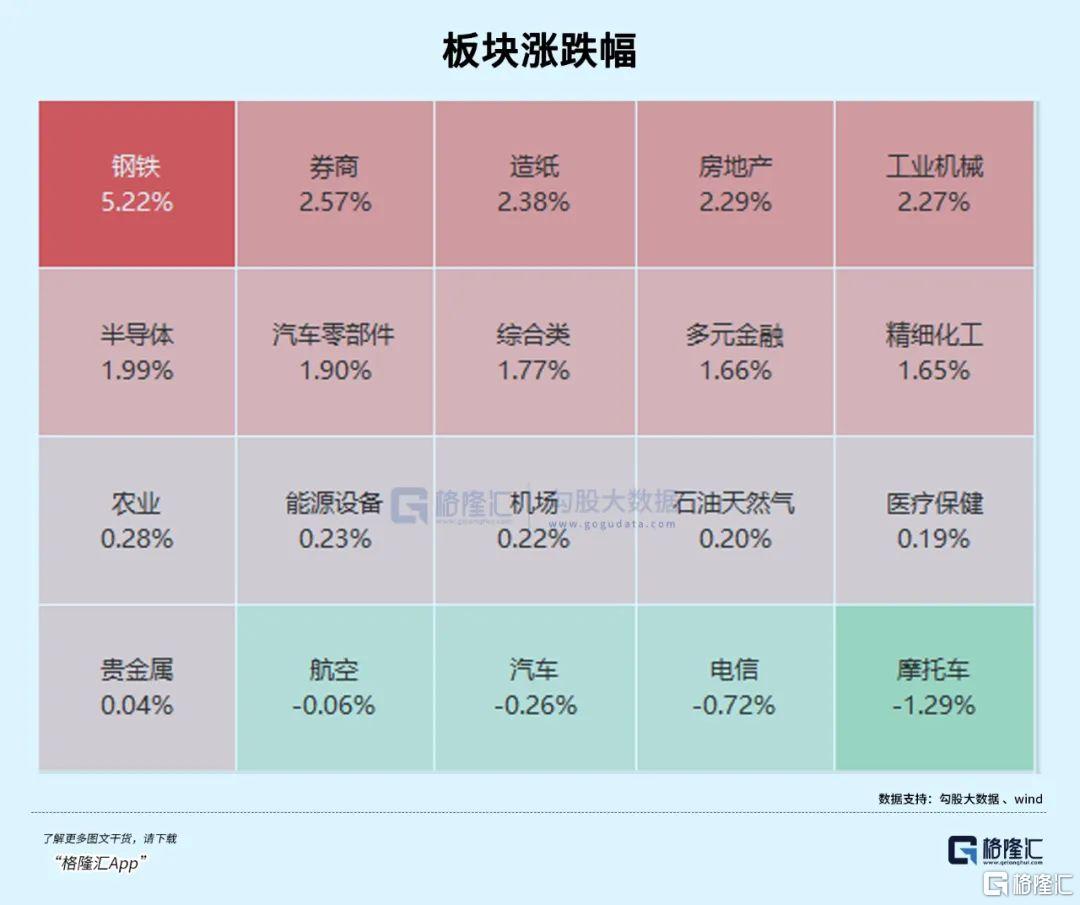

盘面上,A股券商、钢铁、房地产、半导体、光伏、锂电池、汽车零部件板块涨幅靠前,机器人概念股反复活跃;种业概念、电信运营等板块跌幅居前。

先说说券商,中金公司、中国银河双双涨停,带动券商股尾盘异动。

消息面上,关于中金和银河两家证券合并的传言再度发酵,据路透援引五位消息人士透露,中金公司将与中国银河拟通过换股方式合并,这笔交易将创建中国第三大券商,资产达1930亿美元。预计将于未来几周内宣布。

消息的确很重磅,不过传言合并的事情传了好多遍了,并不足以对整个行情产生决定性的影响。市场风险偏好随着近期AI、机器人带动,以及两会政策预期有所提升,两市全天成交1.92万亿元,较上一日放量成交265亿元。上涨个股超4200只,涨停个股超百只。

科技股依旧是今天的主角。

机器人概念股再掀涨停潮,万达轴承、力星股份、宝通科技、上海机电、五洲新春、达意隆等多股涨停。消息面上,宇树科技更新一则视频,标题为“功夫BOT:宇树G1”,并表示“算法继续升级,任意动作任意学”。

据称,宇树机器人自发售以来,许多商家嗅到了商机:开始提供租赁服务, 以“春晚同款”为标签出租的机器人,日租金有的已经接近万元。

前期涨幅落后的板块今天也有所反弹。譬如新能源赛道股,光伏方向和固态电池方向今天表现强势。

近日,光伏组件主要品牌单瓦价格上涨了2至5分钱。有头部组件厂人士表示,公司近期确有调价;在新政抢装机因素影响下,公司近期组件排产有提高。美利云、海目星等涨停,福斯特、晶科能源、天合光能等大涨。

港股市场方面,今天龙头科技股几乎全线爆发。

美团涨近10个点,京东集团涨近8%,阿里巴巴、小米集团、腾讯控股、百度集团、理想汽车、小鹏汽车、哔哩哔哩等均涨超3%。

同样是科技股,阿里巴巴、腾讯股价纷纷超越了去年9.24那波行情高点,但美团、京东这儿可能还有巨大的跟涨空间。

今天的盘面走势能明显看出,上涨的并非只有科技股,许多前期涨幅没有跟上的板块也开始补涨,尤其配合着金融地产等板块拉动,指数也一改尾盘跳水的模式。

中国市场的积极上涨,和近期美股,形成了鲜明反差。

02

外资回来了吗?

美股市场估值处于高位人尽皆知,外资资金此前一直抱团美股M7,现在中国AI叙事发生反转,越来越多人看好国内经济增长预期,但不确定是否有见于行动,带来长期增量资金。

根据美国银行的全球基金经理调查,对中国经济增长的预期有所上升,48%的投资者预计中国经济将在未来12个月表现更加强劲;而越来越多的基金经理认为美股被高估,这一看法达到了自2001年以来的最高水平。

美股、美元的表现开年以来非常糟糕。

近期各项美国经济数据和企业财报的表现差强人意,叠加特朗普关税、贸易政策、加密货币遭黑客盗取等不稳定因素持续发酵,市场陷入一片乌云当中。

知名科技股中,昨晚特斯拉大跌8%,市值跌破万亿美元。虽然近期特斯拉开始为中国客户分批次更新软件,推出城市道路Autopilot自动辅助驾驶,但1月在欧洲汽车销量暴跌45%。

紧接而来将在周三收盘后公布业绩的英伟达,股价连续三天下跌接近10%,今年迄今跑输大盘,累计跌超5%。

市场共识预期,英伟达四季度营收为420亿美元,营收增长率将大幅放缓至73%。同时,英伟达客户提高了对AI的支出预期,预计AI收入将持续增长。

美元指数已经跌至特朗普胜选之初的水平,似乎预示着“美国例外论”正在土崩瓦解,取而代之的则是欧洲的停战/国防热和中国的DeepSeek科技潮。市场尚未关税疲劳中还未缓过神,特朗普又追加针对美元去双边资本流动的压力——如遏制中国投资和欧洲数字税。

我们看看外资对市场分化观察的结果。根据大摩数据,上周对冲基金(HF)流入香港/中国市场的速度继续加快,进一步增加了多头头寸。但与之前几周主要集中在港股的买入不同,上周开始看到对冲基金的买入逐渐扩大到A股和ADR。

受价格走势和近期买入的推动,对冲基金在中国市场(A股/H股/ADR)的净敞口已攀升至全球净敞口的约10.5%,超过了2024年10月观察到的峰值(约9.5%),并处于2019年以来的27%分位。

在行业层面,科技、媒体和通信(TMT)相关板块仍然主导了大部分资金流入,而对非科技相关板块的买入仍然有限(金融和可选消费有小幅买入),也就是说,买来买去还是科技股。

但值得一提的是,今天,不光券商、权重科技股的表现引领风骚,地产、金融保险、旅游、食品饮料等传统行业的上涨也格外注目。

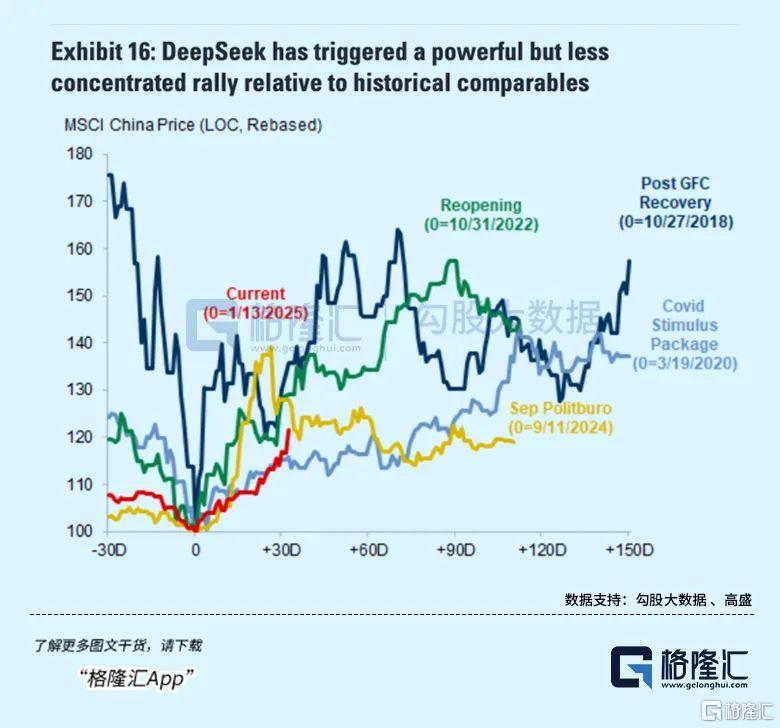

而有一部分外资观点则更偏向A股,高盛在一篇报告中分析了中国股市近期表现及A/H股的走势差异。受DeepSeek-R1推出提振,MSCI中国自1月低点反弹26%,HSTECH上涨31%,而A股仅温和上涨7%。过去三个月,A/H股回报差距扩大至15%,处于历史99%分位。

除了回报差较大,未来A股上涨的驱动因素还包括:潜在的宏观政策刺激,譬如“两会”可能重申扩张性财政政策,政策预期对整体股市情绪也有较强支撑。港股则受益于全球资金流入和AI驱动的盈利增长,长期的颠覆性基本面发展所带来的估值重估可能是持久的。

03

尾声

科技股估值重塑的新周期正在慢慢打开。

2024年以来,中国“科技十雄”累计涨幅已经大幅超过美国七大科技巨头。

国内机构则表示,本轮春季攻势大盘将延着“科技领涨-回踩夯实-全面反弹”的路径。

部分板块个股的累计涨幅也较大,部分获利盘选择了结,超涨板块有可能做出一定调整,如果调整幅度过大,可以切换部分仓位至前期涨幅落后的大金融板块,也有机会参与补涨,比如这几天的医药板块。

整体而言,外围市场资金面和国内政策面相结合,短期无论是具有行业利好的科技成长板块,还是逐渐受益于政策支撑经济修复的顺周期板块,都有比较好的表现机会。(全文完)

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/6563.html