一、光伏行业在价格内卷下失血严重

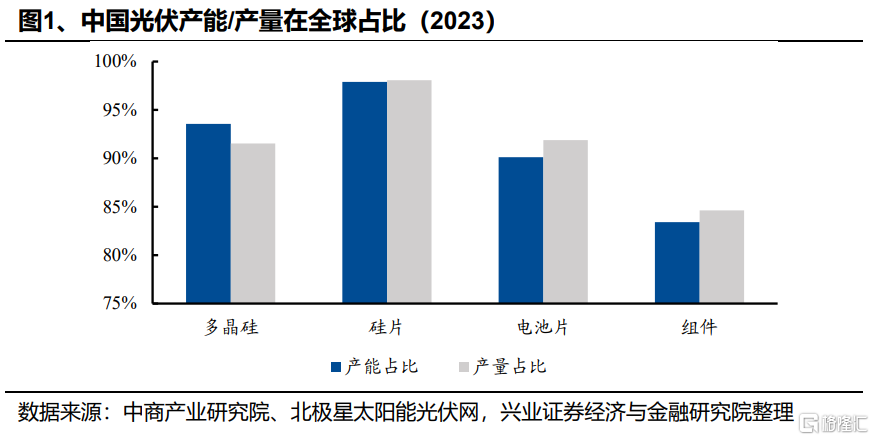

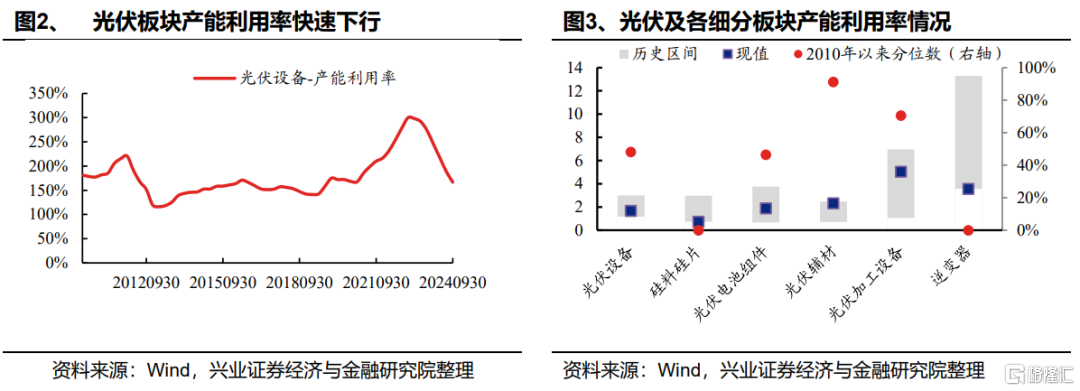

国内光伏行业内卷加剧,产品价格迅速下滑。2023年起在全球碳中和、能源安全、地方政府产业竞赛等因素的驱动下,国内光伏产能快速扩张,各细分环节在全球市占率均在80%以上。但光伏装机需求并未能产能扩张的速度,叠加海外贸易政策扰动对光伏产品出口造成障碍,当前光伏行业面临较为严峻的产能过剩问题。截至2024Q3,以固定资产(含在建工程)周转率TTM衡量的产能利用率加速下行至2010年以来中位数以下。细分行业中,硅料硅片和逆变器的产能利用率均降至低位。

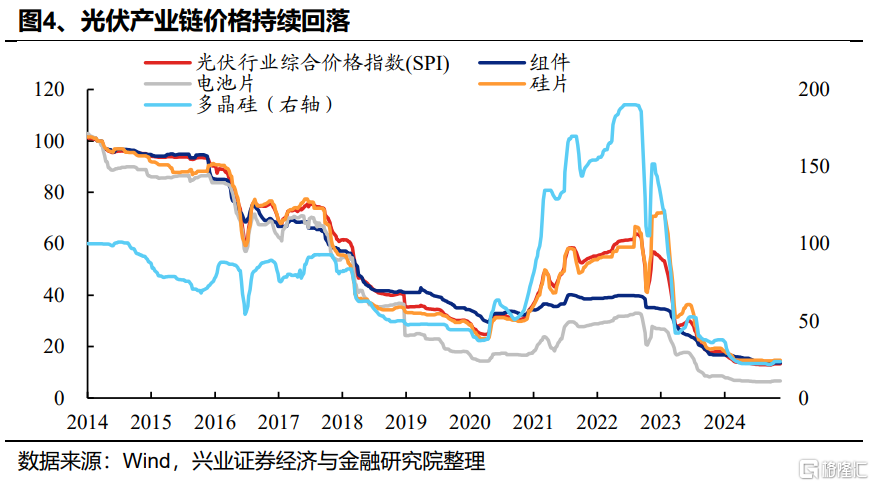

供需失衡下产业链内卷升级,产品价格快速回落,当前各品类已经降至2014年以来的历史底部。2025年初光伏产品(以多晶硅为代表)出现小幅探涨,但供需结构未发生根本变化,涨价幅度和持续性存疑。

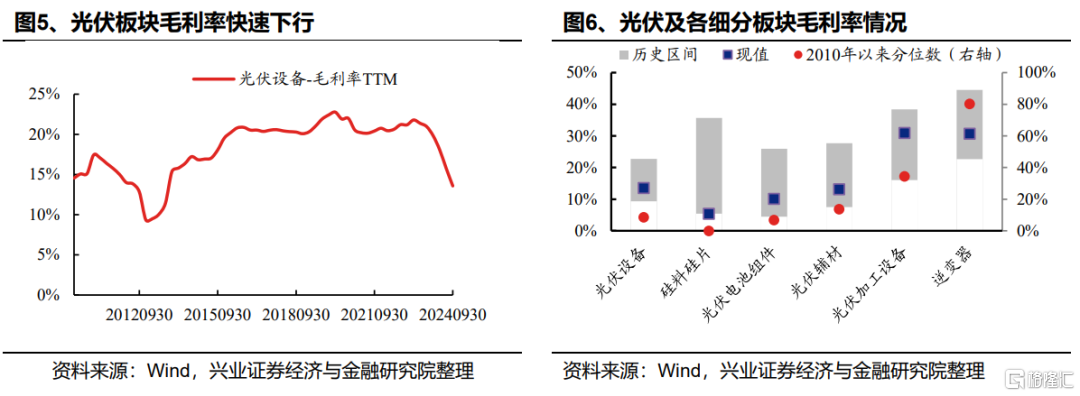

价格战对产业链盈利空间造成明显挤压,各大光伏厂商严重失血,尾部企业不得不开始面临破产出清。光伏设备板块上市公司毛利率连续6个季度下行,各细分方向中仅逆变器的毛利率仍维持较高历史分位水平,其他板块均已来到底部区间。微薄的利润空间下,光伏企业不得不进入熬时间、拼“血条”的时段。我们以【货币资金/过去四个季度平均现金净增加额】来大致估算行业用账面现金维持日常经营的最大时长,在66家光伏设备行业上市公司中,有约18%的公司仅凭账面现金难以维持两年的正常经营,8%的公司撑不过一年。细分行业来看,硅料硅片的亏损经营已经进入较为极端的状态,账面现金仅供7.11个季度使用,且绝大多数公司的资产负债率也在60%左右及以上的较高位置,后续面临较大的出清压力。

二、光伏供给侧吹响“反内卷”政策号角

2025年,中国将发力落实20届三中全会改革任务,其中引导新能源发展健康有序将是重点,相关措施有望在2025年逐步落地。2024年7月,20届三中全会指出要“完善推动新一代信息技术、人工智能、航空航天、新能源、新材料、高端装备、生物医药、量子科技等战略性产业发展政策和治理体系,引导新兴产业健康有序发展”。同月的中央政治局会议和同年12月中央经济工作会议更是明确定调“反内卷”,将“综合整治‘内卷式’竞争,规范地方政府和企业行为”列为2025年的重点任务之一。

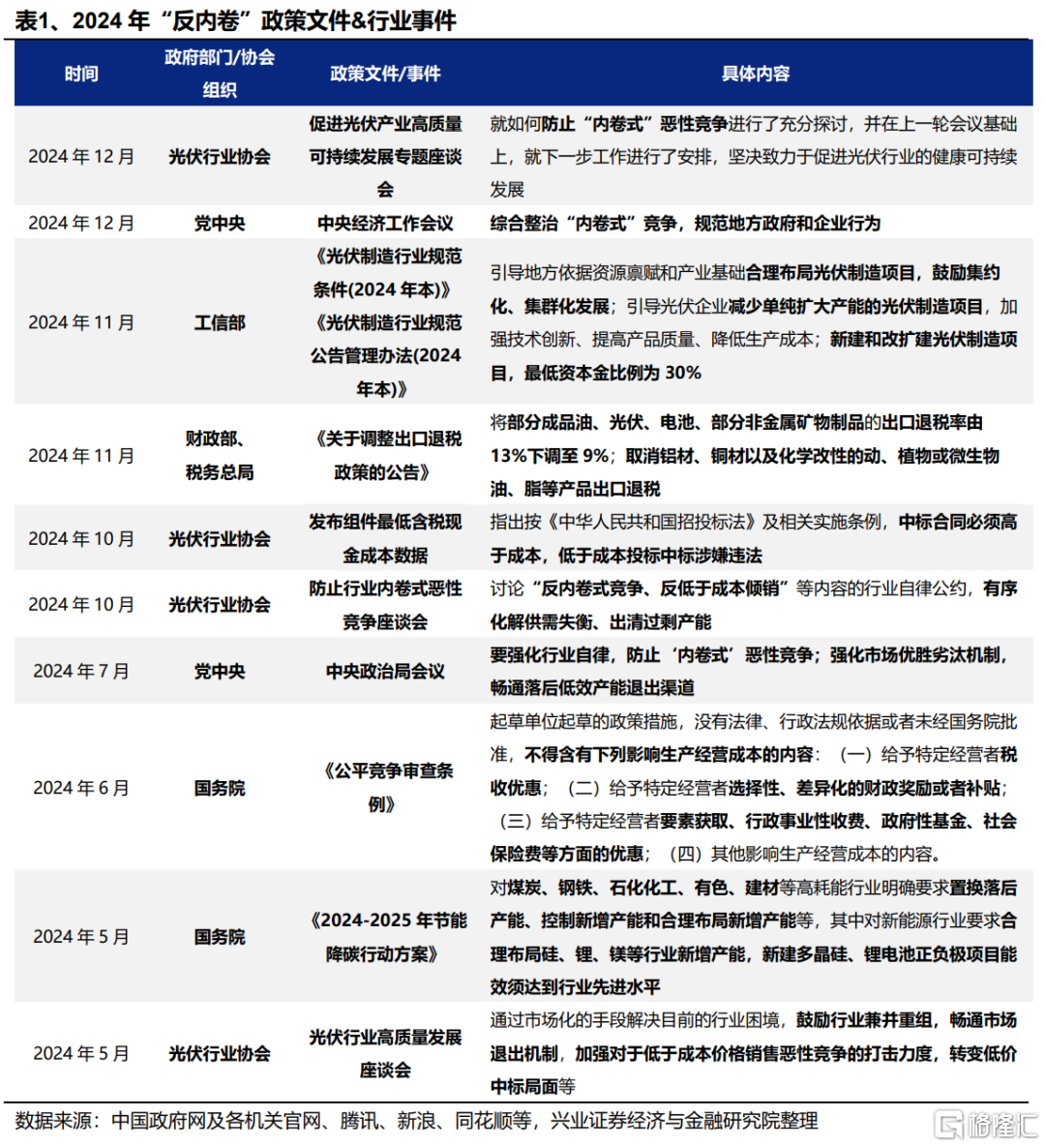

“反内卷”的顶层会议导向下,光伏行业政策约束+行业自律多措并举,引导产业链回归良性竞争迫在眉睫。“反内卷”的政策基调明确后,光伏供给侧政策密集出台,2024年11月财政部、税务局发布政策下调电池组件的出口退税率,推动组件价格修复;同月,工信部发布最新版《光伏制造行业规范条件》及管理办法,对新建和改扩建光伏产能设置准入门槛。另一方面,光伏行业协会在2024年也多次召开行业座谈会,商讨完善行业自律机制,并且在当年10月发布组件最低含税现金成本数据,着重呼吁依法合规竞争。光伏行业多箭齐发,充分表露出对“反内卷”任务的高度重视,后续相关政策和自律力度仍有望继续加码,以期尽快打破产业链“低价格-低盈利-低技术发展”的恶性循环。

与此同时,随着基本面/估值/机构持仓降至底部区间,光伏板块已经进入对利空钝化、对利好敏感的阶段。后续一旦有超预期政策落地,整个板块的修复空间和斜率较为可观。

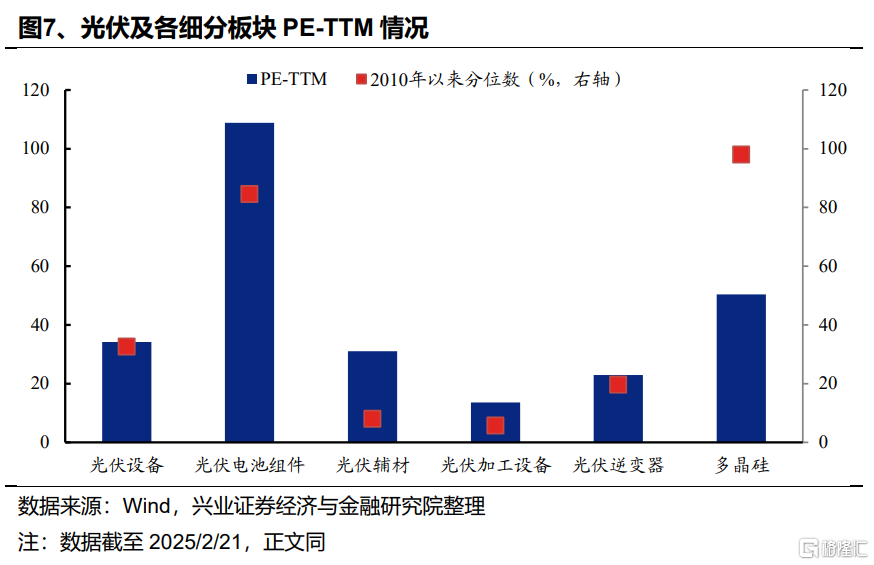

伴随着基本面走弱,部分光伏细分方向的估值回落至底部区间。截至最新,光伏设备指数的PE(TTM)为34.2x,处在2010年以来33%的中等偏低水平。从各细分方向来看,光伏辅材、光伏加工设备、光伏逆变器等板块的估值水平也已经降至低位。

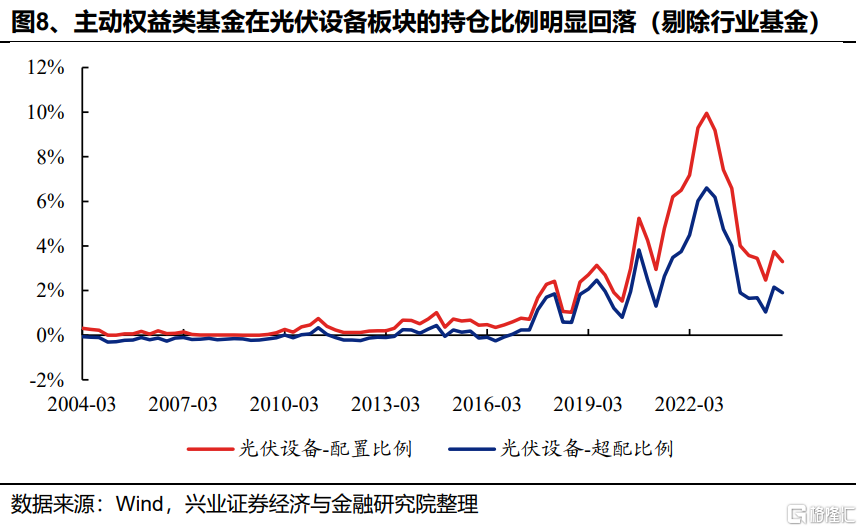

2023年以来光伏设备板块的机构持仓也持续下行。2024Q4主动权益基金(剔除行业基金)在光伏设备板块的持仓占比为3.29%,处在近五年21.0%的较低分位数水平;超配比例为1.91%,处在近五年26.3%的较低分位数水平。

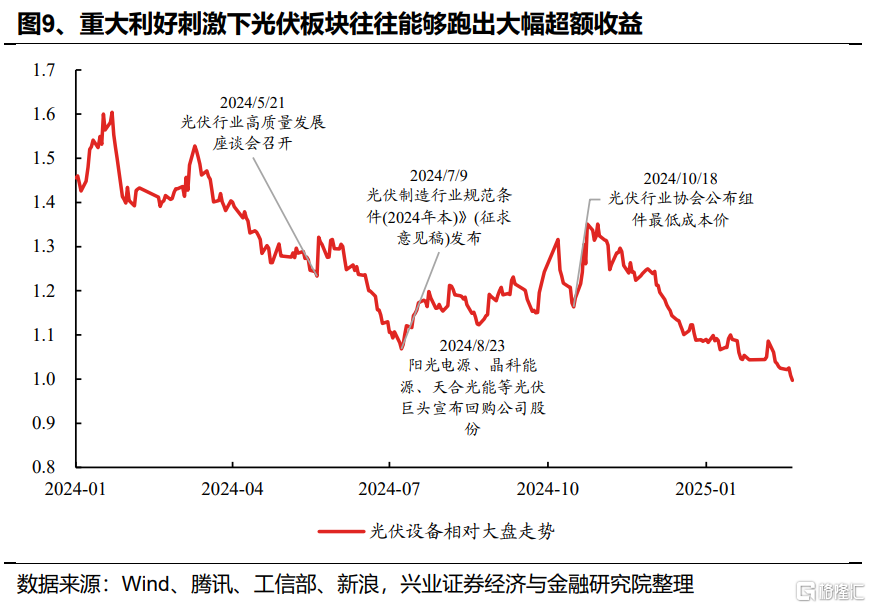

连续下跌之后,光伏板块正处在对利空钝化、对利好敏感的阶段。2024年光伏板块显著跑输大盘,但在重大利好刺激下板块短期内也能够展现出较大的修复弹性。四次利好发布五个交易日的平均涨幅达9.65%,平均跑赢中证全指7.81pct。展望后续,一旦有超预期政策落地,能够减轻甚至扭转行业悲观预期,整个板块的修复空间和斜率均较为可观。

三、光伏板块库存+产能周期底部明确

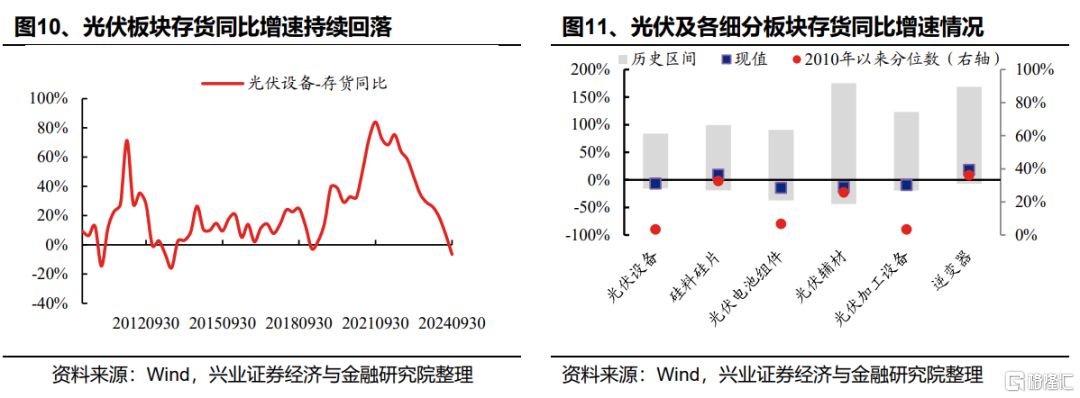

当前光伏板块生产积极性走弱,去库存态度坚决。截至2024Q3,光伏设备板块上市公司存货同比增速已经转负,处在2010年以来3%分位数的底部区间。细分方向来看,组件、加工设备的存货同比增速也基本触底,而辅材则回落至2010年以来年约26%的相对低位。

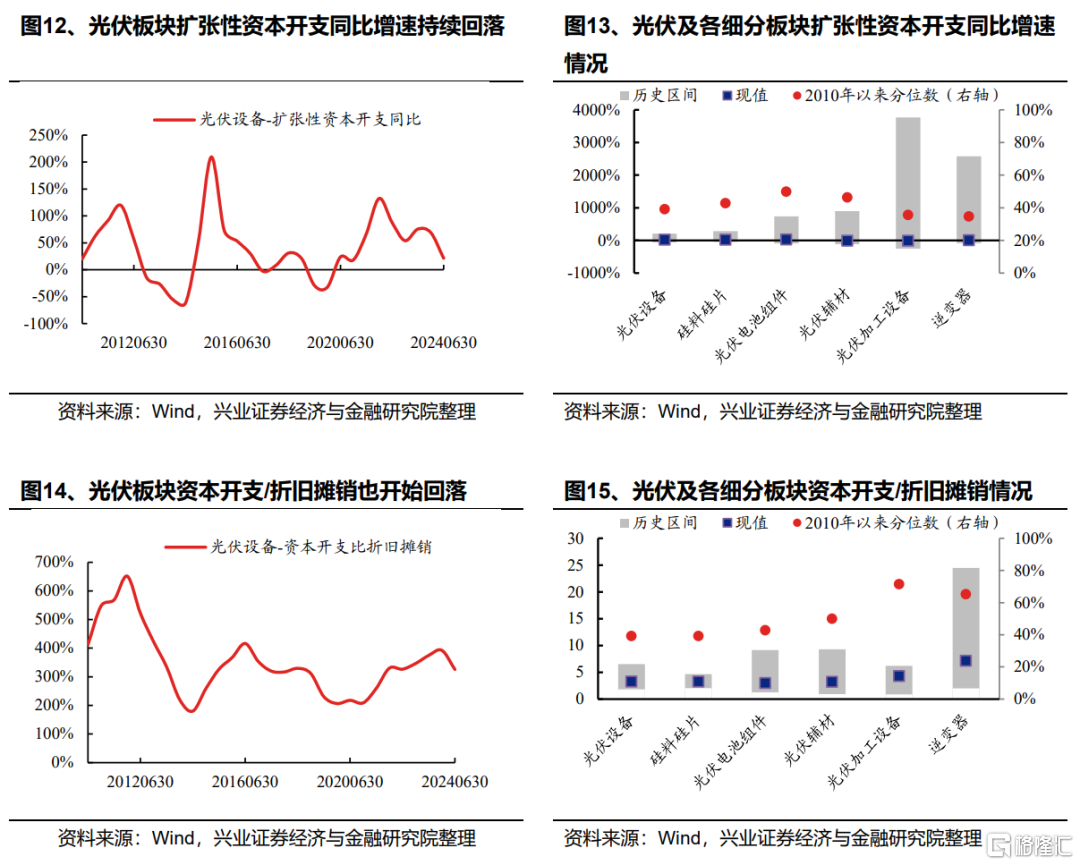

盈利预期走弱+供给约束政策双重驱动下,光伏产业资本开支亦已明显放缓,指向后续光伏供给格局将逐步发生改善。我们对板块资本开支进行拆分,将其剔除折旧摊销后的部分视作扩张性资本开支。截至2024H1,光伏设备板块的扩张性资本开支同比增速已经持续回落至2010年以来39%的中低区间,各细分方向也均降至历史中位数以下水平。进一步观察当前资本开支的结构,可以发现板块资本开支/折旧摊销也开始回落。

四、光伏技术迭代助推行业降本增效

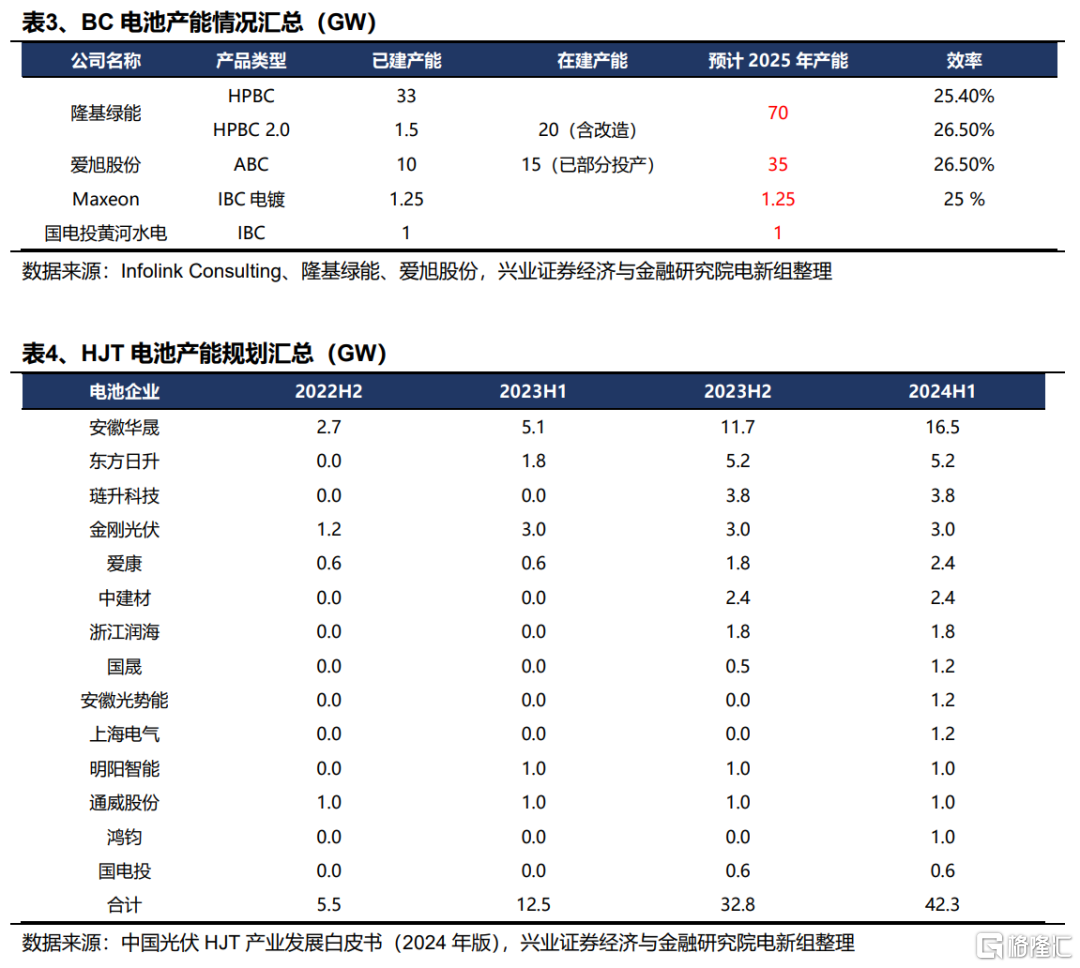

BC与HJT技术已处在量化转化早期,有望推动光伏行业降本增效。目前光伏电池新技术主要包括TOPCon、BC和HJT三种,其中BC及HJT相对于同版型TOPCon单块组件均有20%-30%的功率提升。TOPCon自2023年已经进入大量投产状态,BC与HJT的产能扩张还在初期阶段,随着量产路径的逐步铺平,新技术有望引导行业继续降本增效,从而带来行业盈利回升。

陕西省推出新一轮“光伏领跑者计划”,或可视作新一轮光伏技术加速迭代的前哨。1)复盘历史,2015年6月,工信部等多部门下发文件《关于促进先进光伏技术产品应用和产业升级的意见》,启动了三年的光伏“领跑者计划”,通过设置采购产品技术指标门槛、引入电价竞价机制等方式,推动了PERC技术的快速爆发,从而在一定程度上解决了当时光伏行业供需错配问题。2)当前,陕西省已经推出新一轮“光伏领跑计划”,预计2025年全年总规模将达到2GW左右,占风光项目总指标的20%。后续如果其他省份能够效仿陕西,或能够加速光伏行业完成产能迭代。

龙头企业已经开始布局BC与HJT产能,有望优先受益于鼓励政策,引领新一轮技术迭代风潮。当前隆基绿能和爱旭股份主要布局BC产能,而华晟、东方日升和通威股份则引领着HJT电池的量产转化。

风险提示

产业政策落地不及预期;国内宏观经济超预期下行

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告《“反内卷”系列之光伏能否底部反转》,分析师 :

张启尧 SAC执业证书编号:S0190521080005

张倩婷 SAC执业证书编号:S0190521110002

陈禹豪 SAC执业证书编号:S0190523070004

夏秋 SAC执业证书编号:S0190524100001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/6614.html