导读我们以“巴-萨效应”作为理论基础,尝试从微观主体行为视角来解释日本长期通缩原因和治理经验。2013年后日元贬值,以及2020年后输入性通胀及劳动力市场供给紧张带来涨价效应,都是日本走出长期通缩的重要原因;但日本劳动生产率能否持续提升和名义汇率的变动方向将是其未来能否实现可持续通胀的决定因素。摘要

1、从“巴-萨效应”的视角理解日本长期通缩:

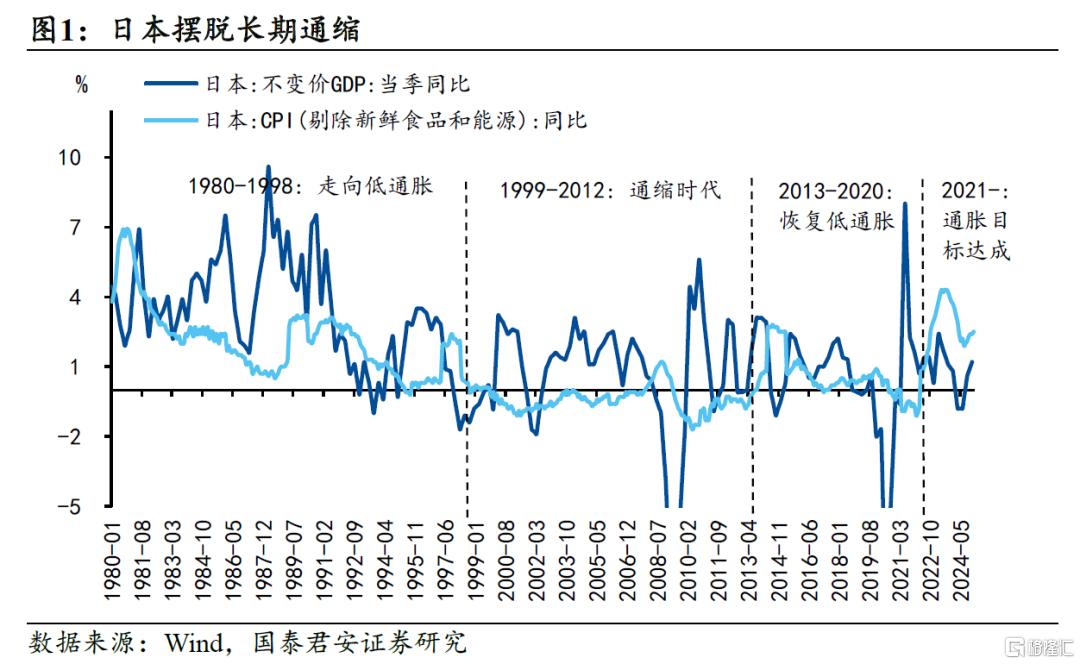

如果上世纪90年代日本迟到的降息和多次财政整顿是使其陷入长期通缩的主要原因,那么2013年后安倍政府的三支箭政策应当对治理通缩有立竿见影的效果。我们认为理解日本的长期通缩要从供给端而非需求端,“巴-萨效应”是很好的切入点。

“巴-萨效应”指出一国的实际汇率由其劳动生产率决定。实际汇率=名义汇率/物价,因而在巴萨效应下,通胀本质上是由实际汇率和名义汇率是否发生背离决定的。如果实际汇率和名义汇率同向变动,物价将保持稳定,反之如果在实际汇率贬值的情况下名义汇率升值,物价就会承受较大的压力。

2、通缩的“泥潭”,日本陷入长期通缩的原因:我们将日本陷入长期通缩的原因分为浅层、中层、底层三类。

浅层原因是影响通胀的外部冲击,影响显著但期限短,容易化解。

中层原因来自私人部门的行为改变,当企业或居民部门对于投资和消费变得更加谨慎时,通胀便会受到更加长时间的影响,但这类因素可以通过宽松的货币政策和积极的财政政策(需求端刺激)化解,因此在政策的配合下,需求端因素对于通胀的影响偏中期。

底层原因与供给侧相关,对于通胀的影响显现更加缓慢,但却是最长远、也是最难化解的一类因素。日本的劳动生产率从90年代后半期开始回落,生产率回落的影响体现在“反向巴萨效应”,即生产率的回落导致日元实际汇率贬值。

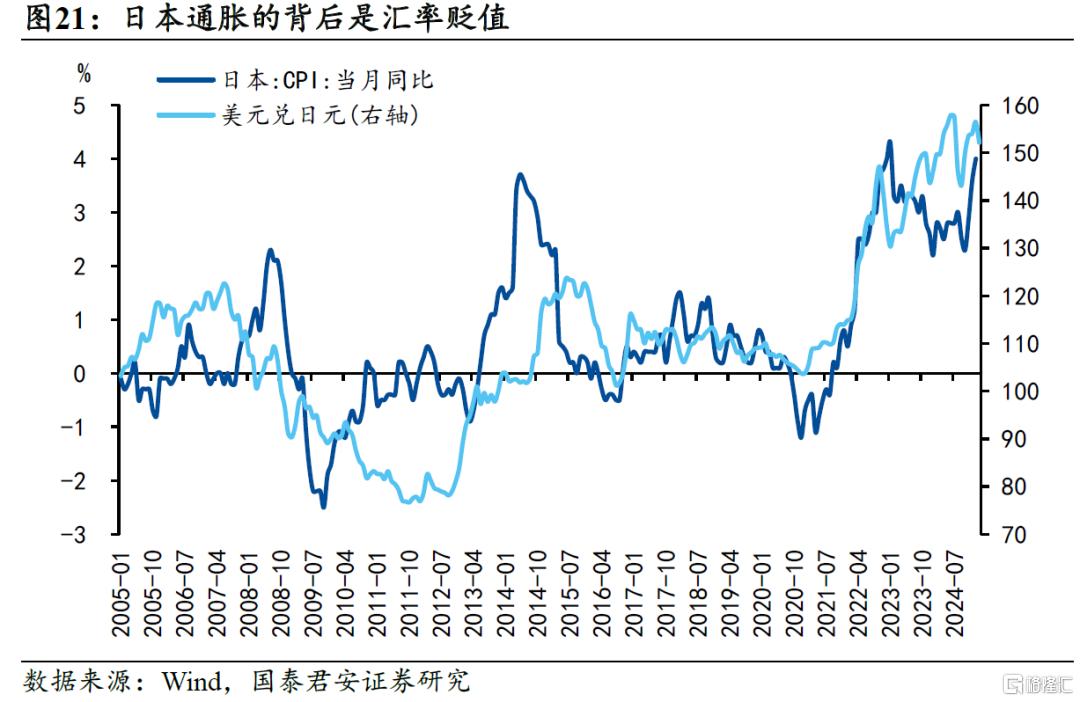

2013年之前日元总体升值,因而反向巴萨效应主要体现在物价通缩上,2013年后日元开始贬值,汇率承担了反向巴萨效应的作用,导致物价能够有所修复。

3、从泥潭中挣脱,日本走出通缩的现实:

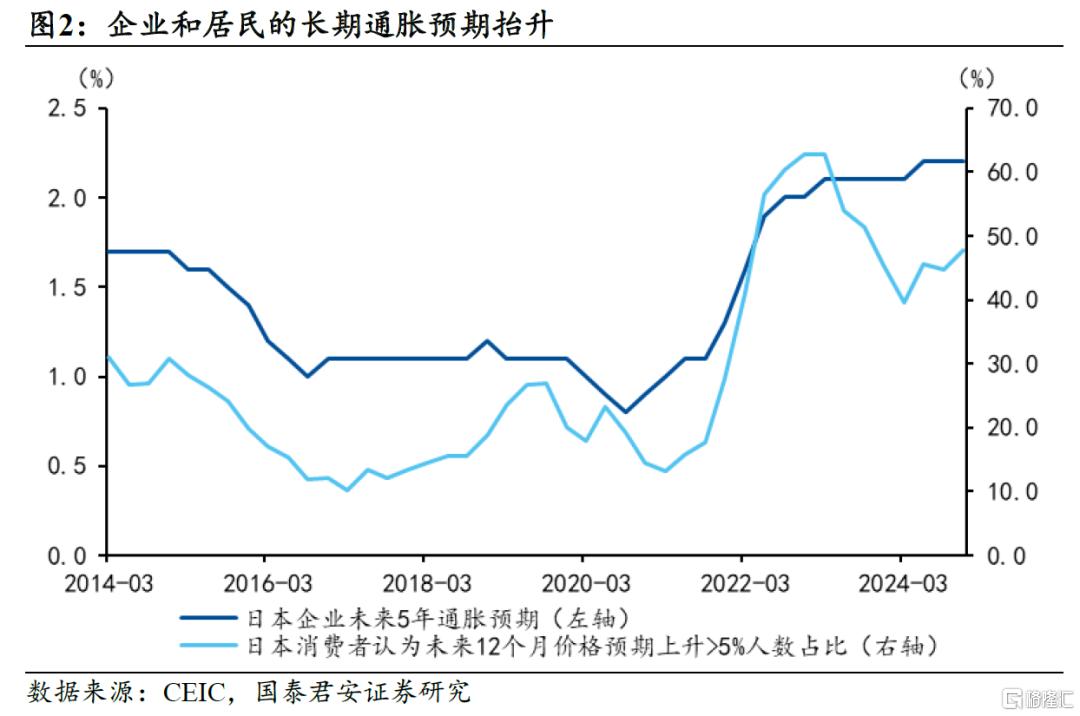

日本走出通缩要归功于私人部门的行为转变,但扭转企业和居民“根深蒂固”的通缩预期并非易事。

一方面,通胀预期的形成是适应性并且“向后看”的,这就决定了预期扭转的所需时间较为漫长。

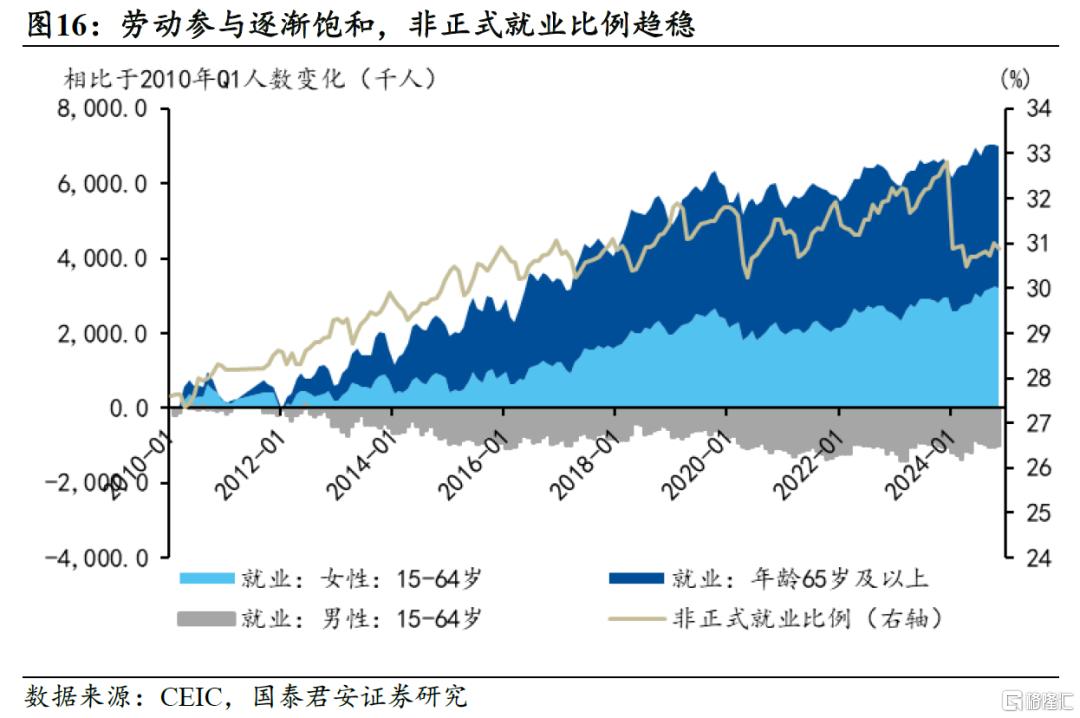

另一方面,企业保持价格不变的做法形成了一个囚徒困境,同时非正规就业市场的形成进一步削弱了雇员的议价能力。

上述因素在2022年前后皆有所扭转,带来日本走出通缩的现实:

一是汇率和能源价格等外部冲击对通胀的正向贡献;

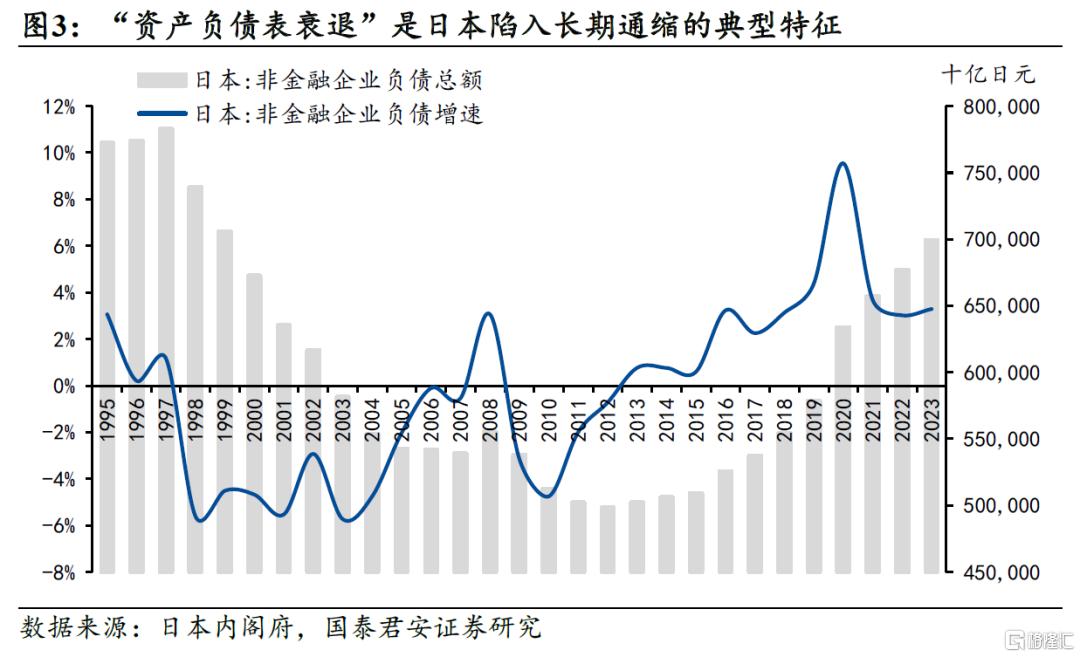

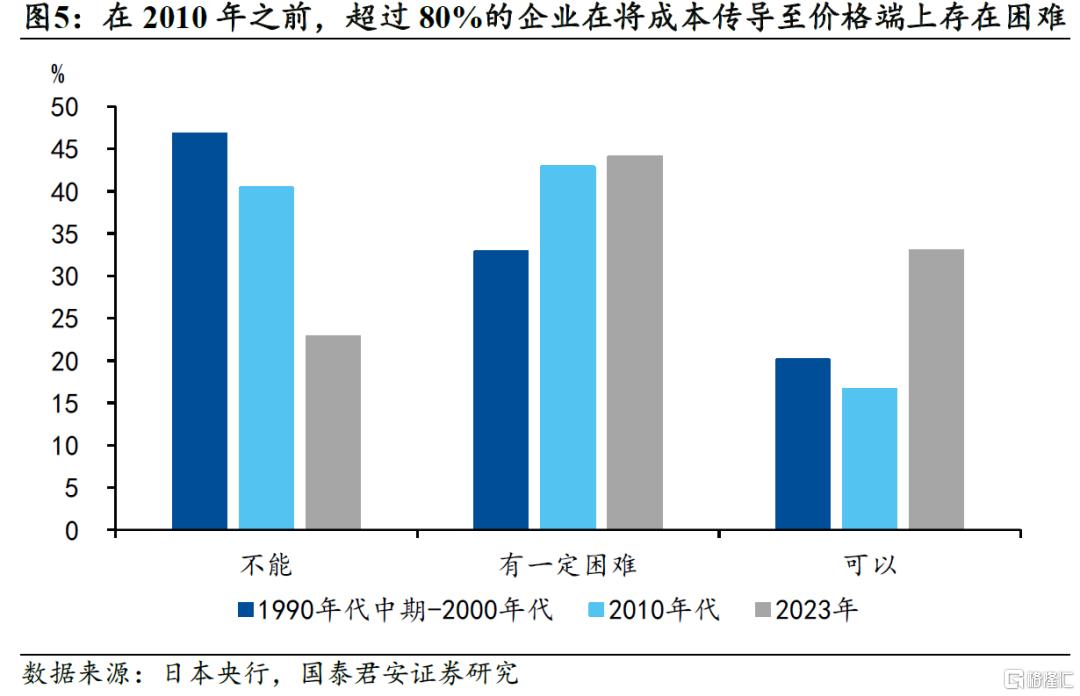

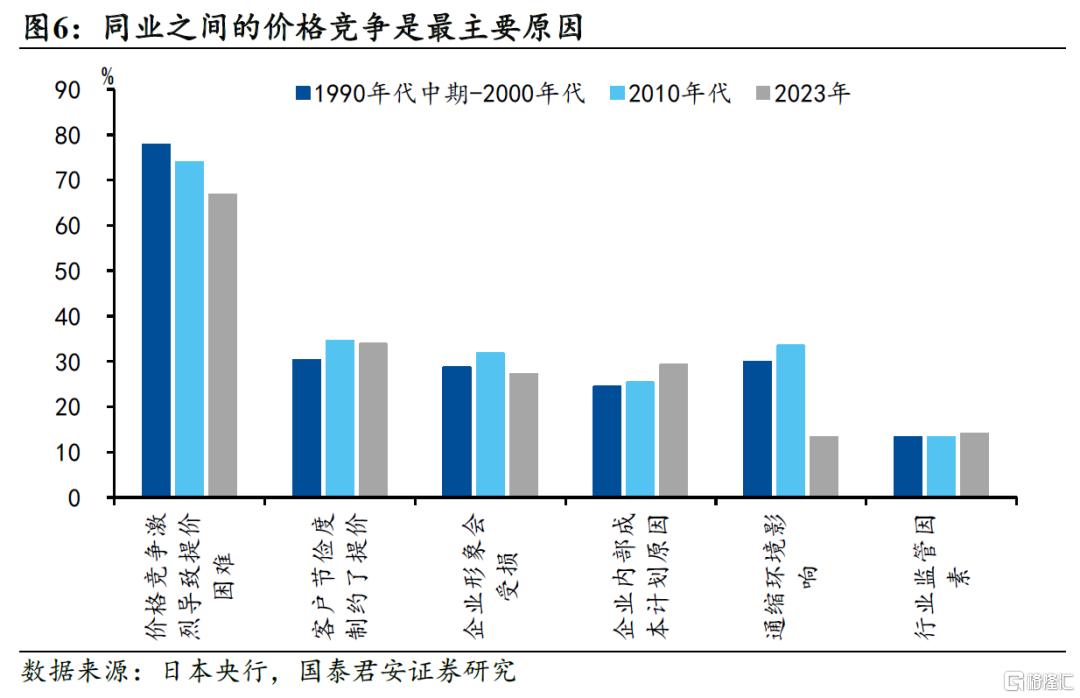

二是私人部门的行为发生根本性转变,企业走出资产负债表衰退,僵尸企业的清理降低了企业竞争的“内卷”程度,使企业有底气将成本转嫁至价格端;

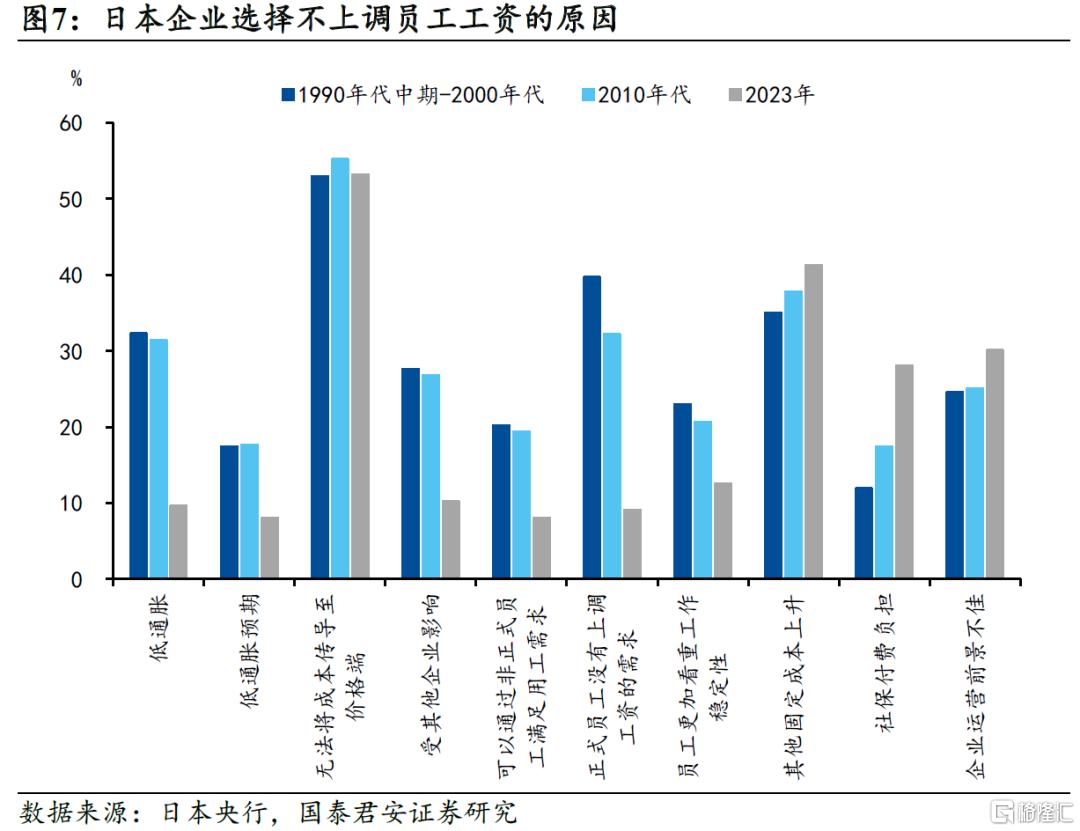

三是非正式就业市场趋于饱和,降低了额外劳动的供给弹性,正式雇员开始要求涨薪。

4、光影交错,日本“走出”通缩后的隐忧:

浅层和部分中层因素的化解是驱动日本通胀的主要原因,然而最为根本的,导致日本通缩的底层原因未得到化解。

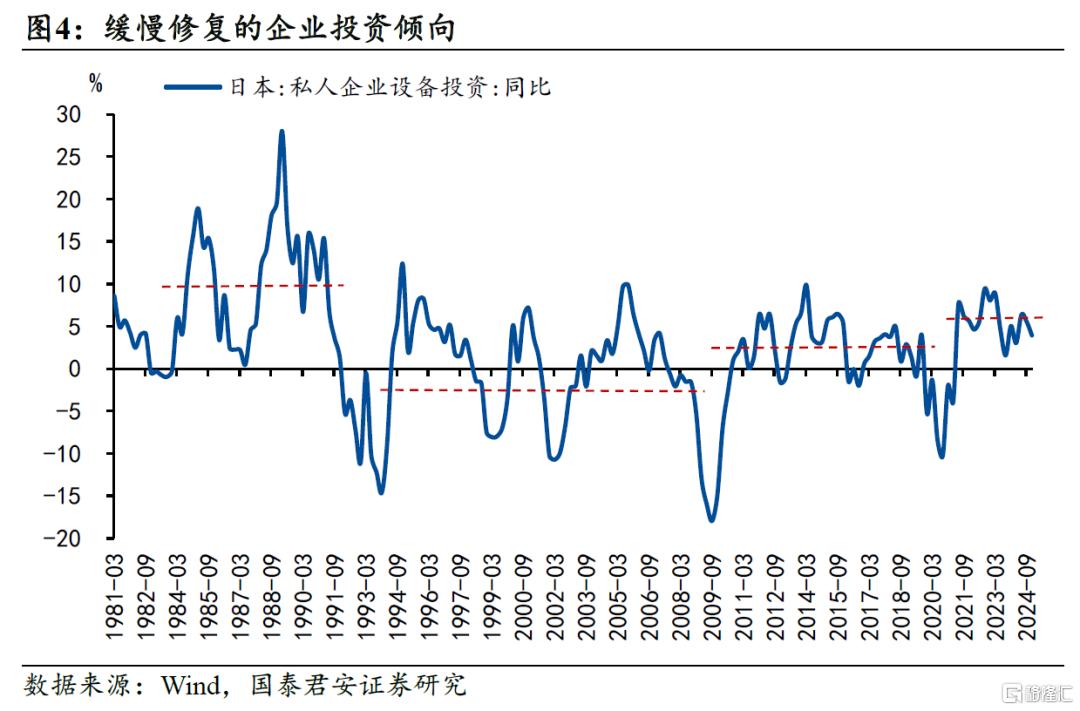

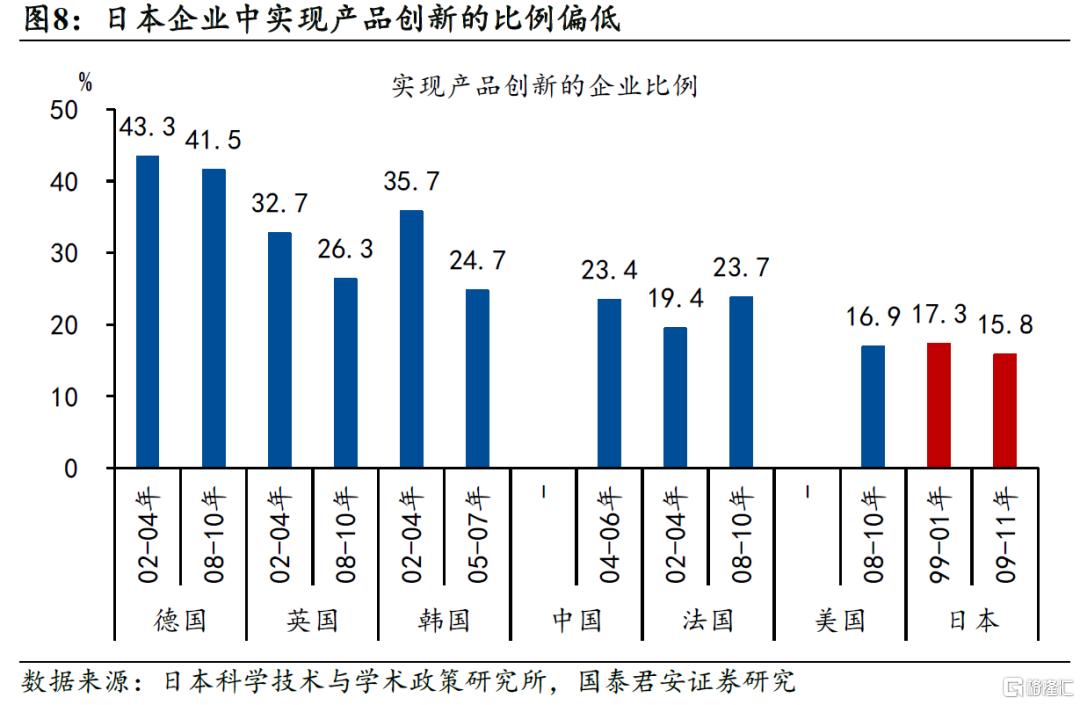

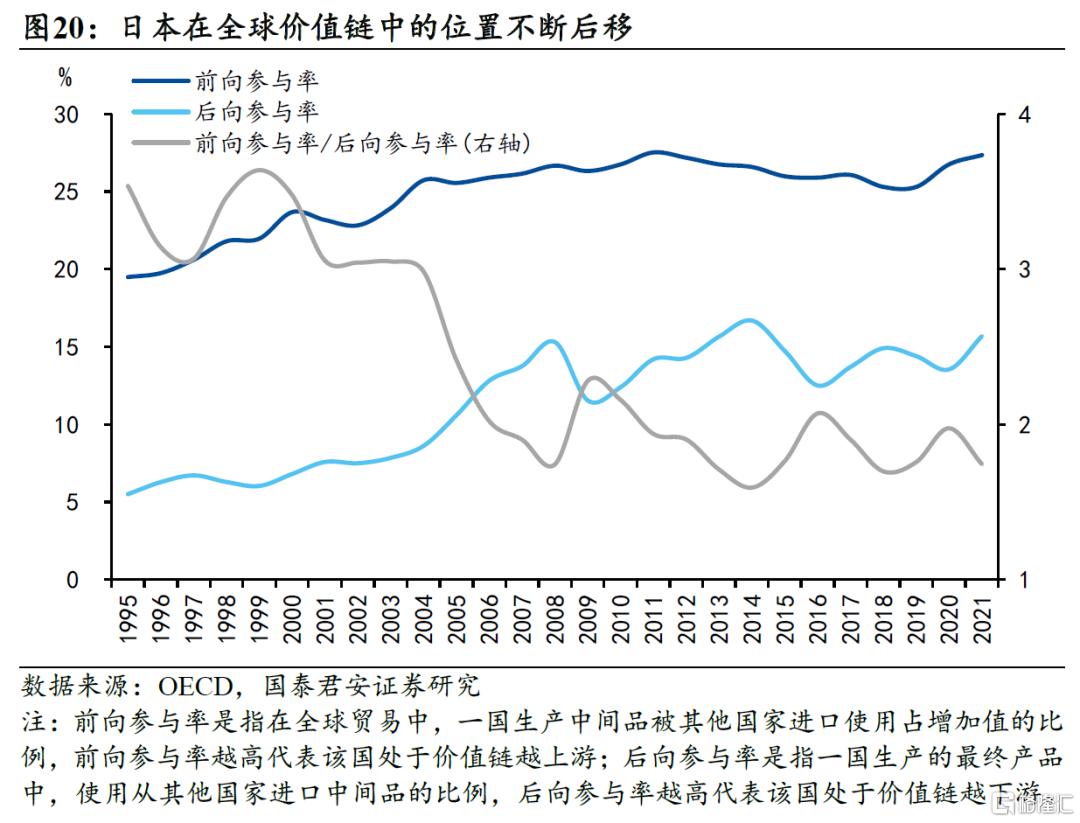

日本的劳动生产率连年下滑,日本在全球贸易价值链所处的位置也不断后移,体现在其前向参与率相比后向参与率的降低。

生产率降低意味着反向巴萨效应将继续起效,通胀将极大程度受到汇率波动的影响,当日元升值时,日本将再次面临通缩风险。

5、风险提示:全球贸易不确定性加大,日元汇率波动提升

注:本文来自国泰君安发布的《光与影:日本走出通缩的现实与隐忧——“转型之路的国际比较”系列三》,报告分析师:黄汝南、张剑宇、汪浩、韩朝辉、刘姜枫

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/6707.html