核心观点

近期债市持续出现调整,市场担忧后续债市进一步调整,突破本轮利率高点,国海证券复盘了2021年以来债市调整行情,对此进行分析:

监管压力有多大?2024年二季度以来,央行多次监管喊话,提示中长期利率下行过快的风险。债市受此影响出现调整。不过,若监管仅喊话,并未采取其他措施,则主要影响债市情绪,调整时间通常较短。

债市二次冲高,会突破前期高点吗?这主要受到基本面修复预期、机构是否有大规模赎回行为、股市上涨行情的影响。

目前债市已经兑现了以下几方面信息:①降息预期落空;②部分兑现了资金链收紧;③地产同比降幅收窄;④债市超涨回调;⑤股票市场上涨。

站在当下,国海证券认为后续需要关注:①资金面的边际变化;②股市是否会超预期上涨;③地产边际变化。

综上所述,国海证券认为短期资金面偏紧状态下,债市或将维持震荡行情。3月或是年内利率上限的第一个关键点位,预计10年国债利率调整到1.8%左右、30年国债调整到1.95-2.0%,重点关注二手房价格、股票市场、资金面的边际变化,逢高布局。

正文

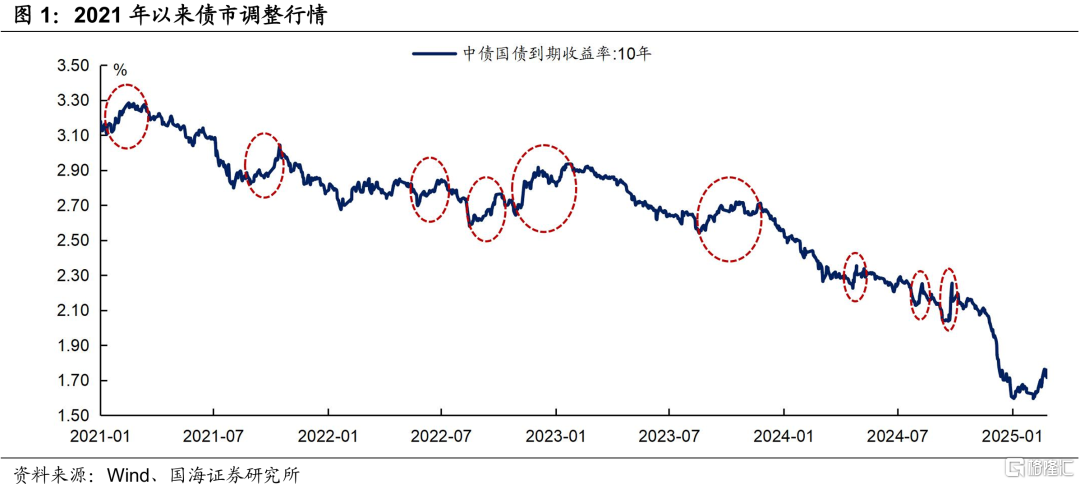

近期债市持续出现调整,截至2月28日,10年期国债利率上行至1.72%,相比2月6日上行11.9BP。市场担忧后续债市进一步调整,突破本轮利率高点,复盘了2021年以来债市调整行情,对此进行分析。

1、债市调整行情复盘

2021年1-3月:以资金面收紧开始,1月MLF减量续作、央行公开市场净回笼资金,资金面持续紧张。同时股市行情较为火热,白酒等板块大涨,也压制债市表现。另外,2月进出口数据、通胀、社融数据表现强劲,两会上公布的财政赤字率仍维持在3%以上,债市持续调整。

2021年9-10月:9月开始资金面持续收敛,资金利率不断上行,引起债市调整。10月6日中美在瑞士苏黎世举行会晤,释放关系缓和信号,债市继续调整。加之宽货币预期落空,9月新增再贷款额度、宽信用担忧升温,带动利率调整。

2022年5月底-7月初:疫情明显好转,6月初北京大面积解封、上海复工,债市交易经济复苏逻辑,出现一定调整。6月底疫情防控措施放松,境外隔离标准降低,加之6月地产销售数据回暖,基本面修复预期强,另外,跨季扰动下资金面收敛,债市继续调整。

2022年8-10月初:8月中旬资金面边际收敛引发债市调整,政策加码、偏向稳增长,8月国务院常务会议提出新增3000亿元政策性开发性金融工具额度,9月PMI升至扩张区间,经济基本面好转,债市收益率上行。

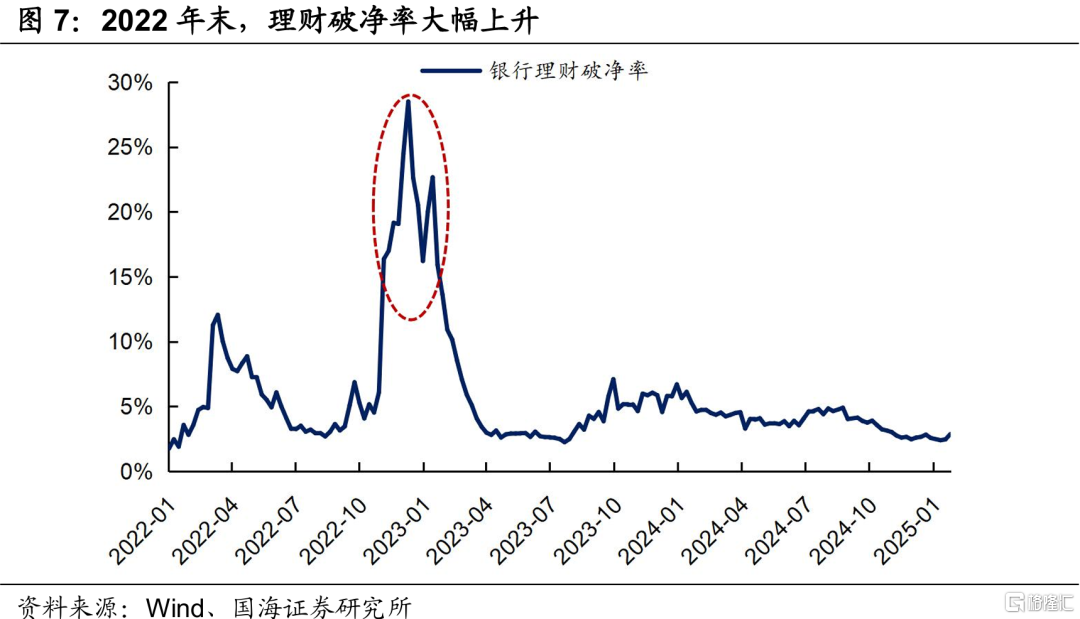

2022年10月底-2023年1月底:10月底资金面开始收紧,跨月后资金面也没有明显转松,带动债市利率上行。11月地产三支箭出台,对地产进行信贷支持、发债支持、股权融资支持。同时疫情管控措施进行优化,引发债市深度调整。后续理财赎回潮出现,引发负反馈效应,债市进一步调整。

2023年8-11月:8月下旬开始,稳地产政策陆续出台,认房不认贷、部分地区限购和限售政策取消、房贷利率和首付比例下调,同时8月经济数据好于预期,基本面改善,债市利率随之上行。国庆节后,特殊再融资债大量发行,资金面收敛,又推动债市进一步调整。

2024年4月底、2024年8月初:央行多次监管喊话,提示中长期利率下行过快的风险,受此影响,债市利率快速上行。

2024年9月底:政策出现转向,9月24日,国新办发布会上央行宣布降准降息、降低存量房贷利率、创设新货币政策工具支持股票市场稳定发展,稳增长态度明显,债市进行调整。9月26日政治局会议召开,提出“促进房地产市场止跌回稳、加大财政政策逆周期调节力度”,释放财政加力信号,引发债市大幅调整。

2、调整行情中,债市有何规律?

2.1

监管压力有多大?

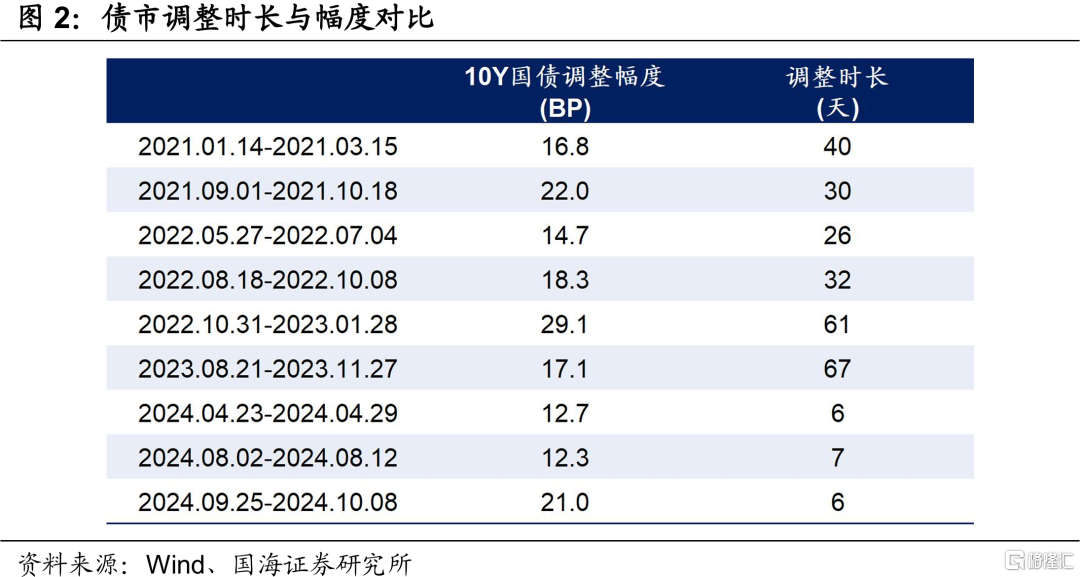

2024年二季度以来,央行多次监管和喊话,提示中长期利率下行过快的风险。债市受此影响出现调整,如2024年4月底、2024年8月初,不过,若监管仅喊话,并未采取其他措施,则主要影响债市情绪,调整时间通常较短(图2)。

2.2

债市二次冲高,会突破前期高点吗?

债市调整持续时间较长时,利率可能出现“二次冲高”,比如2021年1-3月、2022年10月底-2023年1月底、2023年8-11月。

但第二轮调整时,往往难以突破前一轮高点,上述三个时段中,仅在2022年10月底-2023年1月底这一个时期中,二轮冲高突破了前期的高点。而究竟“二次冲高”能否突破前期高点?国海证券认为可以从以下几个维度来看:

①基本面因素

2022年后,经济往往处于“强预期、弱现实”的博弈中,政策加码带来强修复预期,但基本面实际复苏程度有限,此时债市容易“先上后下”,利率调整的幅度有限,如2022年8-10月、2023年8-11月。

如果债市出现大幅调整,需要市场对经济向上预期一致,而这往往由政策转向带来。比较典型的时期如2022年底(疫情政策放松)、2024年9月底(财政加力),不过,由于基本面修复需要时间,短期内很难看到地产、消费有明显改善,因此上述两个时段中,调整行情并没有持续下去。

②机构行为

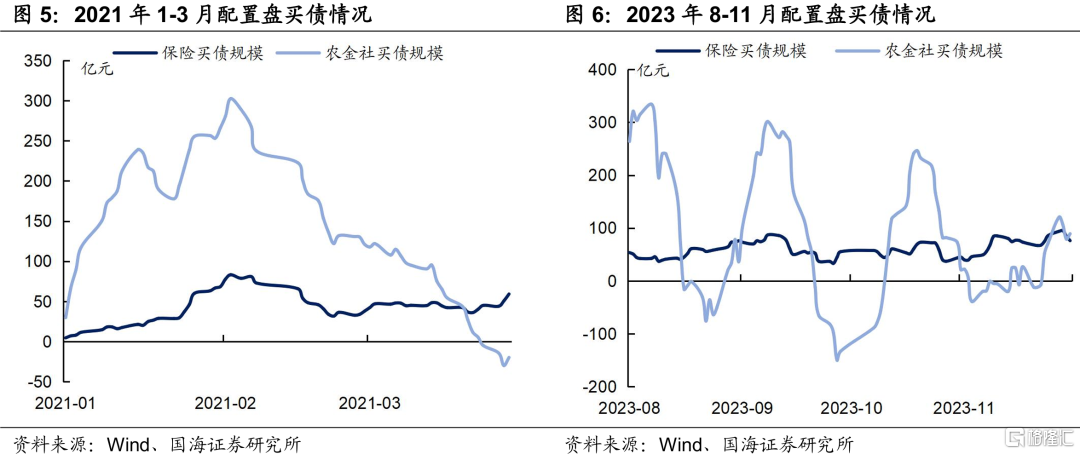

机构是否有大规模赎回,也是债市调整的关键性因素。在债市持续调整过程中,空头止损离场,配置盘进场,对利率形成有力支撑。这种情况下,不会发生赎回潮,二次调整就难以突破前期高点,比如2021年1-3月、2023年8-11月。

但若机构发生大规模赎回情况,债市出现“净值下跌-理财产品被赎回-债券抛售-净值继续下跌”的负反馈,往往会对债市造成较大冲击,利率调整的时间更长、幅度更大,此时二次冲高有较大可能突破前期高点,如2022年10月底-2023年1月底。

③股市行情

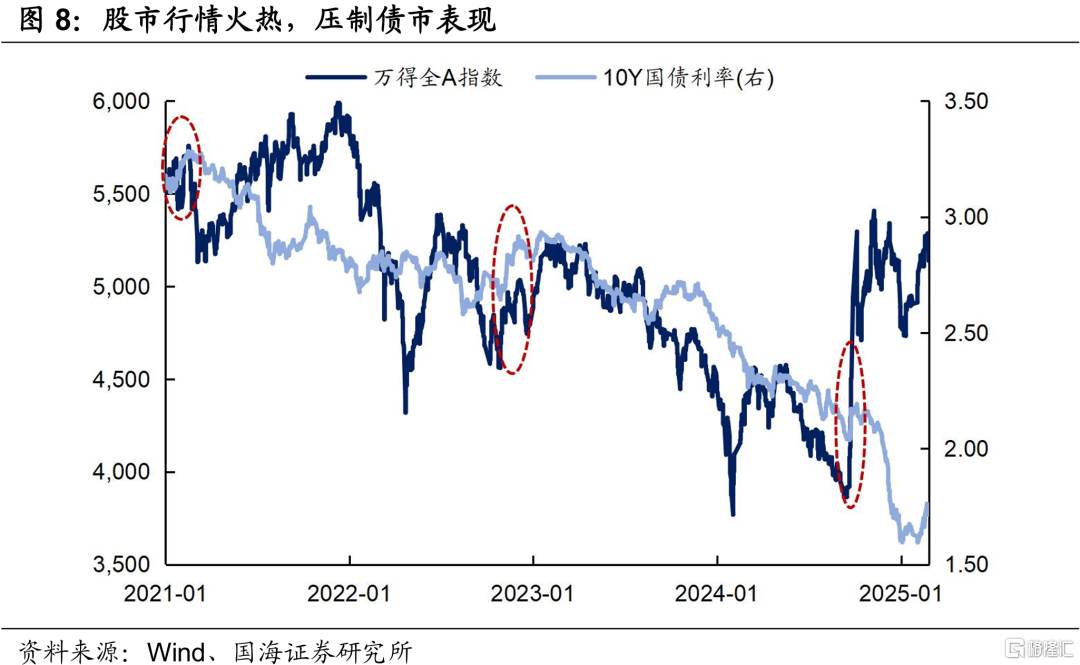

股市行情火热、大幅上涨时,风险偏好上升、避险情绪降温,债市行情往往被压制,出现一定调整,如2021年1月、2022年末、2024年9月末。

2019-2021年牛市中,受到产业变革推动,半导体、新能源行业表现出色。但2022年之后,整体经济增速有所下降,同时没有确定的产业趋势,股市缺乏持续上涨的动力,对债市的压制往往持续时间不长。

3、本轮调整会持续吗?

本轮调整由资金面收敛引起,负carry压力下,调整行情从短端扩散到长端。从2月6日低点到2月24日高点,10年期国债利率上行16.7BP至1.76%。从最新几天的数据来看,债市仍处于震荡行情中。

3.1

目前债市兑现了哪些信息?

①降息预期落空:2024年12月9日,政治局会议召开,其中对于货币政策表述,由之前“稳健的货币政策”变为“适度宽松的货币政策”,表态更为积极,打开货币宽松空间,引发市场降息预期。但今年1-2月央行并未降息,市场降息预期落空,推动债市进行调整;

②部分兑现了资金链收紧:本轮调整由资金面收敛引起,持续时间偏长,负carry压力下,调整行情从短端扩散到长端。目前资金面仍然偏紧,本周DR001维持在1.85%以上,DR007维持在2%以上,同时2月央行仍未启动国债买卖,流动性投放仍偏谨慎;

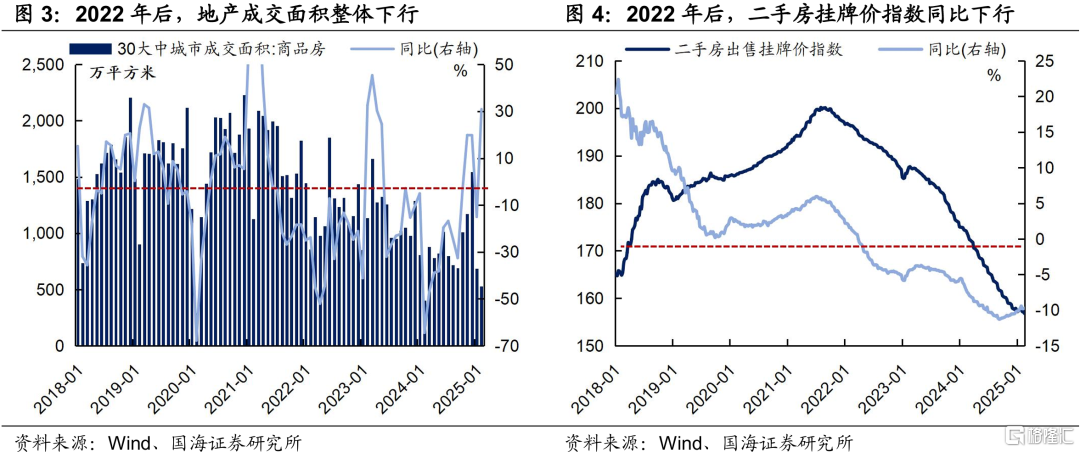

③地产同比降幅收窄:2024年9月以来,随着地产政策的放松,地产市场成交有所改善,同比降幅收窄。销售面积上,今年1-2月30城大中城市商品房成交面积与去年同期基本持平;销售价格上,截至2025年2月17日,二手房挂牌价指数同比下滑9.7%,相比2024年9月30日同比下滑11.1%,降幅有所收窄;

④债市超涨回调:2024年11-12月,受到央行买债、货币政策表态积极等影响,债市利率下行速度明显加快,由2024年10月31日的2.15%下行到12月31日的1.68%,下行幅度达47BP,整体有所超涨;

⑤股票市场上涨:春节后股市表现亮眼,DeepSeek的出现带动科技板块持续上涨。2025开年以来,万得全A指数上涨5.1%,恒生科技指数上涨27.8%,股市行情火热,压制债市表现。

3.2

后续债市需要关注什么?

①资金面的边际变化:目前,资金面松紧主要取决于央行货币政策取向,2月央行仍未开启国债买卖,流动性投放仍谨慎。后续关注央行货币政策态度、资金面是否会持续偏紧或进一步收紧。

②股市是否会超预期上涨:春节后股市行情火热,上涨幅度不小,而随着两会开始、业绩期临近,股市面临一定调整压力。后续股市若超预期上涨,预计将继续压制债市表现。

③地产边际变化:今年1-2月,30大中城市商品房成交面积与去年同期基本持平。地产依然是债市交易的关键变量,3-4月“小阳春”是观察地产运行情况的重要窗口期,地产市场变化情况或对债市交易逻辑产生影响。

综上所述,国海证券认为短期资金面偏紧状态下,债市或将维持震荡行情。3月或是年内利率上限的第一个关键点位,预计10年国债利率调整到1.8%左右、30年国债调整到1.95-2.0%,重点关注二手房价格、股票市场、资金面的边际变化,逢高布局。

风险提示:中国央行货币政策不及预期,金融监管超预期,利率波动风险,通胀超预期,信贷超预期,流动性波动超预期,汇率波动超预期,估算结果仅供参考,以实际为准。

注:本文来自国海证券2025年3月3日发布的《利率还能上探吗?》,分析师:靳毅 S0350517100001,联系人:

马闻倬 S0350124070011

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/7250.html