2月以来,美国经济持续放缓,美股回调,中国风险资产表现抢眼。3月,面临较高的关税不确定性,国内资产韧性背后的宏观逻辑、后续“政策突围”的潜在演绎?

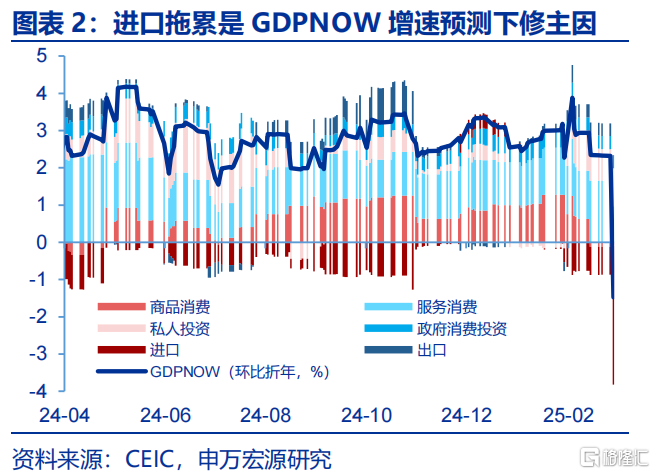

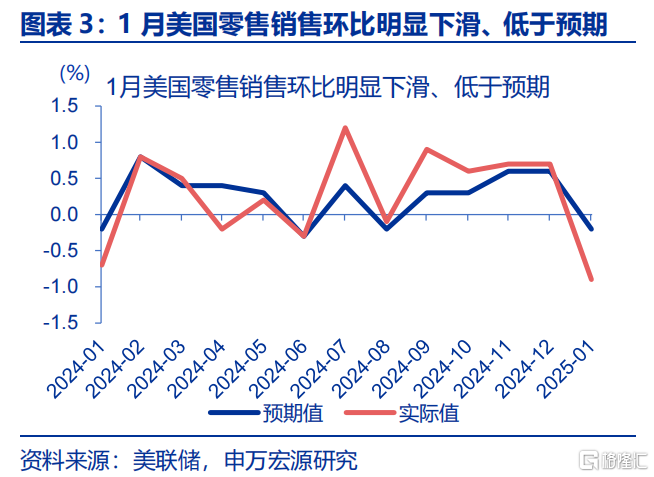

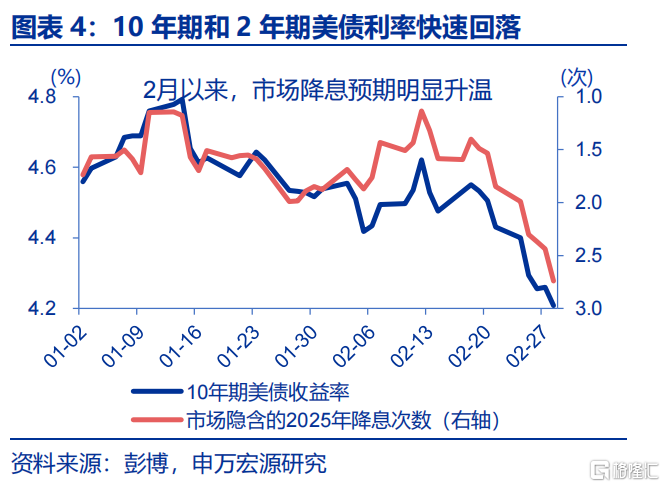

(一)2月海外市场的主线?美国降息预期再度升温,关税、俄乌扰动频频2月,美国经济整体走弱,降息预期的升温再度成为宏观聚焦的主线。2月以来,花旗经济意外指数由月初的16.8大幅回落至2月27日的-16.5,亚特兰大联储GDPNOW预测的2025Q1美国实际GDP环比折年增速大幅下调至-1.5%:1)零售:1月美国零售销售环比下降0.9%、弱于预期;2)消费:1月美国居民实际PCE消费环比-0.5%,低于市场预期;3)就业:2月22日当周,美国失业金初申领人数24.2万人,高于市场22.1万人的预期。疲弱的经济,导致降息预期再度升温。2月市场预期的2025年降息次数由1.7次升至2.7次,10Y美债收益率也大幅回落35bp。

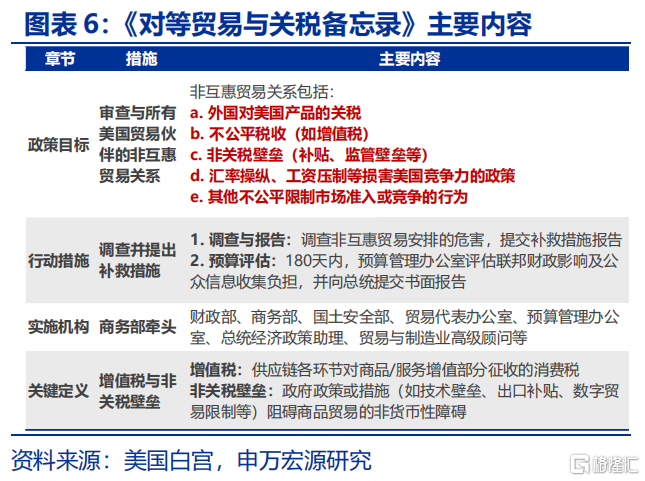

关税政策的反复,也对市场情绪造成了明显冲击。1)2月1日特朗普一度援引IEEPA对加、墨分别加征25%关税,对华加征10%关税。2)紧跟着2月3日,特朗普暂缓对加、墨的关税加征至3月4日。3)市场情绪稍有缓和,特朗普在2月13日再度宣布实施“对等关税”政策①。4)2月24日以来,特朗普接连宣布恢复加、墨关税加征,对欧盟汽车等商品加征25%关税,对中国加征额外10%的关税。关税政策反复无常,显著扰动了市场预期,美国贸易不确定性指数大幅飙升至1月的1508,经济不确定性指数也升至2020年以来的新高。

①更多分析可参考《美国“对等关税”的税率有多高?》。

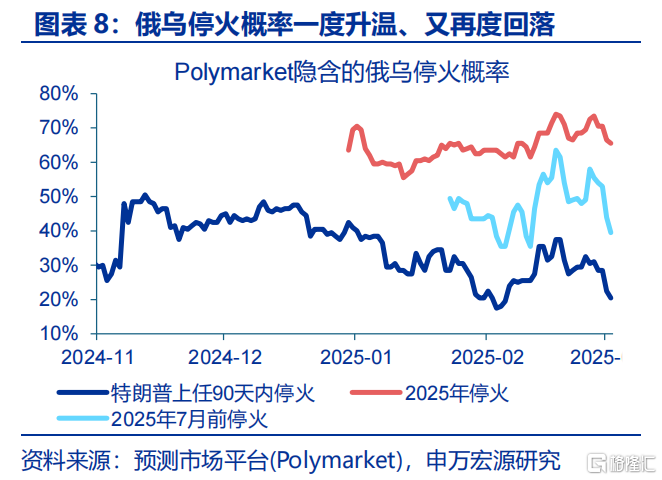

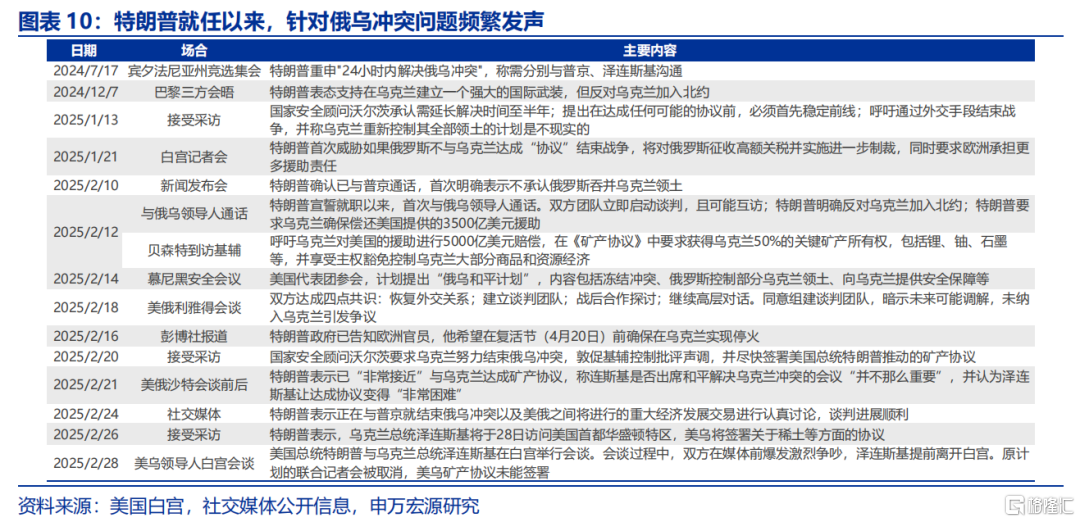

俄乌局势,也随着特朗普的态度反复摇摆,牵动着金融市场。在2月12日与普京通话后,特朗普逐步向乌克兰施压以促成俄乌停战协议的达成。Polymarket上,2025年7月前俄乌停火的概率一度由1月23日的50%升至2月17日的64%。但随着2月28日美乌谈判再起争端,2025年7月前俄乌停火的概率已再度回落至3月2日的40%。前期欧股和天然气等一度交易俄乌缓和,近日这一交易也戛然而止②。

②更多分析可参考报告《”俄乌局势“的宏观传导图谱》。

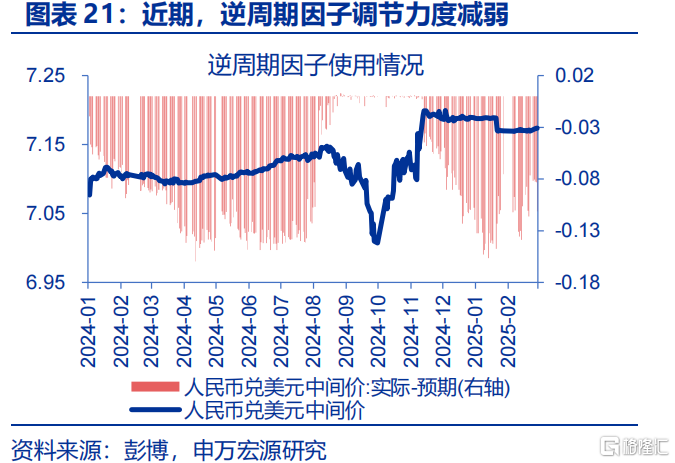

(二)2月国内市场的焦点?政策期待继续发酵,节后经济稳步复苏第一,两会政策预期的发酵与降准降息的期待,无疑是2月国内政策聚焦所在。从地方两会与“新春第一会”布局来看,全国“两会”或有两大期待:第一,历史经验显示,北京、上海等地区经济增长目标与全国目标具有较高的一致性;2025年北京、上海公布目标5%左右,为全国GDP增速目标设定提供参考。第二,财政、货币政策或延续“更加积极”、“适度宽松”的基调。而春节前连续两场会议传递对“稳汇率”的关注,叠加金融数据的“开门红”,相机抉择下货币政策未急于加码宽松。

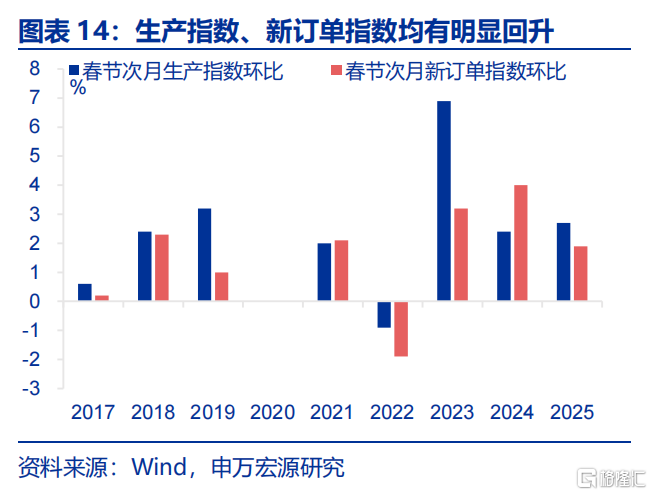

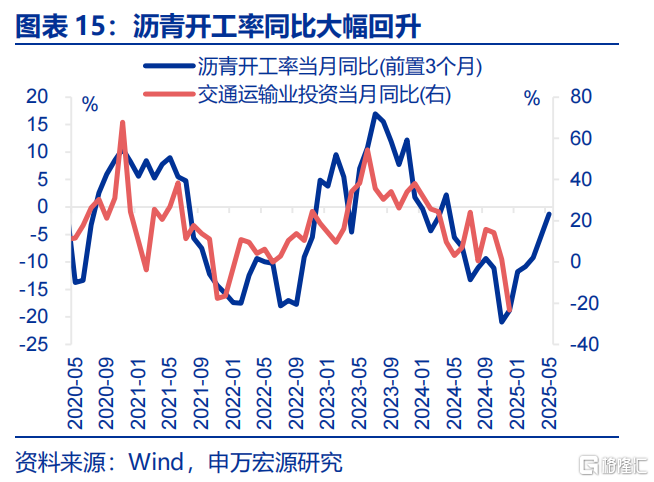

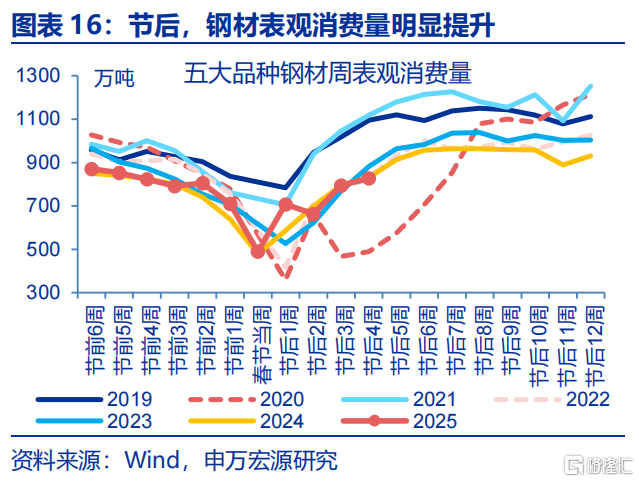

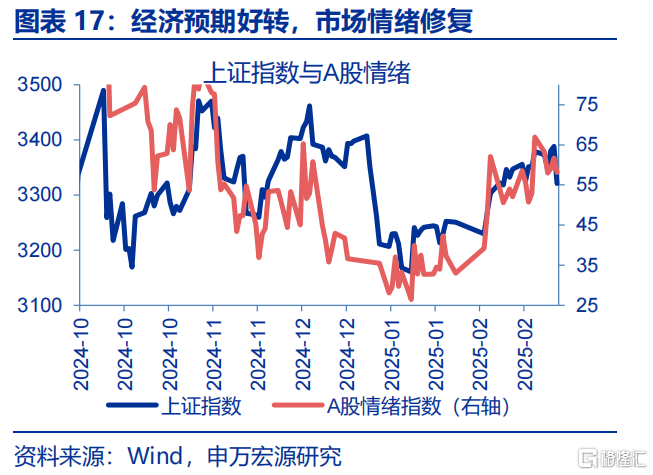

第二,节后国内经济的稳步修复,也进一步提振了市场信心。2月,伴随复工复产的推进,生产指数边际+2.7pct至52.5%;新订单指数也有明显回升,内需订单指数边际+1.9pct至51.5%。高频数据方面,沥青开工率持续回升,同比上行1.3pct至24.4%;高炉开工也同比上行3.1%,五大钢材表观消费明显回升。生产、内需修复的明显加快,一定程度上提振了市场的信心。2月以来,A股情绪指数一度由1月末的33.1回升至2月21日的67.0,直到近日才在关税的担忧下小幅回落。

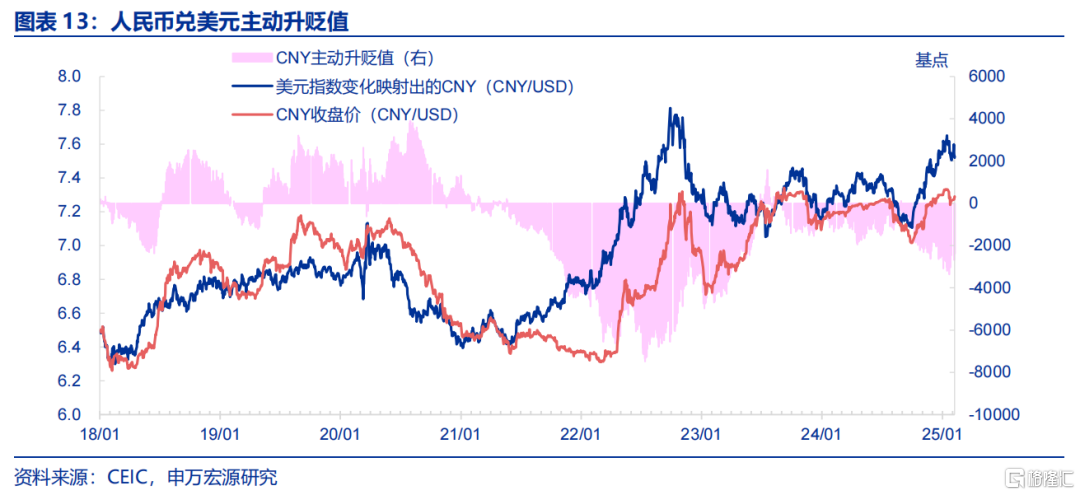

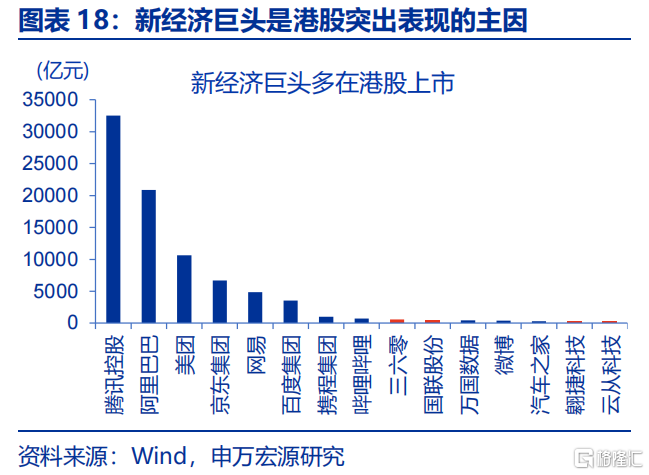

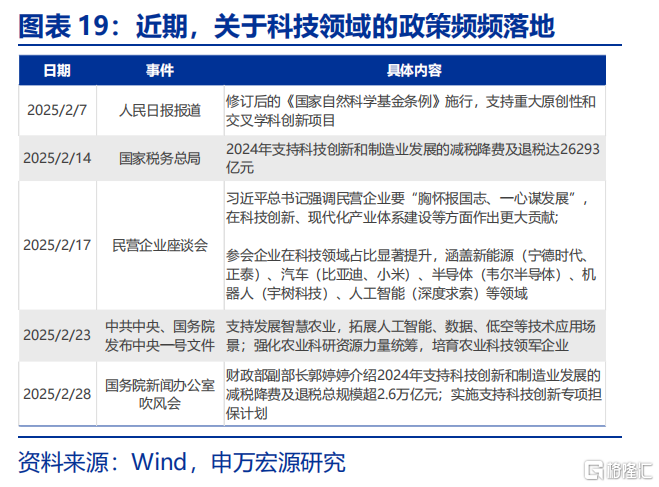

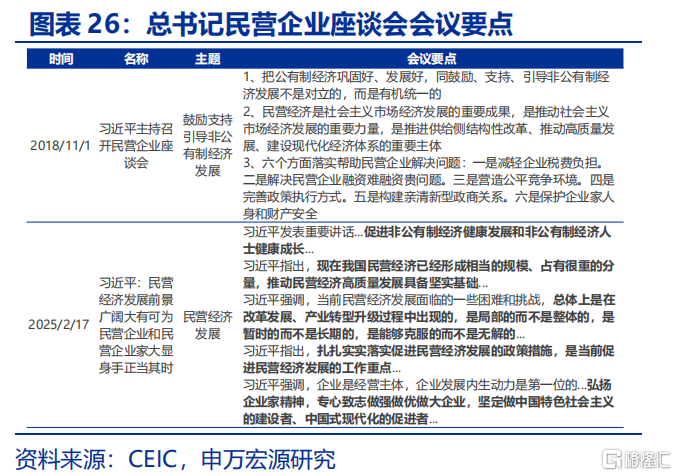

第三,Deepseek的横空出世、近期高层关于科技的表态,强化了投资者对中国资产的中长期信心,人民币汇率也在“逆风”中企稳。春节之后国内资产在全球范围的异军突起,科技板块的贡献举足轻重。一方面,Deepseek的诞生使得中国AI在全球范围内也跃居最前端的角逐;另一方面,民营企业座谈会强调科技创新的重要性,财政部实施科创专项担保计划,一系列政策的频频落地更进一步强化了市场信心。虽然特朗普对华加征关税的外部扰动连续来袭,但对中国资产的信心提振,支撑了人民币汇率的相对企稳。

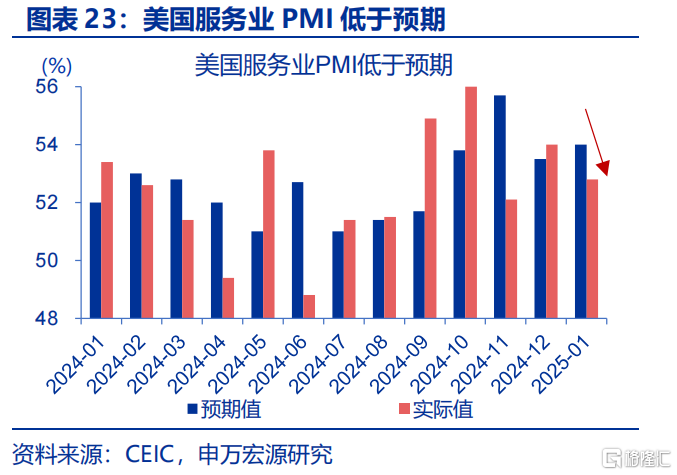

(三)3月宏观聚焦的关键?关税扰动影响风险偏好,关注国内政策边际变化海外市场,特朗普关税的扰动不宜低估,美国经济的下行风险值得关注。1)配合关税目标,特朗普政府将关税分为了两种类型。类型一为短期关税,专门针对加、墨的移民和芬太尼问题,本质是国内政策的延伸,目的并非关税。第二类是长期关税,是未来贸易战的重点,核心是解决贸易不平衡问题,或在4月开始实施。当下,第一类政策博弈属性更重、或不断反复;而第二类政策仍在路上,或意味着真正的贸易战尚未到来③。2)持续的政策扰动,叠加居高不下的利率,美国服务业PMI、消费者信心等均已现疲态,而政府开支削减等或加剧经济的阵痛、增加经济的下行风险。

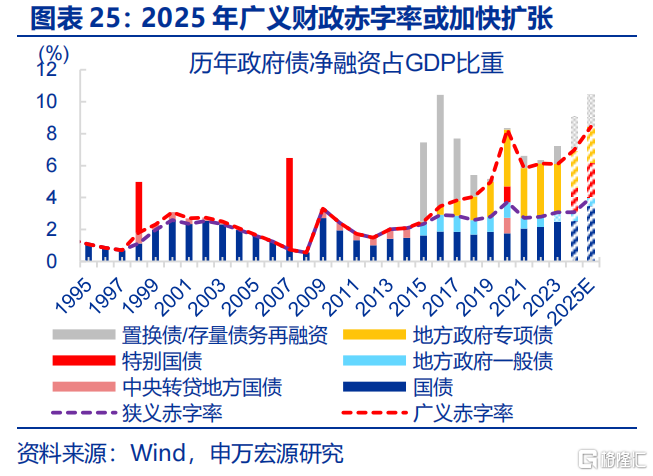

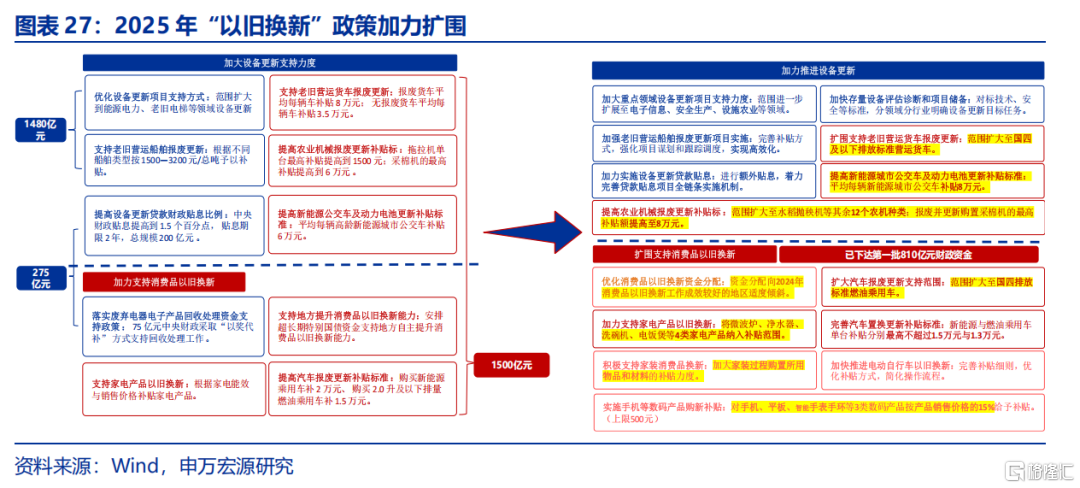

国内市场,一方面,关注两会前后政策预期的进一步发酵。1)财政政策,2025年初财政部披露“2025年财政政策的方向是清晰明确的,是非常积极的”。后续加码,除使用结转结余、结存限额和政府“加杠杆”调增债务限额、提高赤字率等,或还需关注增加PSL、政策性金融债等支持“准财政”发力,抑或国央企扩表等方式。2)货币政策,降准降息或需相机抉择,后续人民币对美元汇率稳定将是货币政策加码宽松的前提④。3)消费政策,除了补贴外,当前服务消费修复仍有较大空间,促消费政策或可进一步扩围至服务类消费;此外,“减负”、“增收”政策或已在路上⑤。

④更多分析可参考报告《两会前瞻:政策”等待期“,有何新信号?》。

⑤更多分析可参考报告《提振”消费“的关键?——”镜见“系列专题之四》。

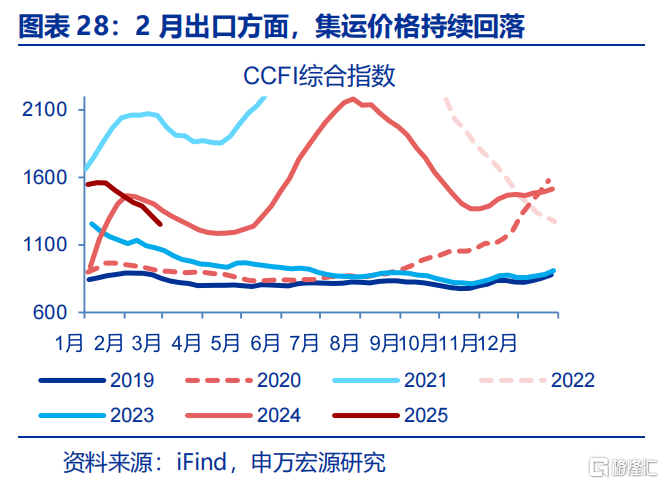

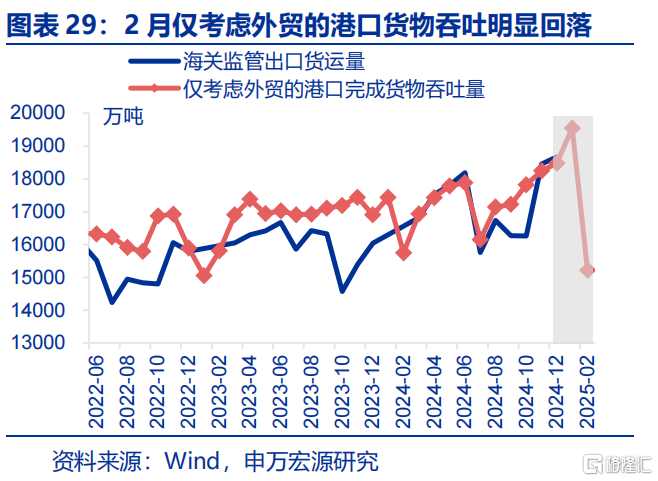

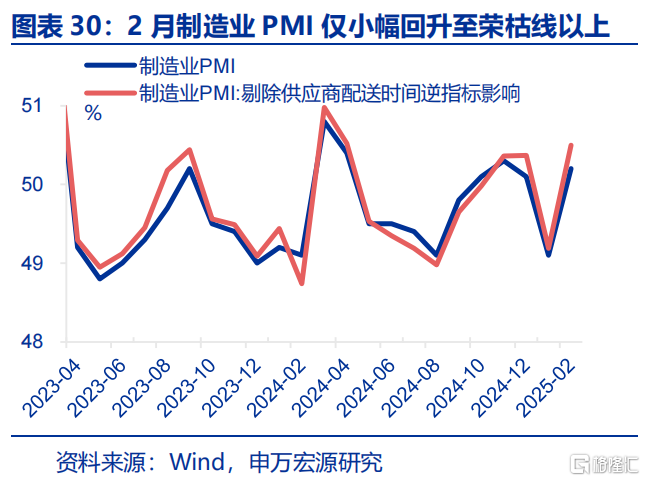

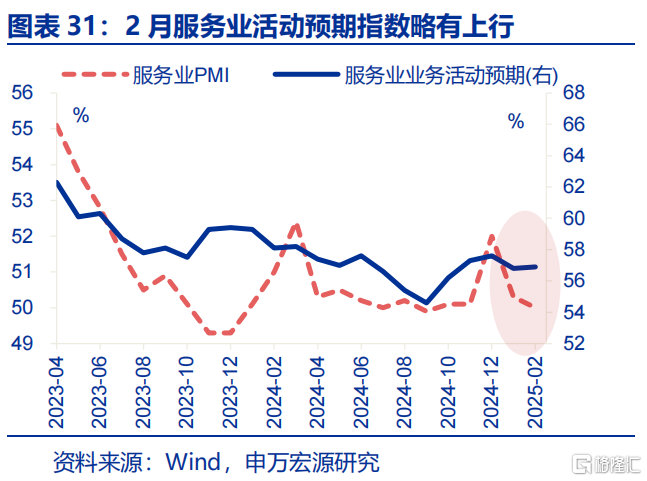

另一方面,2月经济恢复基础仍待稳固,加之出口风险可能加大,基本面的演绎也需跟踪增量政策的边际变化。2月制造业PMI仅回升至荣枯线以上0.2个百分点,恢复程度较为温和。同时,企业出口压力进一步显现,新出口订单指数仍在收缩区间。另外建筑业、服务业预期指数表现也较一般,环比分别-1.8pct至54.7%、+0.1pct至56.9%。后续受发达经济体景气转弱及美国加征关税的影响,出口下行风险或有加大,仍需关注复工进度及增量政策的边际变化。1月下旬前,这个因素可能持续抑制做多意愿、压制风险偏好。⑥

⑥更多分析可参考报告《PMI:无喜无忧,结构分化》。

风险提示

1)地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2)美国经济放缓超预期。2024年5月以来,美国经济数据全面不达预期,劳动力市场加速放缓,居民部分还本付息压力趋势性上行,消费放缓趋势仍在继续。

3)国内政策变化超预期。2024年11月以来,人大常委会等关键会议陆续召开,政策变化或超市场预期。

注:内容节选自2025.03.04申万宏源宏观研究报告:《关税“谜团”下的政策突围?——3月宏观月报》,分析师:赵 伟、陈达飞、屠 强 资深高级宏观分析师、李欣越

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/7563.html