今日,预制菜领域知名企业惠发食品股价走势低迷,一度逼近跌停。截至收盘,其股价跌幅达6.97%,报9.61元/股,总市值缩水至23.51亿元。

而造成这一股价震荡的直接原因,是惠发食品2024年业绩预告出现大幅下修,净利润“由正变负”。

业绩预告为何反转?

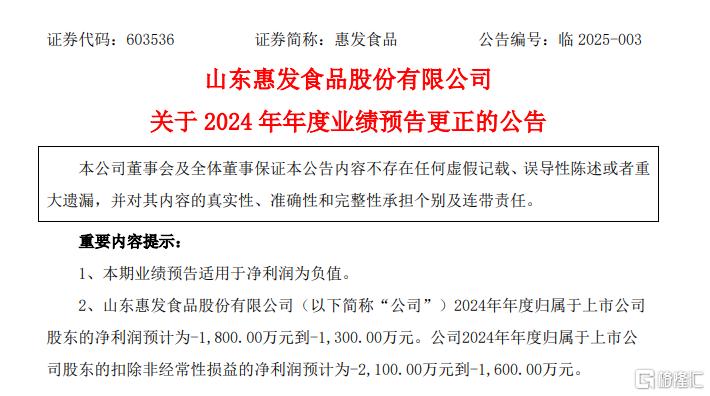

惠发食品昨晚发布的公告显示,预计2024年年度归属于上市公司股东的净利润预计为-1800万元到-1300万元,较去年同期预计减少2051.59万元到2551.59万元,同比减少约272.97%-339.49%。

而在其此前发布的业绩预告中,惠发食品预计盈利为正。2024年年度归属于上市公司股东的净利润预计为260万元到370万元,较去年同期预计减少381.59万元到491.59万元,同比减少约50.77%-65.41%。

短短时间,业绩为何从预期盈利陡然转向大幅亏损?

对此,惠发食品解释称,公司于2024年11月5日与合作方签订了《项目合作协议书》,计划就绿色健康食品的研发、生产以及市场开拓进行深度合作。项目开展前期,由公司提供办公运营场所,合作方负责办公运营场所的装修升级改造,装修升级改造资金计划投入2400万元并以运营经费的形式拨付给公司。

然而,项目开展过程中,合作双方因合作模式未达成一致,且合作方由于资金紧张未向公司拨付上述款项,导致无法继续履行原协议。经协商,双方于近日签订了《解除协议书》。基于现实情况,公司将上述收益进行冲减,进而导致2024年度业绩需要调整。

惠发食品也在公告中表示,公司将对此次预告修正的原因进行认真分析,将在日后的工作中进一步加强管理,并在以后的工作中加强与审计机构的及时沟通,对于影响业绩预测的各类风险事项进行充分审慎判断,提高业绩预告的及时性和准确性,以避免类似情况再次发生。

值得注意的是,惠发食品股价自去年12月16日盘中创下19.37元/股的高点后,便一路下行,如今已近乎腰斩。

在这期间,其大股东正和昌却高位套现离场。

2月28日公布的股东减持结果显示,在2024年11月29日至2025年2月27日期间,正和昌通过集中竞价方式累计减持公司股份200万股,减持比例为0.82%,减持价格区间为14.55元-19.37元,合计减持3268.8万元。

股东减持与业绩预告大幅下修接踵而至,无疑进一步打击了投资者对惠发食品的信心,令其对公司前景产生担忧,从而致使股价大跌。

近年业绩低迷

资料显示,惠发食品主营业务集中在速冻调理肉制品领域,主要包括速冻丸类制品、肠类制品、油炸类制品、串类制品等。为顺应市场发展趋势,惠发食品逐步向预制菜领域拓展,寻找新的业务增长空间。

近年来,受消费者需求不断攀升、冷链物流技术日益完善以及政策大力支持等多重利好因素推动,预制菜行业发展迅猛,市场规模持续扩张。

根据艾媒咨询数据,2022年中国预制菜市场规模为4196亿元,同比增长21.31%;到2026年,中国预制菜市场规模将达到10720亿元。

回顾惠发食品过往业绩,2021年营业收入为16.51亿元,同比增长17.15%,然而归母净利润却为-1.38亿元,处于亏损状态。到了2022年,营业收入降至15.81亿元,同比下降4.27%,归母净利润依旧亏损,为-1.20亿元。公司解释,这是由于原材料价格上涨、股权激励费用摊销、销售和管理费用增加、市场竞争加剧以及外部环境的不利影响所致。

不过,情况在2023年迎来了转机,惠发食品营业收入达到19.97亿元,同比增长26.36%,归母净利润实现751.59万元,同比增长106.27%。

惠发食品表示,这一转变得益于公司紧抓市场机遇,加大市场开拓力度,不断优化产品结构和销售网络布局,加强品牌建设,推动生产精细化管理,盈利能力显著提升,营业收入和毛利润同比增加,公司净利润实现扭亏为盈。

展望后市,预制菜行业虽发展势头迅猛,但赛道拥挤,竞争激烈程度与日俱增。在此背景下,惠发食品深陷业绩下滑的泥沼,如何有效改善业绩表现,还有待进一步观察。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/7642.html