随着两会的召开,新一年预算案也逐渐浮出水面。回顾过去几年,“宽财政”的实际作用效果并不显著,今年的核心在于“更加积极的财政政策”还有哪些实招落地。透过2025年财政预算草案,我们可以发现不少“新鲜事”——除了“4%左右”的赤字表述打破了刚性惯例、为年中预留了调整余地,今年财政预算草案的噱头还体现在名义GDP的修正、非税收入的规范、中央发债的强化等等。随着财政更加务实,目标与实际执行结果之间的偏差也将迎来修正。

4%的赤字率可能并非是终点。2025年政府工作报告将财政赤字率定为“4%左右”,而非精确的“4%”,这样的情况并不多见——自2014年以后,除了2020年在特殊情况下将赤字率目标设定为“3.6%以上”、随后两年赤字率目标以“左右”二字作为后缀之外,其余年份均采用刚性数值目标。2025年“4%左右”的弹性表述,保留了财政年中加码的可能性,对应了蓝部长昨日在记者会上所说的“中央财政预留了充足的储备工具和政策空间”。

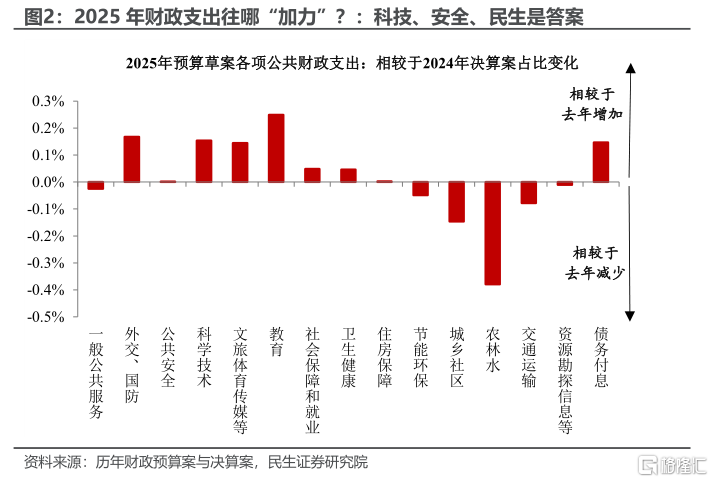

赤字规模扩大后,支出投向哪?科技、安全、民生是答案。与2024年决算案细项财政支出占比相比,今年财政支出将更多向科技、安全、民生领域倾斜,其中投向教育、外交与国防、科学技术的支出比例提升最为明显。相较之下,2025年与基建相关的城乡社区、农林水、交通运输支出,其重要性都在明显弱化。

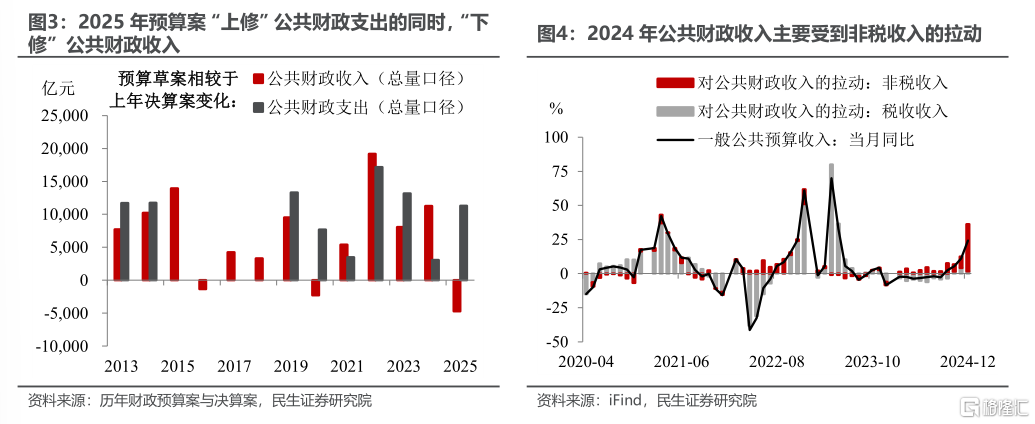

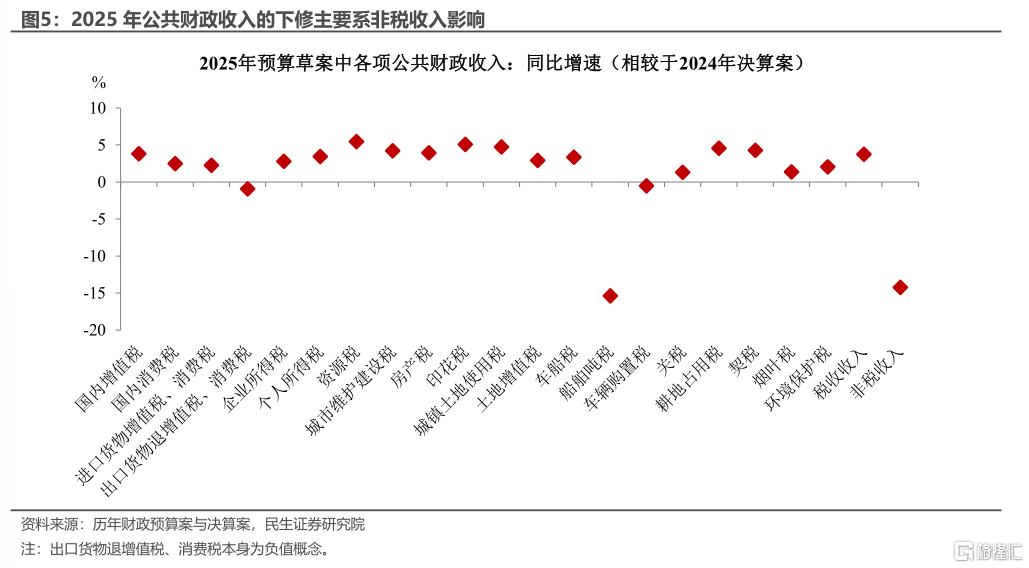

值得注意的是,今年赤字规模扩大,不仅“上修”了财政支出,同时“下修”了财政收入。背后一大原因便是非税收入的不可持续性,财政部早在去年年底便提出“严禁征收过头税费”,2025年预算草案中将非税收入同比增速定为-14.2%,有意弱化它对于公共财政收入的支撑。相较之下,2025年对税收收入的要求还是比较高,除了船舶吨税、车辆购置税,预算草案对于其他税种的要求均是正增速。

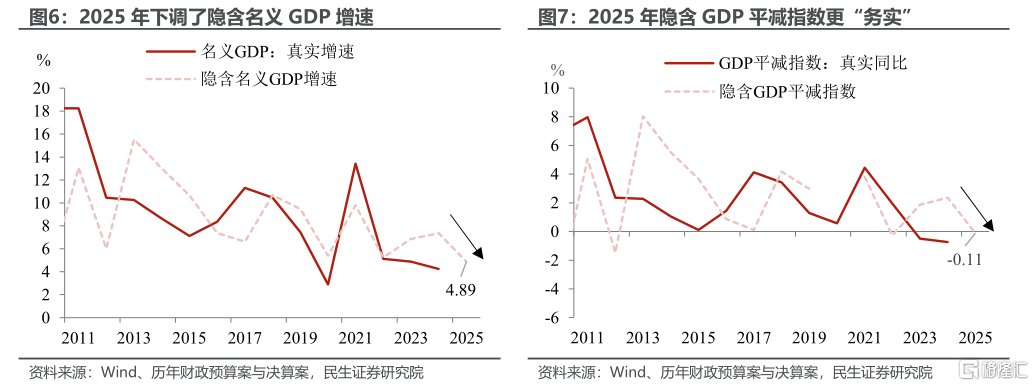

与收入目标相似,对于名义GDP的定调也更务实了。若用目标赤字率和赤字规模倒推隐含名义GDP增速,可以发现2025年对名义GDP增速的估算更客观了。将隐含名义GDP增速从2024年的7.4%下调至2025年的4.9%,同时隐含GDP平减指数也从2.4%下调至-0.1%。在修正之后,预计届时与实际值之间的偏差会明显减小。

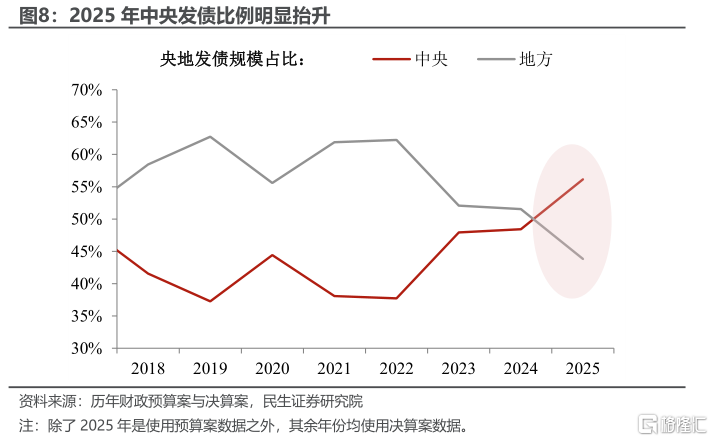

除了赤字债,2025年中央整体发债比例明显抬升。2025年中央政府债券发行(包括普通国债与特别国债)在政府债券发行总额中的份额将进一步上升,其发债比例占56.2%,这也是近年来中央发债规模首次超越地方,可见财政端逆周期调节的重任更多由中央承担。

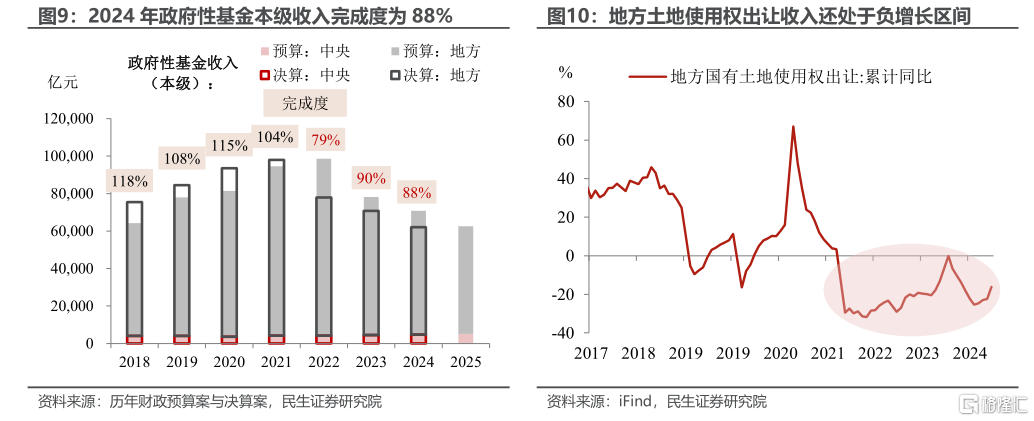

不过,政府性基金收入完成预算草案目标可能有一定难度。虽然2025年预算草案再次下调了政府性基金的本级收入目标,但结合当前房地产市场尚未完全复苏、地方国有土地使用权出让收入仍处于负增长区间的趋势来说,2025年政府性基金收入还面临一定压力,需要房地产政策的进一步加码助力。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

注:本文来自民生证券2025年3月7日发布的《2025年财政预算案点评:今年预算案的“新鲜事”》,报告分析师:陶川 SAC编号 S0100524060005,钟渝梅 SAC编号 S0100124080017

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/7891.html