3月7日,海关公布1-2月进出口数据,出口(美元计价)同比2.3%、前值10.7%;进口(美元计价)同比-8.4%、前值1.0%。

1. 核心观点:出口回落主要受“抢出口”结束和春节错位的扰动

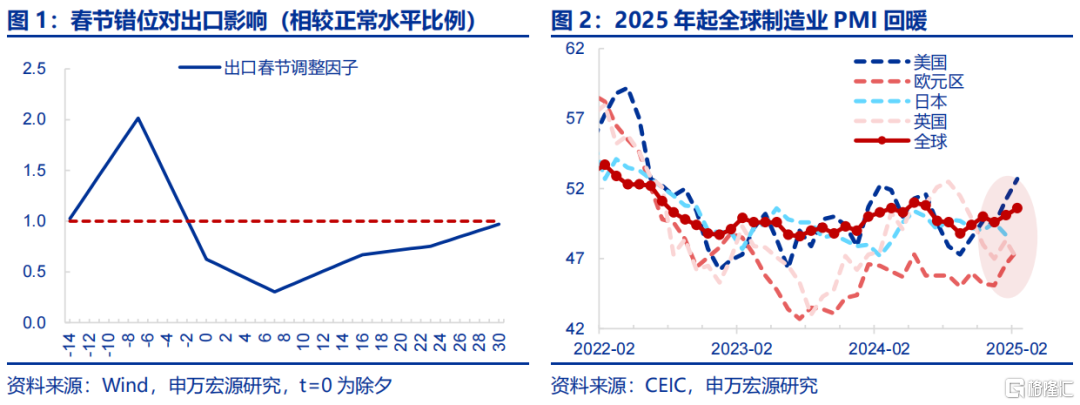

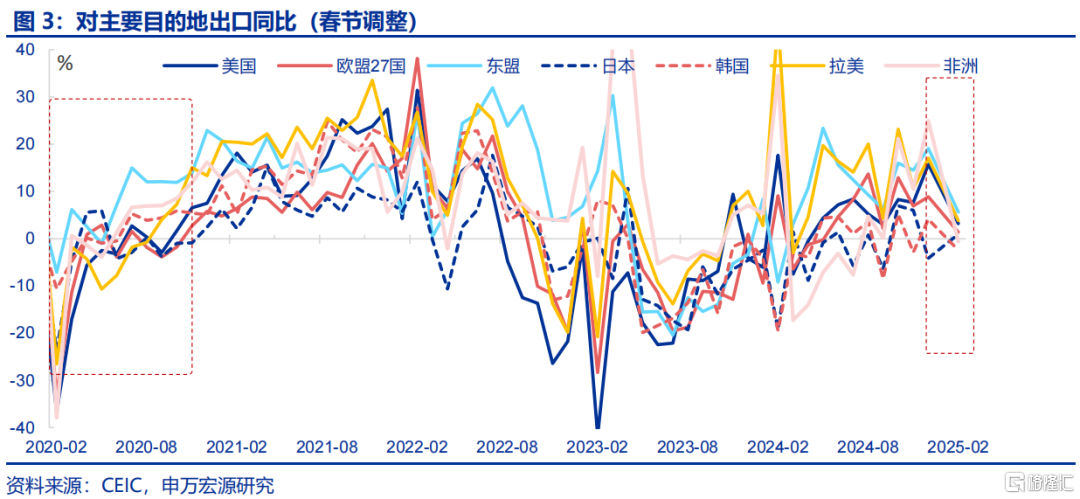

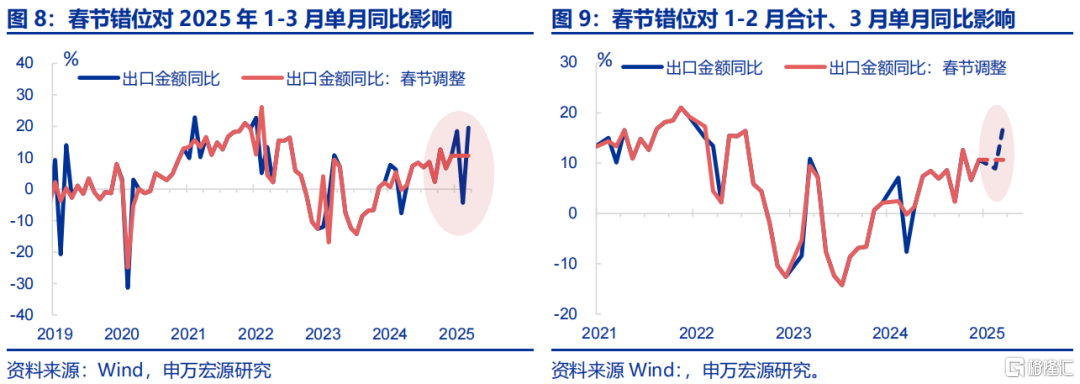

1-2月出口同比大幅回落,并非源于外需偏弱,一部分是受到春节错位的影响。从2月全球制造业PMI(3MMA)来看,2月较1月上行0.2pct至50.1%。其中,美国(+1.0pct至51.1%)、欧元区(+0.8pct至46.4%)均有所改善。但1-2月出口同比仍较12月大幅下降8.4pct至2.3%,部分源于春节错位的影响。今年春节比去年更早,停工影响集中在1-2月,而去年集中在2-3月,因此会拖累今年1-2月出口增速,我们测算拖累幅度约1.5个百分点(春节调整后,1-2月同比3.8%)。

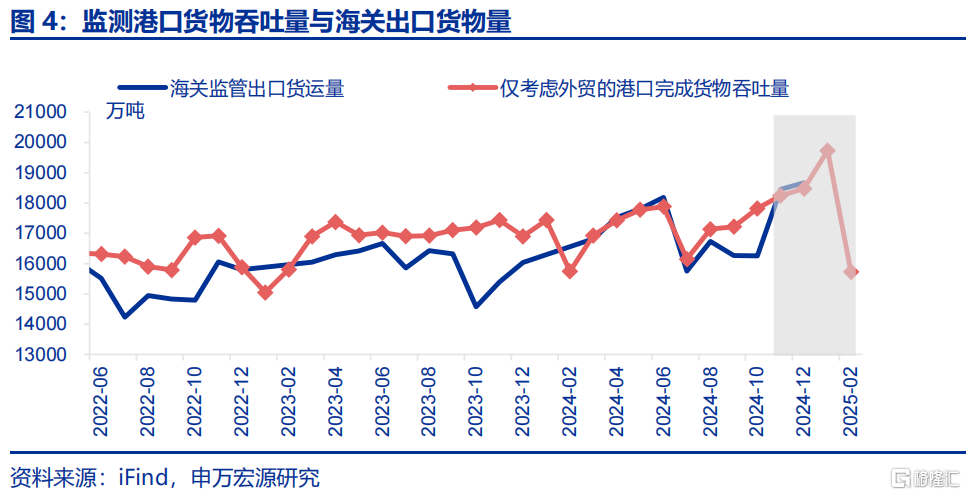

“抢出口”的阶段性结束对出口扰动更明显,其一体现在对美国“抢出口”的结束,其二体现为对新兴市场的协同供给类“抢出口”降温。春节错位仅能解释1.5个百分点(3.8%-2.3%)的出口增速下滑,因此,“抢出口”的阶段性结束成为1-2月出口增速回落的主要因素。从国别来看,1-2月我国对美国的出口增速大幅回落12.5pct至3.2%。对新兴国家和地区的出口回落幅度则更为显著,反映出我国提前重组境外供应链的进程放缓,即将生产资料出口至新兴国家,再加工成品后销往美国的节奏减缓。数据上,对非洲(-25.5pct至-0.6%)、对俄罗斯(-16.3pct至-10.7%)、对拉美(-13.2pct至3.8%)、对东盟(-13.4pct至5.6%)。

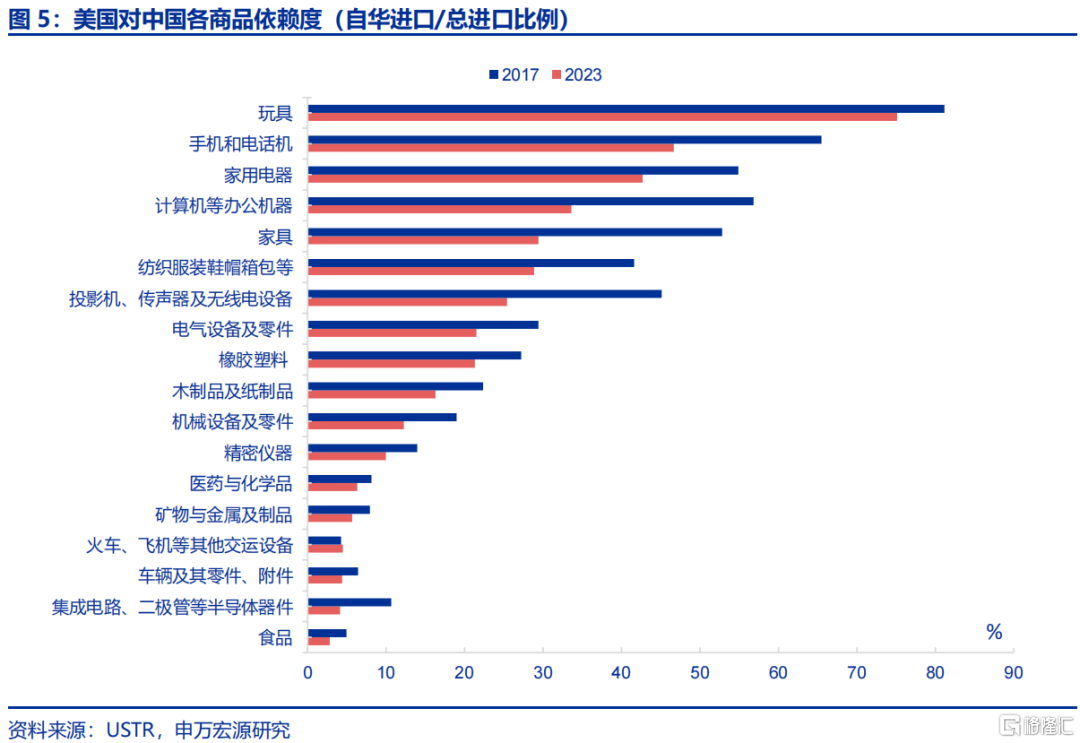

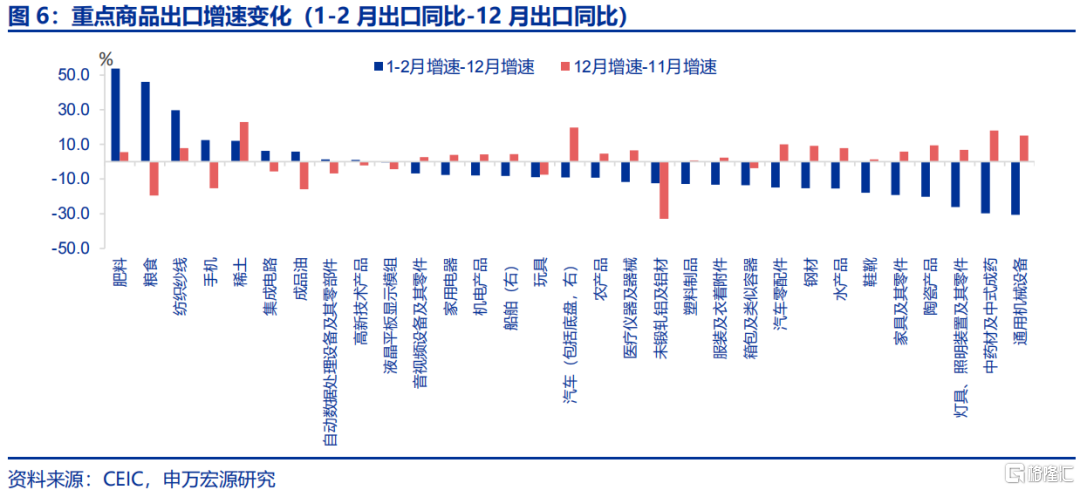

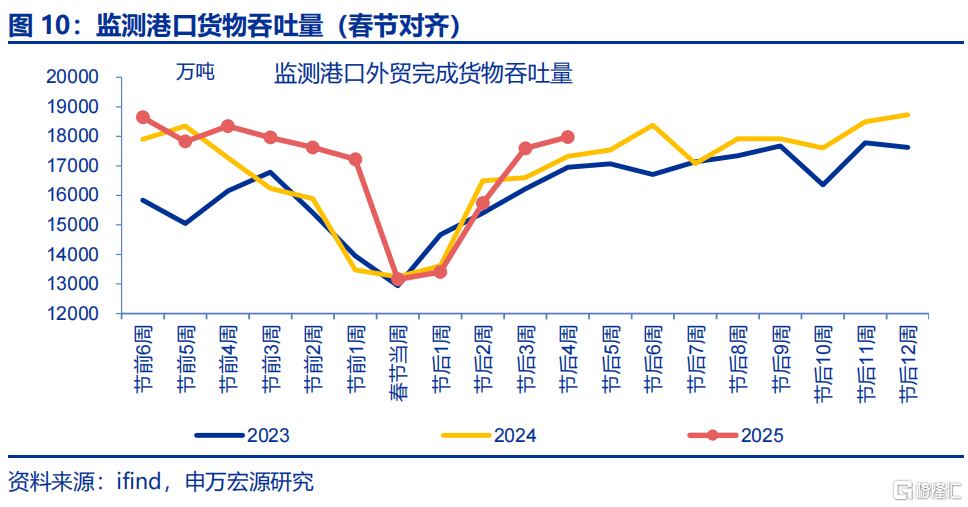

商品层面,1-2月出口增速的回落主要集中在12月“抢出口”的品类;中观层面,1月港口货运量高增,但2月明显回落。去年12月商品“抢出口”现象的两条主线,其一是美国对华依赖度较高的商品,其二是新兴国家协同供给类商品,但这两类商品出口均出现大幅下滑。譬如,美国对华依赖较高的商品中,鞋靴(-18.0pct至-18.7%)、服装(-13.3pct至-7.1%)均明显下滑。协同供给类的中间品、资本品中,通用机械(-30.6pct至-1.6%)、汽车零配件(-14.9pct至0.7%)等商品的出口增速也均较上月明显下行。中观验证来看,节前抢出口推动1月港口外贸货运量同比增速达到13.2%的高位,高于2024年12月水平(9.3%)。但来到2月,港口货运量同比出现明显下滑(-0.1%),反映“抢出口”出现阶段性放缓。

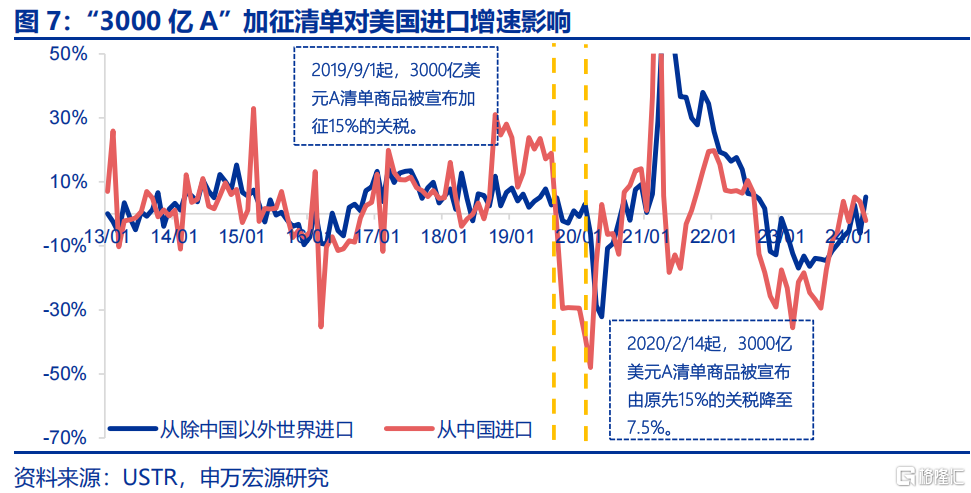

本轮“抢出口”现象持续时间或短于上一轮,主要原因在于加征关税的方式不同。其一,上一轮关税加征依据301条款,采取分批实施模式,不同批次的商品加征时间不同,尚未被加税的企业能够预期并调整出口策略。而根据以往经验,关税一旦落地,被加税商品的“抢出口”现象通常会迅速结束,而未被加税商品“抢出口”会延续。本轮则依据《国际紧急经济权力法案》,对所有自中国进口商品普遍同时加征10%关税。其二,上一轮每批商品加征的时间间隔较长,而本轮关税加征节奏更快,使企业反应时间明显缩短。然而,特朗普计划于4月3日对301条款进行重新审查,若再次调整关税政策,不排除新一轮“抢出口”现象的出现。

往后看,春节错位效应仍将影响同比增速,且其影响大于“抢出口”结束和关税落地带来的负面因素,或推动3月出口增速回升。春节对出口的负面影响通常持续约30天。由于去年春节在2月10日,因此去年3月上旬出口尚未完全恢复,导致基数偏低。在此背景下,今年3月出口增速或将出现明显反弹。根据春节调整因子测算,该因素预计将单边推升3月出口6.6个百分点,影响幅度大于美国对华加征10%关税的冲击,以及“抢出口”效应消退的影响。然而,剔除春节效应后,今年3月的实际出口仍可能面临较大压力。

2. 常规跟踪:进出口均转弱,但结构分化

2. 常规跟踪:进出口均转弱,但结构分化

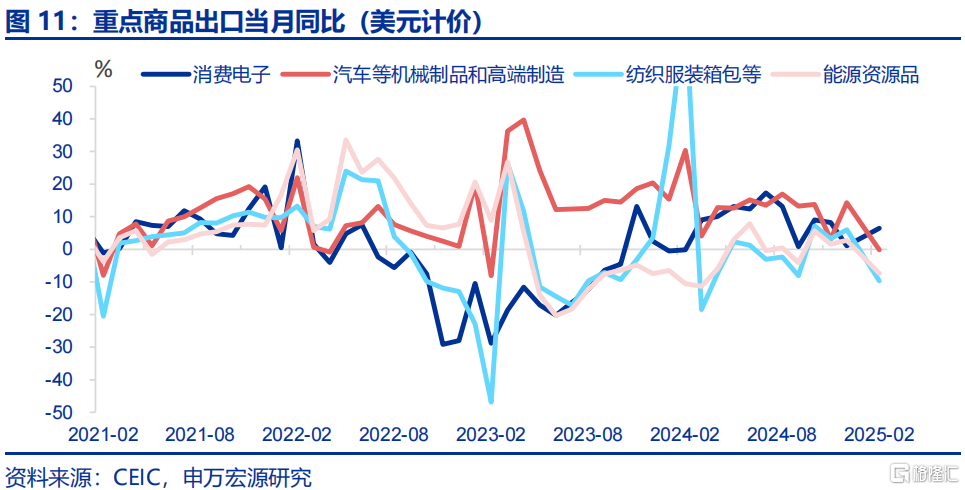

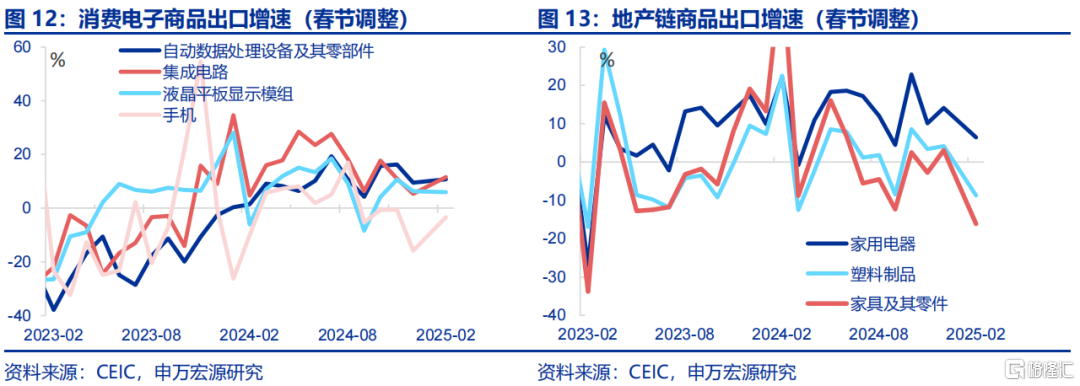

消费品方面,消费电子出口增速回升,而汽车机械、纺织服装及地产链商品出口增速明显回落。根据海关公布的1-2月重点商品数据,消费电子出口增速回升(+5.3pct至6.4%),结构上为手机(+12.5pct至-3.3%)、集成电路(+6.2pct至11.6%)、自动数据处理设备(+1.3pct至10.8%)所支撑。相较而言,1-2月纺织服装出口明显回落(-15.7pct至-9.7%),其中纺织纱线(-19.0pct至-1.8%)、鞋靴(-18.0pct至-18.7%)、服装(-13.3pct至-7.1%)。此外,地产链出口譬如塑料制品(-12.9pct至-8.7%)、家具(-8.9pct至-11.9%)、家电(-7.7pct至6.4%)均大幅回落。

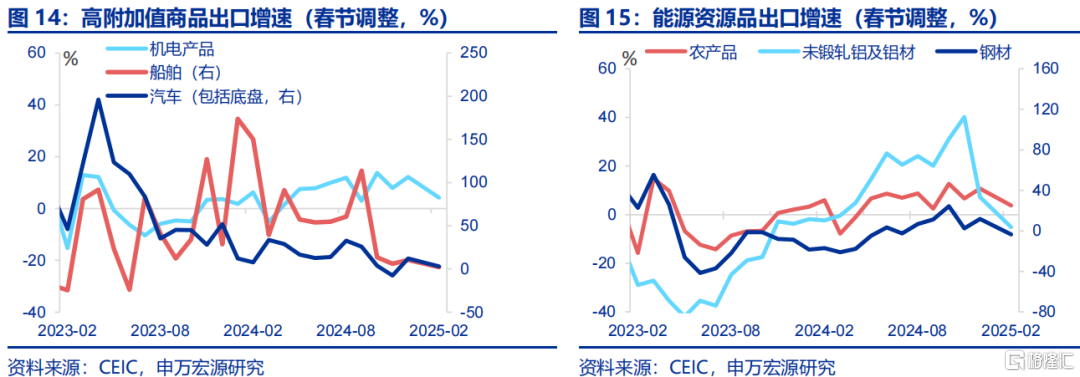

资本品出口增速整体明显回落,中间品出口分化。具体来看,通用机械(-30.6pct至-1.6%)、汽车零部件(-14.9pct至0.7%)、汽车(-9.0pct至3.1%)、船舶(-8.2pct至2.2%)均大幅下行。中间品方面,钢材(-15.2pct至-3.4%)、未锻轧铝及铝材(-12.4pct至-5.2%)有所回落,而肥料(+53.7pct至52.6%)、稀土(+12.1pct至0.1%)较上月有所反弹。

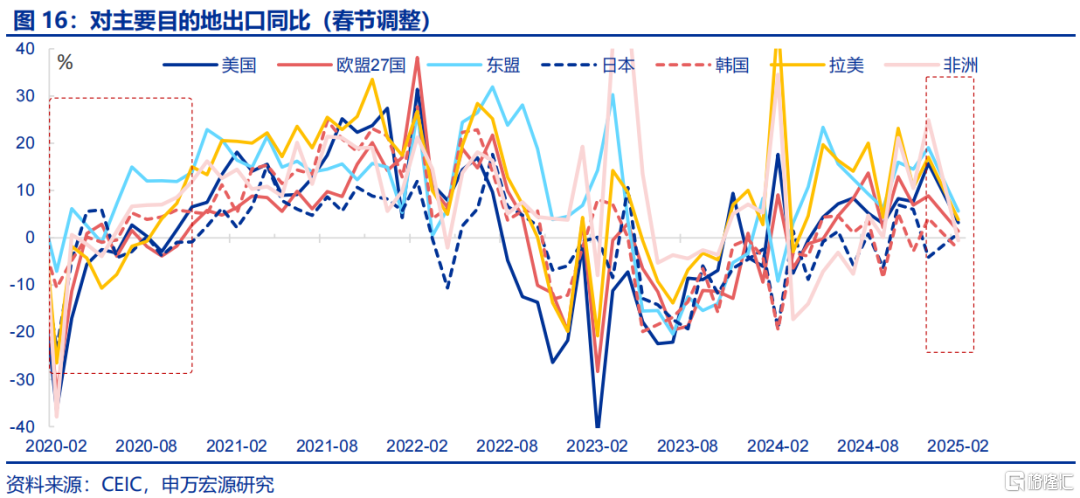

发达国家方面,对美国和大部分非美发达国家的出口增速均回落,但回落幅度小于对新兴国家和地区的出口增速。在发达国家中,对美国(-12.5pct至3.2%)出口增速明显回落;对欧盟(-7.5pct至1.4%)、英国(-0.7pct至2.6%)亦有回落,但对日本(+5.1pct至0.9%)出口增速有所回升。另外,对新兴国家和地区出口回落幅度更为明显,其中对非洲(-25.5pct至-0.6%)、对俄罗斯(-16.3pct至-10.7%)、对拉美(-13.2pct至3.8%)、对东盟(-13.4pct至5.6%)。

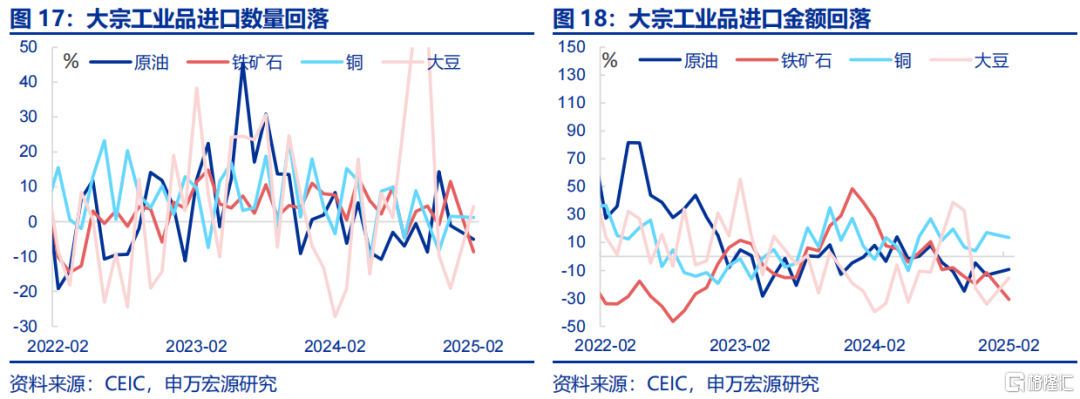

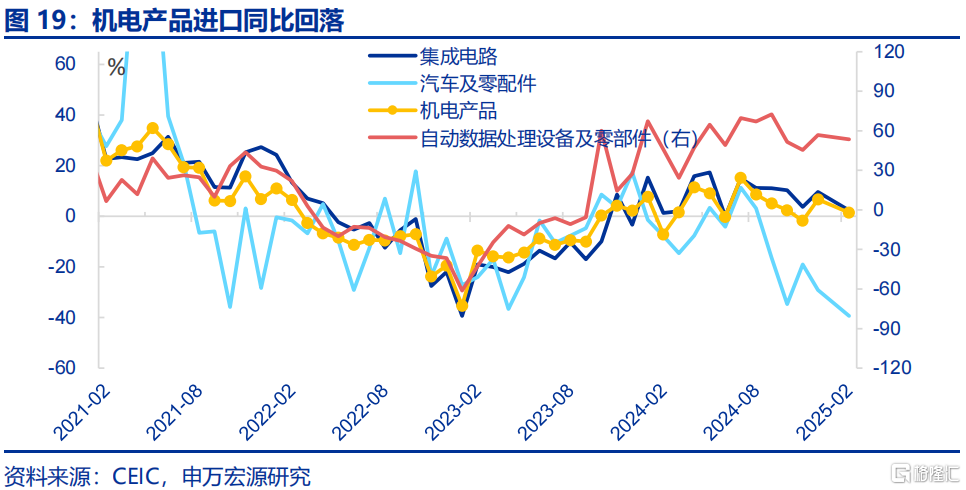

1-2月进口增速大幅回落,主要受到以加工贸易为主的机电产品,以及反映内需的大宗商品进口回落的双重拖累。1-2月进口(美元计价)同比回落9.4pct至-8.4 %。具体来看,机电产品进口增速较上月大幅反弹(-5.2pct至1.4%),主要受集成电路(-7.3pct至2.3%)、自动数据处理设备(-3.3pct至53.5%)所拖累,汽车及零配件(-10.3pct至-39.4%)则有所回落。大宗工业品进口有所分化。进口数量方面,铁矿石(-20.2pct至-8.6%)、铜(-0.4pct至1.2%)、原油(-4.0pct至-5.0%)明显回落,反映出节后国内投资需求恢复较为缓慢。

风险提示

发达国家经济压力超预期,海外央行货币政策调整,外部制裁变化。

注:内容节选自申万宏源宏观2025.3.8发布的《“春节调整”后的出口成色?——1-2 月外贸数据点评》,分析师:赵伟、屠强。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/7915.html