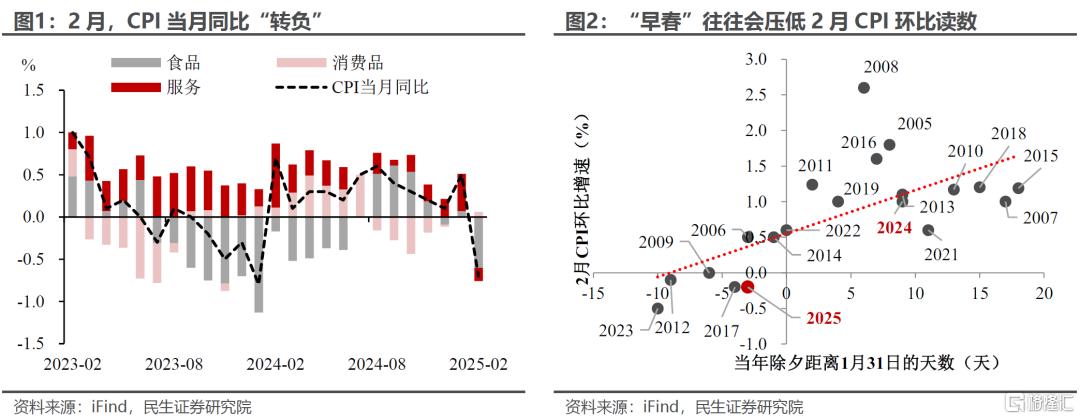

今天公布的CPI环比和同比均出现了负增长,这种看似反常的现象背后究竟是基本面的映射还是短期的扰动?

一方面,春节提前在1月往往会带动“涨价”提前,从而压低2月的CPI读数。从历史来看,2006、2014、2017年等与今年春节时点相近的年份,都存在类似现象。相较之下,这些年份的2月CPI环比平均上涨0.3%,要好于今年同期水平,这部分与天气造成的“供给冲击”有关。

另一方面,在短期扰动之外,核心CPI同比四年以来首次转负、服务业拉动明显走弱,均反映出需求修复存在症结;PPI延续负增长,也印证了供给过剩的问题依然存在,这些都需要在政策层面予以应对。考虑到两会已对“研究化解重点产业结构性矛盾”问题做出表态,我们预计后续供给端的增量政策或率先出台,缓解PPI持续下行的状态。

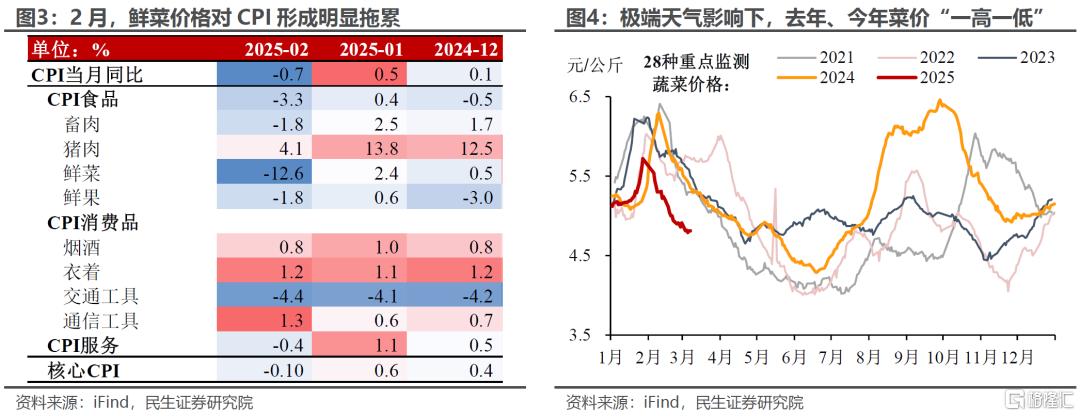

“春节错位”之外,“极端天气”对CPI同比读数造成了额外拖累。分项来看,2月食品拖累CPI同比下降0.6个百分点,是最大拖累项,其中鲜菜占一半以上、拖累幅度达0.31个百分点。一方面,去年2月中下旬,全国多地出现低温、冻雨等极端天气,造成蔬菜价格明显走高。另一方面,今年2月全国天气条件、鲜菜的生长运输条件较好,鲜菜价格低位运行,“一高一低”之下鲜菜价格的同比波动被明显放大。

天气因素还导致出行服务价格同比走弱,但也反映出旅游消费单价仍较疲弱。2月CPI服务项同比下降0.4%,其中尤其是飞机票和旅游价格降幅扩大,合计拉低了CPI同比约0.27个百分点。

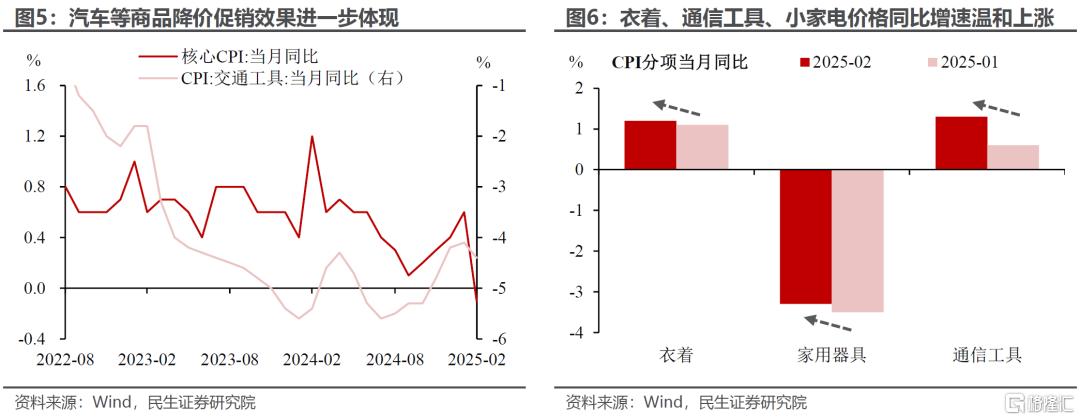

此外“两新”政策持续生效,压低了汽车等耐用消费品的价格。2月燃油、新能源汽车价格同比分别下降5.0%和6.0%,合计影响CPI同比下降约0.16个百分点。相比之下,服装、通讯工具、小家电等价格涨幅扩大;但值得关注的是,伴随“两新”加力扩围,相关品类可能会呈现出类似的“降价”压力。

PPI同比降幅收窄,开年“拼经济”的科技含量上升,但传统板块价格相对疲软。PPI内部结构分化,一方面或源自开年“拼经济”的产业结构变化,伴随科技的含量上升,以有色金属为代表的工业品价格涨幅强势,而黑色金属、非金属矿等价格仍较低迷。另一方面,建筑链条价格疲弱也与节后复工节奏较滞后相互映射,“稳增长”实物工作量落地待进一步提速。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

注:本文为民生证券2025年3月9日研究报告《2025年2月通胀数据点评:CPI“转负”,这次有何不同?》,分析师:陶川S0100524060005,张云杰 S0100525020002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/7978.html