核心观点

2025年3月流动性缺口分析:①政府债务发行与资金下拨,消耗超储1965亿元;②常规财政收支,补充超储9925亿元;③信贷投放消耗3772亿元;④M0需求补充超储2086亿元、外汇占款消耗超储468亿元;

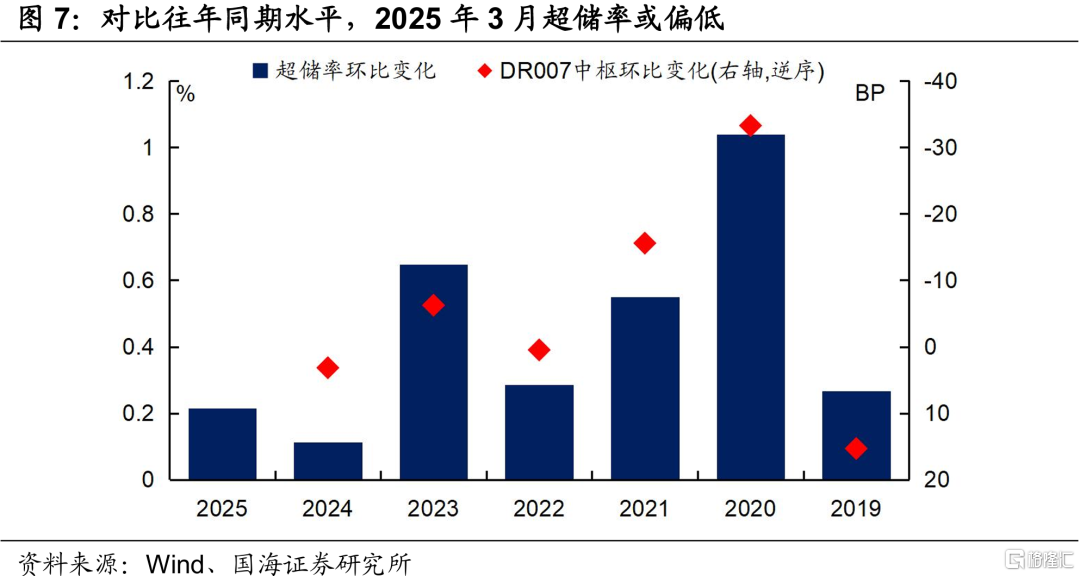

因素一至因素四加总,我们预计3月份银行超储将增加5806亿元,超储率环比增加0.21个百分点。超储环比增幅高于2024年同期,低于2019至2023年同期。

本周召开两会,政府工作报告中提出赤字率提升,但考虑到国债和地方债可分散到全年发行,整体债市供给压力可控。资金面主要压力在于央行态度,而央行管控态度仍未缓和,预计资金面将维持紧平衡状态。同时地产市场回暖,也降低了此时降息的必要性,债市或仍将维持震荡态势。

报告正文

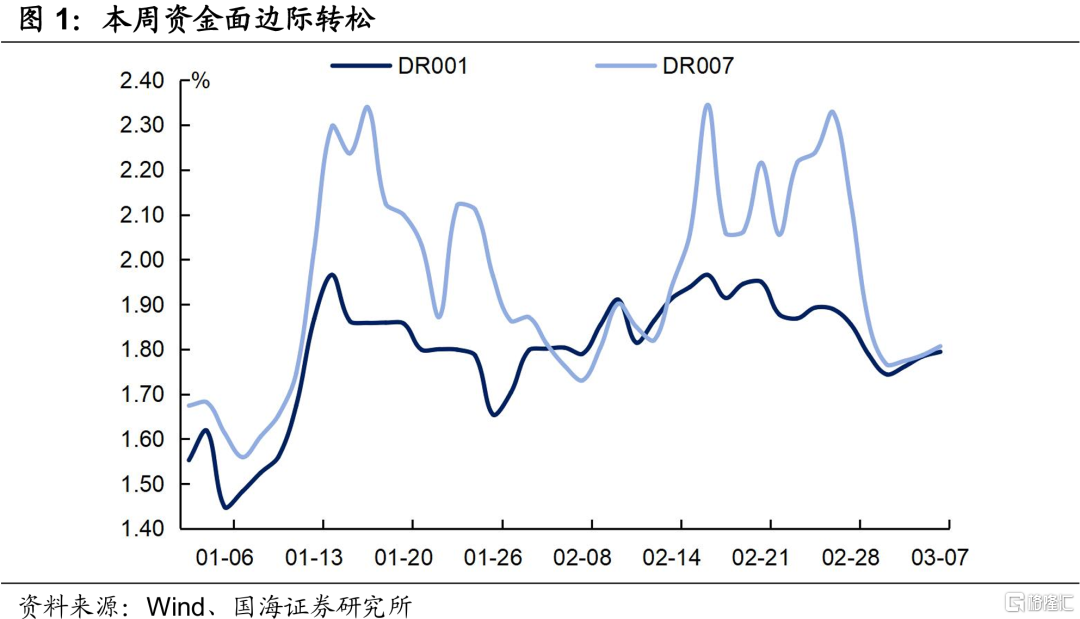

受到跨月后影响,资金面边际转松,从上周五(2月28日)到本周五(3月7日),DR001由1.86%下行到1.79%,DR007由2.13%下行至1.81%。进入3月份,资金面还会出现哪些值得关注的变化?召开的两会,对债市又有何影响?本文将对此进行分析。

1、3月流动性缺口预测分析

1.1因素一:政府债务发行与资金下拨

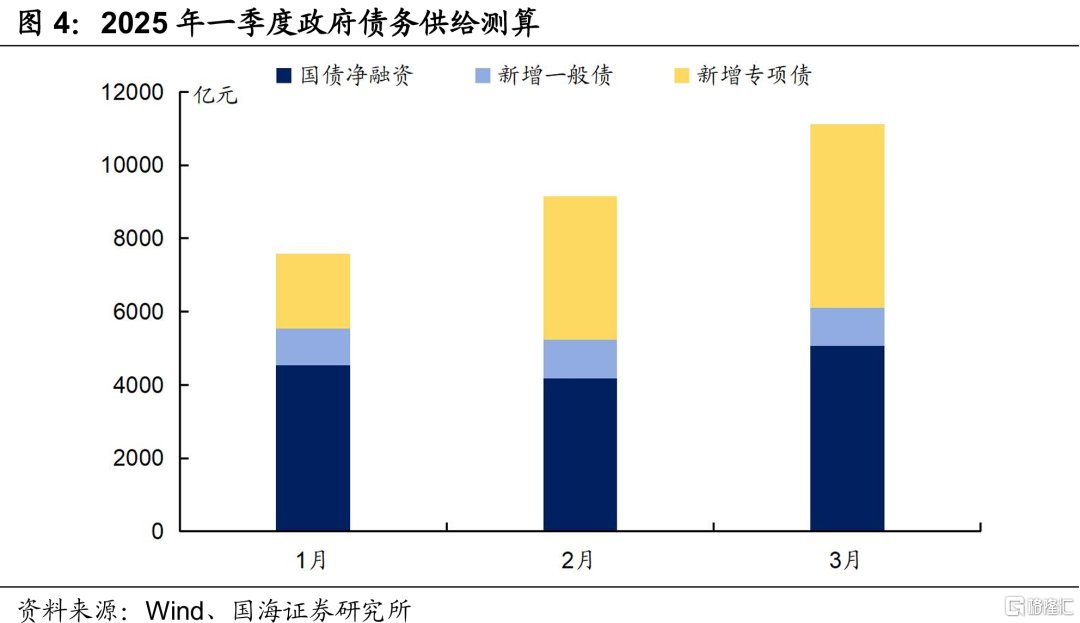

政府债务发行是影响资金面的重要因素。我们认为,3月份政府债务净融资规模相较于2月份小幅上行,供给压力不大。

国债方面,3月份国债发行强度将有所上升。从历史经验看,2021-2024年3月国债发行规模相比2月平均环比上行30%,据我们估算3月份国债净融资或达到5067亿元,规模高于历史同期。

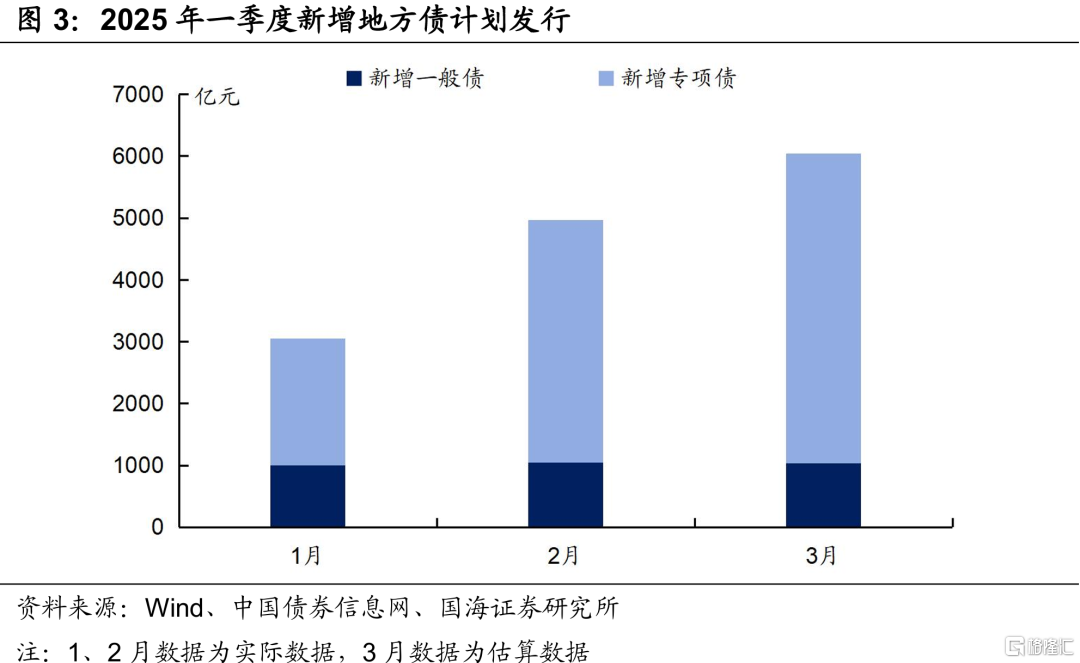

地方债方面,根据中国债券信息网的统计,截至3月7日已有24个省、区、计划单列市公布2025年3月地方债发行计划。经梳理后我们发现,3月份新增地方债发行规模相对较多,已披露省区市计划发行为4161亿元。

综合计算,我们认为3月份政府债务供给规模(国债净融资+新增地方债)或达到11115亿元,环比2月份上行1965亿元。我们认为,3月份政府债供给规模环比小幅上行,对资金面影响不大。

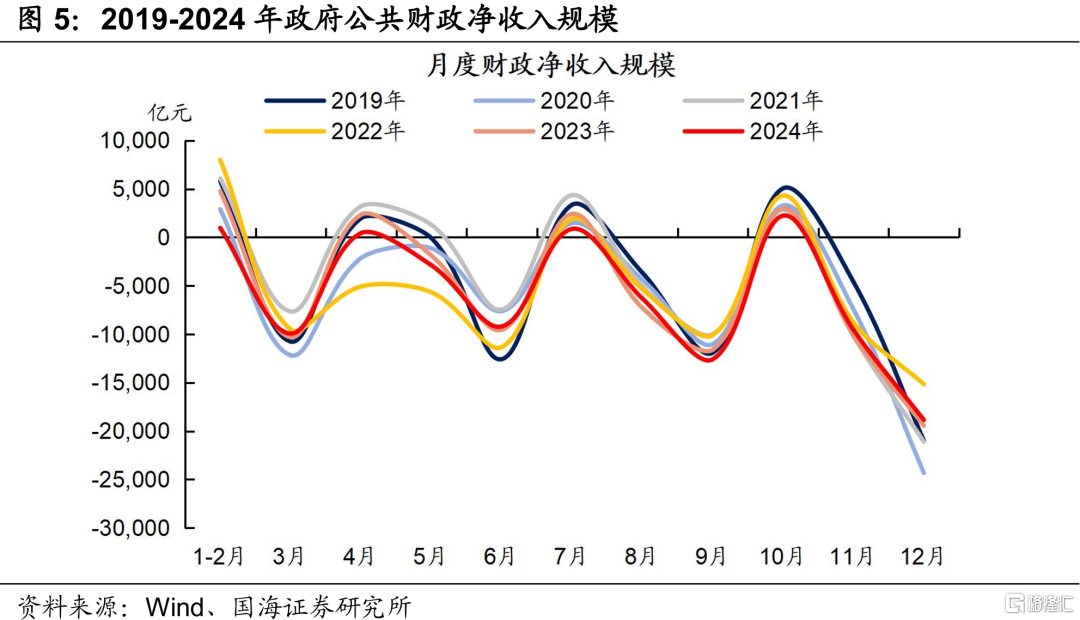

1.2因素二:常规财政收支

3月份通常为财政净支出大月。2020年至2024年3月同期,公共财政平均净支出9925亿元。我们认为,可以采用上述历史平均数据估算2025年3月财政净支出强度,同时该笔财政支出下拨,或将形成同等规模的流动性补充。

1.3因素三:信贷投放

信贷投放带来派生存款增长,将会促进超额准备金转化为法定准备金。历史上3月是信贷投放大月,信贷投放对流动性的消耗不容忽视。

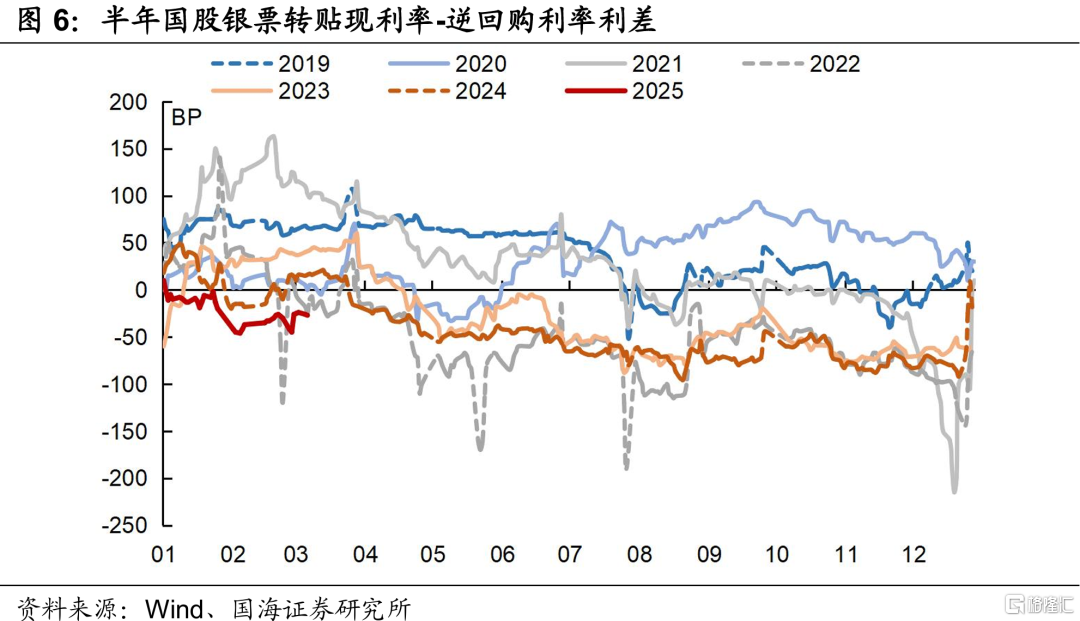

但从票据利率上来看,2月以来,“半年国股银票转贴现-7天逆回购”利差走势弱于2019年至2024年同期(图6),我们认为近期信贷投放同比增速可能表现一般,信贷同比增速回升的可能性不大。

综合计算,我们认为3月份法定存款准备金规模环比或增长3772亿元,并带来相应规模的流动性消耗。

1.4因素四:M0、外汇占款变动

库存现金方面,3月份,春节后居民现金继续回流银行体系,有利于补充流动性。参考春节日期接近的2022年,2022年3月M0环比下行2086亿元。我们假设,2025年3月份资金面也获得相应规模的流动性补充。

外汇占款方面,2024年11、12、2025年1月,外汇占款环比下行389亿元、425亿元、589亿元。我们认为,近期资本外流压力对资金面影响有限,3月份外汇占款环比变动假设为上述3个月均值。

1.5因素五:跨季流动性准备

综合来看,3月份有利于超储补充的因素较多。因素一至因素四加总,我们预计3月份银行超储将增加5806亿元,超储率环比增加0.21个百分点。

不过,超储增加并不意味着资金面宽松,因为我们还必须考虑季末、年末时商业银行为了应对MPA考核,通常会减少资金融出,造成银行间流动性缺口扩大的影响。对比历史同期,2025年3月超储率增幅,或高于2024年同期,低于2019-2023年同期。

综合来看,我们认为在外部因素推动下,2025年3月资金面或仍继续保持紧平衡态势。

2、两会对债市影响几何?

3月5日政府工作报告中提出,今年财政赤字率提升到4%,赤字规模由去年的4.06万亿元增长到今年的5.66万亿元,超长期特别国债由1万亿元上升至1.3万亿元,债市压力供给增大。但考虑到增量国债和地方债可分散到全年发行,整体债市供给压力可控。

3月6日十四届全国人大三次会议经济主题记者会上,中国人民银行行长潘功胜表示“在总量上,货币政策取向是一种对状态的表述”“对于一些不合理的、容易削减货币政策传导的市场行为加强规范”,加之2月央行未开启国债买卖操作,反映央行对于债市管控态度仍未有缓和迹象,宽松货币政策落地可能性降低。

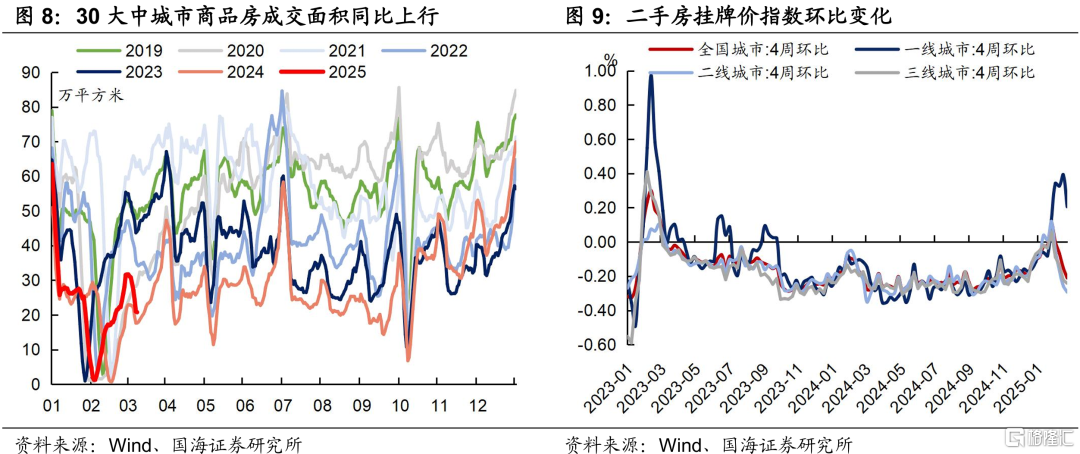

综上所述,赤字率提升带来的债市供给压力可控,资金面主要压力在于央行态度,而央行管控态度仍未缓和,预计资金面将维持紧平衡状态。同时地产市场回暖,30大中城市商品房成交面积同比上行、一线城市二手房挂牌价指数环比转正,也降低了此时降息的必要性,债市或仍将维持震荡态势。

风险提示:中国央行货币政策不及预期,金融监管超预期,利率波动风险,通胀超预期,信贷超预期,流动性波动超预期,汇率波动超预期,估算结果仅供参考,以实际为准。

注:本文来自国海证券股份有限公司2025年3月9日发布的《3月资金面会好吗?》,报告分析师:靳毅 SAC编号:S0350517100001,联系人:马闻倬 SAC编号:S0350124070011

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/8032.html