主要观点

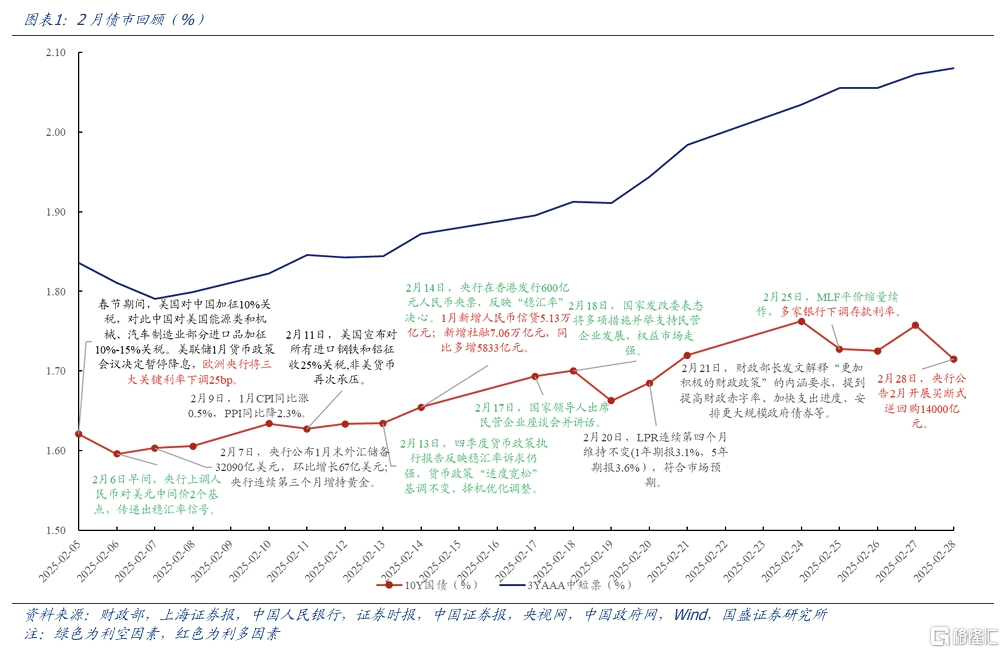

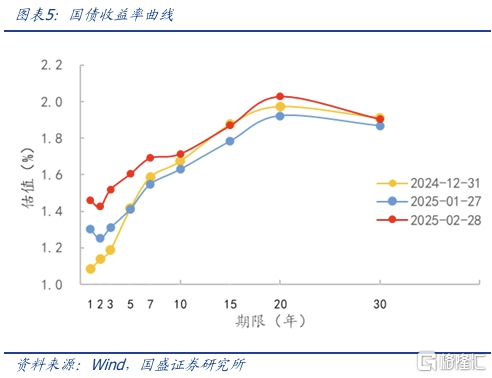

2月,债市主要影响因素为资金面偏紧,在此制约下,利率震荡上行,信用调整幅度更大。年后资金从居民部门回流到金融系统,2月第一周债市短暂走强,2月6日,10年国债收益率向下突破1.60%。此后,随着央行在公开市场持续回收流动性,中旬资金面逐步收敛,债市压力从短端向长端传导。2月17日,民营企业座谈会引发权益市场上涨,股债跷跷板效应下债市随之调整。同时,海外因素扰动加强,我国货币当局稳汇率诉求增加,央行多次表态稳汇率决心,2月14日央行在香港发行600亿元央票,对资金面进一步形成掣肘。2月20日,LPR报价不变,2月25日,MLF平价缩量续作,央行对货币政策延续谨慎态度。叠加市场持续调整中,债基赎回压力增大。全月看,利率震荡上行,信用债调整幅度更大。

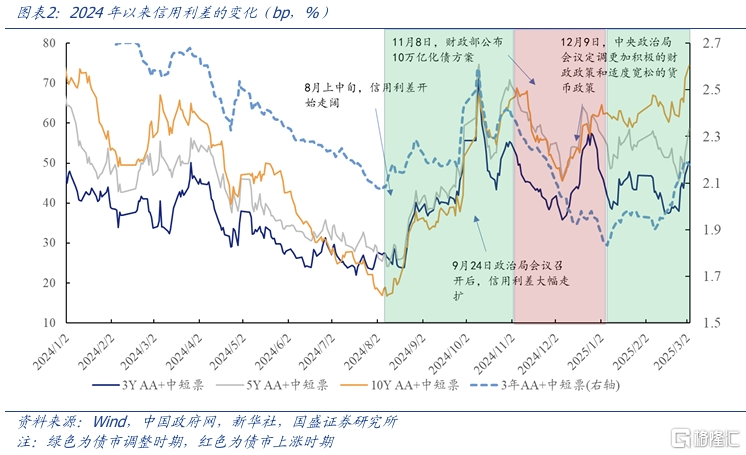

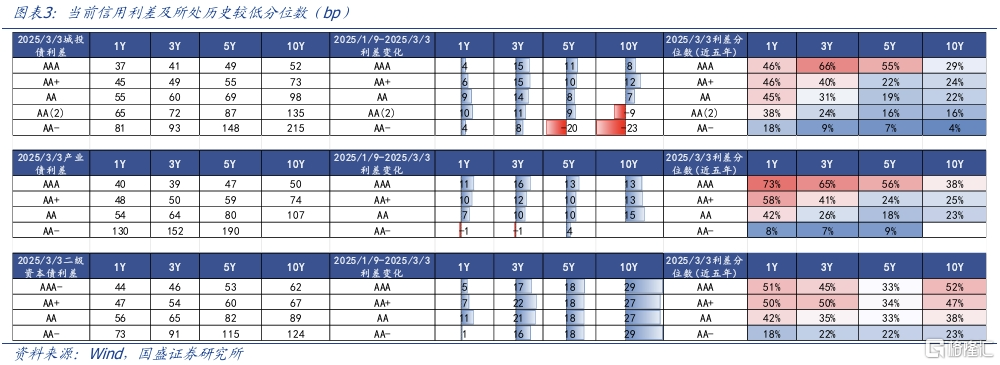

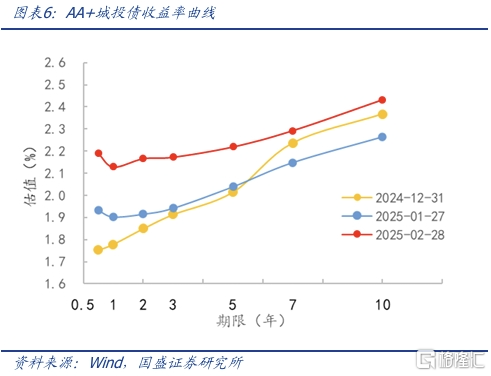

当前信用利差已调整出配置价值,尤其是短端。信用债收益率从2024年11月初开始持续下行至2025年1月初,而1月以来由于央行对长端利率风险再度关注,稳汇率压力掣肘资金面,以及权益走强对债市产生扰动,信用债震荡回调,信用利差同样震荡上行。当前短端非金信用利差已调整至较高历史分位数,1Y 城投债利差多在38%-46%分位数,5Y及以内AAA城投债利差在46%-66%,产业债利差与城投债类似,二永中短端和超长端的利差相对较高,AA及以上的1-3Y和10Y利差分位数在35-52%

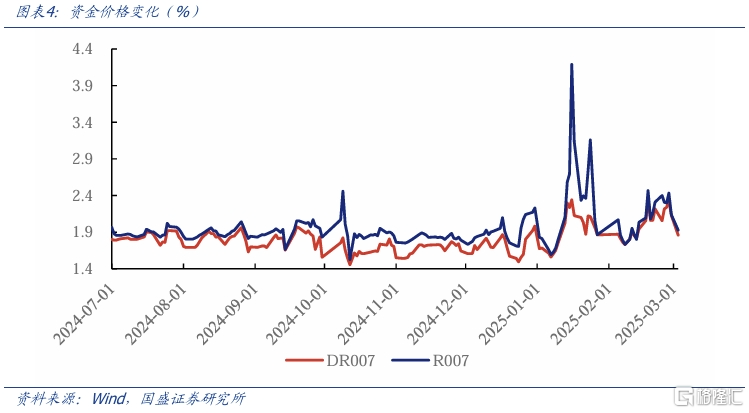

3月资金面是影响债市的核心因素,预计资金价格边际回落,把握信用利差收窄的机会。2月市场调整的核心因素是资金面偏紧,3月资金面仍是债市的主导因素之一。当前偏紧的资金一方面是由于银行缺负债,另一方面是央行资金投放相对审慎。目前银行负债成本持续上升,银行存在放缓负债扩张的可能。最为重要的是基本面的趋势,如果基本面足够强劲,则利率可能面临趋势性调整。从目前高频数据来看,基本面回升力度尚不十分强劲,依然需要低利率环境呵护。考虑到资金紧张和利率上升对信贷社融的抑制,以及对银行净息差的压力,资金或难以进一步主动收紧。如果资金面边际转松,短期债市拐点将逐步确认,1月以来维持震荡的信用利差有机会收窄。

当前收益率曲线高度平坦,随着资金面逐步转松,短端高等级信用债修复的确定性更强。2月以来资金面维持紧平衡,短端利率上行幅度较大,利率和信用收益率曲线均极度平坦,1年内信用债收益率倒挂。目前来看,两会政策基本符合预期,如果后续资金面边际转松,根据历史经验,同业存单和短端高等级信用债往往会率先修复。

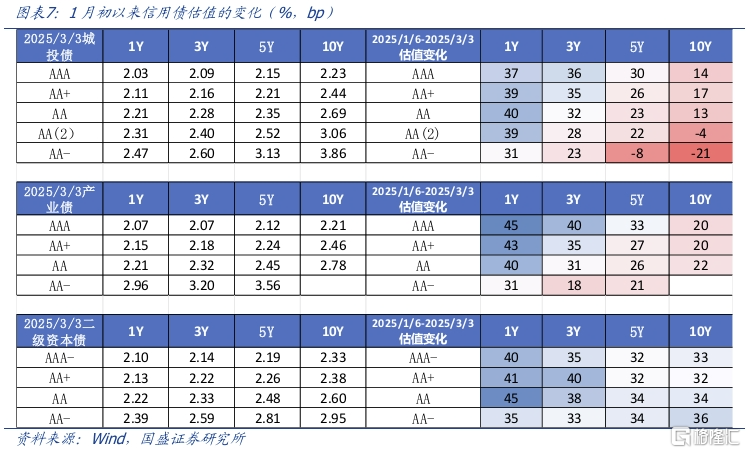

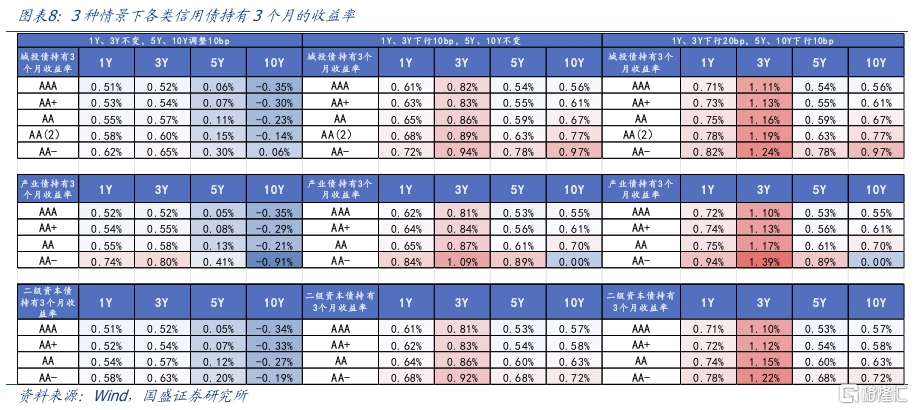

由于曲线平坦,当前中长期信用债的票息优势较薄,近期信用继续调整或小幅上涨,持有中短端信用债收益均更优。信用债从1月初调整以来,1Y信用债估值普遍上行近40bp,3Y AA及以上多上行30-40bp,5Y多上行20-30bp,10Y普遍上行10-20bp,短端大幅调整后票息收益已相对较高。考虑到短端进一步调整的可能性较小,而长端1月以来的调整相对较少。我们假设3种情景下,计算持有3个月的收益率:1)1Y、3Y估值不变,5Y、10Y调整10bp、2)1Y、3Y下行10bp,5Y、10Y不变、3)1Y、3Y下行20bp,5Y、10Y下行10bp。发现无论是市场继续小幅调整,还是信用债开始止跌企稳,此前下跌较多的中短端持有期收益均更高。

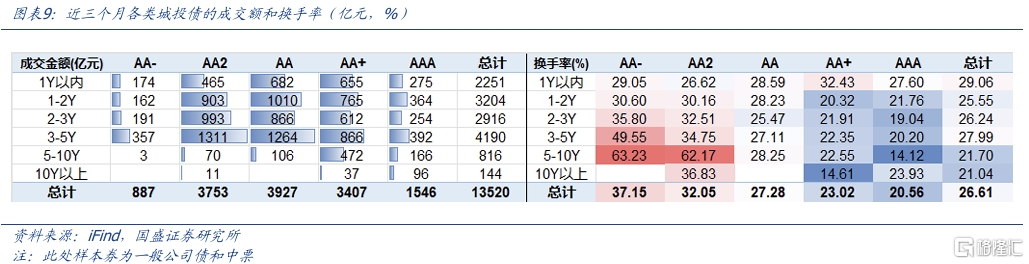

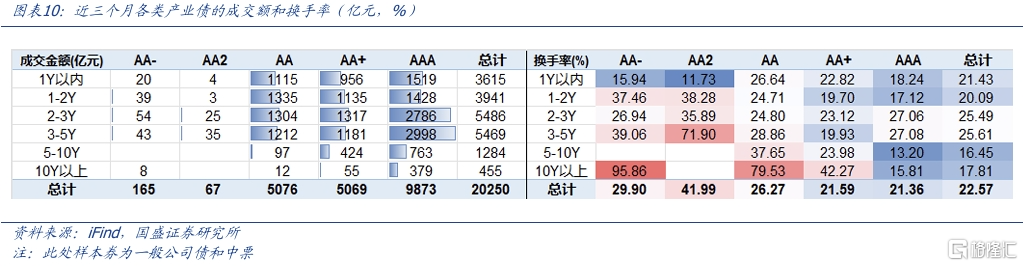

策略上,建议城投债中短端下沉,长端机会需要等待短端下行后方能显现,配置顺序上由短及长,目前先配置短端。在资金面压力的影响下,信用短端已经调整出较高的性价比。一方面,1月初以来中短端信用债上行较多,调整幅度明显大于长端和超长端,利差已处于较高历史分位数,因此进一步上行的空间较为有限;另一方面,当前信用债曲线极度平坦,在市场情绪偏弱的环境下,中短债流动性和票息相对均衡。以近三个月公募城投债的成交来看,AA-、AA2和AA级的换手率整体较高,考虑市场成交规模和机构下沉尺度,建议关注3Y以内 AA2和AA级城投债;低等级产业债的成交规模较小,目前5Y AAA、AA+产业债利差分别达到47bp、59bp,10Y AAA、AA+产业债利差分别达到50bp、74bp,均处于2024年以来的高位,负债端稳定的机构,产业债建议在长端择机配置。

风险提示:

政策变化超预期、数据统计口径存在误差、赎回负反馈超预期、测算假设可能产生的风险

1、2月市场回顾与3月信用策略

2月,债市主要影响因素为资金面偏紧、稳汇率需求提升、股债跷跷板效应,资金面是核心制约,利率震荡上行,信用调整幅度更大。年后资金从居民部门回流到金融系统,2月第一周债市短暂走强,2月6日,10年国债收益率向下突破1.60%。此后,随着央行在公开市场持续回收流动性,中旬资金面逐步收敛,债市压力从短端向长端传导。2月17日,民营企业座谈会引发权益市场上涨,股债跷跷板效应下债市随之调整。同时,海外因素扰动加强,我国货币当局稳汇率诉求增加,央行多次表态稳汇率决心,2月14日央行在香港发行600亿元央票,对资金面进一步形成掣肘。2月20日,LPR报价不变,2月25日,MLF平价缩量续作,央行对货币政策延续谨慎态度。叠加市场持续调整中,债基赎回压力增大。全月看,利率震荡上行,信用债调整幅度更大。

当前信用利差已调整出配置价值,尤其是中短端和中高等级。信用债收益率从2024年11月初开始持续下行至2025年1月初,而1月以来由于央行对长端利率风险再度关注,稳汇率压力掣肘资金面,以及权益走强对债市产生扰动,信用债震荡回调,信用利差同样震荡上行。当前短端非金信用利差已调整至较高历史分位数,1Y 城投债利差多在38%-46%分位数,5Y及以内AAA城投债利差在46%-66%,产业债利差与城投债类似,二永中短端和超长端的利差相对较高,AA及以上的1-3Y和10Y利差分位数在35-52%。

3月资金面是影响债市的核心因素,预计资金价格边际回落,把握信用利差收窄的机会。2月市场调整的核心因素是资金面偏紧,3月资金面仍是债市的主导因素之一。当前偏紧的资金一方面是由于银行缺负债,另一方面是央行资金投放相对审慎。目前银行负债成本持续上升,银行存在放缓负债扩张的可能。最为重要的是基本面的趋势,如果基本面足够强劲,则利率可能面临趋势性调整。从目前高频数据来看,基本面回升力度尚不十分强劲,依然需要低利率环境呵护。考虑到资金紧张和利率上升对信贷社融的抑制,以及对银行净息差的压力,资金或难以进一步主动收紧。如果资金面边际转松,短期债市拐点将逐步确认,1月以来维持震荡的信用利差有机会收窄。

当前收益率曲线高度平坦,两会政策未明显超预期,随着资金面逐步转松,短端高等级信用债修复的确定性更强。2月以来资金面维持紧平衡,短端利率上行幅度较大,利率和信用收益率曲线均极度平坦,1年内信用债收益率倒挂。目前来看,两会政策基本符合预期,如果后续资金面边际转松,根据历史经验,同业存单和短端高等级信用债往往会率先修复。

由于曲线平坦,当前中长期信用债的票息优势较薄,近期信用继续调整或小幅上涨,持有中短端信用债收益均更优。信用债从1月初调整以来,1Y信用债估值普遍上行近40bp,3Y AA及以上多上行30-40bp,5Y多上行20-30bp,10Y普遍上行10-20bp,短端大幅调整后票息收益已相对较高。考虑到短端进一步调整的可能性较小,而长端1月以来的调整相对较少。我们假设3种情景下,计算持有3个月的收益率:1)1Y、3Y估值不变,5Y、10Y调整10bp、2)1Y、3Y下行10bp,5Y、10Y不变、3)1Y、3Y下行20bp,5Y、10Y下行10bp。发现无论是市场继续小幅调整,还是信用债开始止跌企稳,此前下跌较多的中短端持有期收益均更高。

策略上,建议城投债中短端下沉,产业债长债择机配置。在资金面压力的影响下,信用短端已经调整出较高的性价比。一方面,1月初以来中短端信用债上行较多,调整幅度明显大于长端和超长端,利差已处于较高历史分位数,因此进一步上行的空间较为有限;另一方面,当前信用债曲线极度平坦,在市场情绪偏弱的环境下,中短债流动性和票息相对均衡。以近三个月公募城投债的成交来看,AA-、AA2和AA级的换手率整体较高,考虑市场成交规模和机构下沉尺度,建议关注3Y以内AA2和AA级城投债;低等级产业债的成交规模较小,目前5Y AAA、AA+产业债利差分别达到47bp、59bp,10Y AAA、AA+产业债利差分别达到50bp、74bp,均处于2024年以来的高位,负债端稳定的机构,产业债建议在长端择机配置。

风险提示

政策变化超预期、数据统计口径存在误差、赎回负反馈超预期、测算假设可能产生的风险

本文节选自国盛证券研究所于2025年3月8日发布的研报《由短及长——3月信用策略》,分析师:杨业伟S0680520050001王春呓S0680524110001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/8061.html