摘要

2月CPI同比大幅转负主要是春节错位的拖累,剔除错位因素后,CPI同比仍为正增且与去年12月持平,CPI环比与可比年份[1]季节性均值之差缩窄,PPI环比与同比改善,显示物价仍在温和复苏。节日相关的服务价格强于季节性,光伏与半导体价格同比跌幅收窄,新质生产力带动有色价格涨幅居前,显示部分行业供需结构改善以及产业转型加速。但以旧换新不同品类、服务品类、消费制造业价格分化仍大,表明物价复苏刚刚起步。往前看,两会再度传递推动物价温和回升的积极信号,但由于去年夏季全国多地遭遇强降雨及高温,带来蔬菜价格大涨的高基数,叠加猪价周期下行,我们预计今年菜肉或拖累CPI同比0.5ppt,我们提示今年关注政策发力、内生动能恢复带来的需求拉动的物价回升,更应关注核心通胀而非总体通胀。

正文

1. 剔除错位,CPI同比仍正增

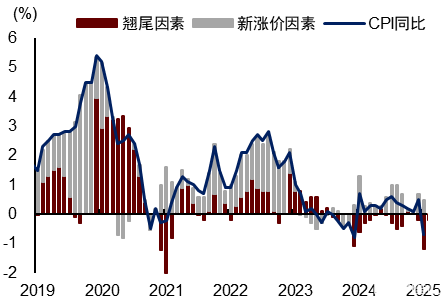

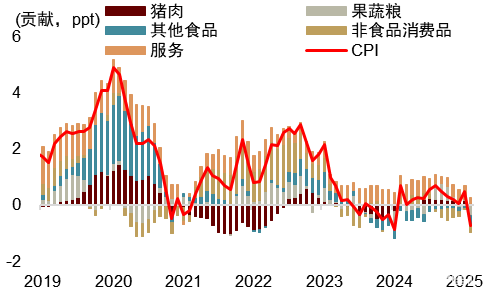

CPI同比转负主因春节错位。2月CPI同比从0.5%回落至-0.7%,主要受春节错位拖累,去年春节在2月抬高基数,今年春节部分在1月拖累新增,翘尾因素较上月多拖累1.0个百分点,新涨价因素较上月少贡献0.2个百分点。食品、非食品消费品、服务同比分别由1月的0.4%、-0.3%和1.1%放缓至-3.3%、-0.9%和-0.4%,边际拖累CPI同比0.7、0.2和0.3个百分点,其中蔬菜、猪肉、旅游受节后价格回落影响、同比放缓较多,边际拖累CPI同比近1个百分点。

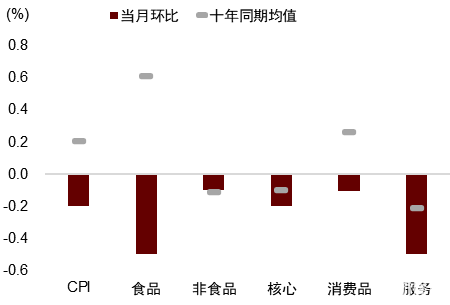

剔除错位,CPI同比仍正增,环比与可比年份均值之差缩窄,显示物价仍有温和复苏动能。统计局表示剔除春节错位影响的2月CPI同比为+0.1%[2],与去年12月持平。核心CPI同比1-2月平均在0.3%,亦与去年11月持平。另一个剔除季节性的方法是将环比与可比年份(过去10年中春节在1月的年份)同期均值相对比。2月CPI环比-0.2%,虽然仍低于可比年份同期均值的0.2%,但差距较前几月继续缩窄。其中食品环比(-0.5%)与可比年份同期均值之差收窄,非食品消费品环比(-0.1%)已升超可比年份均值(-0.2%),但服务价格环比降幅(-0.5%)较历史均值(-0.2%)之差拉大。

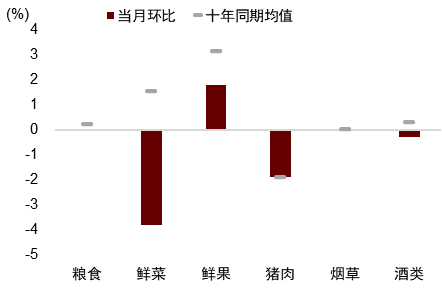

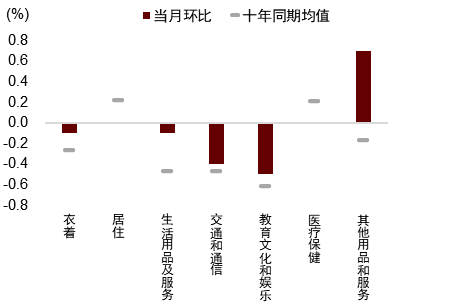

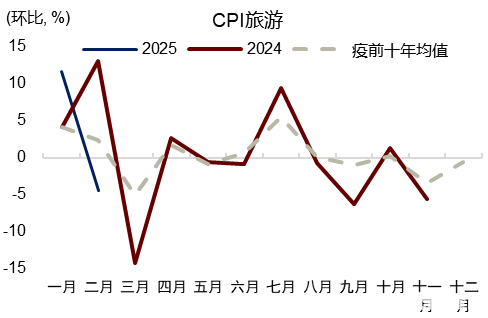

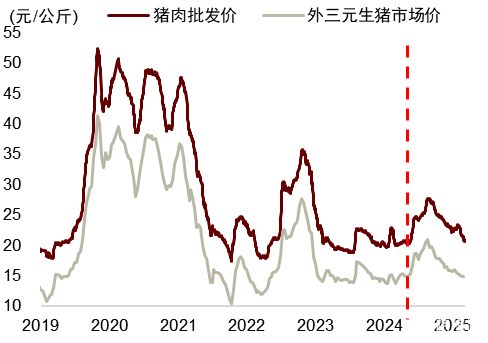

分项看,一是受供给充裕影响,蔬菜和猪肉价格下滑较多,环比下跌3.8%和1.9%,今年雨雪冰冻天气较少、鲜菜供给充沛带动鲜菜环比持续弱于季节性,猪价周期进入下行通道带动猪价环比与季节性均值之差下滑。二是能源和核心消费品环比均上涨,但以旧换新品类价格分化,2月能源和核心消费品价格环比上涨0.6%和0.2%,以旧换新品类中的家用器具价格连续第三个月环比正增,但交通工具价格环比转降显示汽车重启降价促销,同时今年纳入以旧换新的手机等电子产品亦在降价促销,带动通信工具价格连续两个月环比负增。三是服务价格分化,节日相关的服务价格强于季节性,但其他服务价格弱于季节性。节前预定较多的旅游价格2月环比下滑4.4%,但强于可比年份季节性均值的-4.6%,考虑到其样本变化后代表性更强、波动更大,1月环比达到历史最高的11.6%,2月这一降幅并不算高。同时受哪吒等热门电影影响,电影及演出票价格环比上涨3.1%。房租同样环比转涨。但家庭服务、邮递服务等环比降幅超过以往季节性均值且差距拉大。

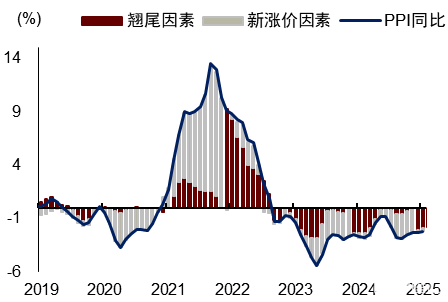

2. PPI同比环比均改善

春节错位有利于PPI同比。春节去年集中于2月压低基数,2月PPI同比由上月的-2.3%收窄至-2.2%,同时环比由-0.2%收窄至-0.1%,显示节后工业品需求有所释放。

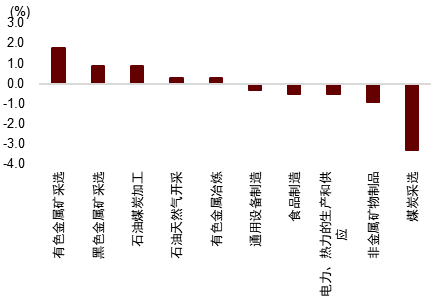

►新能源、人工智能等行业发展,带动有色价格涨幅居前。有色金属矿采选业、有色金属冶炼和压延加工业价格环比分别上涨1.8%和0.3%。

►建筑复工较慢影响建材价格,但资金到位提振黑色金属采矿价格。今年春节停工较多、且低温天气影响建筑开工,黑色金属冶炼业与非金属矿物制品业价格环比均下跌。但财政资金前置发力,建筑企业预期订单较去年温和改善,1-2月挖机销量同比涨幅走扩,带动黑色金属矿采选业价格环比上涨0.9%。

►油价受地缘冲突缓解影响走低,国内供应充足压低煤价。地缘冲突风险缓解带动投资者对原油增供的预期,国际油价下跌,石油开采价格环比回落,同比下降5.1%。春节期间煤炭供应充足、生产稳定,煤炭开采和洗选业和煤炭加工业价格环比下降3.3%。

►下游制造业价格分化。文教工美体育和娱乐用品制造业价格环比上涨1.1%,酒饮料和精制茶、烟草、家具制造价格涨幅在0.1-0.2%,但汽车、纺织服装、食品、医药、金属制品价格下跌。装备制造业中,光伏设备及元器件、电子半导体材料价格同比降幅有所收窄。

3. 往前看,菜肉压低CPI中枢,今年物价恢复更需关注核心通胀

两会再度强调促进物价合理回升的经济目标,并将CPI通胀目标由以往偏上限的3%改为偏中枢含义的2%左右[3],背后传递了努力推动物价温和回升的积极信号。但由于去年夏季全国多地遭遇强降雨、洪涝灾害及持续高温,导致蔬菜主产区产量锐减并阻碍跨区域调运,带动CPI鲜菜同比在去年7-9月大幅上涨37%,将给今年带来高基数。同时,猪价周期进入下行通道,将带动猪价同比由正转负。我们预计今年菜肉或拖累CPI同比0.5ppt,但这些更多是供给与基数的影响。我们更关注政策发力、内生动能恢复带来的需求拉动的物价回升,我们提示今年的物价关注点更应在核心通胀特别是服务价格的恢复上。

图表1:CPI分项增速与贡献

资料来源:Wind,中金公司研究部。注:其中十年同期均值为可比均值,即选择过去10年春节为1月的年份环比均值来计算

图表2:CPI 同比拆解翘尾与新增贡献

资料来源:Wind,中金公司研究部

图表3:PPI 同比拆解翘尾与新增贡献

资料来源:Wind,中金公司研究部

图表4:CPI主要受食品因素拖累较大

资料来源:Wind,中金公司研究部

图表5:除非食品外分项均弱于季节性

资料来源:Wind,中金公司研究部 注:其中十年同期均值为可比均值,即选择过去10年春节为1月的年份环比均值来计算

图表6:食品分项中仅猪肉价格与季节性持平

资料来源:Wind,中金公司研究部 注:其中十年同期均值为可比均值,即选择过去10年春节为1月的年份环比均值来计算

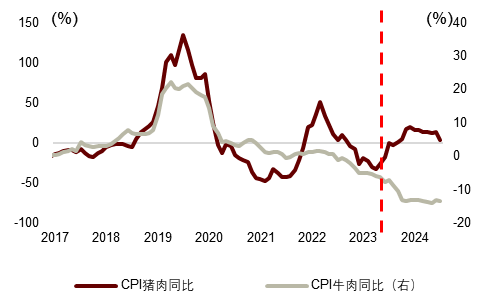

图表7:肉类价格由分化走向同跌

资料来源:Wind,中金公司研究部

图表8:服务分项中多项涨超季节性

资料来源:Wind,中金公司研究部 注:其中十年同期均值为可比均值,即选择过去10年春节为1月的年份环比均值来计算。

图表9:旅游的波动性较大

资料来源:Wind,中金公司研究部

图表10:生产资料和生活资料PPI止跌

资料来源:Wind,中金公司研究部

图表11:2月PPI环比前五和后五的行业

资料来源:Wind,中金公司研究部

图表12:2024年三季度猪肉价格大幅上升

资料来源:Wind,中金公司研究部

图表13:2024年三季度鲜菜价格大幅上升

资料来源:Wind,中金公司研究部注:本文来自中金研究2025年3月10日已经发布的《拨开春节扰动,关注核心通胀——2025年2月物价数据点评》;黄文静 分析员 SAC 执业证书编号:S0080520080004 SFC CE Ref:BRG436、吕毅韬 联系人 SAC 执业证书编号:S0080124050005、张文朗 分析员 SAC 执业证书编号:S0080520080009 SFC CE Ref:BFE988

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/8159.html