近半年来国内互联网大厂为代表的头部科技企业,对AI大模型及基于大模型的商业化创新,释放出更强的探索意愿与信心。DeepSeek进一步引发了全球对“中国AI”能力认知的深刻重构,在此契机加持之下,国内头部CSP厂商掀起阵阵投资浪潮,我们预计其资本开支有望在AI驱动下进入新一轮上行周期。从数据中心投资结构来看,我们判断在服务器、交换机、光模块等领域的国内主流供应商,有望受益于本轮资本开支上行浪潮。

摘要

国内头部CSP加速AI应用侧生态协同,资本开支迈入新一轮上行周期。海外AI规模投资周期启动较早,北美头部4家CSP厂商资本开支24年同比增长63%,25年根据彭博一致预期有望进一步增长32%。从星际之门到苹果,海外AI投资核心参与主体不断增加,驱动AI硬件需求增长的延续。国内AI投资正在迎来重点节点。互联网厂商为代表的国内头部科技企业积极探索AI大模型及应用,模型侧豆包、DeepSeek-R1、通义千问等AI大模型持续探索技术边界,应用侧“大模型平权”助推AI应用赋能行业,我们认为国内AI商业化进程有望提速。需求端的景气攀升推动AI数据中心领域投入增加,国内CSP对于数据中心投资加码的意愿逐步明晰确立,阿里在3QFY25公开业绩会上表态未来三年在云计算&AI基础设施上的投入预计将超过过去十年之和,意味着2025-2027年年化投资有望逾千亿元量级。我们预期国内AI投资扩张的序幕刚刚拉开,投资规模有望大幅超过上一轮由传统云计算驱动的资本开支景气周期峰值。

哪些云端硬件公司有望受益?我们测算2025年国内CSP牵引的数据中心投资总量有望达到近4000亿元,同比增速79%;叠加电信运营商的算网投资,头部CSP及运营商的数据中心合计投资额有望达到近5000亿元,至2027年有望进一步超过6000亿元。作为数据中心IT硬件的核心组成部分,我们预期2025年,国内CSP&电信的数通服务器市场空间有望达到2632亿元;以太网交换机和光模块市场空间分别为189亿元和227亿元。

风险

国内CSP资本开支落地不及预期,AI应用落地进展不及预期。

国产互联网厂商AI资本开支拉开加码序幕

DeepSeek强化了社会各界对“中国AI”的认知和预期

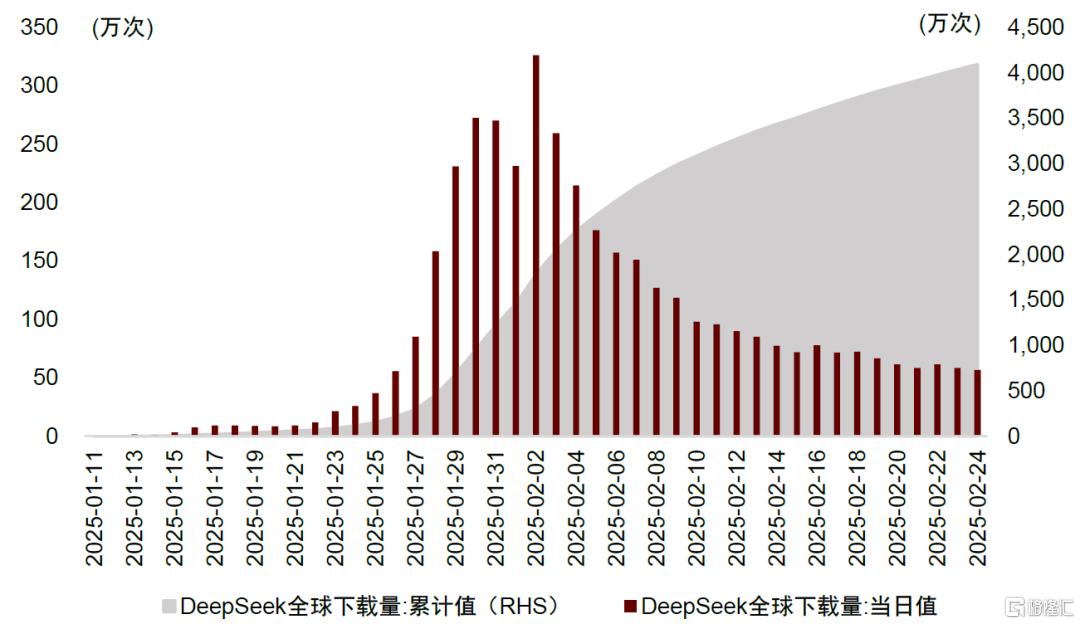

广受瞩目的中国AI大模型。2025年1月,中国企业深度求索推出开源大模型DeepSeek-R1,其性能对标OpenAI的GPT-o1模型,而算力开销成本明显更低,迅速在全球引发了广泛的关注,OpenAI、Anthropic等海外大模型领军企业的高管,纷纷公开发表对DeepSeek大模型的看法,xAI在Grok3发布会中直接将DeepSeek-V3列为对标对象。在应用推理方面,我们看到DS在C端表现亮眼,根据Data.ai数据,DS APP自2025年1月11日发布以来,下载量呈指数级增长,1月20日至26日单周下载量达170万次,次周(1月27日至2月2日)达到1576万次,环比增长超800%,截至2025年2月24日,累计下载量已突破4000万次;在B端,DS的开源属性与模块化设计加速了其在垂直领域的渗透,包括政务、医疗、汽车、工业、金融等领域,根据爱分析的统计数据,截至2025年2月21日,已有45%的央企完成了DS模型的部署。

图表1:DeepSeek APP下载量

资料来源:Data.ai,中金公司研究部

DeepSeek引发全球对“中国AI”能力认知的深刻重构。我们看到,美国拥有OpenAI等明星企业,形成了产业经验的先发优势,并在数据资源、高性能算力等条件上占据先机,此前多数观点认为中国在大模型这类底层技术能力层并不具备优势,两国AI能力差距较大。而此次DeepSeek的突破,大幅强化了各界对“中国AI”能力的认知重建,调整了中美AI能力差距的社会预期。我们认为,这一点也同样增强了国内互联网大厂为代表的头部科技企业,对基于AI大模型能力、探索AI商业化创新的信心。

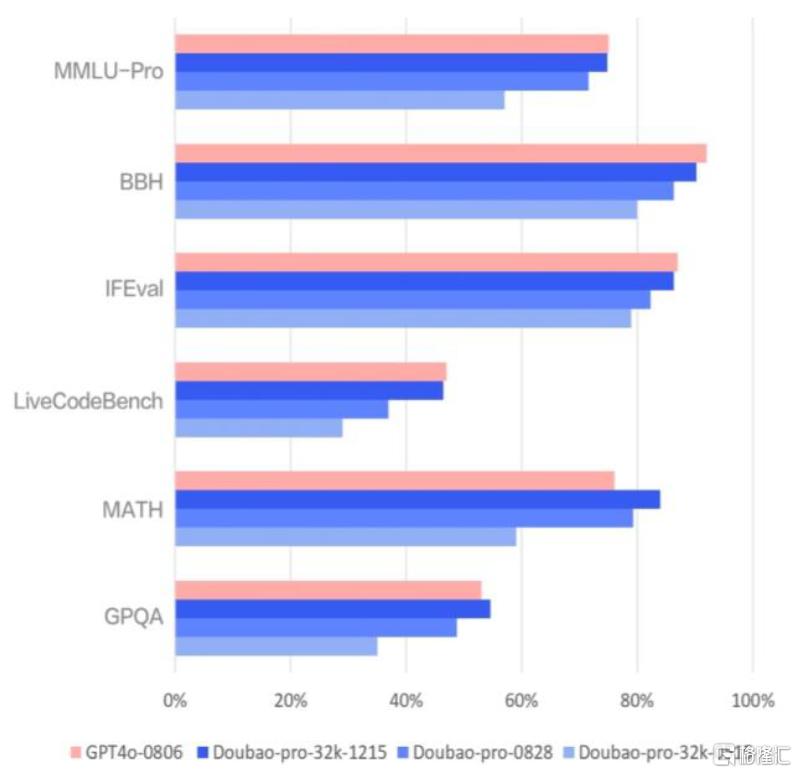

国内头部CSP(Cloud Service Provider,云服务提供商)积极探索AI应用侧生态协同。自2024年5月豆包大模型家族正式发布以来,字节豆包团队先后推出了Doubao-pro、Seed-TTS、视频生成模型、视觉理解模型等多项重磅成果,其中,视觉理解模型tokens的输入价格较行业均价降低85%,12月升级的Doubao-pro在主流测评集上能力对齐GPT-4o;2025年豆包又发布了实时语音大模型和全新基础模型Doubao-1.5-pro,语言能力、多模态理解与生成、模型推理、代码生成等方面的能力进一步提升。截至24年12月中旬,豆包通用大模型日均tokens调用量超过4万亿个,较5月发布时增长33倍[1]。

2月15日,腾讯在微信灰度测试中接入DeepSeek-R1满血版大模型,打通公众号、小程序、视频号生态构建“搜索-服务”闭环,超13亿MAU的国民级APP入局为AI应用注入可观的流量增量。

同月,阿里与苹果达成合作,将通义千问大模型接入国行iPhone的智能服务系统,实现国产大模型首次深度嵌入国际头部终端硬件厂商,端侧AI发展提速。我们认为,国内头部CSP厂商均积极投入AI大模型及应用,通过技术自研、产业合作等方式推动AI向场景化、普惠化方向深化发展,有望为AI产业的长期可持续增长注入确定性。

图表2:2024年12月发布的升级版Doubao-pro在主流评测集上能力全面对齐GPT-4o

资料来源:豆包大模型团队官网,中金公司研究部

图表3:微信搜索灰度测试接入DeepSeek-R1

资料来源:微信,中金公司研究部

海外AI基建延续高景气,开年以来增量投资主体频现

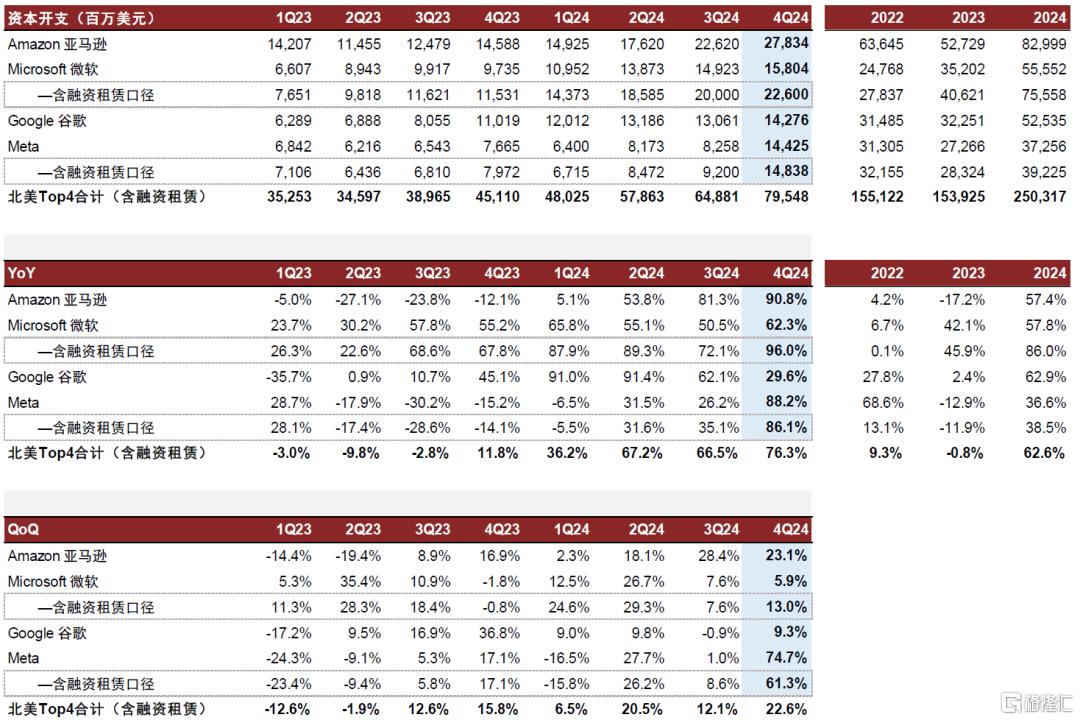

AI牵引之下,海外头部CSP的资本开支在2024年呈现出高速增长态势。4Q24北美Top4云厂商(亚马逊、谷歌、微软、Meta)合计资本开支(含融资租赁)为795.48亿美元,同/环比增长76.3%/22.6%,超出Bloomberg此前一致预期。2024年全年,四家云厂商资本开支(含融资租赁)之和达到2503亿美元,同比增长高达62.6%,每家公司的投资都呈高速增长态势,其中除Meta之外的三家同比增速均达到高双位数。

北美云厂商Cloud 资本开支指引继续上调,AI需求保持高景气。根据公开业绩会,谷歌指引2025年资本开支750亿美元,同比增长67.8%;Meta 2025年资本开支指引为600-650亿美元,同比增长51%-74.5%;微软预计3Q-4QFY25资本开支与2QFY25持平,FY26资本开支将延续增长;亚马逊表示2025年资本开支率与4Q24相近,2025年资本开支有望超过1000亿美元。

图表4:海外Top4云厂商资本开支季度变动情况

注:上表中资本开支口径如无标识,则统一为PP&E支出 资料来源:公司公告,彭博资讯,中金公司研究部

图表5:海外Top4云厂商年度资本开支彭博一致预期以及根据callback指引调整后的情况

注:1)统计时间截至2025/2/7,2024/11/8为北美Top4云厂商发布3Q24业绩后;2)上表中资本开支口径如无标识,则统一为彭博PP&E支出一致预期;3)按照callback指引调整中对微软的资本开支补充融资租赁 资料来源:公司公告,彭博资讯,中金公司研究部

从星际之门到苹果,海外AI投资核心参与主体拓宽。1月22日,特朗普宣布OpenAI、软银、甲骨文等将共同大力投资AI基础设施[2],OpenAI在官网宣布成立Stargate星际之门,初始股权投资者包括软银、OpenAI、Oracle和MGX,OpenAI官网披露,星际之门项目预计将在最初投入1000亿美元的基础上,未来四年内追加投资、最高达5000亿美元,用于OpenAI在美国的AI基础设施建设。2月19日,在xAI的Grok3发布会上,xAI展示了20万卡集群(H100)对大模型能力的强大支撑。2月24日,苹果公司宣布未来四年内将在美国投资超过5000亿美元,其中一项重要组成部分是苹果公司将与合作伙伴在休斯顿开设一家先进制造工厂,用于生产支持苹果智能业务运行的服务器。我们认为,诸多案例反映出海外市场的AI投资仍处于明确的景气周期中,且在头部云厂商的基础上,越来越多的核心主体加入,成为AI基础设施需求的重要组成部分。

国内头部互联网投资加码拉开序幕

“中国AI”的崛起带动阵阵国产投资浪潮,阿里、字节为云端硬件设备核心客户。海外AI投资持续蒸蒸日上之时,随着国内AI产业迎来字节豆包、DeepSeek-R1等诸多涵盖了模型侧到应用侧的重要节点,国内CSP对于数据中心投资加码的意愿也逐步明晰确立。阿里巴巴董事会主席蔡崇信在2025财年第三财季业绩会中,表示未来三年公司将聚焦AI战略,加大在云计算基础设施、AI基础模型平台和AI原生应用三大核心领域的投资力度,并表态未来三年公司在云计算&AI基础设施上的投入预计将超过过去十年之和(约3366亿人民币)。此外,字节跳动也逐步成长为国内AI硬件市场最头部的客户之一。根据Omdia数据,2024年字节跳动在服务器采购上合计产生约80亿美元的开支,位居中国需求第一。

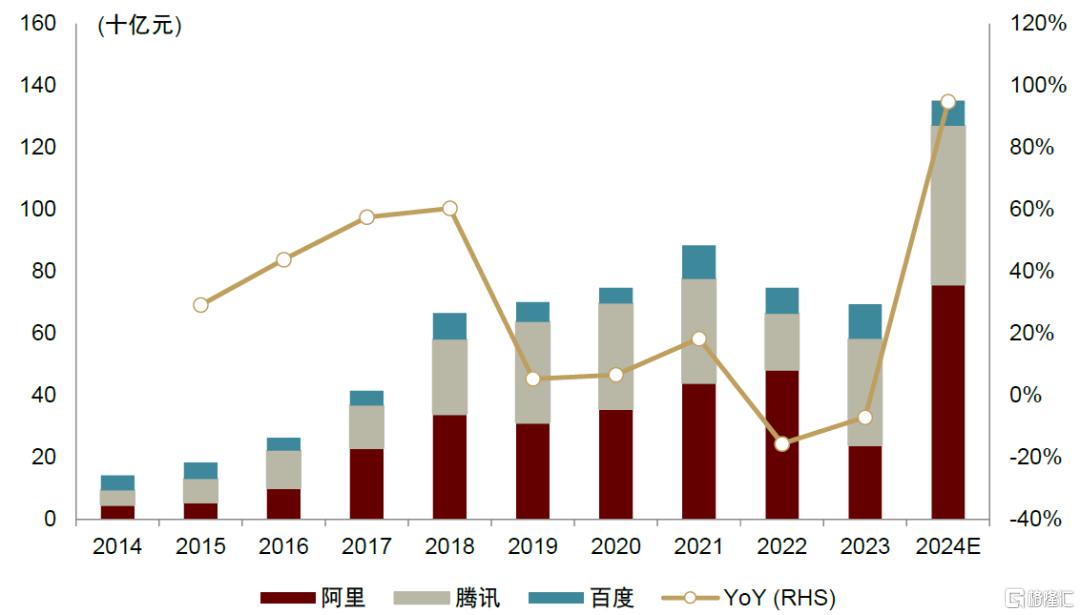

投资范式从传统云计算转向AI,头部云厂商进入新一轮资本开支上行周期。回顾过去十年国内头部互联网厂商BAT资本开支变化,我们观察到国内投资周期性和成长性并存,当前正迈入以AI为核心动力的新一轮扩张周期。2014-2020年国内互联网厂商积极投建云计算数据中心及服务器集群,资本开支规模持续上行,以支持移动互联网生态扩张,推动国内公有云市场规模超过千亿元;2021-2023年,受宏观环境及行业竞争影响,云服务收入增速放缓,国内CSP厂商进入业务结构性调整与效能优化期,降本增效举措下资本开支进入下行周期。2024年以来,大模型的云端部署以弹性算力和快速迭代见长,开发者通过云厂商调用API、部署模型并开发应用,推动云资源消耗量提升,驱动国内云资本开支增长。阿里4Q24业绩显示,AI推动阿里云收入增速提升,4Q24季度收入重回13%的同比双位数增长,AI相关产品收入连续六个季度实现三位数同比增长;从资本开支看,4Q24单季度资本开支攀升至318亿元,环比增长82%。

图表6:2014-2024年国内头部CSP厂商资本开支及增速

资料来源:公司公告,彭博资讯,中金公司研究部

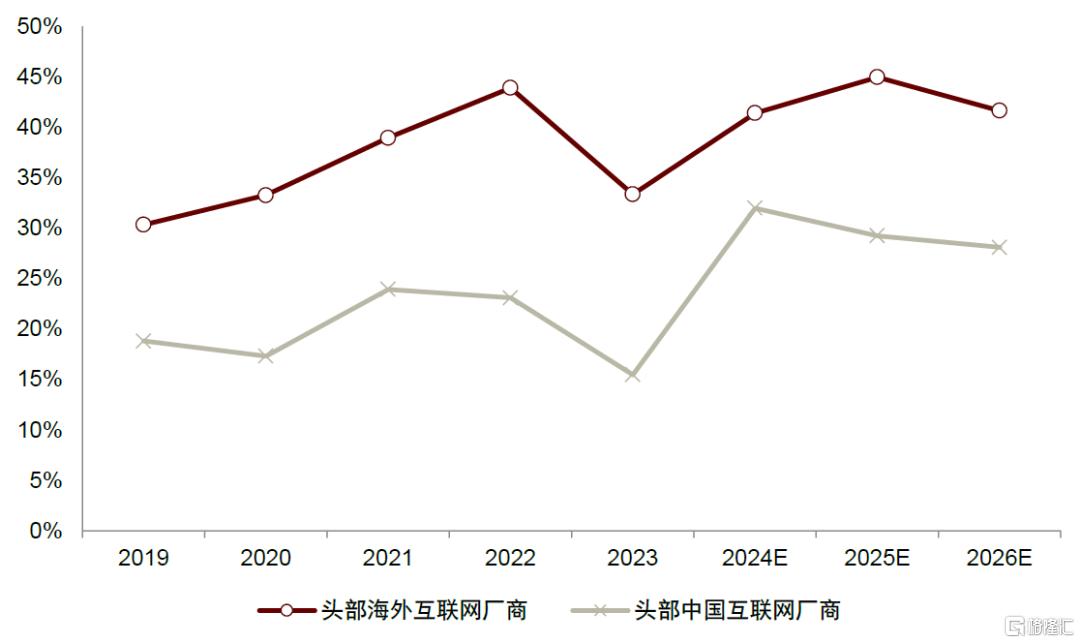

国内科技企业AI方向的积极投资尚具有抬升空间和可持续性。根据各公司财报统计,2019-2024年海外Top4互联网厂商(亚马逊、微软、谷歌、Meta)资本开支占经营性净现金流比重的平均值为37%,而国内头部互联网厂商BAT的同期均值为22%,低于海外平均水平。即使阿里4Q24资本开支环比激增82%至318亿元,其占经营性净现金流比重低于45%。

我们认为,从造血能力带来投资的支撑角度来看,目前国内各家互联网大厂的投资水平仍能够被经营造血能力充分覆盖,现金流为AI投资的持续加码提供了较充足的财务弹性,具有继续抬升的空间;同时随着DeepSeek等开源模型带来“AI平权”,国内AI投资回报率有望得以提振,从而进一步释放资本开支动能,国内CSP在AI领域的积极投入具有可持续性。

图表7:海外和国内头部互联网厂商资本开支占经营性净现金流比重比较

注:头部海外互联网厂商包括亚马逊、微软、谷歌、Meta,头部国内互联网厂商包括腾讯、阿里、百度;2024年头部中国互联网厂商、2025年和2026年资本开支和经营性净现金流参考彭博一致预期,数据截至2025年2月24日 资料来源:彭博资讯,公司公告,中金公司研究部

哪些硬件公司有望受益于此轮国产AI浪潮?

数据中心硬件基础设施架构

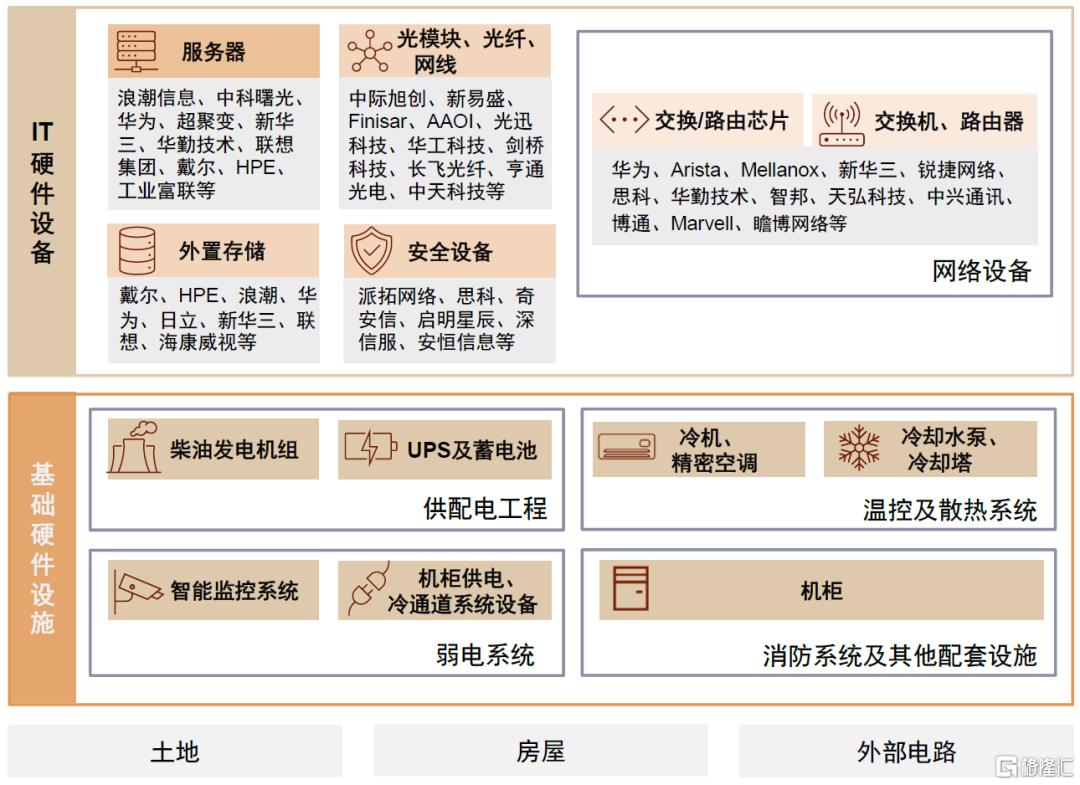

随着国内CSP的AI投资加速增长,我们认为上游的数通设备供应商有望受益。数据中心的硬件设备可以分为IT硬件设备和IDC基础设施。其中,IT硬件设备包括服务器、网络设备、光模块等,实现数据中心数据处理和分发的功能;基础设施主要包括供配电系统、温控系统、弱电系统和其他配套设施,为数据中心的稳定运作提供支持。在AI的发展浪潮下,IT和基础设施向着更强算力、更低能耗、更高通信速率、更大数据储存等要求演进。从投资结构来看,根据谷歌最新业绩电话会公开信息,其资本开支大约60%用于服务器相关投资;微软则表示其云和AI支出中约一半购买服务器、一半用于土地、数据中心等长期资产。我们判断,服务器、网络等IT硬件设备合计占据数据中心资本开支的50-70%——在AI数据中心里,IT设备的资本开支占比相对高于在通算型数据中心内的占比。

图表8:数据中心硬件基础设施架构

资料来源:艾瑞咨询,各公司官网,中金公司研究部

作为云端算力基础设施的核心,服务器市场有望持续扩容。服务器作为承担数据存储、运算等关键功能的高性能计算机,包含CPU、内存、硬盘及其他基础硬件,而AI服务器作为重要产品形态,为了满足AI场景下的高算力需求,往往会配备AI芯片等组件,从而大幅提升运算效率。我们认为,服务器作为云端算力基础设施的重要构成,有望受益于AI驱动下的数据中心市场扩容。

市场规模方面,根据IDC数据,2023年中国服务器市场出货量达到371万台,市场规模达到325亿美元,其中,在大模型的训练与推理应用落地浪潮下,2024年中国人工智能服务器市场规模同比增长87%达到190亿美元。

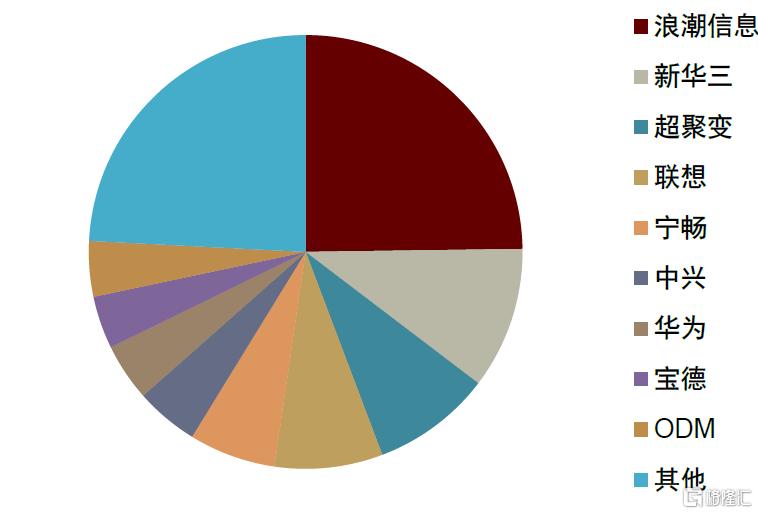

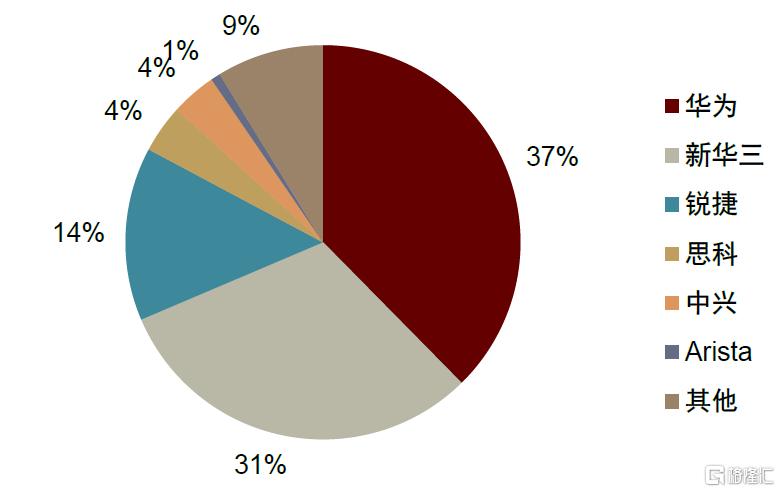

竞争格局方面,1Q-3Q24国内服务器供应商排名前三的分别为浪潮(25%)、新华三(11%)和超聚变(9%),CR3和CR5分别为44%和59%,头部供应商以本土企业为主。相较于海外服务器市场,ODM在国内占比更低,中国本土的头部供应商凭借JDM(Joint Design Manufacturer,共同设计制造)模式,辅以成本控制、规模制造的能力优势,保有较高的份额。

图表9:1Q19-3Q24中国服务器销售额

资料来源:IDC,Bloomberg,中金公司研究部

图表10:1Q-3Q24中国服务器市场格局(按销售额)

资料来源:IDC,Bloomberg,中金公司研究部

光模块与交换机是数据中心内部重要的网络设备,共同构筑高带宽、低时延的算力传输底座。通信传输能力会直接影响整个数据中心集群的算力利用率。我们认为,随着AI驱动网络流量高速增长,叠加网络架构逐渐走向多层不汇聚、少收敛、更具可扩展性的形态,通信节点数量持续攀升,大幅推升了光模块、交换机的采购需求。同时,数据中心更高带宽、更低延时的传输要求推动核心硬件升级,光模块、交换机向更高速率迭代,2025年光模块有望迎来1.6T规模部署,数据中心交换机单端口速率亦上行至800G。

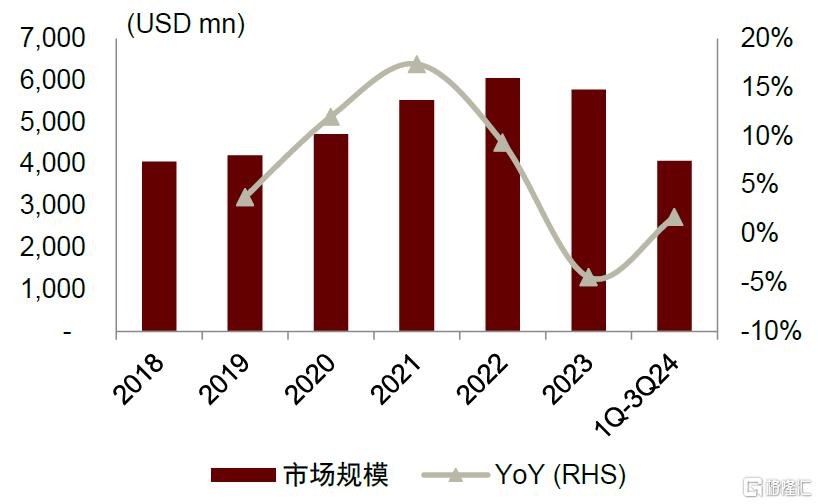

国内交换机市场头部集中,CR3超过80%。市场规模方面,根据IDC数据,中国以太网交换机市场规模2023年为57.8亿美元,1Q-3Q24为40.7亿美元,同比微增2%,我们认为以太网交换机增速低于服务器的主要原因是Infiniband(以下简称IB)交换机在AI需求驱动下,2023-24年在国内市场占比有所提升。但我们预计随着RoCE网络(基于融合以太网的RDMA)在高性能场景下能力不断追赶IB,以及考虑到以太网在通用性和硬件经济性上具备优势,未来国内交换机市场中以太网的渗透率将迎来回升。

竞争格局方面,国内交换机市场供应商以本土企业为主,由于交换机产品需要对不同下游行业的网络系统有深刻理解,用户粘性较高、且网络技术相关的壁垒较高,在ICT设备中属于头部集中度较高的行业。

图表11:2018-3Q24国内以太网交换机销售额

资料来源:IDC,中金公司研究部

图表12:1-3Q24国内以太网交换机格局(按销售额)

资料来源:IDC,中金公司研究部

国内数通IT设备市场空间测算

近年来三大运营商资本开支持续向算力方向倾斜。根据三大运营商2024年资本开支指引,为顺应人工智能、数字经济的蓬勃发展,运营商投资重心将继续向算力网络建设倾斜,进一步夯实数字经济算力时代的坚实底座。具体来看,中国移动计划2024年在算力网络领域投资475亿元,占当期资本开支的27.5%,同比增长21.5%;中国电信资本开支继续重点聚焦战新业务,在产业数字化方面的投资占比同比提升2.5ppt至38.5%,绝对额达到370亿元,其中公司计划在云/算力投入180亿元;中国联通虽未公开披露资本开支的投资细项,但在公开业绩会上表示在算网数智投资方面将坚持适度超前、加快布局,持续加大算力投入。

图表13:国内CSP和运营商数据中心资本开支测算

资料来源:各公司公告,中金公司研究部

在此基础上,我们进一步测算服务器、以太网交换机和光模块2025-27年在国内CSP及运营商的数通市场中的需求额,需要注意的是,这一市场空间并不包含其他政企主体的数通需求。我们基于以下核心假设:1)IT设备在数据中心投资额中占比65%;2)在数据中心投资中,由于AI建设需求的增速快于云计算等通算需求,AI数据中心占比自2024年的70%左右,上升至2027年的80%;3)AIDC中,AI服务器在IT设备开支中的占比,明显高于通算服务器在传统数据中心中的占比。最终我们预期2025年,国内CSP&电信的数通服务器市场空间有望达到2632亿元;以太网交换机和光模块市场空间分别为189亿元和227亿元。

图表14:国内CSP和电信数据中心IT设备空间测算(2025-27E)

资料来源:各公司公告,中金公司研究部

风险提示

国内CSP资本开支落地不及预期。目前部分国内头部互联网厂商给出了较为积极的资本开支计划且数据中心的投建也动作频频,AI投入持续加码。我们认为,资本开支的实际落地情况直接影响硬件的有效需求,若最终算力资本开支因宏观环境或AI应用发展迟滞而低于预期,对服务器、光模块、交换机等云基础设施硬件的需求将出现波动,影响实际采购量、或交付节奏放缓,进而影响在位厂商经营业绩。

AI应用落地进展不及预期。AI大模型训练成本与推理成本较高,当前各互联网大厂纷纷加大资本开支投入以支撑对AI大模型及应用的研究。但是如果迟迟没有现象级AI应用出现,当前的AI支出则无法变现,影响互联网大厂进一步投入的意愿。

本文摘自中金公司2025年3月8日已经发布的《AI进化论(5):AI重构资本开支,国产云侧硬件景气上行》

李诗雯 分析员 SAC 执证编号:S0080521070008 SFC CE Ref:BRG963

郑欣怡 分析员 SAC 执证编号:S0080524070006

朱镜榆 分析员 SAC 执证编号:S0080523070002

陈昊 分析员 SAC 执证编号:S0080520120009 SFC CE Ref:BQS925

彭虎 分析员 SAC 执证编号:S0080521020001 SFC CE Ref:BRE806

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/8244.html