核心观点

美国2025年2月CPI通胀全面改善,主要分项环比均放缓。我们认为,需求放缓和特朗普新政,对通胀的暂时放缓都起到一定作用:近期美国经济数据偏弱,薪资增速放缓;特朗普管控通胀行政令下,能源价格下跌。最新数据有助于缓解滞胀的“近忧”,但难以打消关税政策引发通胀上行的“远虑”。目前来看,特朗普4月以后可能实施的关税政策,或使年内美国通胀上行0.5-1个百分点。数据公布后,美股紧张情绪缓和;但由于特朗普正式宣布实施钢铝关税,市场降息预期反而推迟,美债利率和美元指数反弹。

正文

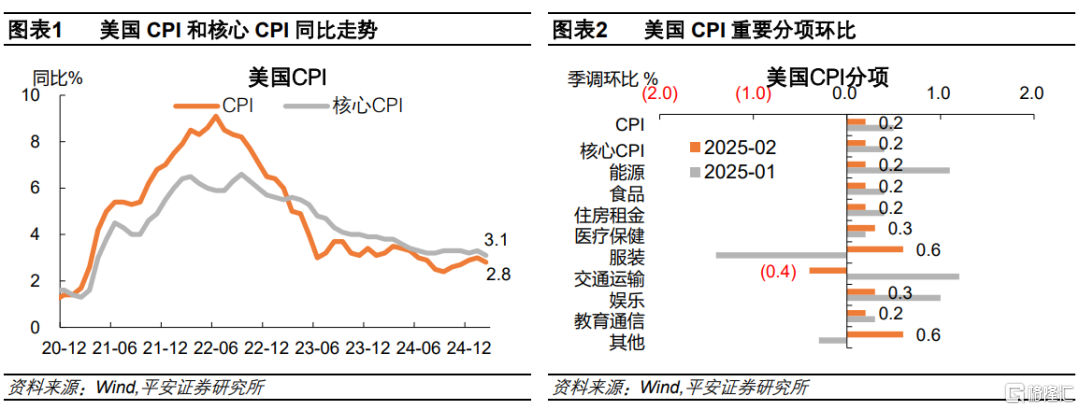

美国2025年2月CPI和核心CPI环比均录得0.2%、均低于预期,其中核心CPI同比3.1%,刷新2021年4月以来新低。3月12日公布的数据显示,美国2025年2月CPI环比录得0.2%,低于预期的0.3%,为去年10月来新低;2月CPI同比录得2.8%,预期2.9%,前值3%,为去年11月来新低。核心CPI环比上涨0.2%,前值0.4%;核心CPI同比3.1%,创2021年4月来新低,低于预期的3.2%,前值3.3%。

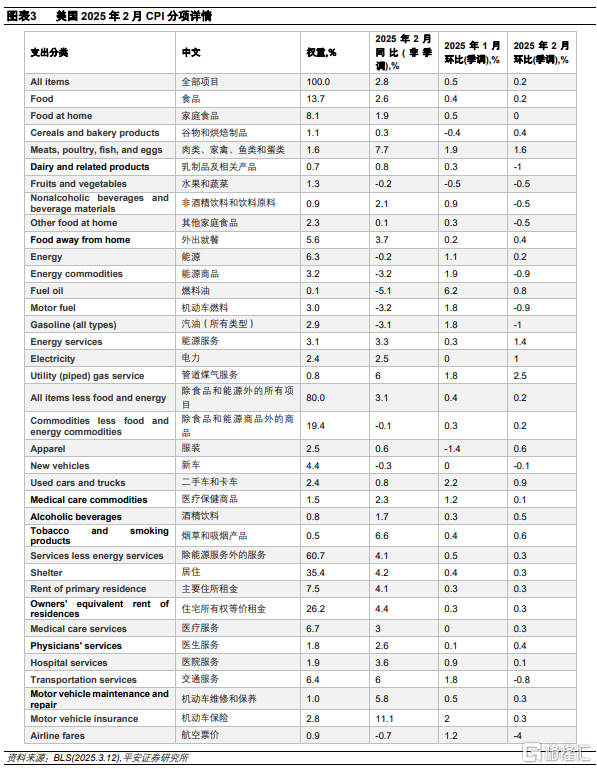

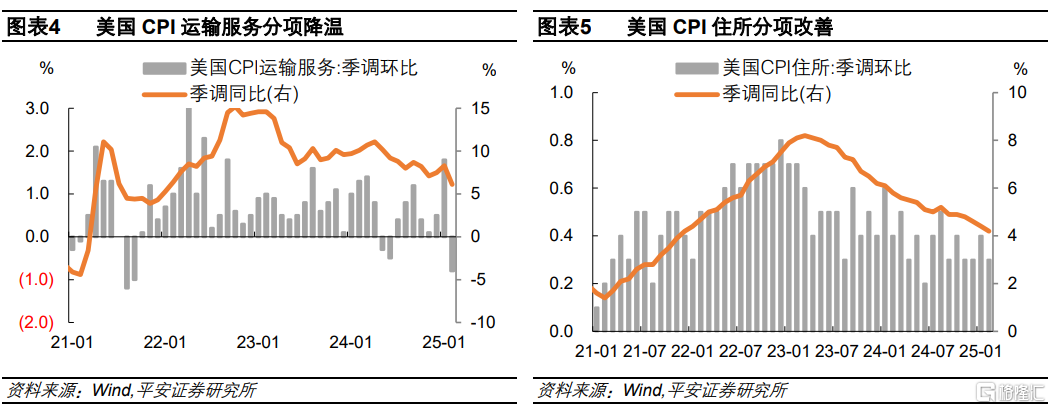

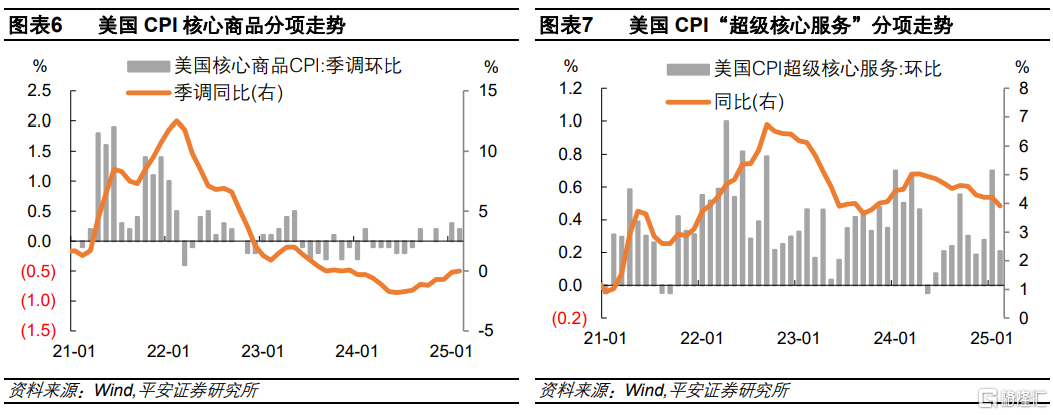

结构上,本月通胀的改善较为全面,能源、食品、核心商品、核心服务、“超级核心服务”等环比均放缓。具体来看,2月CPI分项中,能源、食品分项环比为0.2%,较前值均有下降。核心商品环比0.2%,低于前值的0.3%。其中,新车(-0.1%)、二手车和卡车(+0.9%)、医疗用品(+0.1%)等环比增速下降,服装(+0.6%)、酒精饮料(+0.5%)和烟草(+0.6%)环比增速上升。核心服务环比0.3%,低于前值的0.5%。其中,住所(+0.3%)较前值(+0.4%)小幅下降;交通运输(-0.8%)环比则大幅下降,主因机票价格(-4.0%)大跌;医疗服务(+0.3%)增速有所回升。剔除能源和住房服务的“超级核心服务”环比增长0.2%,大幅低于前值的0.7%,同比也由4.2%下降至3.9%。

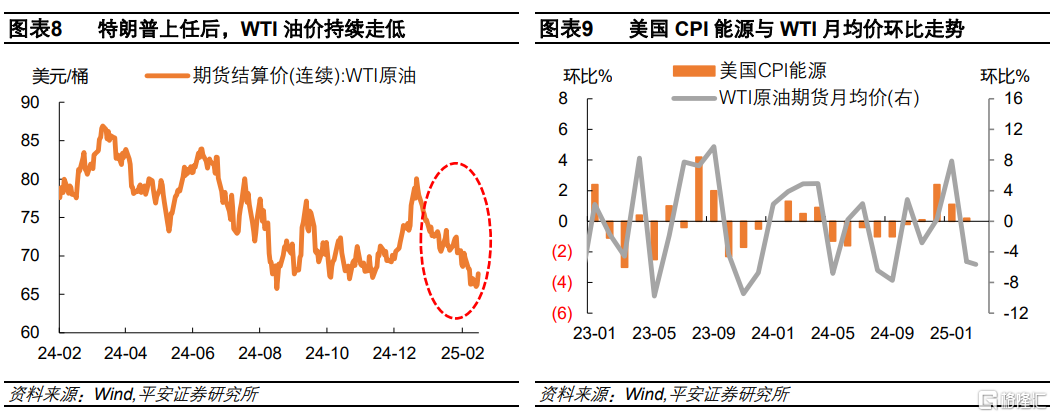

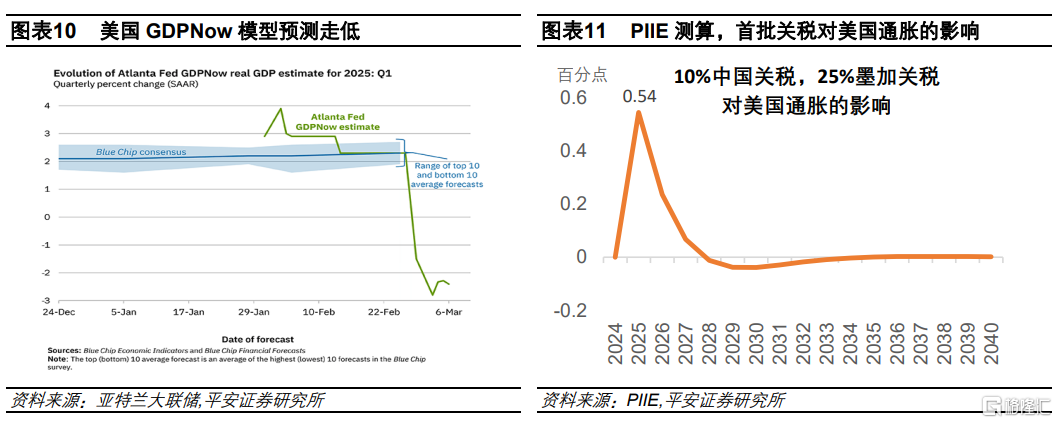

如何理解2月CPI的放缓?我们认为,需求放缓和特朗普新政可能都发挥了一定作用。需求方面,近期公布的美国经济数据整体偏弱,尤其与消费相关的零售销售、个人消费支出等数据不佳,GDPNow模型最新预测(截至3月6日)一季度GDP环比折年率-2.4%,其中消费GDP仅增长0.4%。此外,上周公布的就业数据也偏弱,薪资增速放缓,也是需求放缓的信号,为本月通胀的放缓做了铺垫。而政策方面,特朗普上任后宣布了管控通胀的行政令,尤其强调管控能源通胀。所谓“预期先行”,需求预期和供给预期共同作用之下,WTI原油2月均价(71.2美元/桶)较1月均价下跌了5.3%,而3月以来(截至12日)的均价又比2月进一步下降了5.9%,这使得能源、交运服务等通胀明显改善。

最新CPI数据有助于缓解短期滞胀的“近忧”,但难以打消市场对于关税政策引发通胀上行的“远虑”。近期市场对于美国经济的担忧加剧,其中“滞胀”的危害或高于单纯的“衰退”。在经济数据不佳的背景下,最危险的情形是通胀不合时宜地走高。幸好,本月通胀数据全面放缓,一定程度上缓解了“滞胀”这一最悲观情形的担忧。但是,这份数据并未体现美国关税政策对通胀的影响。2月以来,真正落地的关税政策只有对华加征的10%关税。据PIIE测算,对华10%的额外关税将抬升2025年美国通胀0.06个百分点(不考虑反制)。在此基础上,进一步实施对墨西哥、加拿大的25%关税,则可能总共抬升美国通胀0.54个百分点。3月以来,美国实施了对华进一步加征10%关税,以及3月12日正式宣布对所有进口钢铝产品加征25%关税。4月以后,不排除美国开始对加、墨甚至欧盟加征关税,也不排除对汽车、药品、芯片、木材、农产品等产品加征关税。综合来看,关税带来的通胀上行风险可能高达0.5-1个百分点。这一忧虑并不会因近期通胀数据的改善而消除。

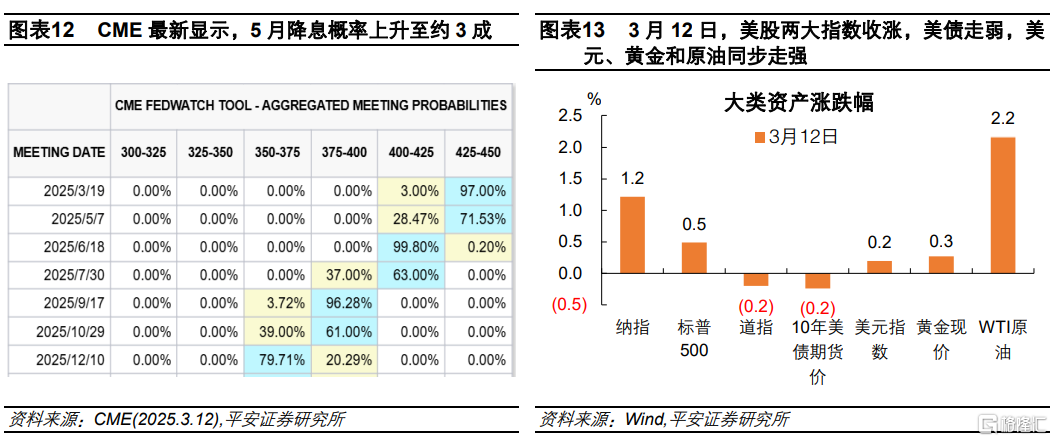

CPI数据公布后,美股紧张情绪有所缓和,但关税政策扰动下,市场降息预期反而推迟,美债利率和美元指数反弹。3月12日CPI数据公布后,美股三大指数均高开,虽然后来受到钢铝关税政策正式宣布的扰动,但纳指、标普500指数最终仍分别收涨1.22%、0.49%。不过,鉴于关税风险延续,市场降息预期不升反降。CME FedWatch显示,3月12日,3月降息概率由前一日的4%下降至3%,5月降息概率则由4成下降至3成。美元指数不降反升,日内收涨0.2%,收于103.59;2年美债收益率日内上升7BP至4.01%,10年美债收益率上升4BP至4.32%(其中通胀预期和实际利率分别贡献2BP)。

风险提示:美国经济下行压力超预期,特朗普关税政策超预期,地缘政治风险超预期等。

注:本文来自平安证券发布的《近忧缓解,远虑未散——美国2025年2月CPI数据简评》,报告分析师:钟正生S1060520090001,张璐S1060522100001,范城恺S1060523010001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/8668.html