3月13日,雪榕生物(300511)以近乎垂直的20cm涨停板拉开序幕,次日(14日)开盘再度封板,市值两天暴涨44%。

这场突如其来的狂欢源于公司当晚披露的控制权变更公告——主营食用菌的雪榕生物即将迎来新主人。

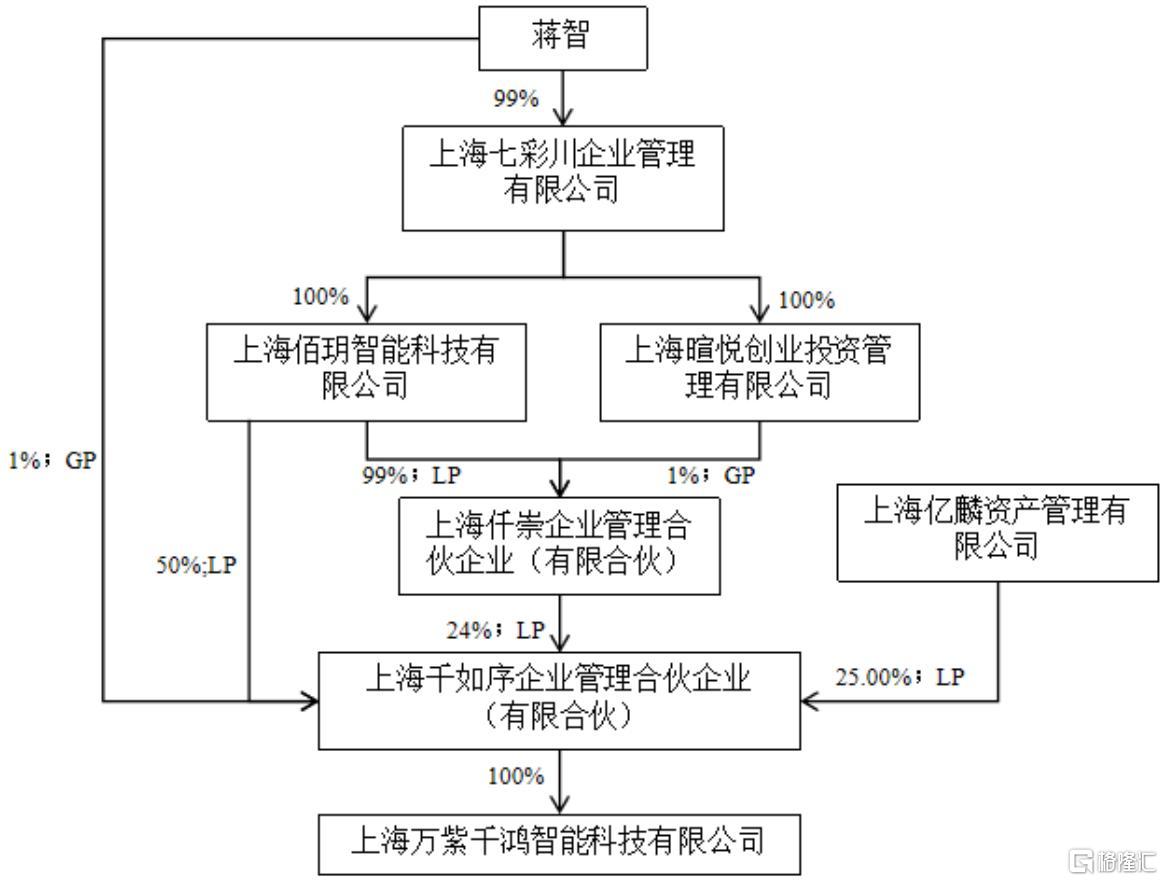

根据交易方案,上海万紫千鸿智能科技有限公司(下称”万紫千鸿”)将通过”协议转让+表决权委托+定向增发”的三重手段,以不低于6亿元代价拿下上市公司控制权,神秘自然人蒋智成为实际控制人。

按照交易安排,雪榕股份已经发行的可转债,若本次发行前未转股,则募集资金总额不超过4.49亿元,反之则不超过5.77亿元。据此计算,万紫千鸿受让该公司股权、认购新股,所需资金总共将达到5.5亿元至6.77亿元之间。

两连板背后的股权暗战

这场看似普通的借壳交易迅速点燃市场情绪,龙虎榜数据显示,游资席位三日累计买入超2.3亿元,机构资金则呈现净流出态势。

值得注意的是,这已是雪榕生物年内第二次因控制权变动停牌,此前3月5日的停牌公告已引发市场对重组预期的猜测,而此次复牌后的暴力拉升,更凸显资本对”新主”背景的敏感反应。

此次交易的焦点人物蒋智,近期频繁现身资本市场。公开资料显示,这位1986年出生的资本新贵,曾主导2016年苏州正悦15亿元收购尤夫股份(现*ST尤夫)的经典案例。彼时蒋智作为幕后操盘手,在一年后以26.81亿元高价转手退出,获利近8亿元。此次入主雪榕生物的万紫千鸿,正是其控制的第七家主体公司。

穿透股权结构可见,万紫千鸿注册资本仅1亿元,实控人蒋智通过多层嵌套架构掌握75%权益。旗下核心资产包括人工智能企业佰玥智能,业务涵盖鸿蒙系统开发与智慧农业解决方案。值得关注的是,蒋智名下18家企业中,15家实缴资本为零,16家参保人数为零,这种”壳公司”特征与其过往资本运作手法如出一辙。

雪榕生物作为国内食用菌龙头,当前处境堪称四面楚歌。财报显示,公司2021-2024年累计亏损额预计突破12亿元,2024年前三季度流动比率已降至0.457,短期偿债缺口超5.5亿元。更严峻的是,控股股东杨勇萍因涉嫌违纪被监察留置,叠加行业产能过剩导致金针菇价格同比下跌42%,公司被迫收缩产能。

行业数据显示,2023年全国食用菌工厂化日产能达4800吨,而雪榕生物独占1710吨,市占率超35%。但过剩的产能并未带来规模效应,反因价格战导致毛利率从2020年的21.84%暴跌至2024年三季度的2.29%。雪榕转债的转股率不足1%,5.84亿元存量债券兑付压力悬顶。更令人担忧的是,公司2024年计提资产减值准备高达3.8亿元,暴露出资产质量恶化的深层危机。

蒋智的双面博弈

蒋智此番入主被市场解读为”白衣骑士”与”资本猎手”的双重角色。

一方面,其承诺注入旗下佰玥智能,计划将鸿蒙AI技术应用于食用菌种植,构建”科技服务+农业”双主业模式。这种智能化改造若落地,或可破解传统农业劳动密集痛点,提升生产效率。据测算,AI温控系统可使金针菇单位能耗降低15%,生物转化率提升20%。

另一方面,蒋智擅长的资本腾挪术引发监管关注。万紫千鸿成立不足百日即启动6亿元并购,其资金来源、产业协同性存疑。深交所已下发问询函,要求说明是否存在代持、杠杆收购等情形。毕竟,蒋智2016年操盘的尤夫股份案例中,曾通过复杂的股权质押实现快速退出,留下巨额债务隐患。

但有分析认为此次交易中,蒋智需面对三大困境:其一,如何填补雪榕生物7.43亿元短期债务缺口?其二,佰玥智能尚未盈利的AI业务能否顺利嫁接?其三,如何化解杨勇萍遗留的股权质押危机?

二级市场对这场交易反应分化。乐观派认为,蒋智过往成功运作ST公司的经验,可能推动雪榕生物资产重组;悲观者则担忧食用菌行业周期性强,AI赋能短期内难见成效。从资金流向看,机构专用席位连续三日净卖出,而游资主导的营业部席位持续加码,折射出市场对这场交易的复杂心态。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/8799.html