开年以来欧股表现较好,结构上大盘领跑,权重股贡献显著,中小盘开始catch-up。欧股上涨可否持续?产业角度,欧股不易受到类似DeepSeek事件冲击。估值角度,欧央行降息将提振估值,欧股与美股相比明显“便宜”。盈利角度,欧元区政策组合拳预计将刺激经济,整体盈利有望增长。地缘和政治角度,欧洲政治不确定性下降,相对美股折价有望继续减少。资金流角度,美国被动资金流入欧股,风格上出现大盘获利止盈和流入中小盘迹象。交易层面,欧股大盘经过快速上涨行情后不妨先等一等,等待经济数据好转和主动资金流入,也等待美国“Trump Recession”叙事的演绎。不过,短期欧股军工板块在德国“whatever it takes”的国防支出扩张和俄乌谈判有所进展的情况下有望继续上涨,同时建议关注市场预期发生较强变化后欧股中小盘catch-up的机会。

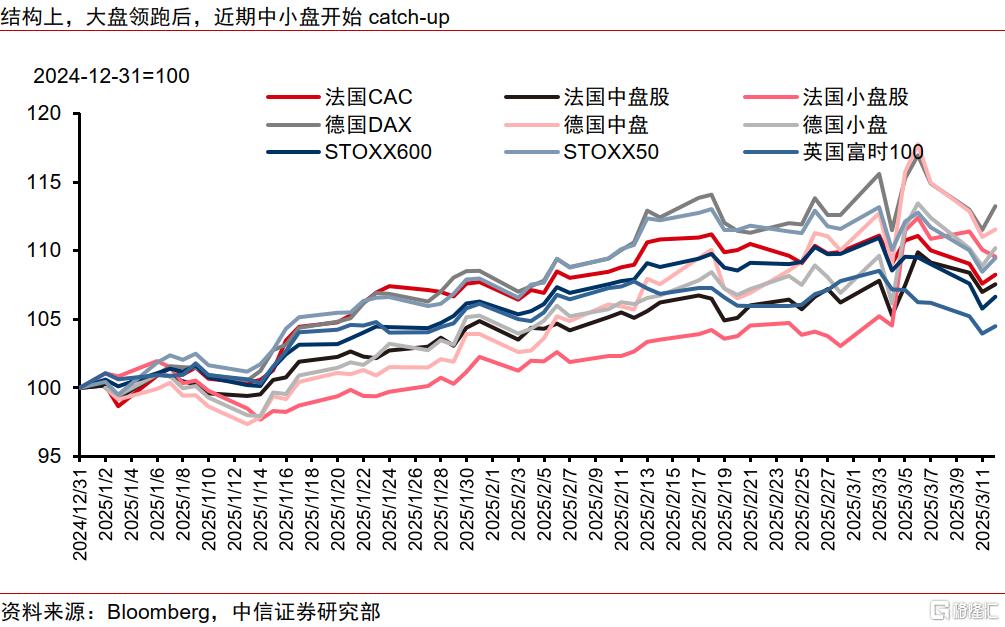

▍近期欧股表现较好,结构上大盘领跑,权重股贡献显著,中小盘开始catch-up。

尽管欧洲经济增长仍然乏力,但欧股表现突出。结构上,大盘领跑,权重股贡献显著,主要国家之间德国领跑。不过,近期中小盘开始catch-up,截止3月12日,欧洲STOXX50YTD涨幅为6.96%,欧洲STOXX600涨幅为7.21%。

▍欧股为何上涨?上涨是否可续?

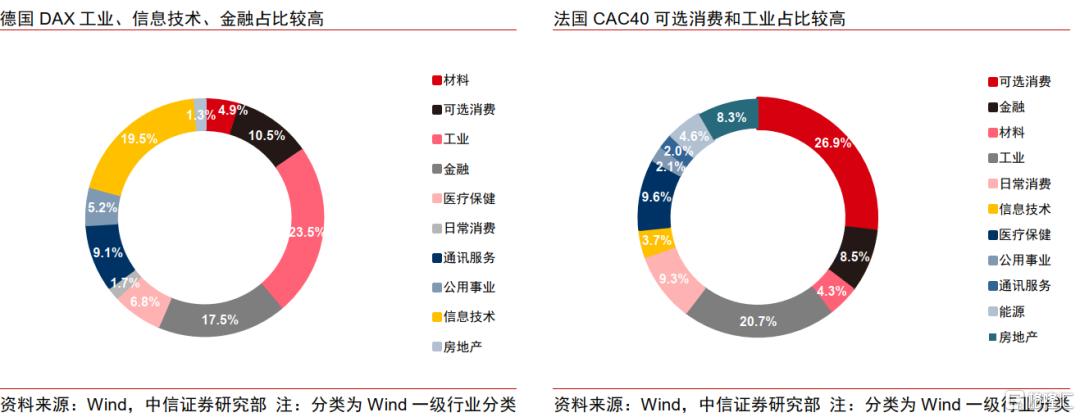

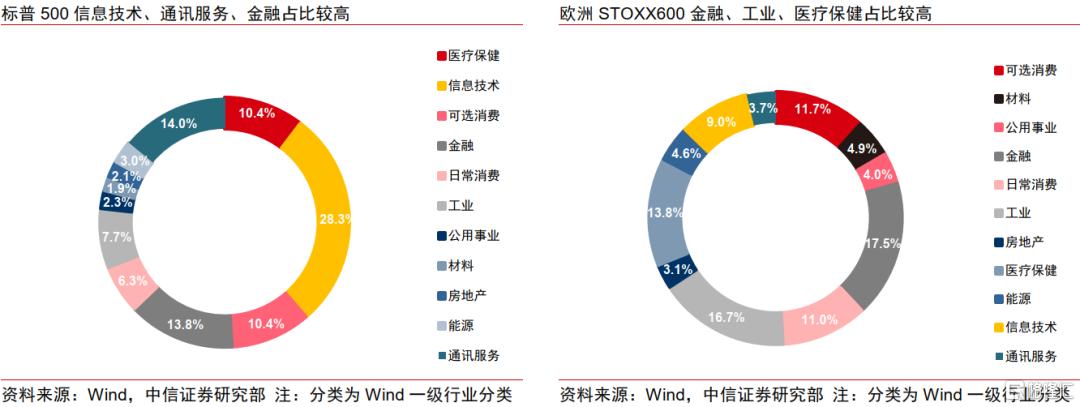

1)产业角度,与美股相比,欧股信息技术板块占比较低,不易受到类似DeepSeek事件的冲击,向后展望,欧股受到中美在AI领域的竞争影响较小。

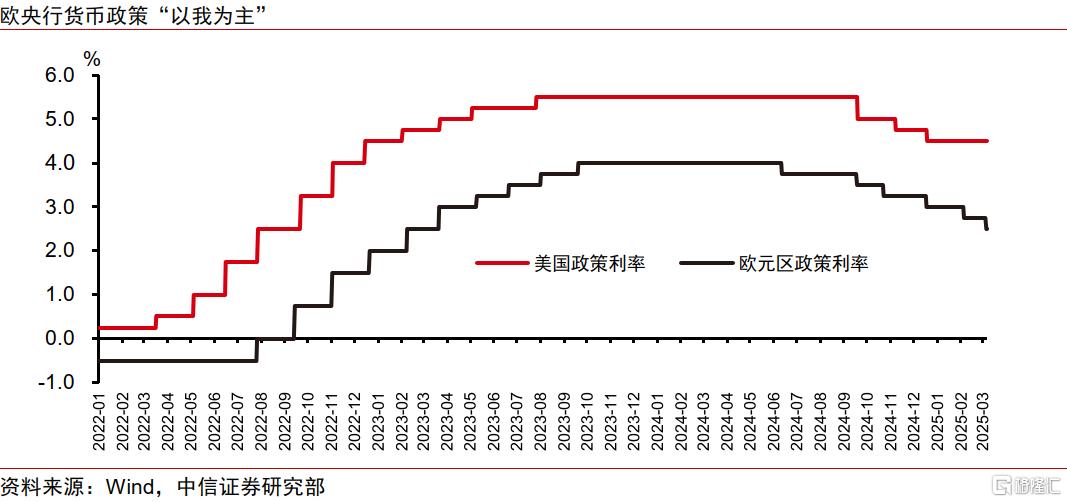

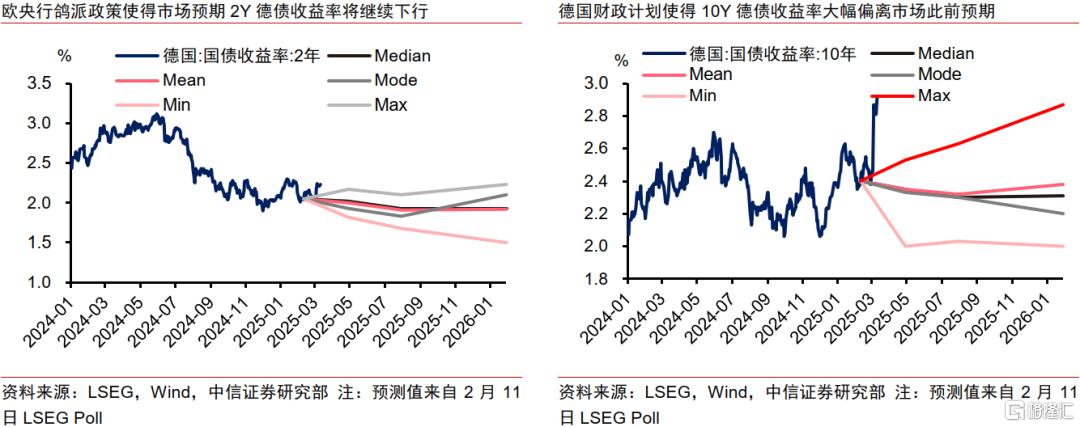

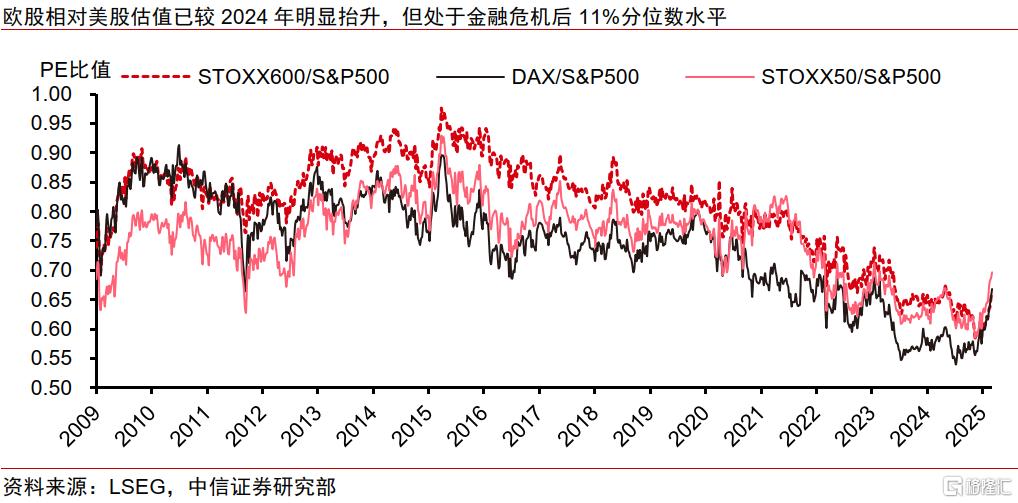

2)估值角度,预计若欧央行如预期持续降息将提振欧股估值。尽管当前欧股相对美股估值已较2024年明显抬升,但二者PE之比处于金融危机后11%分位数水平,二者ERP之差处在金融危机后81%分位数水平,欧股明显“便宜”。另外,尽管德国历史性扩大财政支出计划使10Y德债利率短期大幅上行,但利率上升是定价德国刺激经济增长,“良性”的利率上行预计不会对欧股估值造成压力。

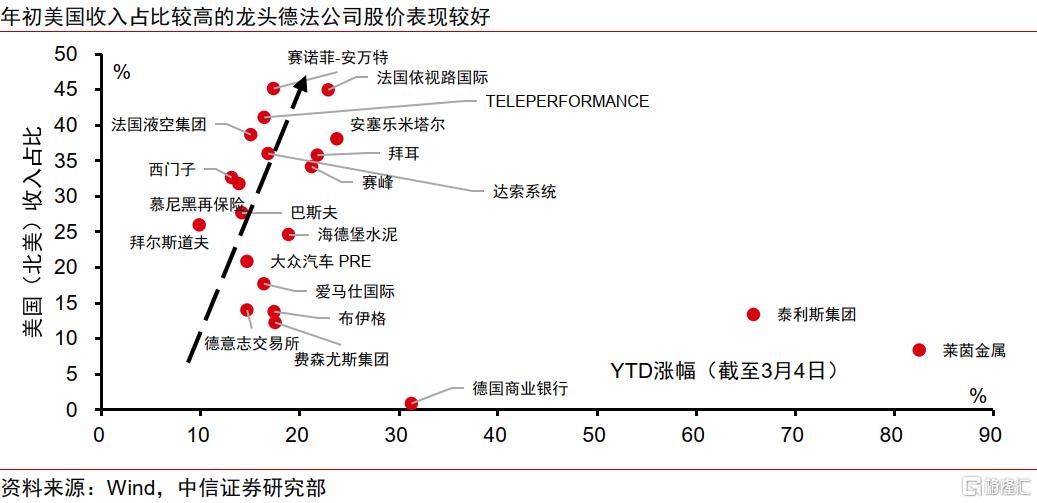

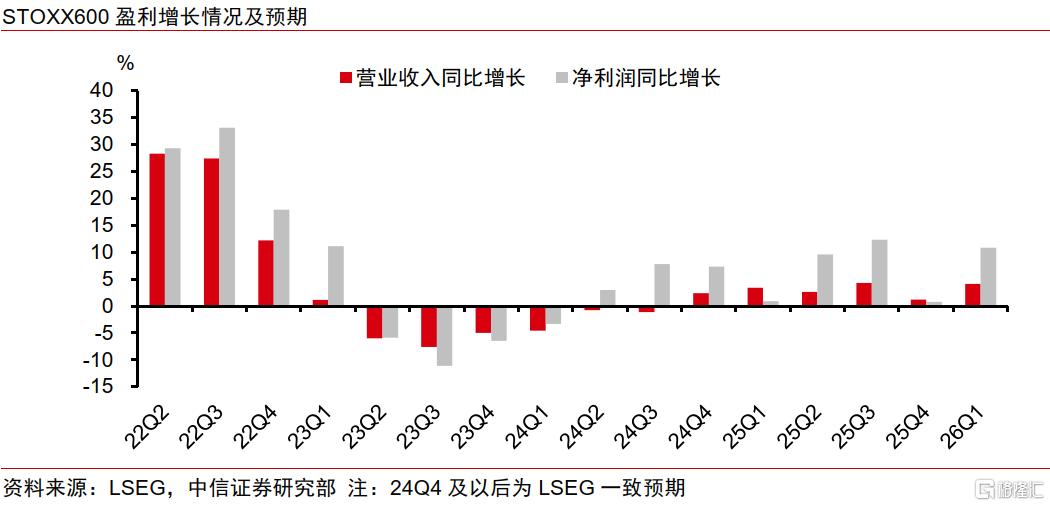

3)盈利角度,尽管欧元区经济增长疲软,但美国经济增长在2024年一枝独秀,欧股龙头公司多为跨国公司,美国收入占比较大,强劲的美国需求支撑欧股业绩表现。向后展望,欧元区政策组合拳预计将刺激经济,欧股整体盈利有望进一步增长。不过美国经济表现边际上有所走弱,结构上,盈利来源主要为欧洲地区的中小盘股在市场预期发生较强变化后或有catch-up机会。

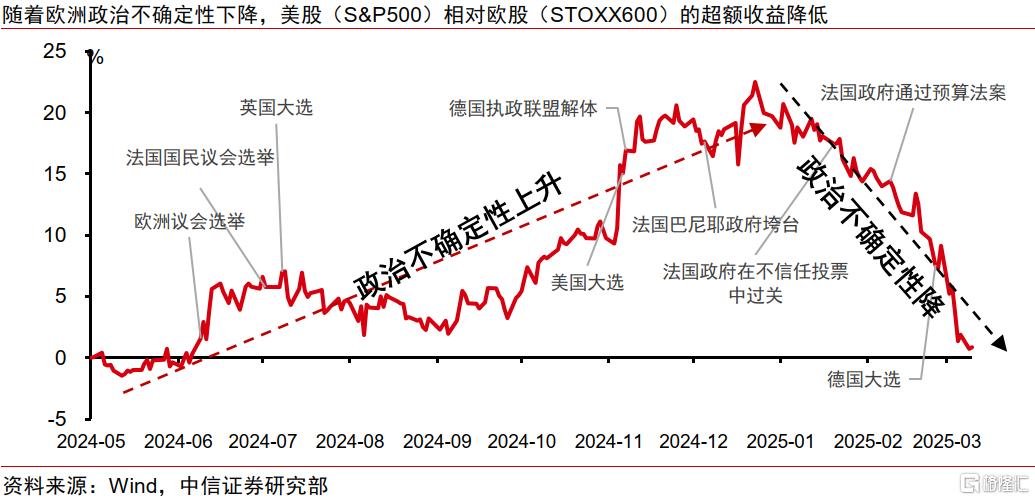

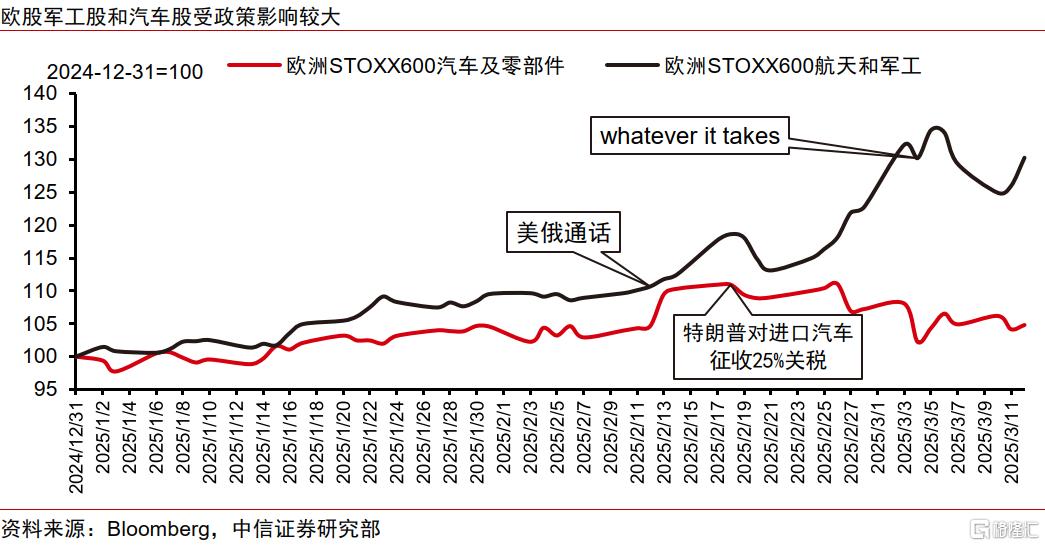

4)地缘和政治角度,2024年欧洲经历了欧洲议会选举、法国国民议会选举、英国大选、德国执政联盟解体和法国政府垮台一系列政治事件,政治不确定性上升。今年以来,欧洲政治不确定性逐渐下降,欧股受到政治因素影响相对美股的折价有望继续减少。具体政策方面,中信证券预计汽车股受到特朗普关税影响波动较大,军工股受到俄乌停战推进和德国增加国防开支催化,短期有望进一步上涨。

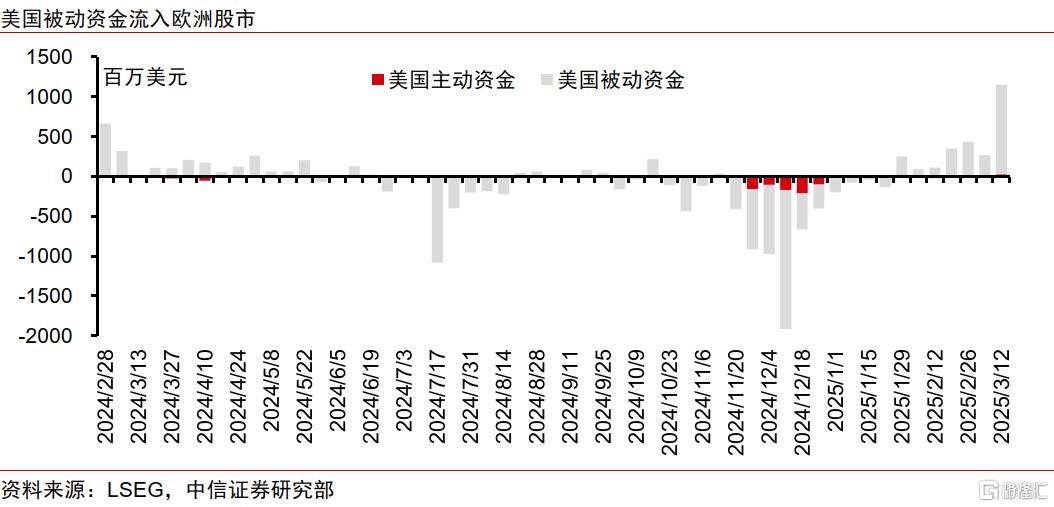

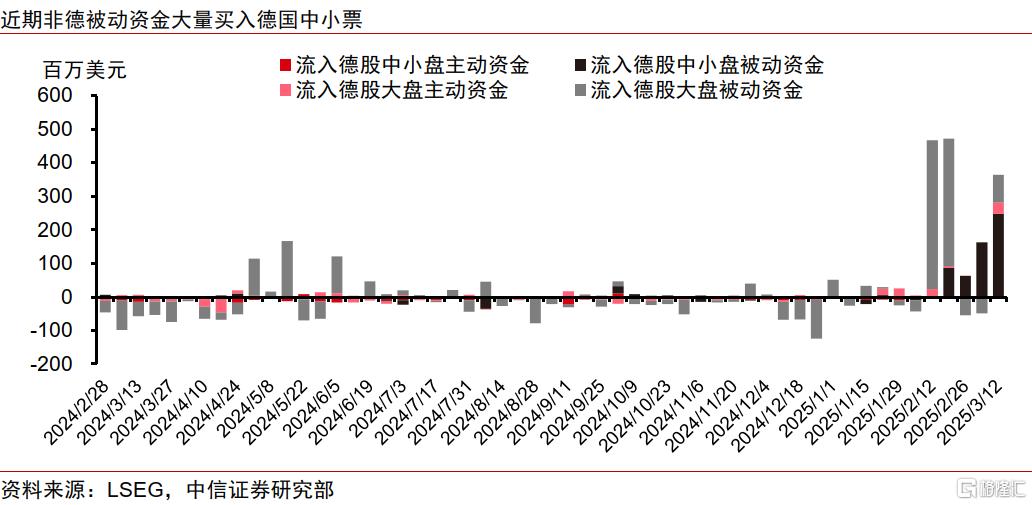

5)资金流角度,近期美国资金流入欧股,资金类型以被动资金为主,风格上出现大盘获利止盈和流入中小迹象。

▍尽管利多欧股的因素有所增加,但欧股大盘经过前期快速上涨行情后不妨先等一等,等待欧元区政策组合拳刺激下经济数据好转和主动资金流入,也等待美国“Trump Recession”叙事的演绎。不过,短期欧股军工板块在德国“whatever it takes”的国防支出扩张和俄乌谈判有所进展的情况下有望继续上涨,同时在市场预期发生较强变化后建议关注欧股中小盘catch-up的机会。

▍风险因素:

欧洲经济变化超预期;欧洲各国各党派立场变化超预期;美国贸易与外交政策变化超预期;俄乌局势变化超预期;市场流动性或情绪变化超预期;美国衰退叙事下美股拖累欧股。

注:本文节选自中信证券研究部已于2025年3月14日发布的《海外资产研究系列之三—欧股上涨能否持续?如何交易?》报告,分析师:李翀S1010522100001;韦昕澄S1010524090013;崔嵘S1010517040001;贾天楚S1010524040002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/8838.html