核心观点

2025年3月14日,中国人民银行公布2025年2月金融数据统计报告。

2月社融总量延续恢复势头,受到政府债融资的有力支撑,表内外票据融资也有增量贡献。财政的积极发力也体现在基建领域,1-2月重大项目开工投资额同比增长近四成。财政资金对企业现金流的改善起到积极作用,支持企业存款增速进一步提升。人民币信贷增速继续回落,主要原因在于置换债的发行“挤出”企业中长期贷款,居民中长期贷款则在房地产市场支撑下维持韧性。结合3月6日新闻发布会和3月13日央行会议精神,当前中国货币政策已经是支持性的,短期央行或更倾向于降准和优化结构性工具,政策利率的全面调整暂非首选,需等待4月初或以后基本面明确拐点的出现。

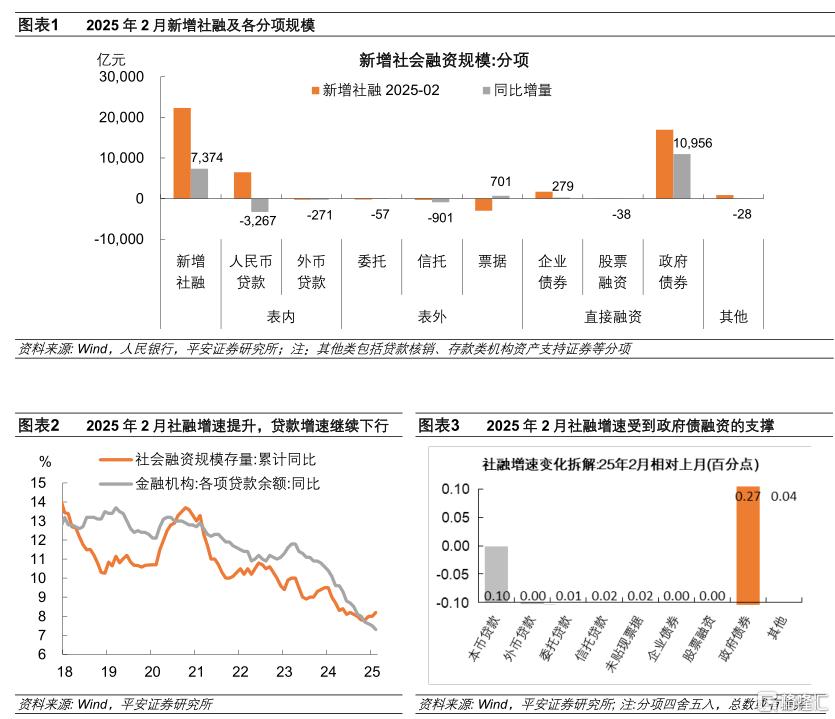

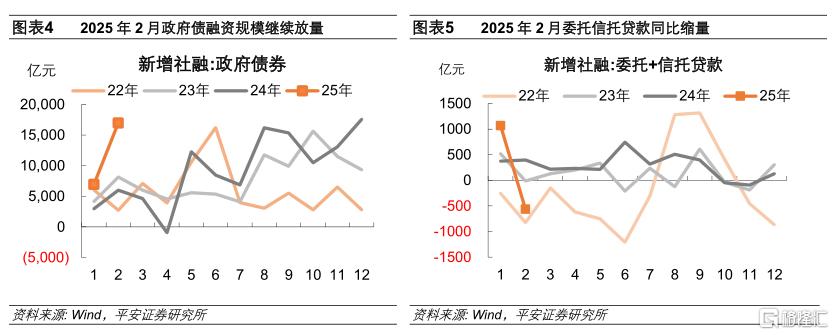

1.政府债支撑社融提速。2月新增社融同比多增7300多亿元,社融存量同比增速提升0.2个百分点至8.2%。1)政府债融资规模继续提升,是社融回升的主要推动力量。2月政府债融资同比多增约1.1万亿元,拉动社融同比增速0.27个百分点。根据政府工作报告安排,预计3-12月政府债融资对社融仍有1万亿左右的增量支撑。2)作为社融最重要的组成部分,表内贷款同比少增。2月社融口径人民币贷款和外币贷款合计同比少增3500多亿元,拖累社融同比增速0.1个百分点,一定程度上受春节错位的扰动。3)除此之外的其他分项变化不大,委托贷款、信托贷款和股票融资同比少增,合计接近1000亿元;而表外未贴现票据、企业债融资同比多增,合计也接近1000亿元。

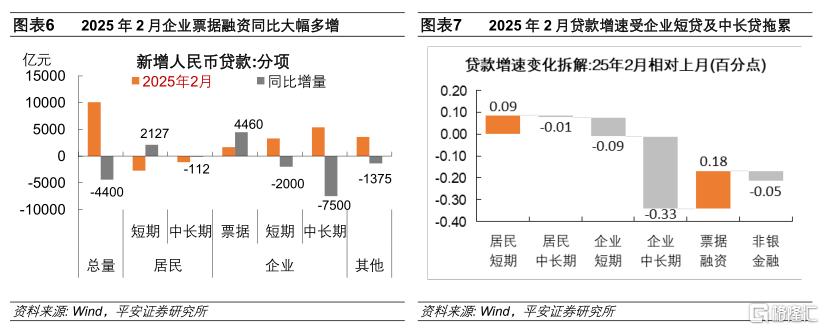

2.置换债拖累企业贷款。2月新增人民币贷款同比少增,贷款存量同比下降0.2个百分点至7.3%。其中:1)票据融资支撑较强,拉动2月贷款增速边际提升0.18个百分点。将1-2月合并来看,票据融资同比多增9000多亿元。2)企业贷款同比少增,短期贷款和中长期贷款分别拖累贷款增速边际回落0.09和0.33个百分点。1-2月地方共发行置换债券9542亿元,同期企业中长期贷款同比少增6000亿元,受地方置换债发行的影响较大。3)居民贷款维持韧性。2月居民短期贷款同比多增,而1月同比少增,或受春节错位影响。2月居民中长期贷款同比减少112亿元,受益于商品房销售的韧性。

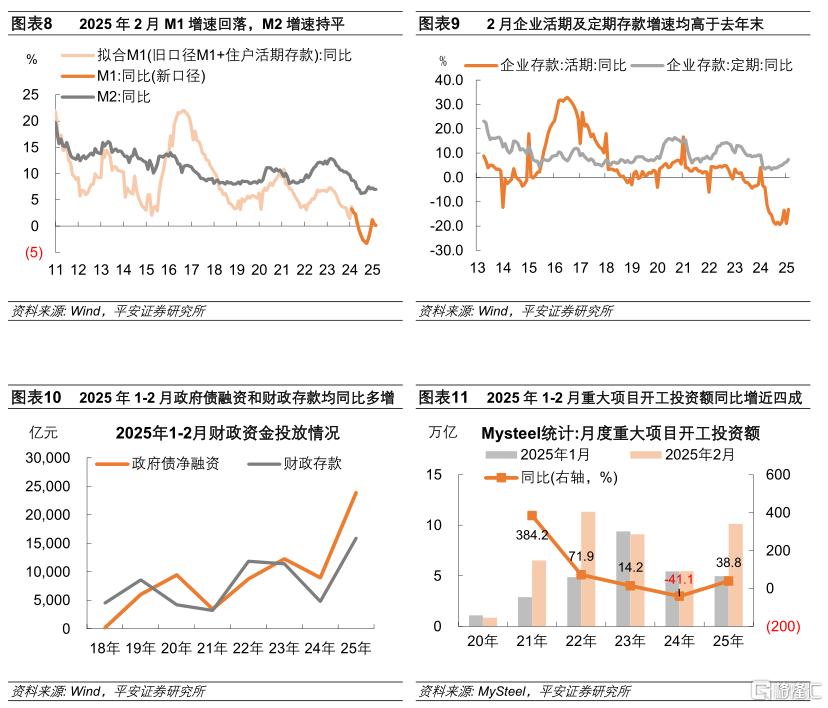

3.财政资金助力企业现金流恢复。1)货币供应量方面,2月M2同比增速持平于7.0%;M1同比增长0.1%,较上月回落0.3个百分点,新口径M1同比增速也在一定程度上受到春节错位的扰动。2)从金融数据观察,1-2月财政积极发力,对企业现金流形成支撑。1-2月政府债净融资2.39万亿,相比2024年同期高1.49万亿元,同期财政存款较去年同期高1.11万亿元,以此推算1-2月份的投放财力比去年同期均值高3800多亿元。同时,MySteel统计的1-2月重大项目开工投资额合计达到15.1万亿元,较去年同期高39%,体现财政的前置发力。这对企业现金流形成支撑,2月末企业定期存款同比增长7.4%,较去年12月提升1.6个百分点;企业活期存款同比增速为-13.1%,较去年12月跌幅收窄0.4个百分点。

风险提示:稳增长政策效果不及预期,海外经济衰退程度超预期,地缘政治冲突升级等。

一

政府债支撑社融

2025年2月,新增社融2.2万亿,同比多增7300多亿元;社融存量同比增速8.2%,较上月提升0.2个百分点。

第一,社融同比多增,主要支撑仍是政府债融资规模提升。2025年2月政府债融资同比多增约1.1万亿元,拉动社融同比增速0.27个百分点。根据政府工作报告安排,2025年新增政府债务总规模11.86万亿元、比上年增加2.9万亿元,剔除2024年动用的4000亿元地方政府结存限额,预计2025年新增政府债净融资规模较2024年提升2.5万亿元,能够拉动2025年全年社融多增0.6个百分点,考虑到1-2月政府债净融资已同比多增1.49万亿元,3-12月政府债融资对社融仍有1万亿左右的支撑。

第二,作为社融最重要的组成部分,表内贷款同比少增。2025年2月社融口径人民币贷款和外币贷款均同比少增,合计少增3500多亿元,拖累社融同比增速0.1个百分点。考虑春节错位的潜在扰动,将1-2月社融口径贷款数据合并来看,则人民币贷款同比多增548亿元,外币贷款同比多减1652亿元,小幅弱于去年同期。

第三,除此之外的其他分项变化不大,委托贷款、信托贷款和股票融资同比少增,合计接近1000亿元;而表外未贴现票据、企业债融资同比多增,合计也接近1000亿元。

二

置换债拖累企业贷款

2025年2月,新增人民币贷款约1万亿元,同比少增4400亿元,贷款存量同比下降0.2个百分点至7.3%。其中:

1)票据融资支撑较强。2月企业票据融资同比多增4460亿元,拉动贷款增速边际提升0.18个百分点;将1-2月合并来看,票据融资同比多增9000多亿元。

2)企业贷款同比少增。2月企业短期贷款和中长期贷款同比分别少增2000多亿元和7500亿元,分别拖累贷款增速边际回落0.09和0.33个百分点。据企业预警通统计,2025年1-2月地方共发行置换债券9542亿元,置换债发行落地后,部分企业主体收到款项,可能选择提前偿还银行贷款。将1-2月合并来看,企业短期贷款同比多增800亿元;企业中长期贷款同比少增6000亿元,受地方置换债发行的影响更大。

3)居民贷款维持韧性。2月居民短期贷款同比多增2100多亿元,对贷款增速的边际拉动约0.09个百分点。居民短期贷款在1月同比少增后,2月同比多增,或受到春节错位的影响。2月居民中长期贷款同比减少112亿元,受益于商品房销售的韧性。2025年1-2月百强房企实现销售操盘金额累计同比回落1.2%,去年12月同比持平(详见《开年及节后产需表现如何》)。

三

财政资金助力企业现金流恢复

2025年2月,M2同比增速持平于7.0%;M1同比增长0.1%,较上月回落0.3个百分点,新口径M1同比增速也在一定程度上受到春节错位的扰动。

从金融数据观察,2025年1-2月财政积极发力,对企业现金流形成支撑。1-2月政府债净融资2.39万亿,相比2024年同期高1.49万亿元,同期财政存款较去年同期高1.11万亿元,以此推算1-2月份的投放财力比去年同期均值高3800多亿元。同时,MySteel统计的1-2月重大项目开工投资额合计达到15.1万亿元,较去年同期高39%,体现财政的前置发力。这对企业现金流形成支撑,2月末企业定期存款同比增长7.4%,较去年12月提升1.6个百分点;企业活期存款同比增速为-13.1%,较去年12月跌幅收窄0.4个百分点。

注:本文来自平安证券发布的《财政资金助力企业现金流恢复——2025年2月金融数据点评》;钟正生 投资咨询资格编号:S1060520090001、张 璐 投资咨询资格编号:S1060522100001、常艺馨 投资咨询资格编号:S1060522080003

注:本文来自平安证券发布的《财政资金助力企业现金流恢复——2025年2月金融数据点评》;钟正生 投资咨询资格编号:S1060520090001、张 璐 投资咨询资格编号:S1060522100001、常艺馨 投资咨询资格编号:S1060522080003

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/8980.html