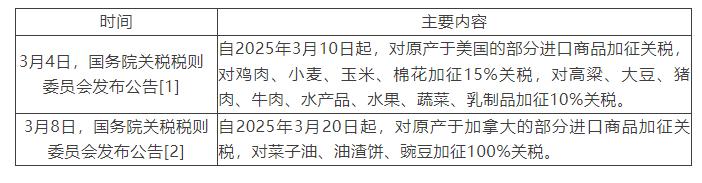

近期,我国对美、加部分农产品进行关税调整。本次关税调整涉及农业品种较多,包括口粮、谷物、油料、油脂、棉花等多个领域,当前,在区域间贸易摩擦不断升温的大背景下,我国农产品供需情况如何、农产品价格是否会保持在合理水平、哪些品种有交易机会等都是市场关心的热点。本文从相关品种供需平衡表出发,对本轮我国对美国、加拿大关税反制的影响进行详细分析。

我们认为,1)对美国农产品加征关税,虽品类较多,但总体上对国内基本面影响较小,且市场预期较为充分,短期政策市对盘面扰动有限。从两国间贸易来看,大豆、高粱对美进口占比较高,但新季对美豆采购已基本完成,二季度后南美供给充裕,总体来看,关税调整对2025年国内供需格局影响较小,但我们提示短期对巴西进口依赖或进一步强化,进口来源国较单一或仍是风险点。高粱方面,从2025年国内调节玉米供需平衡调度看,高粱进口量或大幅收紧,关税政策与国内谷物进口结构调整方向相一致,对供给影响有限。棉花、玉米品种基本面均较为宽松,关税对国内供给影响较小,但需注意企业对美棉采购下滑或导致对欧美服装出口订单受到一定损失,但外向型企业多数已有海外布局对企业影响有限。

2)对加拿大农产品加征关税,针对性更强、对基本面潜在影响更大,且反倾销调查结果尚未落地、后市预期交易空间仍存,政策市下短期价格波动加剧。菜籽方面,从平衡表看,近十年我国进口菜籽中加拿大菜籽占比平均为90.55%,最低下降至70%左右。考虑到去年四季度提前备货充足、5月新季菜籽上市在即及澳菜籽和俄菜籽的部分潜在替代,我们预计2025年国内菜籽供需维持紧平衡。菜粕方面,在加菜粕与加菜籽均面临进口收紧的背景下,全球范围内看,阿联酋、俄罗斯、澳大利亚可能是后续国内进口菜粕比较重要的增量来源区域,但增量有限,国内仍存一定缺口。菜油方面,主要进口来源国由加拿大转向俄罗斯,现阶段对加进口依赖较小,关税影响有限。

对美国农产品加征关税,虽品类较多,但总体上对国内基本面影响较小,且市场预期较为充分,政策市对盘面扰动有限

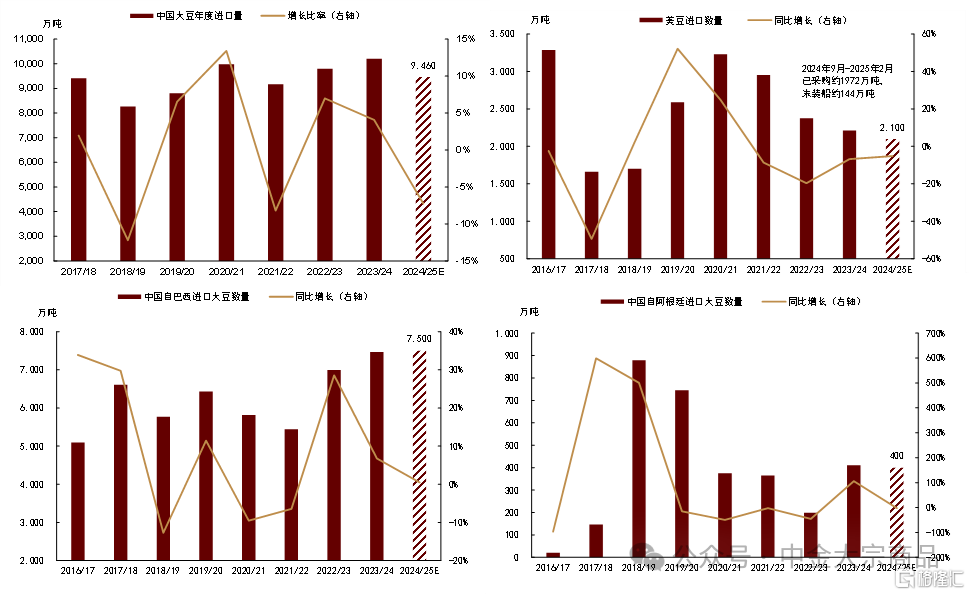

► 大豆:2024/25年度对美豆采购已基本完成,关税对2025年国内供需格局影响较小,南美成为供给的“主力军”,对巴西进口或有所强化

大豆作为中美贸易关系最为密切的农产品之一,两国贸易政策走向一直是市场聚焦的热点,我们认为本轮贸易摩擦,我国大豆行业应对供给风险的能力已明显提高,对美关税调整对2025年国内供需格局影响较小,饲用蛋白消费有保障。

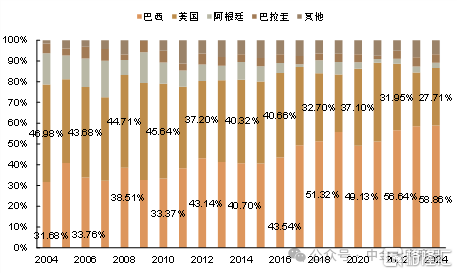

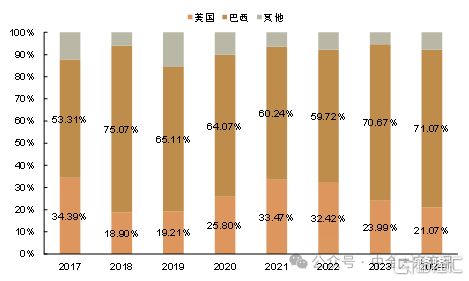

我国对美豆进口依赖逐年下降,巴西成为最主要供应国。2018年后中国进口大豆逐渐由美国向巴西为主的南美洲国家开始倾斜。中国从美国进口大豆占总进口量的比例从2017年的34%左右下跌至2024年的21.07%。巴西成为我国进口大豆最大来源国,同时中国与大豆新兴市场的合作愈发紧密。据海关总署数据,自2017年至2024年,中国从巴西进口的大豆占总进口量的比例从53%上升至71%,南美洲占比也从62.89%增长至76.90%。

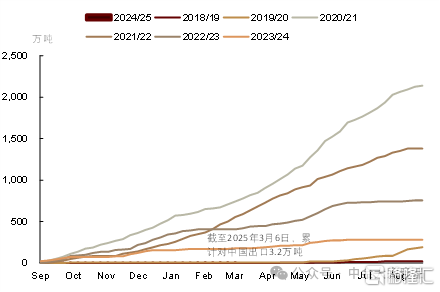

我国对新季美豆采购已基本完成,贸易企业已提前做足准备。据USDA周度出口数据,截至2月底,美国新季大豆(自2024年9月1日开始)对华出口量已达1972万吨,加上未装船的143.9万吨,对新季美豆采购量已超过2100万吨(按照自然年度来看,据海关总署数据,2024年1-12月,我国采购美豆总量为2213.4万吨),按此计算可以看到我国新季已下单采购总量已基本完成全年采购目标。一定程度上,反映出我国贸易企业存在一定预防性备货,采取提前采购策略。我们认为,2024年4月以后,我国自美采购大豆数量较为有限,总体对供应影响较小。

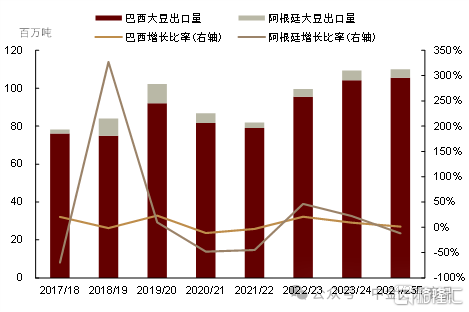

南美或成为保障我国大豆供应的“胜负手”。根据近三年的中国进口数量分析,我们预计中国对巴西大豆采购量或将维持在7500万吨附近。阿根廷方面,从进口量来看,2024年中国从阿根廷进口的数量是410万吨,较2023年增加105%,在新季丰产预期下,我们预计今年对阿采购量或在350-420万吨(据CASDE预计,新季我国大豆进口量回归至9460万吨,同比下降7.5%,按照9460万吨进行拆分,2024/25年度我国供应有保障)。

价格方面,我们维持美豆900-1150美分/蒲式耳的区间判断。基于以上分析,我们认为短期美豆出口量或并不会出现大幅下滑,对美豆加征关税影响或更多体现在远月。经历两年的周期下跌,当前美豆价格已跌至种植成本线以下,考虑到巴西新季种植成本(我们测算折盘或在880-920美分/蒲式耳),底部支撑或仍较强。但我们提示,参考2015/16年度的价格走势,油价的超预期下行不容忽视。

图表:各国大豆出口量占全球总出口比重

资料来源:USDA,中金公司研究部

图表:中国进口大豆数量分国别占比

资料来源:海关总署,中金公司研究部

图表:巴西与阿根廷大豆出口量

资料来源:USDA,中金公司研究部

图表:2024/25年度我国大豆进口量及分国家预估

资料来源:USDA,CASDE,海关总署,中金公司研究部

► 豆粕:全年供需并无结构性矛盾,但季节性扰动仍存,近强远弱格局逐步兑现。中国采购节奏、南美升贴水变化、新季美豆种植情况都会成为影响价格的关键变量,我们预计价格维持弱势震荡

短期来看,随着购销情绪转淡,价格上涨动能有所放缓,但考虑一季度到港的季节性下降,我们维持豆粕近月偏强震荡的判断。我们提示,3月上旬到港不足仍可能引发部分油厂出现开机不足的问题,重点关注进口大豆拍卖情况与船期到港节奏。

中长期来看,国内豆粕定价受进口成本影响较大,且需综合考虑国内供需变化。成本方面,在中国进口重心转向南美的背景下,2-3月以来我国对巴西新季订单需求旺盛,带动巴西升贴水报价坚挺,或给予国内豆粕盘面较强的底部支撑,未来巴西升贴水报价与中国采购节奏的博弈或有所加强,但我们估计后期或仍是买方市场。供需方面,短期近强远弱格局在逐步兑现,但随着4月进口大豆到港量稳步增加,强基差行情临近尾声,中长期看,2024/25年度国内进口大豆供给或并不存在供需缺口,二季度国内压榨企业高产延续,养殖业温和复苏,豆粕累库概率较大。

盘面来看,短期收割压力及美豆出口担忧叠加,豆粕偏空震荡为主,关注成本端变化。但远月多空仍有分歧,2509、2601等合约定价因素仍不明朗,美豆种植面积缩减、天气市炒作、南美卖压、中美关税政策走势等因素多重交织下,价格或呈现强支撑格局,前低或较难跌破。

图表:压榨厂豆粕库存

资料来源:Mysteel,中金公司研究部

图表:压榨厂大豆周度压榨量

资料来源:Mysteel,中金公司研究部

► 玉米:进口预期收紧,对美进口占比较低,国内基本面维持宽松,但“调结构-增消费”方向明确,玉米饲用消费增量或成亮点

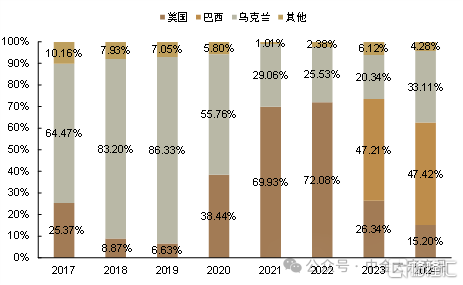

近年来,我国玉米对美进口量占比呈持续下行趋势,巴西、乌克兰成为最主要的进口来源国。2022年前,我国自巴西的玉米进口量小于1%,2023年我国自巴西进口1280万吨玉米,占我国玉米进口总量的47.21%,巴西取代美国成为我国最大的玉米进口来源。2024年我国进口乌克兰玉米451.47万吨,占我国玉米进口总量的33.11%,进口比例超过美国成为第二大进口来源国(2024年,我国自巴西、乌克兰和美国进口玉米占比分别为47.42%、33.11%和15.20%)。

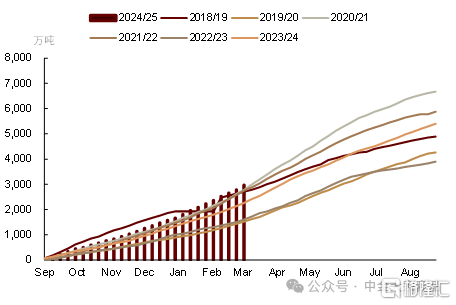

从进口替代角度看,新季我国进口预期有所收紧,巴西、乌克兰玉米供应足够满足国内进口需求,且阿根廷玉米对华出口或有增量。从2024年进口数据看,我国自巴西、乌克兰、美国进口玉米分别为646.56万吨,451.47万吨、207.25万吨,分别占国内总进口(总进口量为:1363.60万吨)47.42%、33.11%、15.20%。据CASDE3月的最新数据,2025年我国估计进口玉米量下调至仅900万吨,同比下降约34%。按此拆分,USDA3月预计巴西新季玉米出口量为4400万吨,同比增加15%左右,我们按照600-700万吨进口目标计算,乌克兰受到国内库存下降影响,2024/25年度进口估计为2200万吨,同比下降25%左右,我们按照进口200万吨估算(同比下降55%),我们基本可完成全年进口目标。同时,我们看到,去年中阿两国就玉米进口的植物检疫达成协议,我们估计2025年阿根廷玉米对华出口或有增量(USDA3月预计,2024/25年度阿根廷玉米出口量为3600万吨)。

价格方面,南美供应上量期临近,国际玉米价格高位回落后,Q2-Q3大概率维持震荡偏弱,维持400-490美分/蒲式耳。我们认为,新季美玉米(2024年9月开始)出口需求旺盛是推升前期价格走强的主因,表现为北半球上市季全球进口需求转向美国。据USDA出口报告,截至2025年2月底,当前市场年度(自2024年9月1日开始)美国玉米累计出口量达到2783万吨,同比上年度的2136万吨,增幅超30%。3月中旬后,随着南美上市季逐步来临,我们认为全球供给或大概率转向宽松。据CONAB数据,截至3月9日,巴西2024/25年度首季玉米种植基本完成,首季玉米收获进度已达到34%,五年均值为32%(首季玉米产量预计为2358万吨,同比增加2.7%)。USDA3月报告,2024/25年度巴西玉米产量预估为1.26亿吨,同比增加5.88%。另一方面,USDA展望论坛,2025年美国玉米种植面积为9400万英亩,较上年度的9060万英亩,增加3.75%;单产预估为181.0蒲式耳/英亩,较上年度的179.3蒲式耳/英亩,增加0.95%。当然我们提示,全球玉米贸易对南美进口量或明显提高,这也增加了供应链的脆弱性。

此外,中国玉米进口采购量对全球玉米贸易有着举足轻重的影响,新季我国玉米对美进口预期有所下降,中国增加南美进口或对下半年全球玉米需求形成强支撑。国内方面,随着2025年替代品进口继续收紧,我们认为从大谷物角度看,按照玉米替代品角度或有700万吨供给缩量。平衡表上,我们预计国内玉米市场供求将恢复“紧平衡”。我们提示增储短时间对国内玉米价格形成强支撑,利多价格,但二季度后,进入消费期后,市场价格或企稳震荡,同时关注新麦上市对玉米价格的冲击,全年价格维持区间波动2100-2450元/吨。

图表:美国对全球玉米出口量

资料来源:USDA,中金公司研究部

图表:美国对中国玉米出口量

资料来源:USDA,中金公司研究部

图表:中国进口玉米数量分国别占比

资料来源:海关总署,中金公司研究部

► 棉花:国内供大于求态势或延续,进口预期收紧与美棉进口下行相对冲,且2018年后,国内与欧美市场相对独立,加征关税影响进一步弱化

2025年2月美国对中国进口商品加征10%关税,3月3日美国政府以芬太尼为由对中国输美商品进一步加征10%关税,3月4日,中国发布对美关税反制措施,包括从3月10日起,对美国进口棉花加征15%的关税[3]。我们认为,由于前期溯源问题影响,内外棉价已有一定程度的分化走势,若纺织品关税再度提高,国内出口产业链成本上涨,一方面,或推动国内纺织外贸企业向东南亚地区迁移;另一方面,企业对于美棉的采购积极性或将下滑,从而导致内外棉价走势进一步背离。

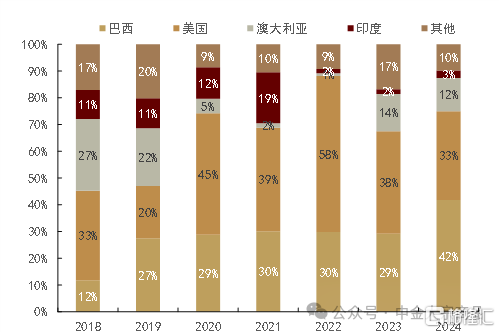

从当前我国的棉花进口结构来看,根据海关总署数据,2024年我国进口美棉占比33%,与2018年基本持平,而对于巴西棉的采购比重明显提升,由2018年的12%上涨至42%,因此从进口替代角度来看,南半球主产国对于美棉的替代性逐步加强,根据USDA预测,2024/25年巴西新季棉花产量预计为1700万包,较去年上涨16.7%,出口棉预计为13万包,同比上涨5.6%。此外,国内当前棉花库存充足,根据中国棉花监测系统数据,2024年中国棉花平均单产154.3公斤/亩,同比增加8.2%,按实播面积4083.3万亩测算,预计全国总产量630.2万吨,同比上升6.8%,其中新疆产量预计590.9万吨,同比上升7.5%,截至2月底我国棉花工业库存93.13万吨,处于近年同期高位,因此我们认为,即使对于美棉进口端收缩,短期国内棉花供给大概率受影响有限。

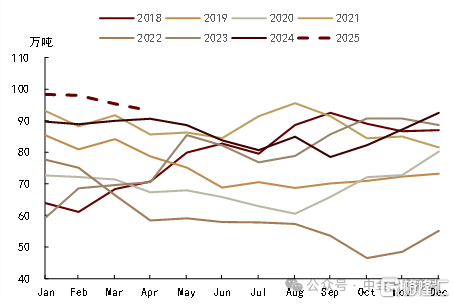

向后看,新季北半球播种面积呈现收缩趋势,供给端的主动调整有望承托棉价。根据美国国家棉花总会(NCC)2月16日发布的2025/26年度美棉植棉意向调查结果显示,下年度全美意向植棉面积在955.7万英亩,同比减少14.5%,主要由于棉花价格的持续下跌导致其与其他农产品比价下跌,农民种植积极性下滑。国内方面,根据中国棉花监测系统2024年12月的市场调查显示,新季棉花种植面积同比增加1.9%,虽然未出现明显的减种信号,但增幅同比缩窄,一定程度上反映出产业链自下而上的逐步调整。从需求侧来看,美国关税政策不断加码,引发市场对于美国通胀加剧的担忧,市场预测今年美联储降息次数降为1次,成本的上升或拖累需求水平;国内方面,国务院常务会议表示多项举措提振消费[4],市场信心不断增强,叠加“金三银四”传统旺季将至,我们预计下游消费有望环比回升,但需要注意全年盘面套保压力仍较大,棉价上行空间较为有限。

图表:中国进口棉花数量分国别占比

资料来源:海关总署,中金公司研究部

图表:中国棉花工业库存量

资料来源:中国棉花信息网,中金公司研究部

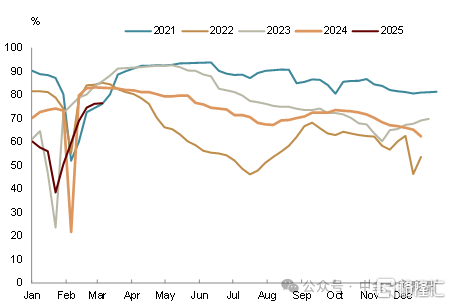

图表:纺纱厂开机率

资料来源:Mysteel,中金公司研究部

►高粱:对外依存度较高,且美高粱进口占比较高,但2025年我国从调节玉米供需平衡的调度,或缩紧高粱进口量,对美高粱进口或大幅下降,关税影响弱化

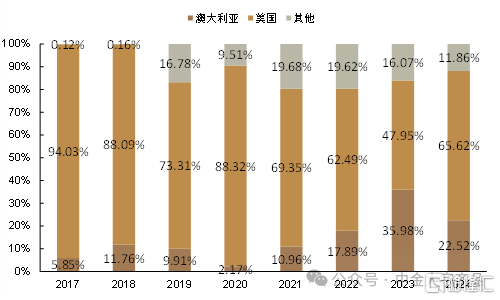

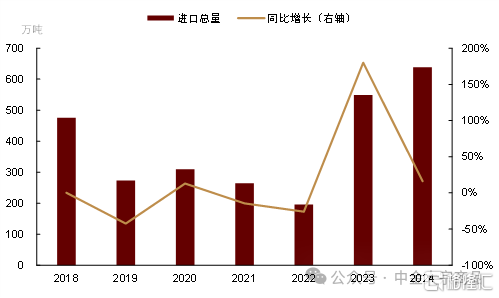

我国高粱进口量振幅较大,对美进口有一定刚性。2019-2022年期间持续增长,自2019年的82万吨增长至2022年的1013万吨,2023年回落至522万吨后,2024年又攀升至866万吨,同比增长65.90%。美国与澳大利亚是我国高粱的进口主要来源国,2024年我国分别自美国和澳大利亚进口高粱568.28万吨和195.04万吨,占我国进口总量的65.62%和22.52%。

替代品方面,从国内需求看,2024年国内玉米和小麦产量再获丰收,市场供应充足,我们预计2025年我国高粱的进口需求量或同比下降50%左右。从平衡表看,减少美国高粱进口,可以增加国产玉米饲用消费,提振国内市场消费信心,有利于国内玉米价格回升,提高农民种粮积极性。对美进口方面,我们按照2024年进口数据计算,若进口总量下滑50%,进口量预计在450万吨左右,若减量均由对美计算,自美高粱进口量或下滑至130-150万吨附近,据USDA周度出口报告,2024/25年度,我国已累计进口美高粱102.68万吨,因此我们认为对美高粱加征关税与我国进口政策方向一致,实际影响较为有限。

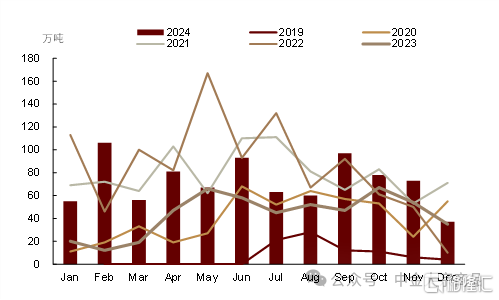

图表:我国高粱月度进口量

资料来源:海关总署,中金公司研究部

图表:中国进口高粱数量分国别占比

资料来源:海关总署,中金公司研究部对加拿大农产品加征关税,针对性更强、对基本面潜在影响较大,且反倾销调查结果尚未落地、后市预期交易空间仍存,政策市下短期价格波动加剧

►我国菜籽、菜粕对加拿大进口依存度较高,菜油最大进口来源国由加拿大转向俄罗斯

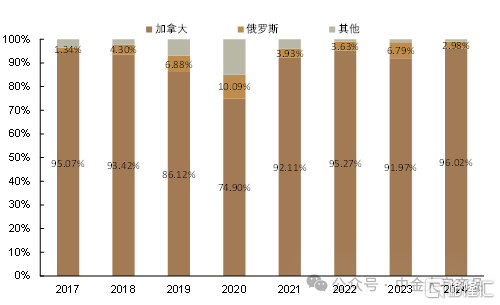

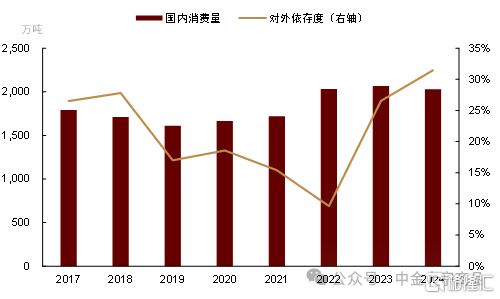

我国菜籽对外依存度在31%左右,但进口来源国较为集中,近十年进口菜籽中加拿大菜籽占比平均为90.55%。其中,加菜籽进口占比最高的是2016年达到96.43%,占比最低年份是2020年的74.90%。2024年我国自加拿大进口菜籽613.16万吨,占比我国菜籽进口总量的96.02%,占我国消费总量的30.20%。除加拿大以外,俄罗斯是我国菜籽第二大的进口来源国,除2020年占菜籽进口总量超过10%外,其余年份占比均在10%以下。2024年,我国自俄罗斯进口19.04万吨菜籽,仅占我国菜籽进口总量的2.98%。与此同时,我国也是加拿大菜籽的主要出口国之一,并且近年来地位不断上升。据加拿大油籽加工商协会数据,2022年加拿大对我国出口占其总出口量的38.29%,2023年该比例已提升至64.83%。

图表:我国菜籽进口量

资料来源:海关总署,中金公司研究部

图表:中国进口菜籽数量分国别占比

资料来源:海关总署,中金公司研究部

图表:我国菜籽对外依存度

资料来源:USDA,中金公司研究部

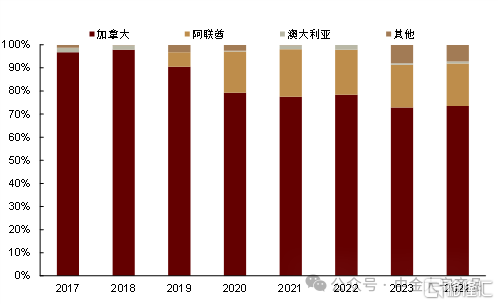

加拿大是我国最大的菜粕进口来源国,近年来我国对加拿大菜粕进口依赖程度略有下降,但仍维持高位。2017-2024年期间,我国菜粕进口量持续增长,自2017年的96.53万吨增长至2024年的275.02万吨,年均涨幅为16.49%。2017年自加拿大菜粕进口量占我国菜粕进口总量的比例为96.70%,至2024年已跌至73.53%。阿联酋在我国菜粕进口来源国中的地位有所提升,2017-2018年间,阿联酋进口量占比很小,2018年后逐步上升。2024年,我国自阿联酋进口菜粕50.39万吨,同比增加15.06%,占我国菜粕进口总量的18.32%。2024年,我国菜粕国内消费量为1449.7万吨,自加拿大进口量占我国国内消费量的比例为13.95%。加拿大方面,据加拿大油籽加工商协会数据,2023年,加拿大共出口菜粕543.44万吨,对我国出口量占其总出口量的33.76%。

图表:我国菜粕月度进口量

资料来源:海关总署,中金公司研究部

图表:我国菜粕进口来源国占比

资料来源:海关总署,中金公司研究部

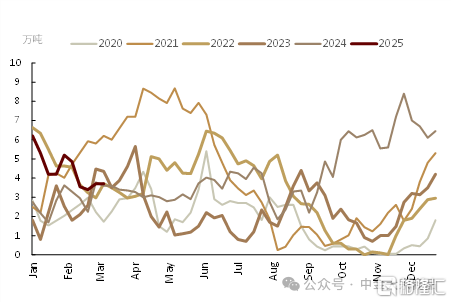

图表:我国油厂菜粕库存

资料来源:Mysteel,中金公司研究部

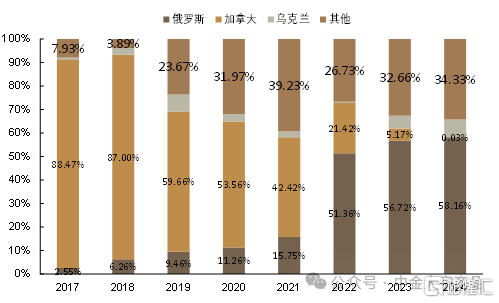

我国菜油进口量呈上升趋势,主要进口来源国由加拿大转向俄罗斯,现阶段对加进口依赖较小。2017-2020年期间,我国菜油的主要来源是加拿大,2017年我国自加拿大进口菜油占总进口量的88.47%,随后持续下降。2022年后,俄罗斯成为我国最大进口来源国,2024年我国自俄罗斯进口菜油109.38万吨,占我国总进口量的58.16%,而自加拿大进口0.05万吨,仅占菜油总进口量的0.03%。

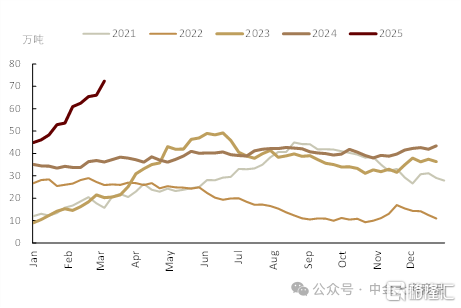

图表:我国油厂菜油库存

资料来源:Mysteel,中金公司研究部

图表:中国进口菜油数量分国别占比

资料来源:海关总署,中金公司研究部

图表:加拿大菜油主要出口国

资料来源:加拿大油籽加工商协会,中金公司研究部

►从平衡表来看,菜籽全年或可维持紧平衡,菜粕存在一定供需缺口,且暂时缺口较难弥补

首先,需要明确本次中方对加拿大菜油、菜粕加税,并未对加菜籽加税,目前针对加拿大菜籽反倾销调查结果尚未公布,但受到中加关系在关税事件上的扰动,市场对后市加菜籽进口局势的判断并不乐观,结合上文对进出口数据的分析,国内菜籽、菜粕价格快速拉升。其次,对后市行情的判断,我们认为有两个问题需要重点讨论:1)国内外菜系基本面情况;2)是否可以通过增加替代来源国来弥补供应缺口。

菜籽:前期备货相对充足,短期影响有限,但中长期菜籽供给或存收紧预期

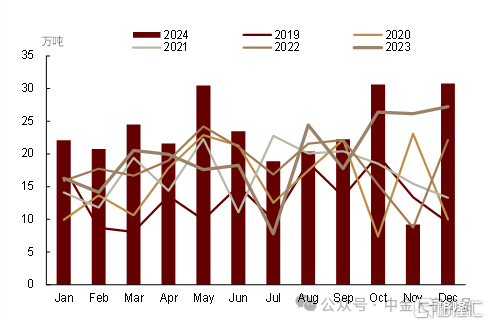

参照USDA3月平衡表,2024/25年度全球菜籽产量预计为8569万吨,同比下降4.13%,期末库存下降17.3%至908万吨。其中,新季加拿大产量约1880万吨,同比下滑2%左右,出口量约为725万吨,同比增加7%,占到全球出口的42%以上。从市场年度看(10月至次年9月),USDA预计中国2024/25年度进口菜籽300万吨(同比下降45%),按照90%计算,需进口加菜籽270万吨左右,若按照近五年最低比例75%计算需进口225万吨。按照海关总署数据,2024年10-12月,我国进口加拿大菜籽达到212万吨,同比增幅超过100%,我们认为主要原因是反倾销事件引发的提前备货。我们预计,随着中加贸易摩擦升温,2025年上半年我国对加菜籽进口或显著下降。从基本面看,当前国内进口菜籽库存高位回落,但仍略高于去年同期,我们认为,短期炒作菜籽供应紧张空间有限(我国冬菜籽一般5月份收获,6月份开始上市。冬菜籽产量占比80%左右),关税政策仍存较大不确定性,四季度(2025/26年度开启)国内菜籽供应仍面临一定缺口,或持续利多远月盘面价格。

从替代角度看,在上一轮中加贸易摩擦中,我国对加籽进口依存度也曾下降至70%左右,澳大利亚菜籽和俄罗斯菜籽均对其进行部分替代,我们预计2024/25年度在总体菜籽进口上或维持基本的供需平衡。

菜粕:加菜粕与加菜籽均面临进口收紧的问题,全球范围内看,国内存在一定供需缺口

从平衡表看,国内菜粕对加拿大进口占比较高,且缺口较大。据USDA3月报告,2024/25年度(10月至次年9月)我国预计进口菜粕300万吨,从近5年的数据看,对加菜粕的进口占比在74%-96%,在表观上直接缺少220-288万吨。同时,我国进口菜籽均为压榨用途,按照USDA预估的300万计算,参照近五年加拿大的进口占比,折算成菜粕约为126-150万吨,合计菜粕约346-438万吨,占国内消费总计的25%-31%。

从替代角度看,阿联酋、俄罗斯、澳大利亚可能是后续国内进口菜粕比较重要的增量来源区域,但增量较为有限,远月菜粕价格或有继续上行的空间。1)阿联酋或存转口贸易。通过对贸易流向的梳理,阿联酋一直是加拿大菜籽出口的重要区域,若关税扰动持续,阿联酋或通过直接增加对加拿大菜粕进口,或为中国进口阿联酋菜粕创造了条件,但综合考虑供应量及贸易成本,增量或较为有限(我们预计每年补充增量在15-20万吨)。2)直接增加澳大利亚与俄罗斯进口。澳洲方面,随着澳大利亚菜籽出口旺季的来临(澳菜籽市场年度为12月至次年11月),我们预计澳大利亚与加拿大在菜籽贸易的竞争或有所加剧,现阶段加拿大出口在同时受到中国与美国两方面关税压力下,出口目的国或与澳洲有所重合,这或有利于中国增加对澳进口及转口贸易的可能性。俄罗斯方面,USDA3月预计2024/25年度俄罗斯菜粕出口量达到80万吨左右,我国2022年以前对俄罗斯菜粕进口较少,2023年增加至13.45万吨,我们预计后续国内进口俄罗斯菜粕、菜油等品种量或将明显增加,但增量空间也较为有限。

向后看,中加贸易谈判仍是影响国内菜系商品后续走势的主要因素,同时对菜籽的反倾销调查结果至关重要,我们认为,二季度国内菜粕逐步上市,下游养殖需求将逐步回升,总体供需仍可维持紧平衡,仍需关注四季度供需缺口及远月盘面走势。

风险提示:中美、中加关税政策走向,菜籽反倾销调查结果,美国新季作物种植情况,中国农产品进口节奏等。

注:本文摘自中金研究2025年3月16日已经发布的《对美、加农产品关税反制,影响几何?》,分析员:陈雷 SAC 执业证书编号: S0080524020004、庞雨辰 SAC 执业证书编号:S0080524070004 SFC CE Ref:BVQ564、郭朝辉 SAC 执业证书编号:S0080513070006 SFC CE Ref:BBU524

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/9036.html