主要观点

近期债市快速调整,其中银行、特别是国股行持续卖债成为市场调整的压力来源之一。而银行卖债背后则是由于银行负债缺口加大,这是当前金融体系面临更重要的结构性问题,可能对后续的债券市场、融资以及经济都产生持续的显著影响。

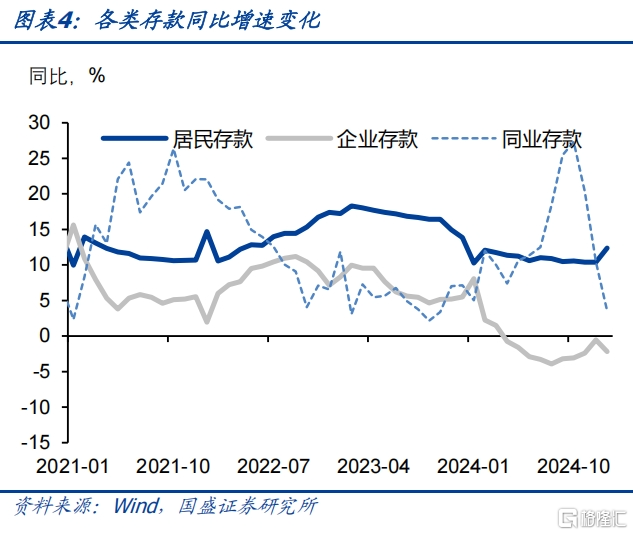

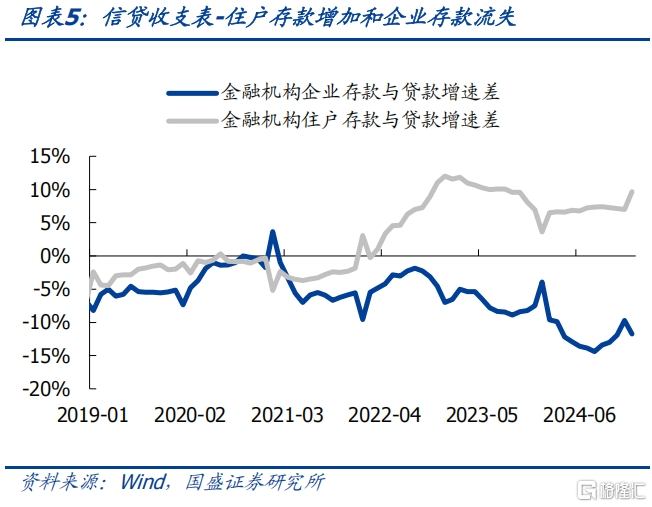

银行面临较大存款流失压力。银行存款增速近年快速下降,存款同比增速从2023年4月12.4%的高点持续回落至今年1月的5.8%,大行下滑尤其明显,同期从14%左右下降至4.9%。各类存款都呈现出流失压力:1)企业存款。企业贷款派生存款能力下降,目前企业存贷款同比增速差在接近12%。2)居民存款。大行能够提供的储蓄存款利率低于中小行,1年定存利率也低于当前货基、理财等收益率水平,导致居民存款增速也面临较大流失压力。3)同业存款。同业存款自律机制落地之后,去年12月和今年1月两个月,大行同业存款流失4.5万亿。

银行存款流失的同时,央行资金投放相对有限,资产配置需求刚性,导致负债缺口增加,特别是国股行,面临较大压力。央行对银行资金投放规模增长有限,2024年央行对其他存款性公司债权减少2.9万亿。在负债增速放缓的同时,央行资金投放减少,导致银行负债更为紧缺。但资产端信贷投放压力持续,政府债券承接压力较为刚性,这形成银行较大的负债缺口。

负债缺口导致银行需要调整资产负债结构,并形成一系列可能的冲击。面临负债缺口,银行需要调整资产负债以弥补缺口和满足各种指标约束。首先,在负债端银行通过增加同业存单融资来弥补负债,去年12月以来存单净融资2.8万元。存单供给的增加推高了存单成本,并且也提升了银行负债成本。其次,资产端,银行减少资金融出,并且一定程度上减持债券以弥补缺口。这导致资金价格持续处于偏高水平,同时加大债市调整压力。

再次,较高的资金价格压缩净息差,带来盈利压力,叠加其他指标压力,导致银行减持债券。银行的负债缺口上升伴随着资金价格上升和负债成本高企,但资产端银行不具备提价能力,因而净息差下降并压缩银行盈利空间。这导致银行利润指标承压,为短期实现盈利目标,银行存在通过出售此前持有至到期账户存量债券以兑现利润的需求,而这也导致债市产生更明显调整压力。同时,由于负债短期化,银行面临更大的利率敏感度指标压力,资产端可能更需要控制久期,这产生对长久期资产的减持需求。在季末指标考核压力来临之时,则容易形成减持需求。

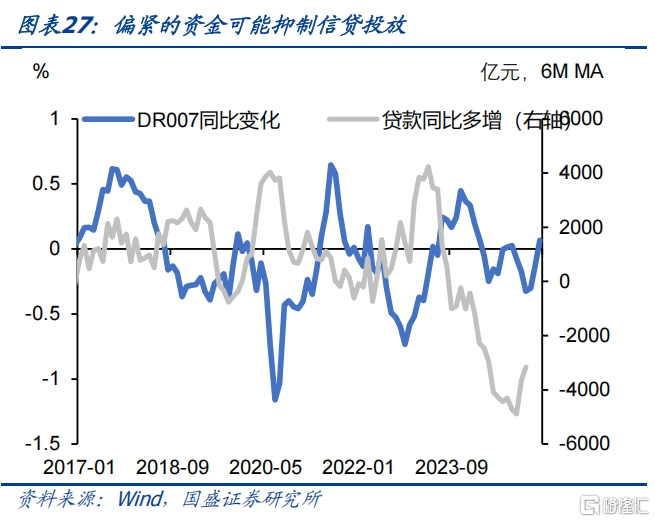

最后,较高的资金价格和负债成本可能抑制信贷的投放,并减缓经济复苏节奏。资金价格与信贷有较为显著的相关性,较高的资金价格往往可能导致后续信贷节奏放缓。从微观机制来说,如果没有冲量压力,当前负债成本下银行扩张信贷意愿并不高,特别是对票据、短贷等低收益资产。而信贷的放缓可能会减缓经济复苏的节奏。

面对当前负债缺口,大行自身调节能力有限,有效的解决依然有赖于央行。由于银行对存款利率调节能力有限,资金价格偏紧情况下吸纳存款能力更是不足,在信贷和政府债券承接需求刚性情况下,银行难以通过自身有效解决负债问题。有效的缓解大行的负债缺口,还需要依赖央行货币宽松。央行是最终的货币供给方,央行有足够的能力来改善大行负债。无论是通过降准,还是通过增加对大行资金投放等方式,都能够有效地改善大行的负债。而且,央行向大行提供足量的低成本资金,也能够市场化的缓解当前大行资金流出压力。只有央行资金投放充足,市场资金价格下降,理财、货基等产品收益率降到相对于存款不具备竞争力的水平下,存款流失压力才能够得到有效缓解。

风险提示:政策超预期,机构赎回超预期,流动性超预期,测算存在偏差。

正文

去年以来,银行存款增速持续下降,并且降至贷款增速以下,这导致银行负债缺口拉大,银行不得不通过其他方式弥补负债缺口,这对债券市场产生了一系列的影响,是当前债市调整的主要背景。那么银行负债缺口产生的原因是什么,银行又通过什么方式来进行应对,以及如何看待影响,能够通过哪些方式改善负债压力,本文尝试对这些问题进行分析。

一、银行负债缺口的来源

银行负债缺口压力近期日益明显。银行负债缺口主要来自银行负债增速下降。银行资产端的需求较为刚性,特别在需要完成信贷投放和配债等任务要求之下。但负债端近期变化却比较大,因而银行负债缺口更多体现在负债端增速的下降。银行存款同比增速从2024年1月的9.2%下降至2025年1月的5.8%,特别是2024年10月以来从7.0%下降到5.8%,快速下降1.2个百分点。而同期贷款增速仅从8.0%下降到7.5%,下降0.5个百分点。另外,银行还需要完成债券等资产配置压力,整体负债缺口明显提升。银行负债压力是多方面的:

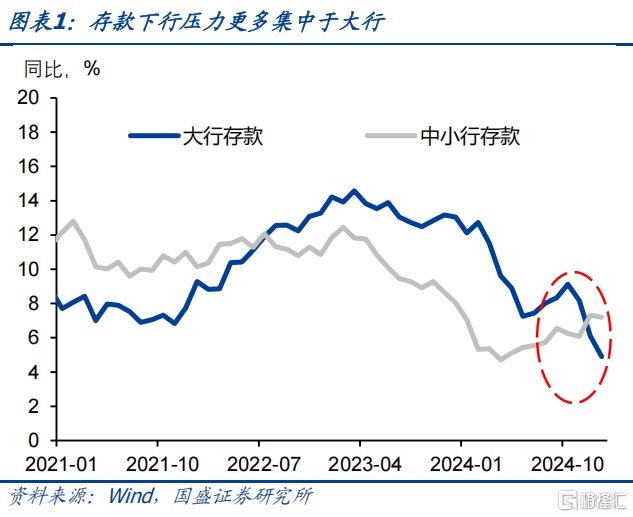

1. 存款增速放缓,压力集中于大行

总量上体现为银行存款增速放缓,其中大行下降幅度明显大于中小行,大行存款压力更大。2023年4月以来,存款增速持续回落,从金融数据来看,存款同比增速从2023年4月12.4%的高点持续回落至2024年6月的6.1%,而后有短暂的回升,但去年10月再度回落,到今年1月同比增速已经回落至5.8%。除整体伴随货币增速放缓而下滑之外,期间取消手工补息、同业存款自律机制落地等显著降低了存款的收益,也导致存款出现了一定程度的流失,形成存款增速持续回落的情况。

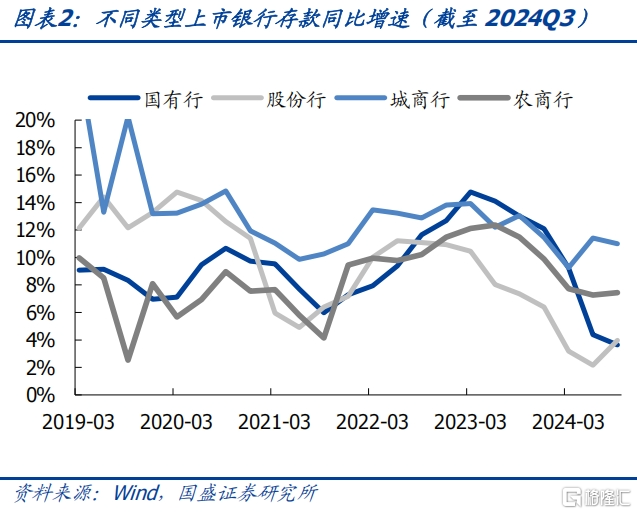

存款放缓的压力更多体现在大行。中小行近期存款增速有所上升。从信贷收支表来看,大行存款增速近期面临更大压力。大行存款增速持续放缓,特别是近期有明显的加速。大行存款同比增速从2023年底13%左右的水平下滑至去年6月的7.2%,而后小幅回升,但去年11月开始再度下滑,从去年11月的8.2%下降至今年1月的4.9%。从结构来看,去年手工补息取消导致大行非同业存款大幅下滑,同比增速一度降至4%附近。而后大行开始通过同业存款来补缺口,但随着去年12月初同业存款自律机制落地,同业存款大幅回落导致大行整体存款增速再度下行。从上市银行财报来看,到去年3季度,大行和股份行存款同比增速均只有4%左右,大行存款压力明显。

相应地中小行存款压力则并不大。中小行存款增速从去年4月以来呈现小幅回升态势,同比增速从4.7%逐步回升至今年1月的7.2%。分银行类型来看,上市银行中城商行和农商行存款增速在去年3季度也高达11%和7.4%,明显高于大行和股份行。

中小行能够保持较高的存款增速与存款结构变化有较大关系。大行的存款结构更为依赖企业存款和同业存款,而中小行的存款结构更集中于储蓄存款。过去几年,存款增速下滑更多集中于企业存款和同业存款,而增长主要来自于储蓄存款。居民储蓄存款近年保持高增长态势,截止今年1月储蓄存款同比增长12.4%。而企业存款和同业存款则显著下滑。今年1月非金融企业存款同比-2.2%,去年4月以来持续保持负增长。而同业存款也在去年12月自律机制落地之后,同比增速从去年10月的27.3%锐减至今年1月的3.6%。这种存款结构的变化导致负债压力更多体现在大行层面,而中小行压力则相对有限。

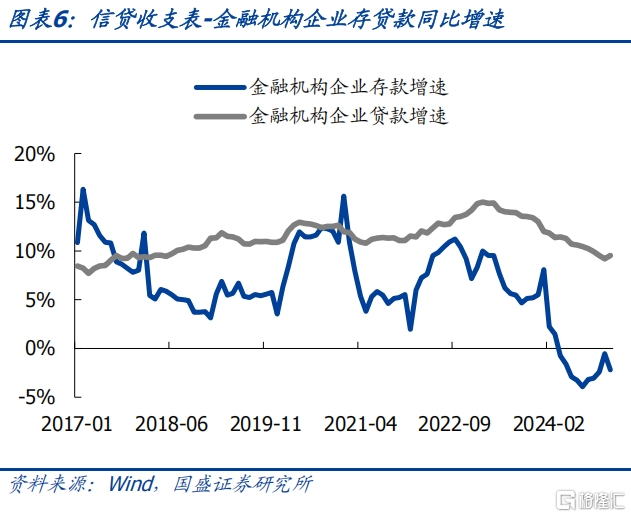

2. 贷款派生存款能力下降,企业存款减少增加大行压力

从货币派生角度来看,企业作为资金融入方,企业存款往往由贷款派生。但贷款派生存款的比例却并不确定。逻辑上,企业融入资金后,刨除投资支出以及经营性支出之后,剩余现金则体现为存款,因此企业贷款和存款之间往往具有较高的相关性。但如果企业融资更多的为了维持现状,而非扩张性的支出,则可能导致企业存款增速低于贷款增速的情况。

近几年企业贷款对存款派生能力显著下降,这对大行负债端带来更大压力。企业融资需求弱,表现为金融机构企业贷款增速持续下降,但企业存款增速下行更快,尤其是2024年4月以来进入负增长,甚至2025年1月企业贷款增速回升而企业存款负增长仍然走阔。这导致企业存款与贷款的增速差快速走低,而住户的存款与贷款增速差在近两年为上行状态。这体现了住户贷款派生存款、而企业贷款很少派生企业存款。对公存款增速下降的部分原因也在于叫停手工补息的影响。分银行类型来看,主要是大型银行的企业存款增速下行过快,大型银行的企业存款流失严重。

3. 居民存款收益优势不足,资金越紧,向非银流失压力或越大

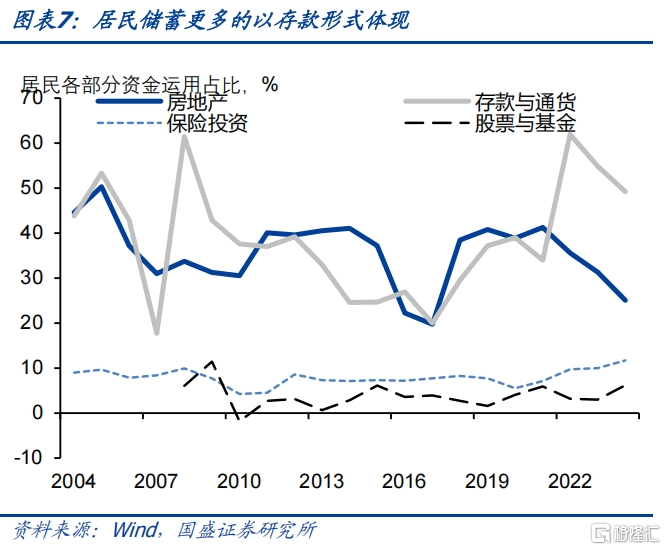

居民存款保持稳定的高速增长,背后是稳定的居民储蓄和资产结构的变化。过去几年,居民存款保持稳定的增长,同比增速稳定在10%以上,年增量也保持在14-18万亿之间。这背后是稳定的居民储蓄,当前居民年储蓄规模在30万亿左右。而随着房地产市场调整,居民储蓄则更多的以金融资产,其中主要是存款的形式体现。这提供了存款稳定高速增长的资金来源。

但居民存款增长也并非没有变化,居民存款的竞争产品主要来自理财、货基、债基以及保险等非银产品。居民在储蓄过程中,会与存款类似的固定收益类金融产品进行比较,如果其他产品收益更高,则居民存款会更多的流向其他产品。特别是对流动性更高的货基、理财等产品。经验数据显示,货基与存款利差与货基规模之间存在高度的相关性,这意味着货基等产品收益的提升,可能更多的会吸引存款流出,进入这些非银机构。

这其实意味着资金越紧,储蓄存款的流逝压力会越大。当前资金持续偏紧,存单等短债产品利率高企,事实上推高了货基、现金管理类理财等短期产品的收益率。如余额宝等货币基金收益率从1月1.2%左右的低点上升至高点1.6%附近,这不仅相对于活期存款性价比更高,甚至高于1年定期存款等产品。这意味着居民可能更多选择货基、理财等进行储蓄。因而对存款产生挤压作用,导致存款更大幅度的流逝。形成居民存款更大的流失压力。

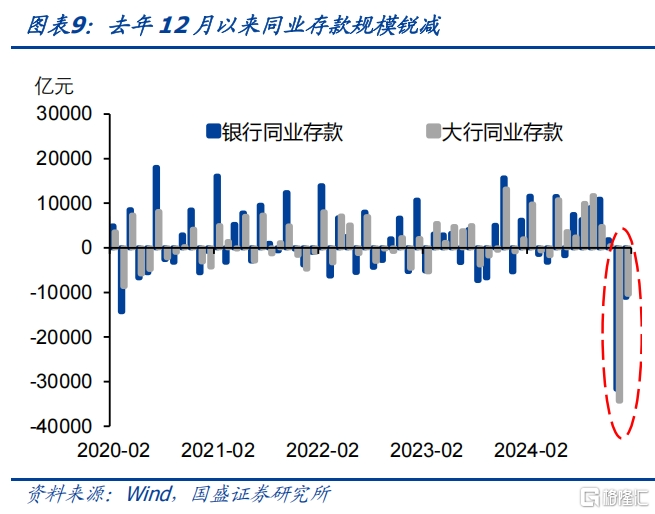

4. 自律机制落地之后,同业存款锐减

自律机制落地后,同业存款大幅下降,加剧了银行负债缺口。2024年12月同业存款自律机制落地之后,理财和货基大幅赎回同业存款,导致银行同业存款规模显著下降,特别是大行同业存款。根据金融统计数据,2024年12月和2025年1月金融机构非银存款减少4.28万亿。金融机构非银存款余额同比增速由2024年9月的25.46%快速下降至2025年1月的3.57%。分银行类型来看,前期大型银行在激烈的存款竞争之下吸收了大量非银同业存款,受到同业存款自律倡议的影响,大型银行同业存款增速大幅下降,2024年12月和2025年1月大型银行非银存款减少4.48万亿。

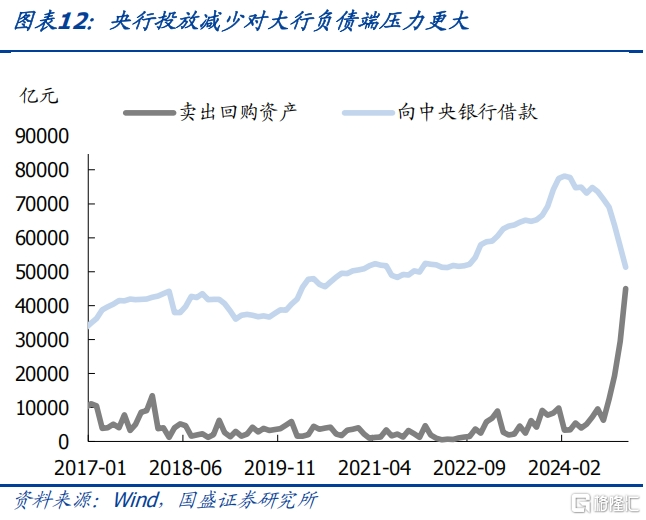

4. 央行投放有限,减少大行资金来源

央行货币投放方式带来的变化,大型银行向央行借款下降,卖出回购资产上升。信贷收支表给出的信息是,自2024年以来大型银行资金来源端向中央银行借款发生了持续且明显的下降,与之伴随的是卖出回购资产的上升。尤其变化突出的是在2024年11月之后,11月大型银行向央行借款增速开始转负,12月和2025年1月降幅扩大,与此同时卖出回购资产规模增速也迅速扩大。中小型银行而言,向央行借款规模降幅更小,卖出回购资产增速在2025年1月才回升。大型银行向央行借款下降,卖出回购资产上升背后原因可能在于央行资金投放方式的变化,2024年10月至2025年1月大型银行和中小型银行卖出回购资产累计增加4.7万亿,与央行累计买断式逆回购4.4万亿规模相近,向央行借款累计下降2.9万亿,这一时期央行逆回购和MLF净投放累计回笼1.7万亿。

二、负债压力下的银行应对与相应的冲击

负债缺口意味着银行需要调整资产负债进行应对,这会产生一系列的冲击,包括资产端的变化、负债端的变化、利润的冲击和调节、资产规模的变化等,甚至对实体部门产生相应的冲击。

1、银行增加同业存单融资,补充负债缺口

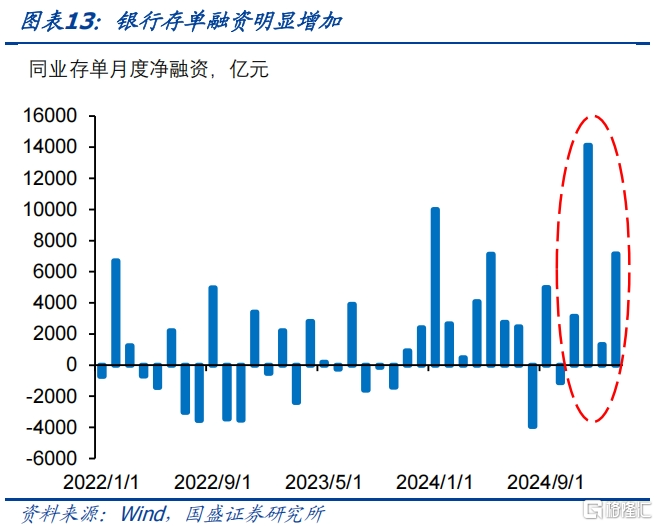

银行增加存单融资,供给增加推升存单利率。同业存单是银行在负债压力增大时主动扩张负债的方式。银行负债主要由存款、金融债券、对央行负债、同业负债构成,其中存款占比在八成左右,是银行最主要的负债类型。在存款流失和银行揽储困难情况下,总负债规模增速下行压力增大,虽然发行同业存单融资的成本高于存款利率,但是银行仍然愿意通过发行存单主动扩张负债,甚至提价发行。发行存单补充负债相较于其他方式更加主动和灵活。同业存单净融资和金融机构新增存款规模具有显著的负相关性。自2024年12月以来同业存单净融资达到了2.8万亿,同业存单供给高增背后是银行尤其是大行的负债缺口。

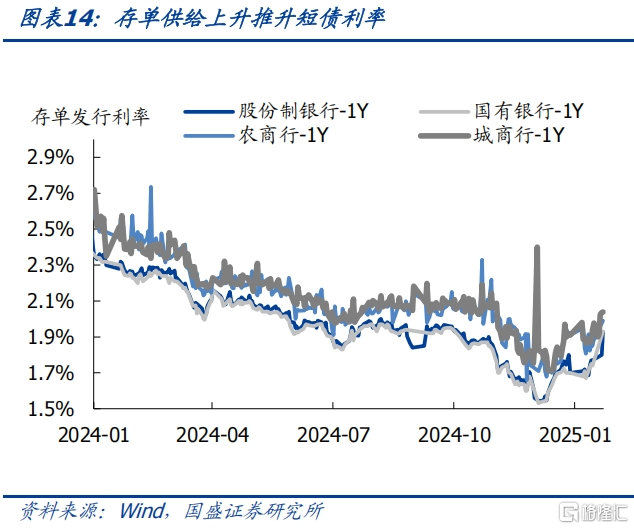

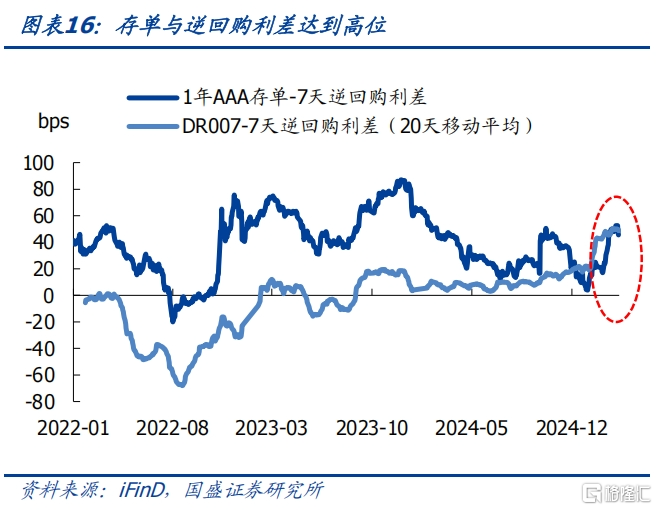

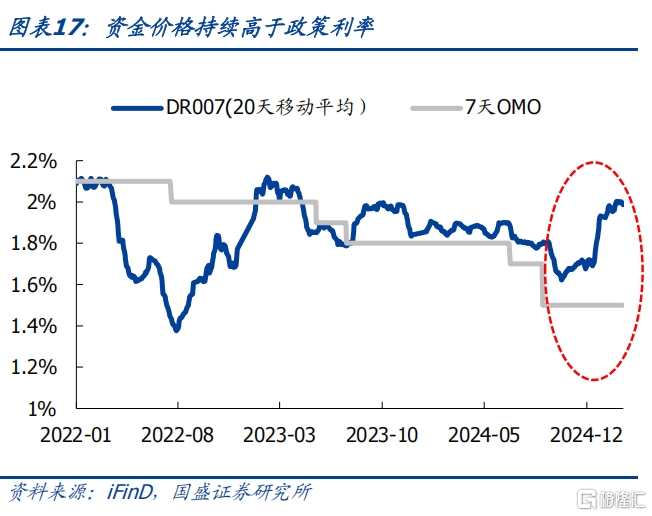

存单利率主要受到资金面影响,当前来看存单继续上行空间有限。资金价格持续高于政策利率,主要是因为银行存在负债缺口,而央行近期操作相对审慎,形成了资金紧平衡格局。去年12月加今年1月银行同业存款累计减少4.3万亿,与此同时政府债券净融资2.07万亿,叠加年初信贷开门红,造成银行负债端压力加大。大行被迫减少融出,并增加同业存单融资来弥补负债缺口。银行融出减少叠加存单供给放量,显著推升了资金价格和存单利率。而央行资金投放相对审慎。此前12月至来年2月,往往会有降准落地,但今年并未落地。去年12月和今年1月央行通过OMO、MLF、买断式逆回购、国债净买入累计净投放资金2.54万亿,并不能完全弥补银行负债缺口。资金偏紧,存单与7天逆回购利差大幅上行。

2、银行减少资金融出,资金价格持续偏高

银行间市场资金供给主要来自于银行可以动用的超储资金,除此之外,货基、理财等非银机构在资金市场上提供融出资金的作用也增强。资金供给重点关注银行的资负端变化,银行资产端主要对应着资金消耗,信贷投放和政府债券投资是银行资产端的重要变量,信贷投放并不直接消耗超储,而是通过信贷投放、派生存款、缴纳法准的方式消耗超储。银行负债端主要对应的是资金补充,吸收存款、央行投放、发行债券、同业负债是引起银行负债端变化的重要变量。当银行负债端压力增大,银行倾向于减少资金融出,引起资金面收紧。资金面自2024年12月以来持续偏紧,资金价格持续大幅高于政策利率。

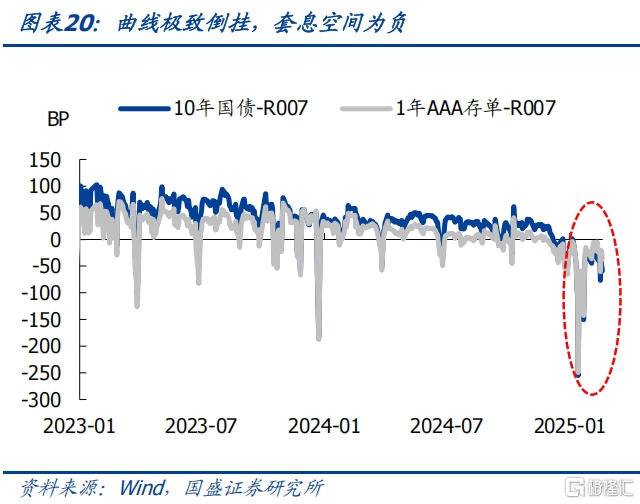

银行间资金市场的资金需求主要来自于银行和非银机构加杠杆带来的资金融入需求,当短端资产套息空间扩大,资金融入需求趋于上升,反之需求趋于减少。

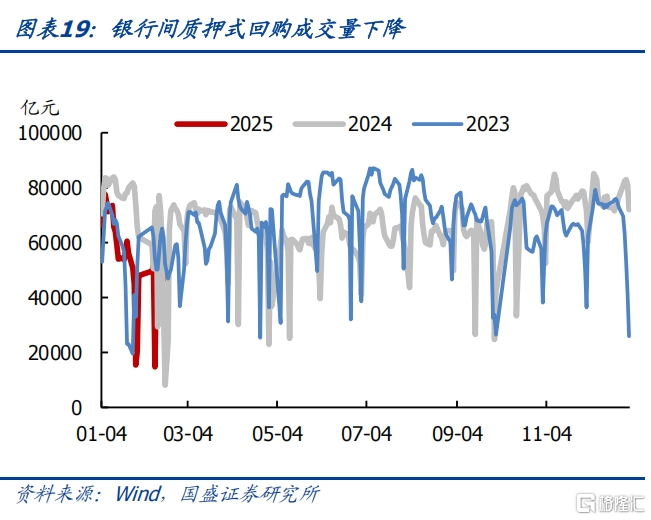

今年以来曲线倒挂逐渐达到极致,机构被迫降低资金融入。资金价格大幅偏离政策利率,R007和1年存单、10年国债持续倒挂,机构被迫降杠杆,融入资金的需求减少,银行间质押式回购成交量大幅下降同时低于往年同期。

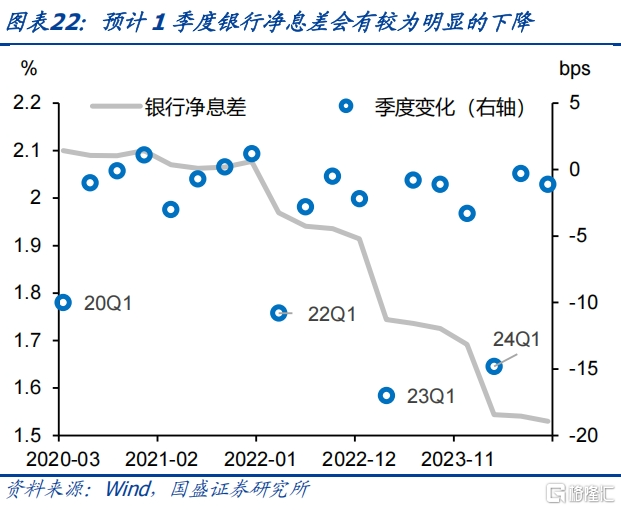

3、净息差压力上升

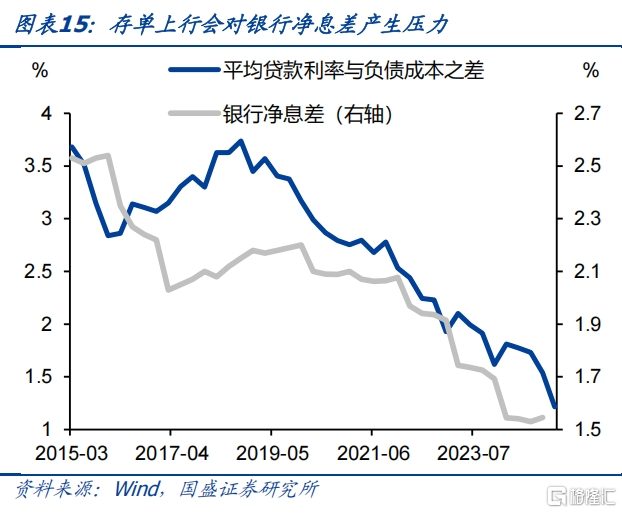

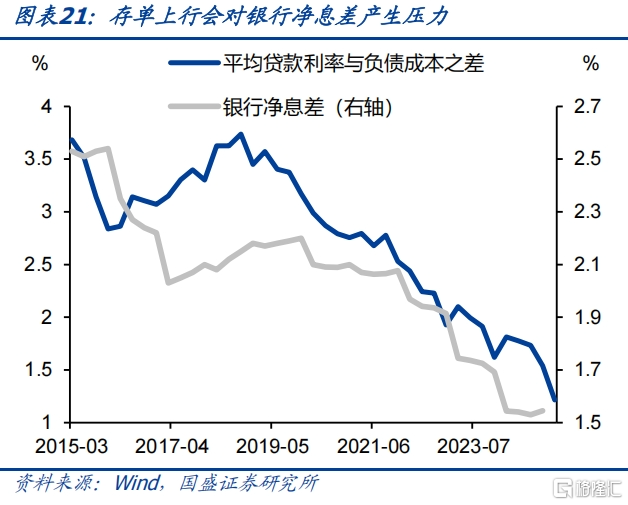

负债缺口导致负债成本高企,可能进一步加剧银行净息差压力。过去几年银行净息差持续下降,到去年4季度净息差已经下降到1.52%的低位。但目前来看,1季度银行净息差或出现更大幅度的下降,存在降至1.3%-1.4%可能。资产端贷款、债券等收益普遍下降,贷款加权平均利率从2023年4季度的3.83%下降至2024年4季度的3.28%,1季度补充贷款重定价,预计贷款利率会有更大幅度的下降。而负债端同业负债成本则反之提升。负债成本上升,而资产收益下降,这意味着净息差可能继续下降。如果假定今年1季度环比下行幅度与过去四年平均水平相同,1季度银行净息差将下降至1.38%。何况考虑到近期负债成本上升,净息差下行幅度可能高于季节性。净息差的下行会加剧银行经营压力,增加降低银行负债成本的迫切性。

4、银行抛券压力上升,以补充负债和利润

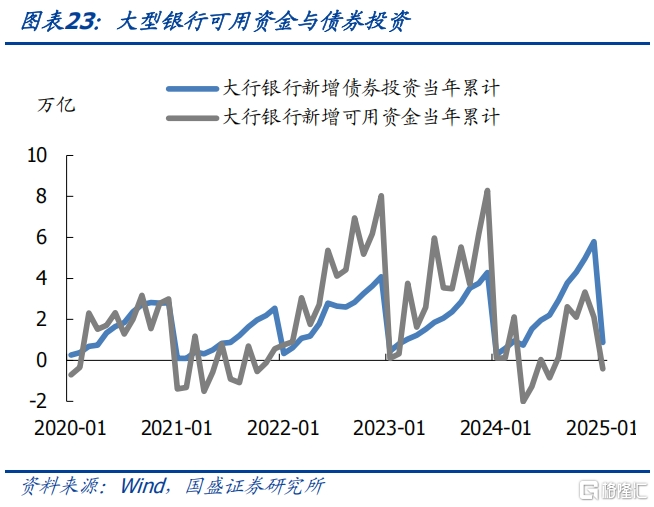

银行信贷投放后剩余部分资金是配置债市的主要资金来源。对于银行来说,其资产配置中的第一顺位是信贷,在可供使用的资金总量一定的情况下,银行会优先满足信贷投放的目标,信贷投放受到监管和融资需求影响。银行可配债资金可以近似看作银行完成信贷投放后的剩余资金,也就是银行所有可用资金减去信贷投放资金。我们用信贷收支表中的总资金来源代表所有可用资金,用资金运用中的各项贷款代表信贷,资金来源减去各项贷款近似代表可用资金。

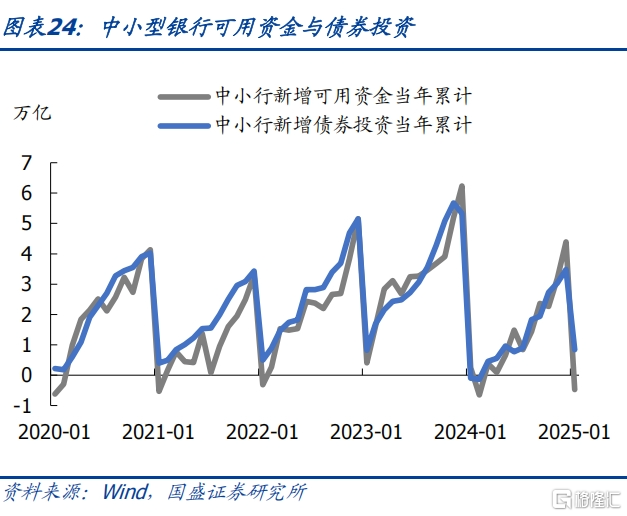

按照2020年以来的表现来看,中小型银行当年新增可用资金和当年新增债券投资走势基本吻合。在2021年和2022年中小型银行欠配程度较高,2023年仍然欠配,2024年受到监管影响,配债力度有所收敛。2025年1月中小型银行新增可用资金-0.47万亿,新增债券投资0.84万亿,显示中小行仍然欠配。

大行在2024年以来负债压力增大。大型银行在2022年和2023年新增债券投资累计值低于当年新增可用资金。而2024年以来,新增债券投资高于新增可用资金,发生了方向转变。2025年1月大型银行新增可用资金-0.42万亿,新增债券投资0.87万亿。大型银行具有承接政府债券的职能,债券投资规模远大于可用资金规模,这也反映了大型银行存在的负债缺口。

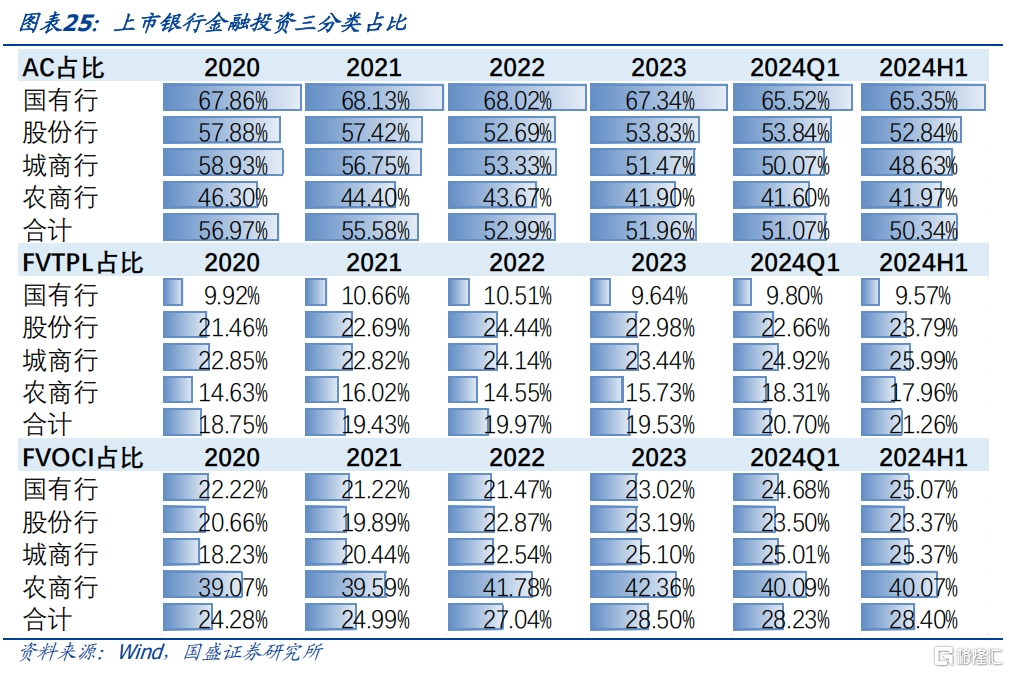

盈利压力之下,银行抛券压力上升,季末压力可能更为明显。本身面临负债缺口的环境下,银行存在减持债券补充负债缺口的动机。同时,净息差下降导致银行盈利压力上升,传统存贷款业务盈利有限情况下,银行更有动力将此前持有成本法计价的债券抛售,以兑现当期利润。即银行可能减持AC户或OCI户债券,以兑现当期盈利。这在季末来临之前表现得更为明显。而这可能进一步加大债市调整的压力,并在市场中体现为银行持有量较大的地方债以及非活跃券与活跃券利差拉大。

5、可能导致信贷社融增速放缓

资金偏紧可能导致信贷社融的放缓。从经验数据来看,资金价格与信贷增长存在显著的负相关性,而从具体的传导机制来看,资金价格上升带来的银行负债成本上升,会降低银行放贷意愿,特别是对票据等低收益资产的配置意愿,进而带来信贷社融增速的放缓。而今年1月资金偏紧,但信贷社融强劲增长,年初冲量可能是影响因素之一,持续性有待继续观察。

三、解铃还得系铃人——银行负债压力解决还得依赖央行

面临当前负债缺口,银行自身调节能力有限。当前银行面临多方面的负债压力,特别是大行。由于企业贷款派生存款能力的下降,储蓄存款收益低于中小行和非银产品,以及同业存款自律机制落地之后同业存款的流失,都导致大行存款增速的持续下降。但同时,大行在负债端又面临相对刚性的信贷和政府债券配置的需求,因而负债缺口压力增大,并形成一系列冲击。目前环境下,无论是资产端,还是负债端,大行自身调节能力都有限。

虽然逻辑上资金流向非银并不减少银行总的资金来源,但负债结构的变化意味着对资金和利率的冲击不同。虽然存款流失进入非银,并不会减少银行总的资金来源,这是因为非银的资金最终也需要流入银行,储蓄和结算都在银行体系。但这并不意味着资金流入非银不影响银行负债,通过存款方式为银行提供负债和通过存单、回购等方式成为银行负债对应的成本差异很大,目前1年AAA存单利率在2%附近,而大行1年定存的基准利率只有1.1%左右,同业存款基准也是1.5%左右。通过存单等回购一方面提升了银行的负债成本;另一方面,由于存单等久期相对更短,这使得银行负债不稳定性上升,流动性指标,利率敏感度指标等一系列指标都面临更大压力。

有效的缓解大行的负债缺口,还需要依赖央行货币宽松。央行是最终的货币供给方,央行有足够的能力来改善大行负债。无论是通过降准,还是通过增加对大行资金投放等方式,都能够有效地改善大行的负债。而且,央行向大行提供足量的低成本资金,也能够市场化的缓解当前大行资金流出压力。只有央行资金投放充足,市场资金价格下降,理财、货基等产品收益率降到相对于存款不具备竞争力的水平下,存款流失压力才能够得到有效缓解。否则,大行会面临资金越紧,存款流失压力越大,进而资金越紧的循环。

风险提示

政策超预期。存在货币政策超预期的风险,对银行间资金面影响较大。

机构赎回超预期。存在机构赎回超预期的风险,如果发生负反馈,对债市压力较大。

流动性超预期。存在流动性超预期的风险,对银行负债缺口影响较大。

测算存在偏差。文中有多处测算,可能与实际情况存在偏差。

注:本文节选自国盛证券研究所于2025年3月16日发布的研报《银行负债缺口的压力和冲击》;杨业伟S0680520050001 、朱美华S0680522070002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/9156.html