核心观点

事项:3月17日,国家统计局公布2025年1-2月中国经济增长数据。

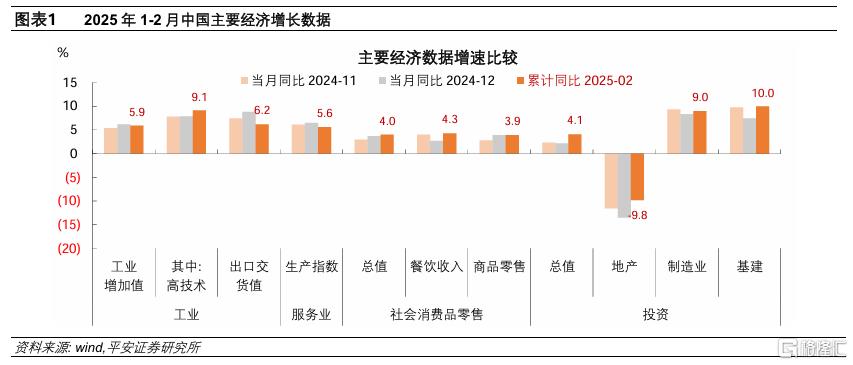

2025年1-2月,中国主要经济增长指标保持较快增长。生产端工业增加值和服务业生产指数较去年12月增速放缓,但仍处于5.9%和5.6%的较高水平,以此估算中国月度GDP增速达到5.2%,较去年12月回落0.5个百分点,但持平于去年10-11月。从增长数据看,中国经济开年表现较好,但持续恢复的基础有待进一步巩固。一是,制造业投资较快增长,且工业产销率回落,不利于产能利用率和价格的恢复,综合整治“内卷式”竞争或需更快落地。二是,固定资产投资“开门红”得益于政府及国有企业的积极发力,但多数年份一季度是投资的增速“顶”,投资“后劲”还取决于政策发力的持续性,以及对民间投资活力的激发。三是,以旧换新续力支持的汽车、家电零售增速放缓,为对冲可能出现的政策效果衰减,消费补贴政策有必要在现有基础上继续加力扩围。

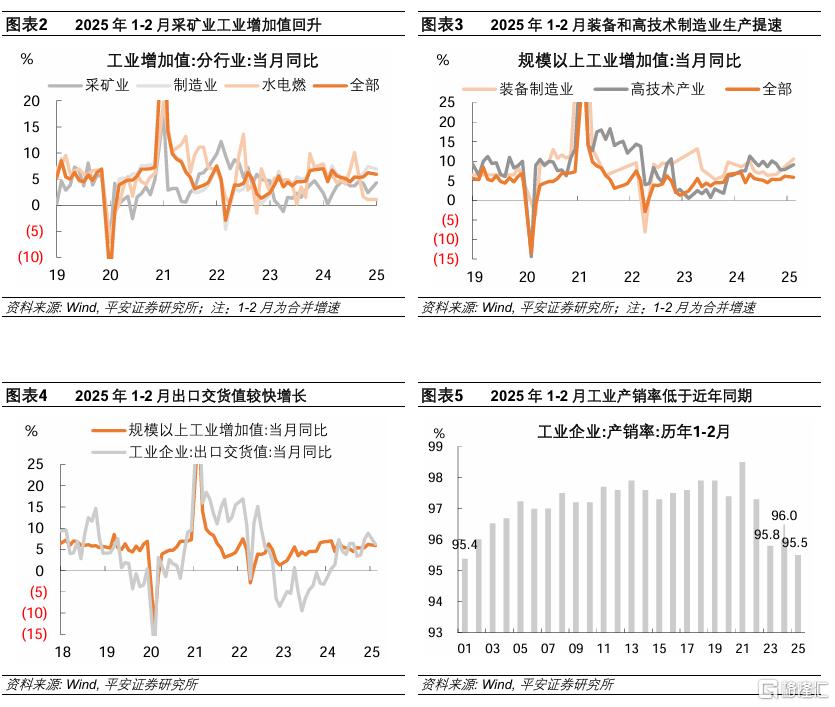

工业生产较快增长,而产销率回落。1-2月工业增加值同比增长5.9%,增速比去年12月回落0.3个百分点,处于2024年5月以来的次高点。结构上:1)工业生产的边际支撑在于采矿业和装备制造业,1-2月增速分别提升1.9和0.7个百分点,原材料相关子行业生产增速大多回落。2)外需对工业生产的带动作用仍然较强。1-2月规模以上工业出口交货值同比增长6.2%,较工业增加值名义增速高2.5个百分点。3)工业产销率低于近年同期。1-2月规模以上工业产品产销率为95.5%,较去年同期低0.5个百分点。

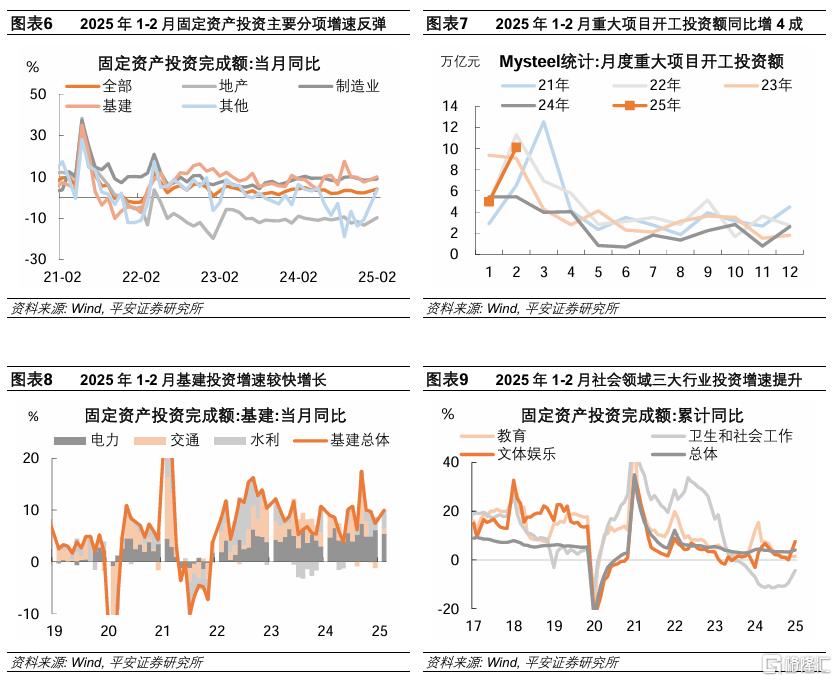

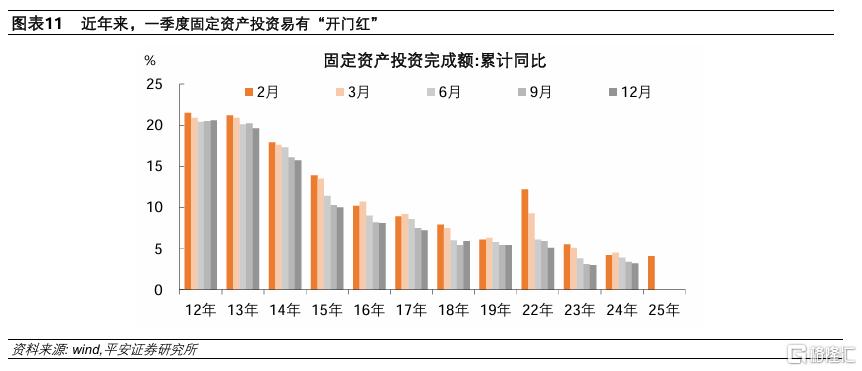

固定资产投资“开门红”。1-2月固定资产投资同比增长4.1%,较去年12月单月增速提升1.9个百分点。一方面,基建投资和制造业投资提速,对投资的支撑增强。年初政府债融资较快增长,1-2月各地重大项目开工投资额较去年同期增长近四成。装备制造业投资保持高速增长,设备更新政策对投资的拉动仍强。另一方面,社会领域、高技术服务业投资增速提升。剔除房地产、基建和制造业三大项,其他投资增速在1-2月达到3.7%,由跌转涨,增速较去年12月提升14.4个百分点,高技术服务业和社会领域投资是主要带动,有望成为宏观政策支持的重点方向。

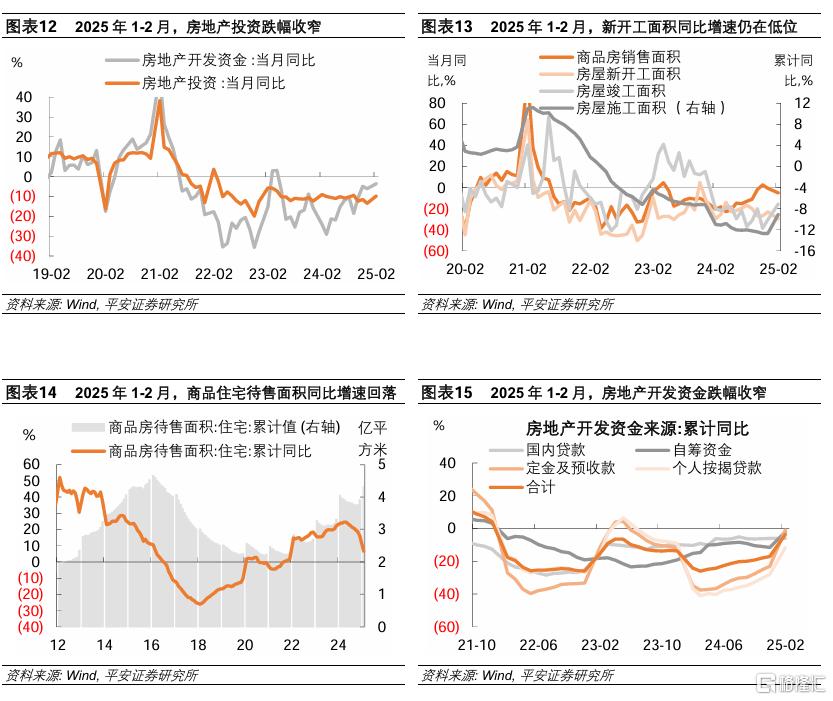

房地产“去库存”取得明显成效。1-2月房地产投资跌幅收窄至9.8%,其中房地产开发资金、竣工和存量房屋施工面积改善,新开工仍处低位;商品房销售面积同比增速回落至-5.1%,新房和二手房价格环比跌幅均持平于去年12月,量价呈现一定韧性。值得关注的是,商品住宅待售面积增速相比去年5月的高点已回落18个百分点,达到2022年初以来的最低值。

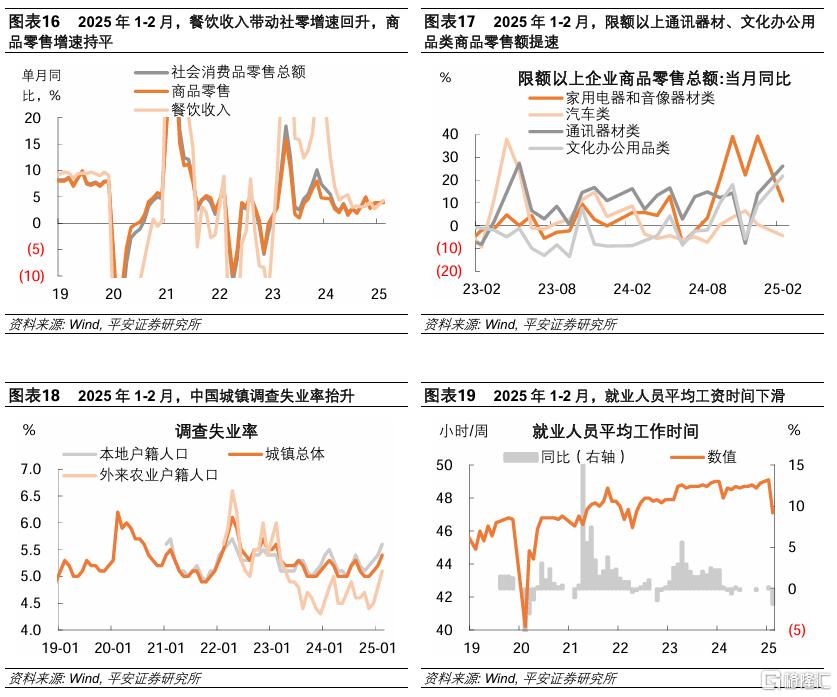

居民消费增速回升。1-2月社零售同比增速提升至4.0%,得益于餐饮收入的边际恢复,而商品消费稳步增长。从限额以上商品数据看,以旧换新加力扩围的手机及数码产品增速提升,续力支持的汽车、家电零售增速放缓,而粮油食品、服装鞋帽等品类在春节消费带动下增速提升。就业形势有待巩固和提升。2月城镇调查失业率回升至5.4%,外来农业户籍人口调查失业率反映农民工就业压力边际明显抬升。

风险提示:稳增长政策落地效果不及预期,产能周期下行幅度和时间超预期,海外经济衰退程度超预期,房地产企业信用风险蔓延等。

2025年3月17日,国家统计局公布2025年1-2月中国经济增长数据。

1、主要增长指标保持较快增长

2025年1-2月,主要经济增长数据保持较快增长。平安证券估算,2025年1-2月中国月度GDP增速达到5.2%,虽较去年12月回落0.5个百分点,但持平于去年10-11月,且高于全年“5%左右”的GDP增速目标。在生产端,1-2月服务业生产指数同比增长5.6%,较去年12月回落0.9个百分点;工业增加值同比增长5.9%,处于2024年5月以来的次高点(仅较去年12月低0.3个百分点)。在需求端,社会消费品零售总额和固定资产投资增速分别为4.0%和4.1%,分别较去年12月提升0.3和1.9个百分点,出口交货值增速回落2.6个百分点至6.2%。

2、工业生产较快增长,而产销率回落

2025年1-2月,工业增加值同比增长5.9%,增速比去年12月回落0.3个百分点,处于2024年5月以来的次高点。结构上呈现四点特征:

第一,工业生产的亮点在于采矿业和装备制造业。工业三大门类中,采矿业工业增加值增速较去年12月提升1.9个百分点至4.3%;制造业工业增加值同比6.9%,较去年12月回落0.5个百分点;水电燃气行业增速持平于去年12月的1.1%。制造业板块中,装备和高技术制造业表现最好。据国家统计局解读,1-2月装备制造业增加值同比增长10.6%,比去年12月提速0.7个百分点;高技术制造业增加值增长9.1%,较去年12月加快1.2个百分点。已公布的分项数据中:1)铁路船舶运输设备、金属制品、电气机械、计算机通信电子、通用设备五个装备制造子行业的工业增加值都较去年12月提升,分别高10.2、3.6、2.8、1.9和1.8个百分点;仅汽车制造和专用设备行业增加值增速放缓,分别较去年12月低5.7和0.8个百分点。2)原材料制造业相关子行业大多回落,有色加工、黑色加工、非金属制品、橡胶塑料等行业工业增加值分别较去年12月低3.1、3.0、2.0、0.8个百分点。3)消费制造行业生产有所分化,食品制造、医药制造行业工业增加值增速回落,而农副产品加工、纺织业和酒饮料茶行业工业增加值提速。

第二,外需对工业生产的带动作用仍然较强。1-2月规模以上工业出口交货值同比增长6.2%,仍高于工业增加值的名义增速(将工业增加值增速5.9%与PPI增速-2.2%加总,估算1-2月工业增加值名义增速为3.7%)高出2.5个百分点。

第三,工业产销率边际回落,低于近年同期。1-2月规模以上工业产品产销率为95.5%,较去年同期低0.5个百分点,处于近年同期低点,表明需求恢复弱于生产,库存或有累积。

3、固定资产投资再迎“开门红”

2025年1-2月,固定资产投资同比增长4.1%,较2024年全年提速0.9个百分点,较去年12月单月增速提升1.9个百分点。扣除房地产开发投资,2025年1-2月全国固定资产投资增长8.4%,较2024年全年提速1.2个百分点。投资开门红的支撑有两方面:

一方面,基建投资和制造业投资提速,对投资的支撑增强。相比于去年12月单月,基建投资增速提升2.5个百分点至10%,制造业投资增速提升0.7个百分点至9.0%。基建投资方面,年初政府债融资较快增长,1-2月各地重大项目开工投资额较去年同期增长近四成,形成有力支撑。制造业投资方面,装备制造业投资保持高速增长,设备更新政策对投资的拉动仍强。据统计局新闻发布会数据,前两个月制造业技改投资同比增长10%,增速比上年全年加快2个百分点;前两个月设备工器具购置投资同比增长18%,增速比上年全年加快2.3个百分点,对全部投资增长贡献率达到62.3%;前两个月装备制造业投资同比增长8.9%。已公布数据中,1-2月铁路船舶等运输设备、汽车制造、通用设备三个行业投资增速自高位进一步攀升,分别同比增长37.3%、27.0%和21.6%。

另一方面,社会领域、高技术服务业投资增速提升,有望成为宏观政策支持的重点方向。剔除房地产、基建和制造业三大项,其他投资增速在1-2月达到3.7%,由跌转涨,增速较去年12月提升14.4个百分点。

-

在高技术服务业领域,统计局新闻发布会表示,1-2月信息服务业、电子商务服务业投资分别增长66.4%、31.9%。我国在“人工智能”大模型、人形机器人、量子通信、半导体等领域取得突破性进展,有望拉动相关行业投资高增。

-

在社会领域,1-2月文体娱乐、卫生和社会工作、教育三个主要行业投资分别同比增长7.6%、-4.3%和1.4%,分别较2024年全年提升7.6、5.1和0.1个百分点。3月16日中办国办印发《提振消费专项行动方案》,专门提及强化投资对消费的支撑作用,表示“中央预算内投资等加力支持教育医疗、技能培训、养老托育、文旅体育等领域项目建设,补齐公共服务短板。支持符合条件的消费、文化旅游等领域项目发行基础设施领域不动产投资信托基金(REITs)”。

固定资产投资的持续增长还需关注两个问题。

-

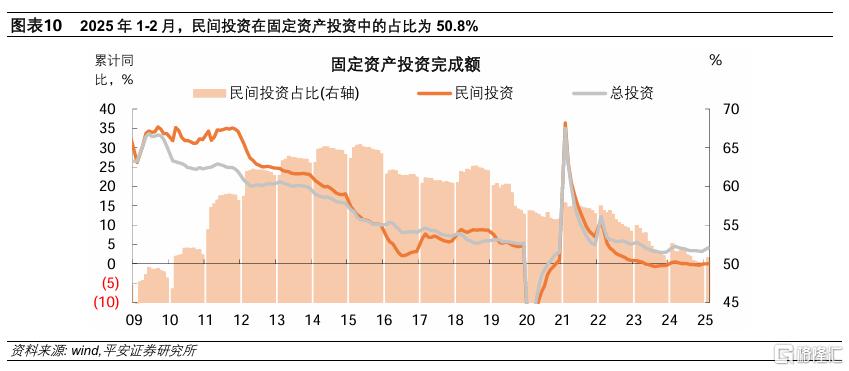

一是,民间投资规模持平去年同期,经济增长的内生动能仍有待夯实。据国家统计局解读,2025年1-2月民间投资同比持平,而2024年增速为-0.1%。2025年1-2月,民间投资在固定资产投资中的占比为50.8%,比去年同期低1.84个百分点。3月16日,《求是》杂志发表习近平总书记重要文章《坚持和落实“两个毫不动摇”》,阐释公有制经济和非公有制经济的关系,体现出宏观政策对于民间资本的高度重视。

-

二是,多数年份一季度都是固定资产投资的增速“顶”,投资“后劲”取决于政策发力的持续性。2012年至2024年(除年初受疫情冲击的2020年),历年一季度都是固定资产投资全年的“增速顶”,后三个季度总体趋于回落,或因各类项目倾向于在年初集中开工,发力“开门红”。从Mysteel统计的月度重大项目开工投资额看,2022-2024年间,1-2月的重大项目开工投资额分别占到全年的30%、39%、34%,一季度占全年的比例更是达到43%、48%和46%。

4、房地产“去库存”成效明显

房地产投资跌幅收窄。2025年1-2月,房地产开发投资同比-9.8%,相比去年12月跌幅收窄3.7个百分点。从主要面积指标看,竣工对于房地产投资的拖累减弱,新开工仍处低位。1-2月房屋新开工面积同比-29.6%,较去年12月降幅扩大6.6个百分点;房屋竣工面积同比-15.6%,较去年12月跌幅收窄14.9个百分点;存量房屋施工面积累计同比回落9.1%,较去年12月跌幅收窄3.6个百分点。“去库存”已有明显成效。2025年1-2月,商品住宅待售面积同比增长6.6%,相比去年末回落9.6个百分点,相比去年5月的高点回落18个百分点,达到2022年初以来的最低值。

商品房销售量价呈现韧性,有助于房企资金的改善。销售方面,2025年1-2月,商品房销售面积同比增速为-5.1%,较去年12月回落4.5个百分点,若考虑春节错位、2月天数减少的可能扰动,当前商品房销售仍有一定韧性。房价方面,从统计局公布的70个大中城市房价指数看,2月份新房和二手房价格环比跌幅均持平于去年12月,同比跌幅分别较去年12月收窄0.5和0.6个百分点。资金方面,2025年1-2月房地产开发企业本年到位资金同比增速为-3.6%,降幅较2024年收窄13.4个百分点;其中,国内贷款增速持平于-6.1%,自筹资金同比跌幅收窄至-2.1%,与房地产销售关联较高的定金及预收款及个人按揭贷款同比分别增长-0.9%和-11.7%。

5、商品消费稳步增长

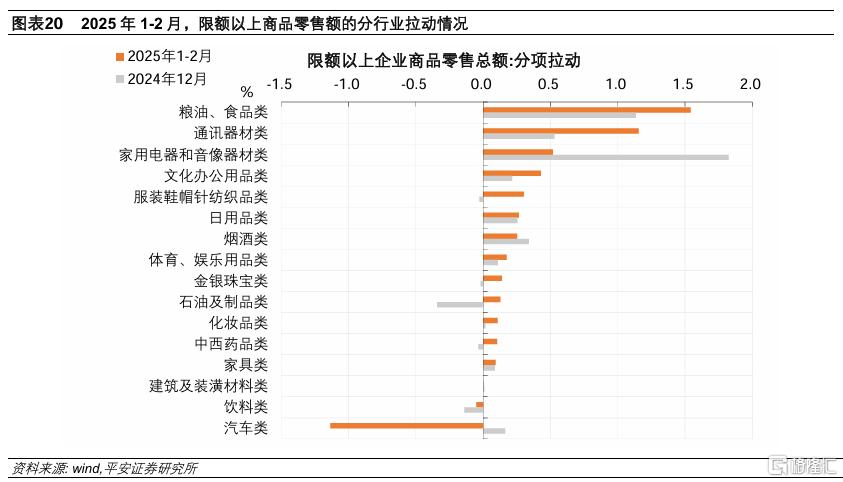

居民消费增速回升,商品消费稳步增长,餐饮收入边际恢复。2025年1-2月,社会消费品零售总额同比增长4.0%,较去年12月提升0.3个百分点。其中,商品零售增速持平于3.9%,餐饮收入增速提升1.6个百分点至4.3%。从限额以上商品数据看:1)通讯器材、文化办公用品类产品零售额同比提速,属于以旧换新政策扩围支持的手机及数码产品,二者对限额以上商品零售增速的拉动分别较去年12月提升0.6和0.2个百分点;2)以旧换新续力支持的家电、汽车两类产品零售额增速回落,对限额以上商品零售拉动合计减弱2.6个百分点;3)不涉及以旧换新的粮油食品、服装鞋帽、石油制品等多类产品零售额回升,一定程度上受春节假期消费的带动。

服务业生产扩张放缓。2025年1-2月,服务业生产指数同比增长5.6%,较去年12月回落0.9个百分点。相比于去年12月,1-2月信息传输软件和信息技术服务业生产指数同比增速提升0.5个百分点至9.3%,租赁和商务服务业同比增速回落0.7个百分点至8.8%,金融业生产指数同比增速回落3.8个百分点至5.5%。

就业形势有待巩固和提升。2025年2月,城镇调查失业率5.4%,较去年12月高0.3个百分点,是2023年3月以来的最高值。结构上,本地户籍人口调查失业率约5.6%,较去年12月提升0.3个百分点;外来农业户籍人口调查失业率为5.1%,较去年12月0.6个百分点,反映农民工就业压力更为突出。就业人员平均工作时间也有减少,1-2月同比回落1.9%,创2020年4月以来最大跌幅,可能反映出就业的不充分,但也符合“依法保障劳动者休息休假权益,不得违法延长劳动者工作时间”的宏观政策导向。

注:本文来自平安证券于2025年3月18日发布的《再迎开门红——2025年1-2月中国增长数据解读》,分析师:钟正生 S1060520090001;张璐 S1060522100001;常艺馨 S1060522080003

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/9273.html