主要观点

去年12月开始,债券利率快速下行,10年和30年国债最大下行幅度达到40bps左右。而2月中旬开始,利率又开始快速上行,截至3月17日,10年和30年国债利率上行幅度接近30bps。利率如此大幅的波动,使得投资者无所适从。并且在利率进入低水平环境之后,投资者普遍有利率失锚的感觉。那么当前利率是否无法定价,如何寻找利率的定价锚,本文尝试回答这个问题,并从多个角度,对债券利率进行定价。

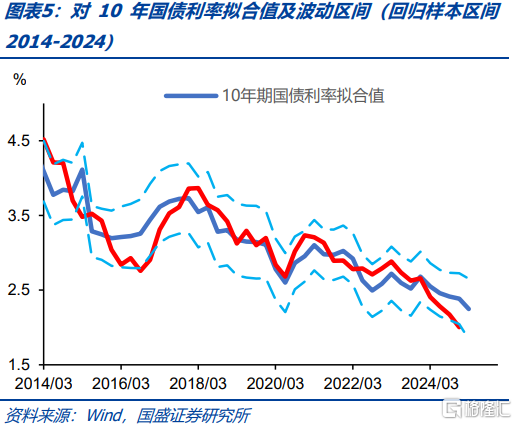

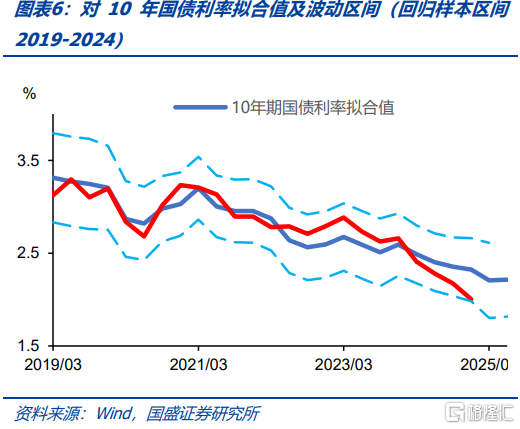

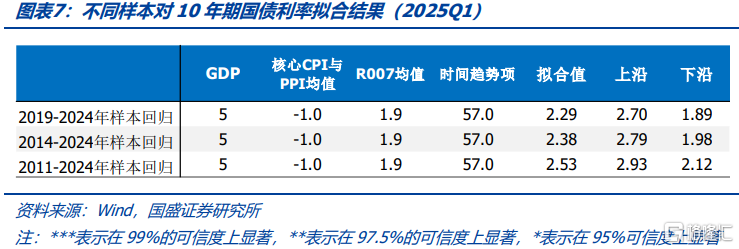

利率作为资金的价格,其走势无法脱离基本面,因而首先需要从基本面寻找利率的定价锚。我们参照泰勒规则,选取经济增长、通胀、资金价格和时间趋势作为解释变量,即分别是GDP同比增速、核心CPI与PPI均值、R007均值以及时间趋势项,对10年期国债利率进行多元回归解释。结果对选取样本时间有较高的解释度,10年国债运行基本上在拟合值上下一个标准差范围内。在假设1季度经济增速在5%,资金价格在1.9%,核心CPI和PPI均值在-1.0%的情况下(使用1-2月平均值)。使用2019-2024年季度数据拟合结果显示中枢水平在2.29%,而向下偏离一个标准差的下限则为1.89%。结合近期资产荒格局下利率水平持续贴近区间下沿运行,以及后续潜在的中枢下行可能,从基本面回归来看,当前利率并不具备大幅调整的基础。

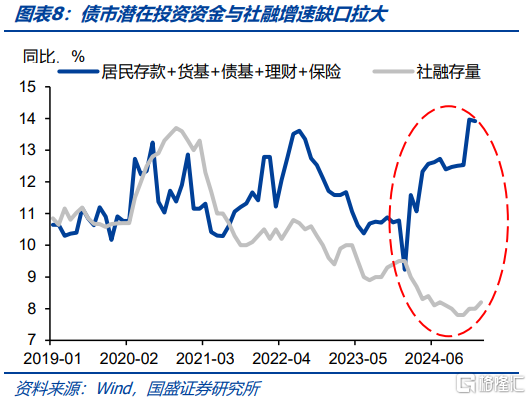

近年以来资产荒是债市主逻辑之一,因而我们尝试从资产荒角度对债券定价。债市主要是机构投资者,资金来源主要是机构。我们试图对各类投资债券市场的机构投资者负债规模进行大致的总量统计。我们将存款、保险、理财以及债基、货基等规模加总作为债市潜在投资资金总量的度量指标,而资产供给端则以社融作为代表。可以看到,近年低风险偏好资金与社融的增速差显著拉大,这导致更多资金进入债券市场。我们以此前加总的债市潜在投资资金和社融存量同比增速差去拟合10年国债利率,可以看到两者之间有很高的相关性,这反应近期资产荒是长债利率下行的核心驱动力。根据10年国债收益率和非政府债券社融与低风险偏好资金增速差值的回归关系,1月10年期国债利率的合理水平在1.90%左右,与当前利率水平较为接近,显示当前市场继续调整空间有限。而往后看,债市潜在投资资金供给有望持续增加,2025年增速可能在14.5%左右,即使社融同比保持8%左右,对应的10年国债利率中枢也会在1.8%附近。

资产比较法是当前机构进行资产配置行为的基础逻辑,因而也是定价债券利率的重要依据。债券和贷款是社融中最主要的两大类,而债市的主要配置机构又是银行,因而贷款和债券比价对债券来说有重要意义。我们从最为基本的成本出发,结合对应的久期,分别比较5年国债和贷款加权平均利率,以及30年国债和按揭贷款利率。去年4季度,贷款加权平均利率为3.28%,而对应不良率为1.5%,如果假定不良贷款回收率为20%,扣减税收之后,计算得到贷款加权平均收益为1.56%。我们用类似方法计算的30年国债和按揭贷款之间的比价关系同样稳定的存在。去年4季度按揭贷款平均利率3.09%,按类似方法计算综合收益为1.91%。这同样低于去年4季度30年国债2.2%的利率水平以及目前2.04%左右的利率水平。如果债券利率与贷款利率水平一致,那么当前5年国债和30年国债利率对应水平分别在1.56%和1.91%,如果10年国债和30年国债利差保持在20bps左右,那么10年国债利率对应水平在1.7%左右。

综合来看,当前从各种方法寻找的10年国债利率对应水平在1.7%-1.9%之间,因而当前债市继续调整空间有限,前瞻来看,利率依然具有下行空间。基本面估值法下,利率中枢相对较高,但当前利率并未超出可解释范围。资金缺口估值法下,在社融增速仍然低迷、低风险偏好资金增速走高的情况下,当前10年国债利率的合理水平在1.9%左右,而按照全年水平来预测,对应利率有可能下降至1.8%附近;贷款比价法下,5年和30年国债与贷款对应水平分别在1.56%和1.91%,10年国债利率中枢在1.7%左右。因此综合来看,在没有降息情况下,1.7%-1.9%的10年国债利率是当前较为对应的水平,当期债市进一步调整空间有限。而前瞻来看,如果后续货币继续宽松,那么长债利率运行区间依然存在下移可能。

风险提示:基本面超预期,流动性超预期,经验数据适用性可能有限。

报告正文

去年12月开始,债券利率快速下行,短短一个多月时间内,10年和30年国债最大下行幅度达到40bps左右。而2月中旬开始,利率又开始快速上行,截至3月17日,10年和30年国债利率上行幅度接近30bps。利率如此大幅的波动,使得投资者无所适从。并且在利率进入低水平环境之后,投资者普遍有利率失锚的感觉。那么当前利率是否无法定价,如何寻找利率的定价锚,本文尝试回答这个问题,并从多个角度,对债券利率进行定价。

1、基本面估值法

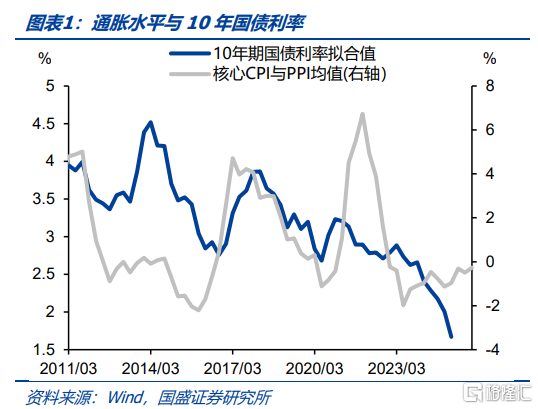

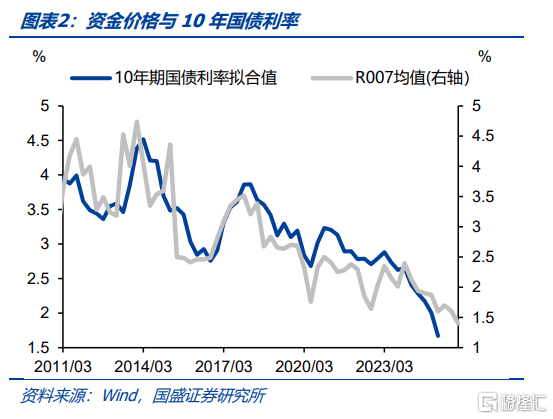

利率作为资金的价格,其走势无法脱离基本面,因而首先需要从基本面寻找利率的定价锚。泰勒规则是比较通行的将基本面和利率水平在周期上进行对应的经验公式。本质来说,泰勒规则是用经济增长和通胀反映经济周期,而货币政策需要对这两个指标作反应,因而形成了政策利率应该根据这两个调整的经验公式。但这个是指逻辑上较为合理的短端政策利率,实际上政策利率不一定会到这个水平,而且实际的市场利率更是对此有所偏离,因此,我们需要考虑实际的资金价格。另外,考虑到过去十多年,我国长债利率总体存在下行趋势,因而在解释过程中,我们加入趋势变量。

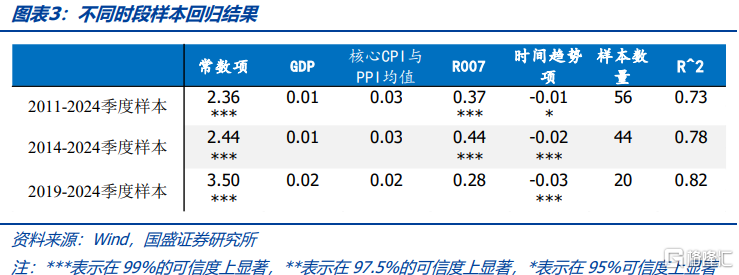

我们从基本面角度构建利率拟合指标,我们参照泰勒规则,选取经济增长、通胀、资金价格和时间趋势作为解释变量,即分别是GDP同比增速、核心CPI与PPI均值、R007均值以及时间趋势项,对10年期国债利率进行多元回归解释。数据为季度平均值。我们分别用2011-2024年季度数据、2014-2024年季度数据以及2019-2024年季度数据进行回归,可以看到,样本越接近当前,回归结果对目前水平拟合值越高,而且时间趋势项的下行速度越快,这与近年利率下行速度较快比较一致。另外,资金价格对长债的影响较为显著,R007利率下行1个百分点对应10年国债利率下行幅度在28-44bps。

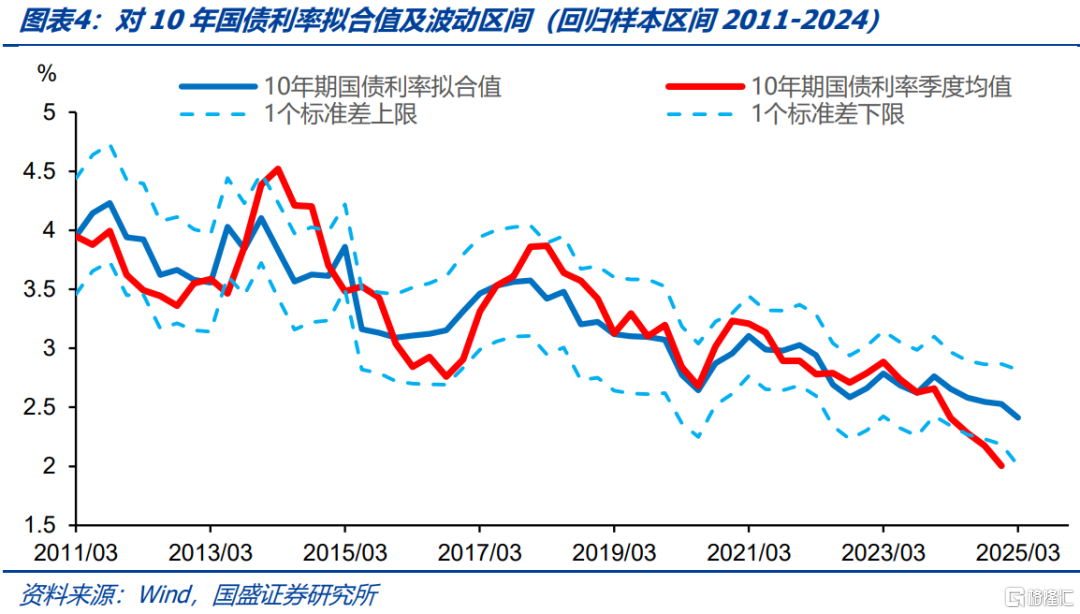

回归结果对10年国债有较好的解释度。从样本数据的季度拟合的经验回归结果来看,这几个变量对10年期国债利率有较好的解释度,近期资产荒背景之下,利率更多的运行在拟合区间下沿。去年4季度10年国债平均利率为2.0%,与使用2014-2024年季度数据拟合的下沿2.05%以及使用2019-2024年季度数据拟合的下沿水平1.98%较为接近。

而更为关键的是对后续市场的展望。在假设1季度经济增速在5%,资金价格在1.9%,核心CPI和PPI均值在-1.0%的情况下(使用1-2月平均值)。根据三个时间段不同的拟合模型,对应的10年国债利率中枢分别为2.53%、2.38%和2.29%,而向下偏离一个标准差的下限则分别为2.12%、1.98%和1.89%。当前长债利率略高于1.8%的水平较为接近使用2019-2024年数据回归的区间下沿,因而依然具有一定的可解释性。

而更为总要的是,利率不仅反映当前状况,而且反映对未来的预期。当前R007水平明显高于政策利率7天逆回购1.5%的水平,因而导致整体曲线平坦甚至倒挂,因而在中期,资金价格可能无法保持如此高的水平。如果假定后续资金价格回落至1.6%左右,那么对应的用2019-2024年样本数据回归的利率下限则可能下降至1.8%左右,而如果央行进一步降息,资金价格回落至1.4%-1.5%,其它条件不变情况下,按趋势到今年年末利率下限有望下行至1.75%左右。

因此,从基本面的角度来看,当前1.8%左右的10年国债利率处于震荡区间下沿附近,但也并非完全处于解释区间之外。考虑到当前依然存在的资产荒状况,以及未来较高资金价格的持续性问题,长端利率下限甚至存在进一步下行的可能。因而,从基本面模型来看,并不支持利率在当前位置具有较大调整的幅度。

2.资产供需法

近年债市走强的核心逻辑之一则是资产荒,而对于资产荒来说,主要体现为资产供给的不足,而资金供给则较为充裕,特别是配置债市的资金供给充裕,形成显著的资产荒。因而定价债券利率,需要对资产荒进行一定程度的刻画。

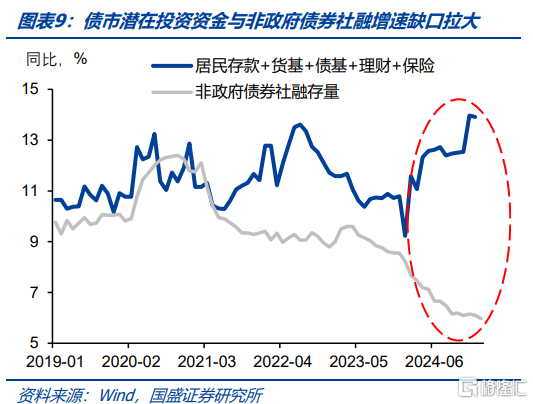

债市主要是机构投资者,资金来源主要是机构。我们试图对各类投资债券市场的机构投资者负债规模进行大致的总量统计。我们将存款、保险、理财以及债基、货基等规模加总作为债市潜在投资资金总量的度量指标,这些资金基本都是低风险偏好资金。而资产供给端则以社融作为代表。可以看到,近年低风险偏好资金与社融的增速差显著拉大,这导致更多资金进入债券市场。如果以剔除政府债券后的社融表示,则可以看到这个缺口拉的更大,即资金流入债券市场的趋势更为明显。

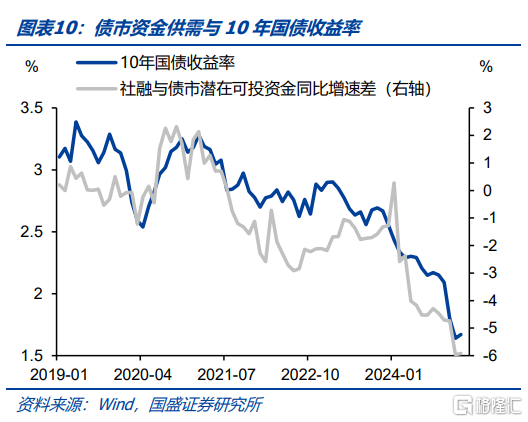

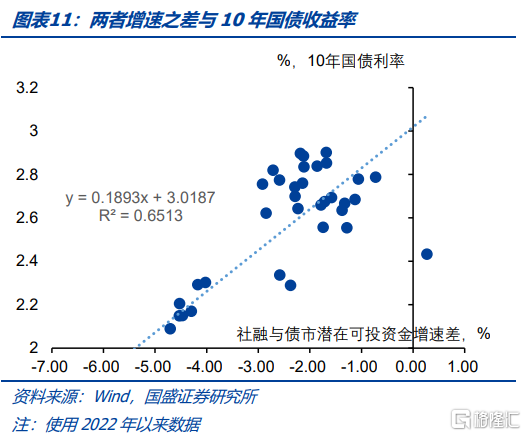

我们以此前加总的债市潜在投资资金和社融存量同比增速差去拟合10年国债利率,可以看到两者之间有很高的相关性,这反映近期资产荒是长债利率下行的核心驱动力。资产荒的背后反映着居民资产配置结构的深层次变化以及融资需求不足。近年以来,随着房地产市场走弱,居民储蓄结构由房地产转向低风险偏好的金融资产,这形成存款、保险等规模持续高速增长。而资产端来看,由于融资需求不足,整体资产供给有限,而存量资产又更多被政府债券置换,因而社融中非政府债券占比不断下降。资金供给充裕而资产供给不足,这导致资产荒不断加剧。

从资产荒的角度来看,当前利率调整空间有限。2025年1月,非政府债券社融增速为6.1%,存款、保险、理财以及债基和货基的合计规模同比增长13.9%左右,根据10年国债收益率和非政府债券社融与低风险偏好资金增速差值的回归关系,可以推出这种方法下,1月10年期国债利率的合理水平在1.9%左右,与当前利率水平较为接近,显示当前市场继续调整空间有限。

而往后看,债市潜在投资资金供给有望持续增加,2025年增速可能在14.5%左右,即使社融同比保持8%左右,对应的10年国债利率中枢也会在1.8%附近。存款、保险、理财以及债基和货基的合计规模同比增速从2024年初9.2%增加至2024年末14%左右。目前居民每年储蓄规模在30万亿左右,在地产销售未出现大幅回升之前,居民储蓄资金将继续主要以金融资产的方式呈现。虽然近期股市情绪升温,但我国居民储蓄在股市规模较少,因而股市分流有限,预计居民储蓄主要还是流向低风险的存款和理财等,低风险偏好资金增速预计继续增加,估计2025年增速达14.5%。非政府债券更多是市场化融资,更多反映货币政策效果,如果货币不能有效发力,非政府债券社融不能回升,单独依赖政府债券可能难以显著拉升社融,我们预计年内社融将继续在8%附近震荡。这种情况下债市潜在投资资金与社融同比增速差可能拉大到6.5%,那么对应的10年期国债利率也有望下降至1.8%左右。

3、资产比价法——贷款债券比价法

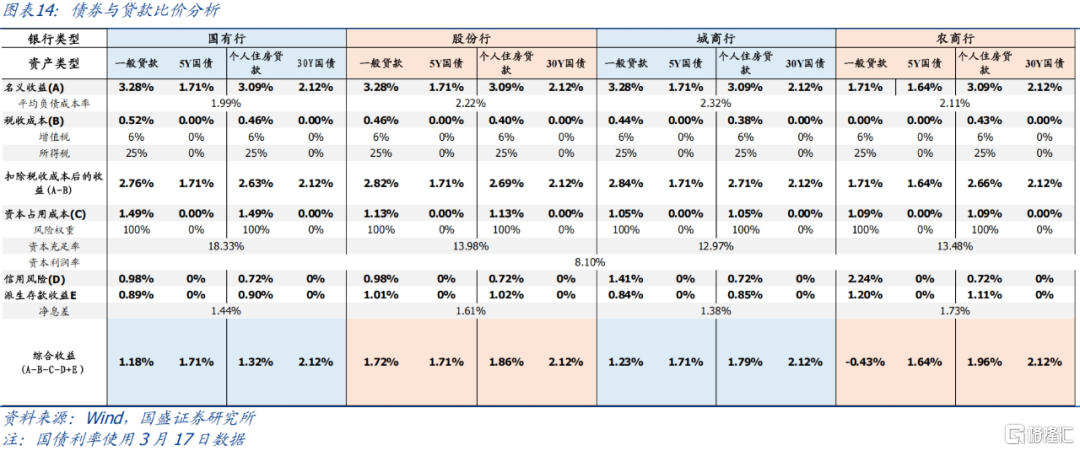

债券和贷款是社融中最主要的两大类,而债市的主要配置机构又是银行,因而贷款和债券比价对债券来说有重要意义。当期金融机构普遍面临资产收益和负债成本之差压缩的压力,甚至存在资产收益无法覆盖成本的情况,因而成本已经难以对资产进行有效定价。对金融机构来说,资产的定价可能更为依赖不同资产之间的比价,特别是贷款和债券之间的比较。而主要的配置机构银行来说,贷款和债券成本存在诸多差异,特别是对利率债和贷款来说。例如政府债券不需要缴纳增值税、所得税等税收,而贷款则需要,政府债券不存在不良率,而贷款则有不良损失,政府债券没有资本占用,而贷款的风险权重则是100%。但是,贷款也能够派生存款,而且大多是在本行,虽然购买债券逻辑上也会派生存款,但并不一定是给购买债券的银行,因而后续派生收益不同。因此,比较债券和贷款综合收益需要综合考虑这些因素。需要说明的是,这些成本也并不是都需要考虑,例如如果银行不缺资本,则资本占用成本可能就不需要考虑,如果银行亏损或者避税资产足够,那么所得税成本差异就不需要考虑等。

我们从最为基本的成本出发,结合对应的久期,分别比较5年国债和贷款加权平均利率,以及30年国债和按揭贷款利率。由于银行大部分依然在盈利,因而税收和不良是两个较为基本的成本差异。因而我们在这儿仅仅考虑这两个成本之后比较贷款和债券。考虑到久期对应,我们将5年国债和贷款加权平均利率进行比较,然后将30年国债与按揭贷款利率比较。从历史上看,我们扣除不良和税收之后的贷款综合收益与5年国债具有很好一致性,显示资产之间的比价关系较为稳定的存在。去年4季度,贷款加权平均利率为3.28%,而对应不良率为1.5%,如果假定不良贷款回收率为20%,那么不良贷款损失为1.2%,然后在扣除6%的增值税,以及扣减负债成本后25%的所得税,计算得到贷款加权平均收益为1.56%,这实际上低于去年4季度5年国债平均1.67%的水平,也低于3月17日5年国债1.71%的水平,显示国债更具性价比。

我们用类似方法计算的30年国债和按揭贷款之间的比价关系同样稳定的存在。去年4季度按揭贷款平均利率3.09%,2022年按揭不良率为0.5%,如果后续两年提升速度假定与2022年相同,到2024年不良率则上升为0.9%,同样假定回收率20%,那么扣除不良和税收之后收益为1.91%。这同样低于去年4季度30年国债2.2%的利率水平以及3月17日2.11%左右的利率水平。

如果债券利率与贷款利率水平一致,那么当前5年国债和30年国债利率对应水平分别在1.56%和1.91%,如果10年国债和30年国债利差保持在20bps左右,那么10年国债利率对应水平在1.7%左右。

进一步的,对比当前国债水平与各类银行的贷款综合收益,国债仍具有较高的配置性价比。相对于贷款,国债拥有免税、零资本占用以及无信用风险的优势,而贷款则需要支付这些成本。因此,即使贷款能够派生存款,但从综合收益来看,当前贷款利率并不具有优势。由于2025年1季度数据尚未公布,我们以2024年4季度分别为3.28%和3.09%的一般贷款和个人住房贷款加权平均利率来计算。

计算结果显示,除贷款综合收益较高的股份行的一般贷款综合收益有1.72%,其余的国有行、城商行和农商行的一般贷款综合收益仅有1.18%、1.23%和-0.43%,均小于当前5年国债1.71%的水平。进一步看贷款期限较长的个人住房贷款,贷款综合收益较高的股份行,其个人住房贷款综合收益仅有1.86%。相比而言,当前国债的利率水平相比贷款而言具有较高的配置性价比。

综合来看,当前从各种方法寻找的10年国债利率对应水平在1.7%-1.9%之间,因而当前债市继续调整空间有限,前瞻来看,利率依然具有下行空间。基本面估值法下,利率中枢相对较高,但当前利率并未超出可解释范围。如果使用2019-2024年季度数据来解释,波动区间下限在1.89%左右,与当前10年国债利率较为接近,而且考虑后续资金价格回落可能性,当前长债利率并不存在较大调整压力。资金缺口估值法下,在社融增速仍然低迷、低风险偏好资金增速走高的情况下,当前10年国债利率的合理水平在1.9%左右,而按照全年水平来预测,对应利率有可能下降至1.8%附近;贷款比价法下,当前国债收益率相较贷款综合收益具有较高的配置性价比,从贷款综合收益率水平与国债利率的相关关系来测算,5年和30年分别在1.56%和1.91%,10年国债利率中枢在1.7%左右。因此综合来看,在没有降息情况下,1.7%-1.9%的10年国债利率是当前较为对应的水平,当期债市进一步调整空间有限。而前瞻来看,如果后续货币继续宽松,那么长债利率运行区间依然存在下移可能。

风险提示

基本面超预期:若基本面改善超预期,GDP增速提升较大,可能导致利率实际值与预测值偏差较大。

流动性超预期:若流动性超预期收紧,可能导致利率实际值与预测值偏差较大。

经验数据适用性可能有限:定价均是基于经验数据分析而得,经验数据对当前的适用性并不确定,而且经验关系也可能有所变化,特别是近年利率下行速度较快情况下,经验数据分析得到的定价关系更多是参考意义。

注:本文节选自国盛证券研究所于2025年3月18日发布的研报《重新寻找利率定价锚》,分析师:杨业伟S0680520050001、梁坤S0680123090006

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/9546.html