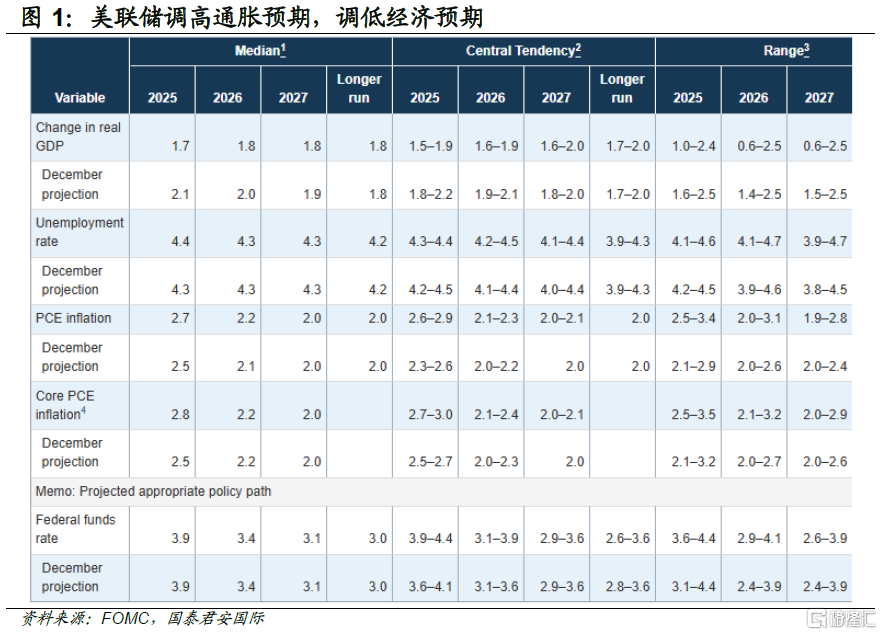

美联储如预期般维持基准利率不变,也基本符合市场预期的“鸭式”议息——即表面看起来平静,但脚在水面下拼命滑动。议息决议中的要点包括,调高通胀预期,降低GDP增速预期,同时宣布缩减QT的规模,于4月1日开始放缓资产负债表缩减步伐。

美联储保持点阵图不变,这有些耐人寻味,在调高通胀预期的基础下,美联储官员们却认为降息路径没有变化,这似乎说明美联储内部也担忧特朗普的压力,但却通过调高通胀、调低增速预期的方式进行一定的“软抵抗”。

从金融市场的反馈来看,市场也在押注美联储未来的降息会略大于预期,美股和美债都出现了上扬,正反映出这样的市场预期。这也表明美联储虽然承认了可能的“滞胀”风险,但这一风险早已被市场交易并逐步消化,因此这并不是一个downside surprise.眼下市场最需要担心的风险是通胀超预期下行,或者是经济超预期上行。

美联储放缓缩表步伐,也对债券市场产生了提振作用,但这一政策也基本上被预期到。同时,从债市的实际走势而言,短债利率下行幅度更大,这似乎并不是因为放缓缩表带来的——因为美联储资产负债表上以长债为主,放缓缩表等于减少长债供给,这一政策本质上利好长期债券,但实际交易中却似乎短债更受益。

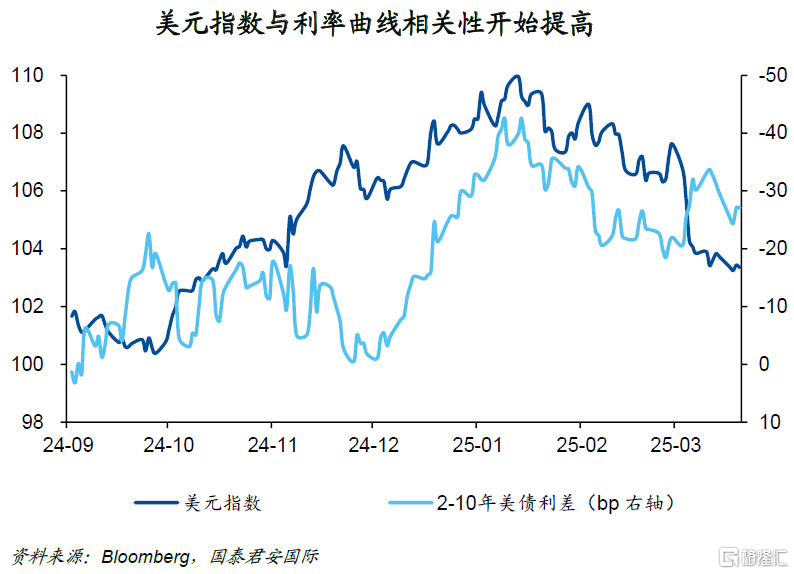

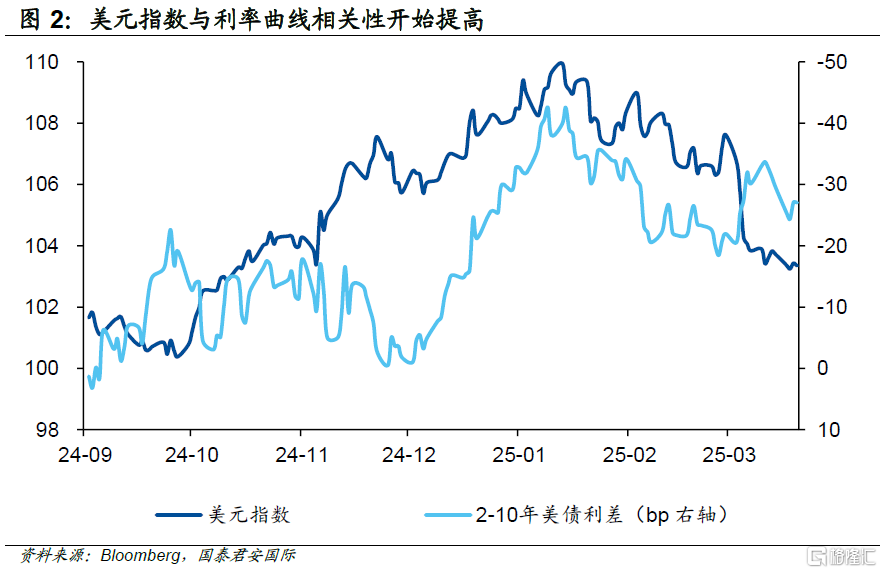

美元指数从去年9月以来与2-10年美债利差的相关性开始提高,具体而言,当债券曲线不再倒挂后,其与美元指数的相关性变得愈加明显。当曲线陡峭时,美元指数往往上行,曲线平坦时,美元指数往往下行。从近期美元表现来看,利率曲线可能会进一步平坦化,也就是长债收益率可能会更快下行;而如果利率曲线变得陡峭,那么美元指数可能已经出现了早期的超卖信号。

美联储如预期般维持基准利率不变,也基本符合市场预期的“鸭式”议息——即表面看起来平静,但脚在水面下拼命滑动。议息决议中的要点包括,调高通胀预期,降低GDP增速预期,同时宣布缩减QT的规模,于4月1日开始放缓资产负债表缩减步伐。将美债减持上限从250亿美元/月放缓至50亿美元/月,MBS减持上限维持在350亿美元/月。

鲍威尔的新闻发布会也是四平八稳,既强调了关税可能带来的通胀压力,也认为压力可能是“暂时的”。市场对于今年降息的预期变化不大,大约为2.6次,但与此前相比,市场几乎不再预期今年不会降息,如果按照降息两次的节奏,6月开启降息的概率最大,下半年再择机降息一次,这成为基准情形;但任何的数据扰动,都可能让降息提前、或者力度更大。

从金融市场的反馈来看,市场也在押注美联储未来的降息会略大于预期,美股和美债都出现了上扬,正反映出这样的市场预期。这也表明美联储虽然承认了可能的“滞胀”风险,但这一风险早已被市场交易并逐步消化,因此这并不是一个downside surprise。眼下市场最需要担心的风险是通胀超预期下行,或者是经济超预期上行,前者利好美债,后者利好美股,换言之,美股和美债面临的下行风险,反而出现了一定程度的释放。

美联储放缓缩表步伐,也对债券市场产生了提振作用,但这一政策也基本上被预期到。同时,从债市的实际走势而言,短债利率下行幅度更大,这似乎并不是因为放缓缩表带来的——因为美联储资产负债表上以长债为主,放缓缩表等于减少长债供给,这一政策本质上利好长期债券,但实际交易中却似乎短债更受益。从这个现象而言,市场仍然在担忧通胀上行,而这似乎正指向了最可能出现超额收益的地方。

美元指数从去年9月以来与2-10年美债利差的相关性开始提高,具体而言,当债券曲线不再倒挂后,其与美元指数的相关性变得愈加明显。当曲线陡峭时,美元指数往往上行,而曲线平坦时,美元指数往往下行。从近期美元的表现来看,利率曲线可能会进一步平坦化,也就是长债收益率可能会更快下行;当然,如果利率曲线变得陡峭,那么美元指数可能已经出现了早期的超卖信号。

注:本文来自国泰君安于2025年3月20日发布的《【国泰君安国际宏观】美联储“鸭式”议息,股债为何狂欢?》,分析师:周浩、孙英超

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/9600.html