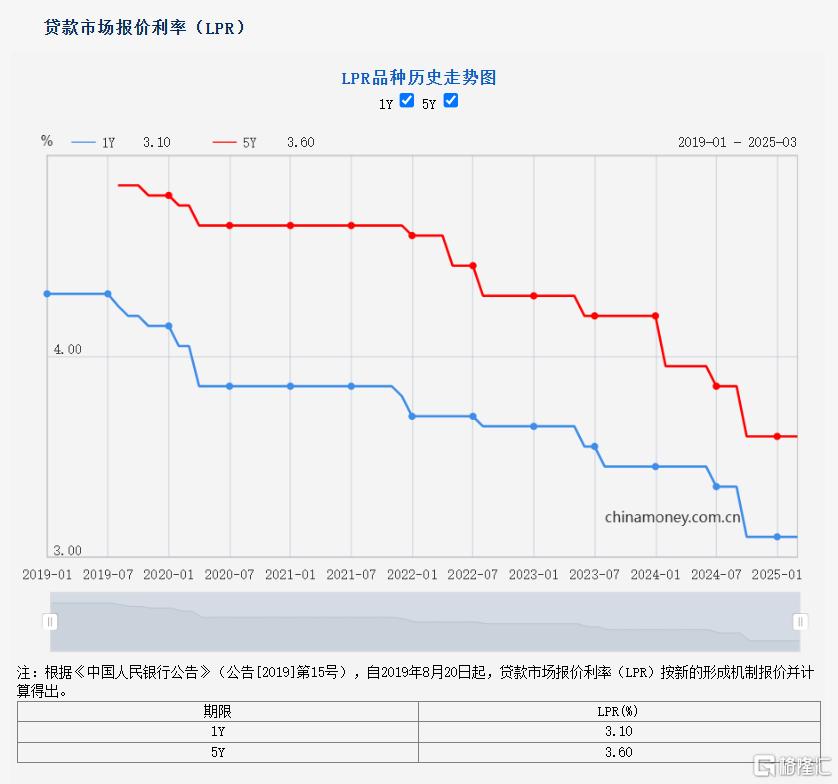

中国人民银行授权全国银行间同业拆借中心公布,2025年3月20日贷款市场报价利率(LPR)为:1年期LPR为3.1%,5年期以上LPR为3.6%,均维持不变。以上LPR在下一次发布LPR之前有效。

2024年11月以来,LPR已连续第5个月维持不变。

回顾2024年全年,LPR共调整了3次。1年期LPR利率累计下降了35BP;5年期以上LPR利率累计下降了60BP。

符合预期

东方金诚首席宏观分析师王青表示:“3月LPR报价保持不变,符合市场预期。”

王青指出,3月政策利率及LPR报价继续按兵不动,根本原因是受去年一揽子增量政策延续效应带动,年初宏观经济保持较强增长动能,消费、投资增速加快,降息的必要性、迫切性不高。

一方面,作为LPR报价的定价基础,3月以来政策利率,即7天期逆回购利率保持稳定,已在很大程度上预示当月LPR报价会保持不变。另一方面,最新数据显示,受各类贷款利率持续下行牵动,2024年四季度商业银行净息差降至1.52%,较上季度下行0.01个百分点,在1.80%的警戒水平之下再创历史新低。另外,受防范资金空转,遏制长债收益率过快下行势头,以及去年12月同业存款监管新规落地等影响,年初以来DR007和银行同业存单到期收益率上行明显,银行边际资金成本也有上升,这意味着本月报价行下调LPR报价加点的动力不足。

二季度或是降息窗口期

尽管3月LPR未调整,但市场对年内降息的预期持续升温。

央行此前表示,根据国内外经济金融形势和金融市场运行情况,择机降准降息,综合运用公开市场操作等多种货币政策工具,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。

浙商证券首席经济学家李超认为,“择机”强调对国内外经济金融形势的审慎评估,注重保留政策空间。

王青认为,2025年《政府工作报告》重申“适时降准降息”,意味着今年下调政策利率还是大方向,关键是落地时点。综合当前房地产市场、外部经贸环境变化,以及整体物价走势,预计二季度降息窗口有可能打开,届时会引导LPR报价跟进下降。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/9618.html