日本平成泡沫破裂后的物价和薪资水平曾长期停滞,此前两次通胀萌芽都转瞬即逝,主因企业提价能力弱、涨薪必要性低。冬去春来,日本似乎终于破解了“重建涨价涨薪正循环”这道始于三十年前的难题,春斗结果已连续三年令人满意,其关键解法在于物价环境、政策监管和劳动力前景的显著改变迫使企业部门加速活化,进而提高了企业持续涨价涨薪的能力和必要性。我们认为即使日本面临老龄化的逆风,其涨价涨薪正循环也有望长期延续,实际薪资同比增速中枢可能在0.7%左右,日本央行在可预见的未来依然能够实现其通胀目标。

▍日本泡沫破裂后的物价和薪资水平曾长期停滞,但现已逐渐完成涨价涨薪正循环的重建。

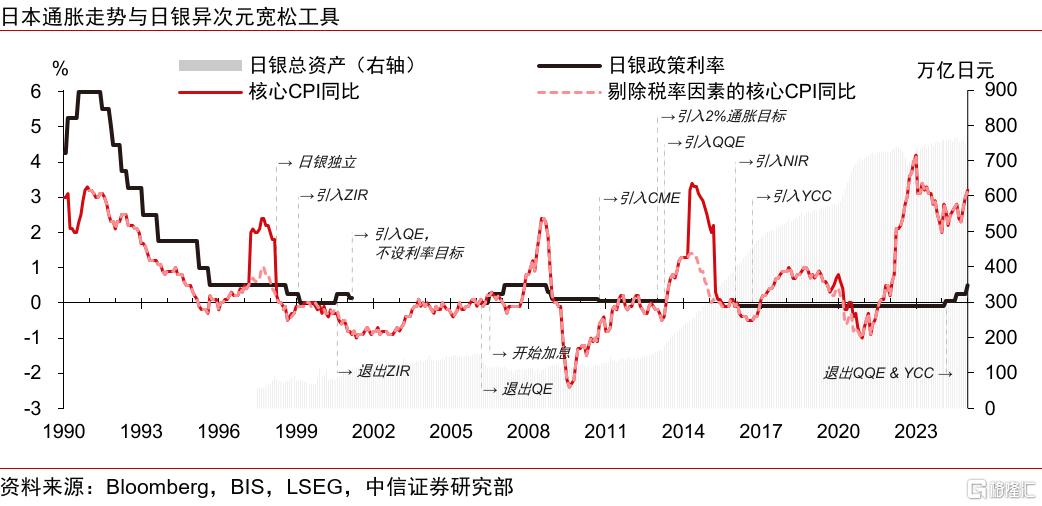

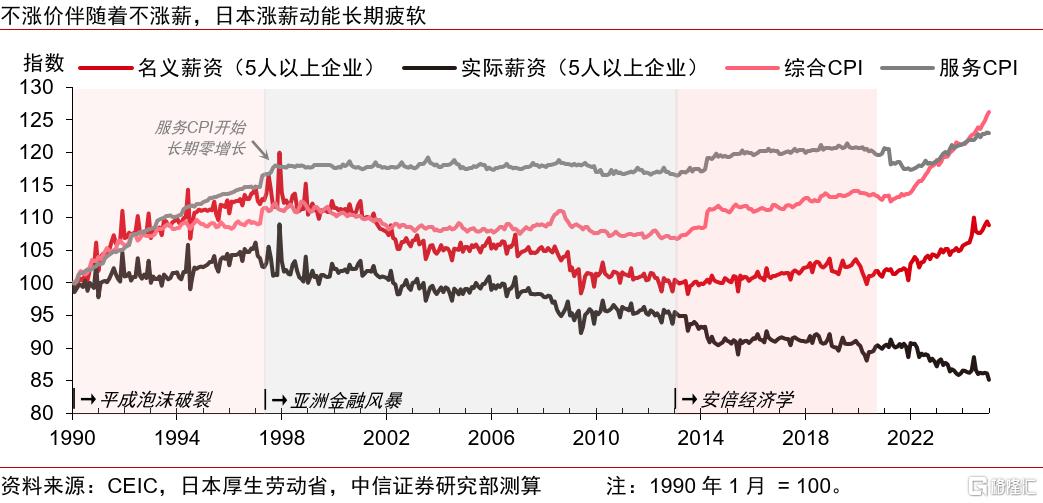

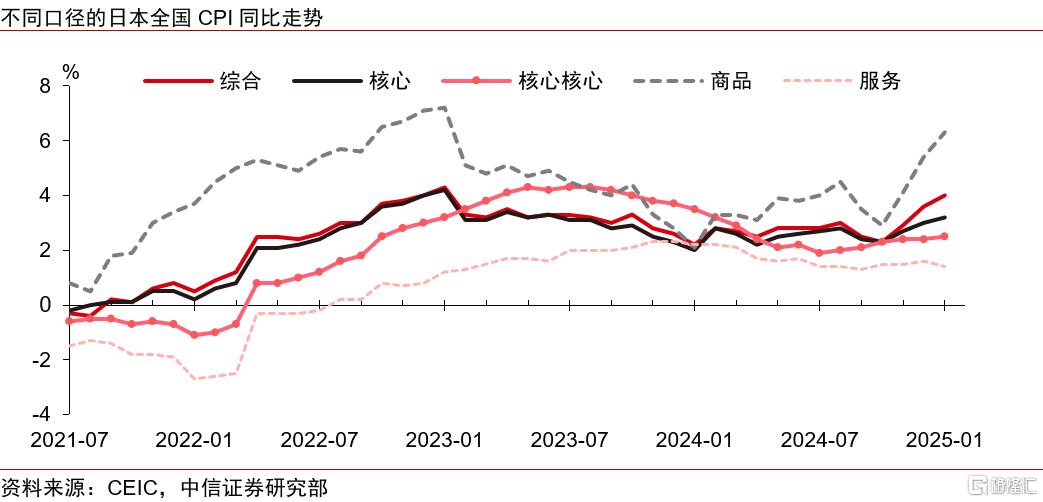

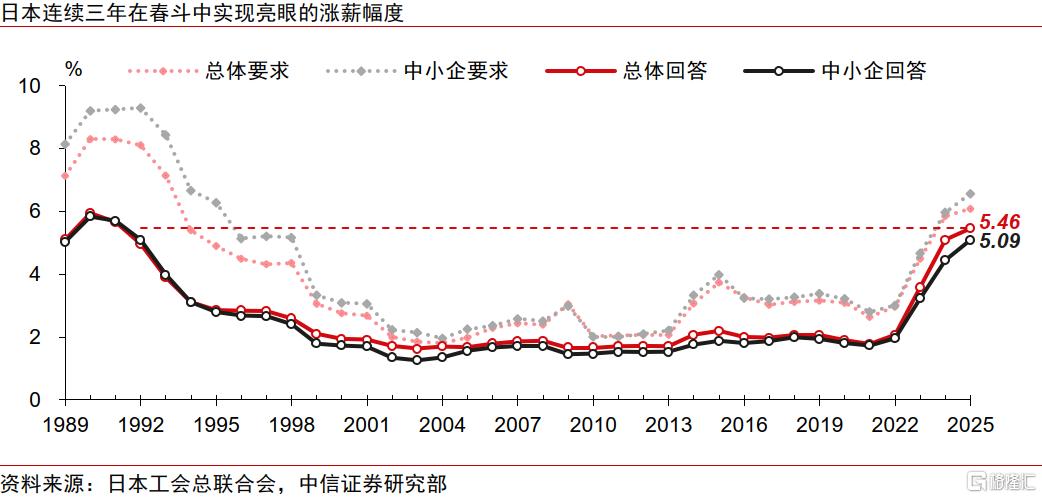

在亚洲金融风暴后到新冠疫情前,日本核心CPI同比长时间围绕零值上下波动,名义薪资水平在通缩环境中同样长期停滞,实际薪资更是持续阴跌,薪酬结构中的弹性部分降幅明显,小企业在通缩环境中的降薪幅度多于大企业。在经历疫情期间的全球大通胀后,日本综合CPI同比已连续34个月超过2%,春斗结果也已连续三年取得令人满意的结果,今年中小企业在春斗的平均实现涨薪幅度更是暌违三十三年重回5%以上。

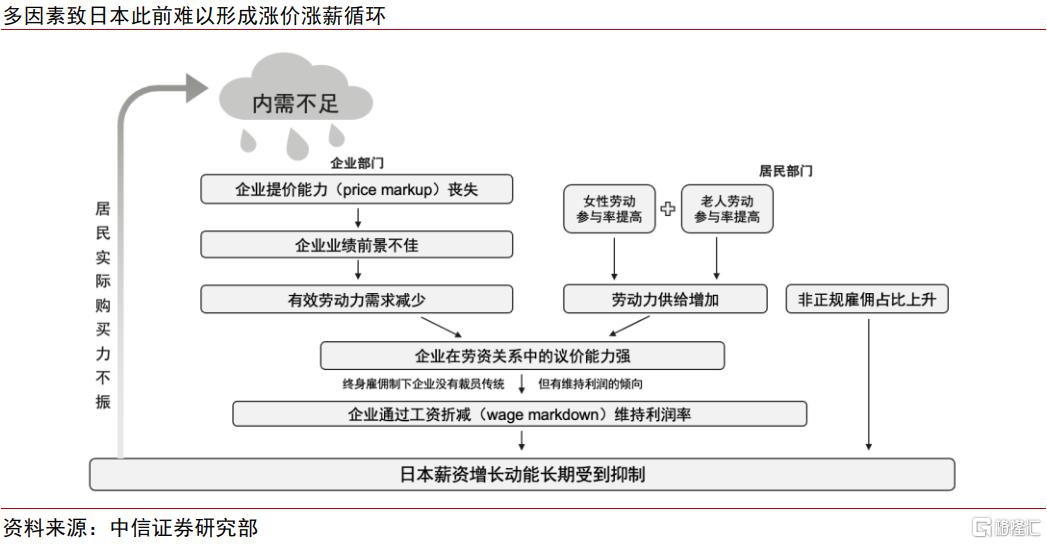

▍日本重建涨价涨薪正循环的难点曾在于日企提价能力弱、涨薪必要性低。

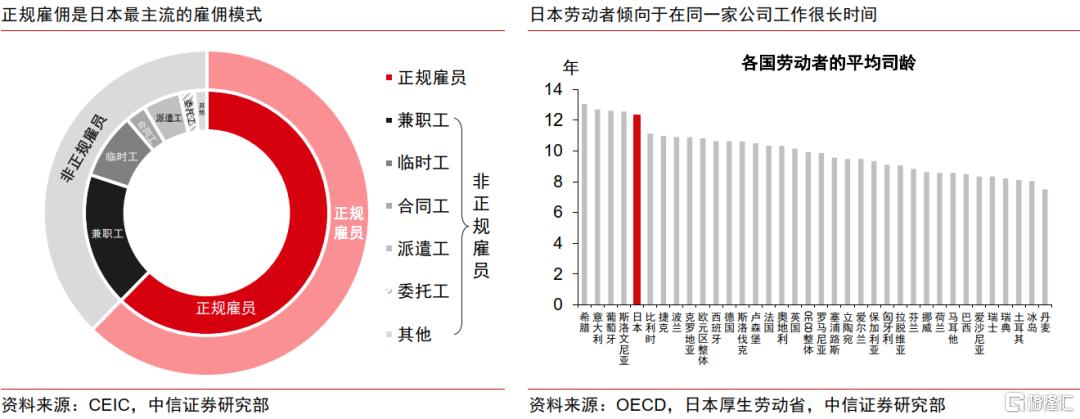

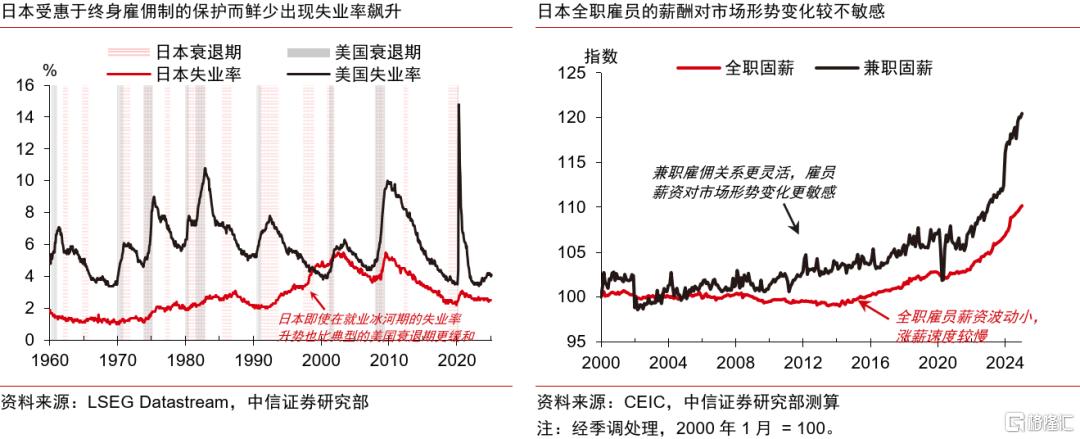

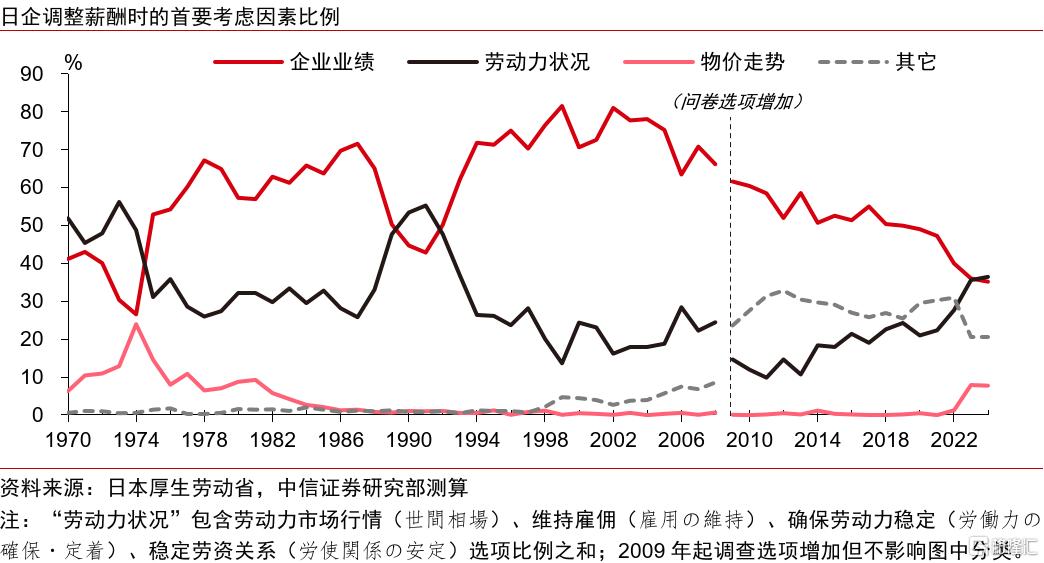

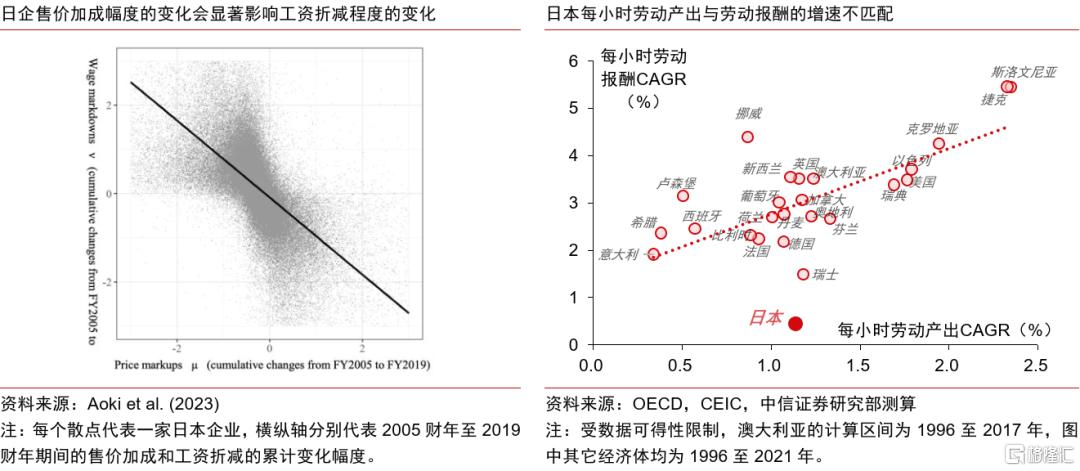

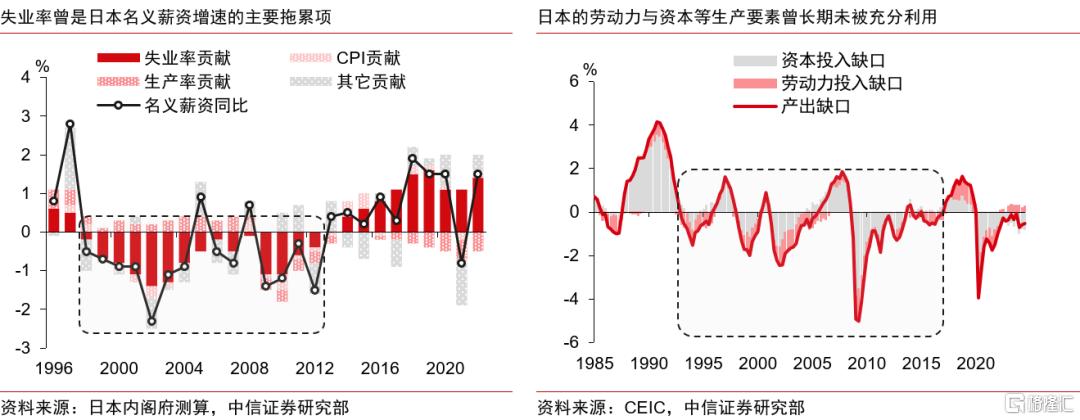

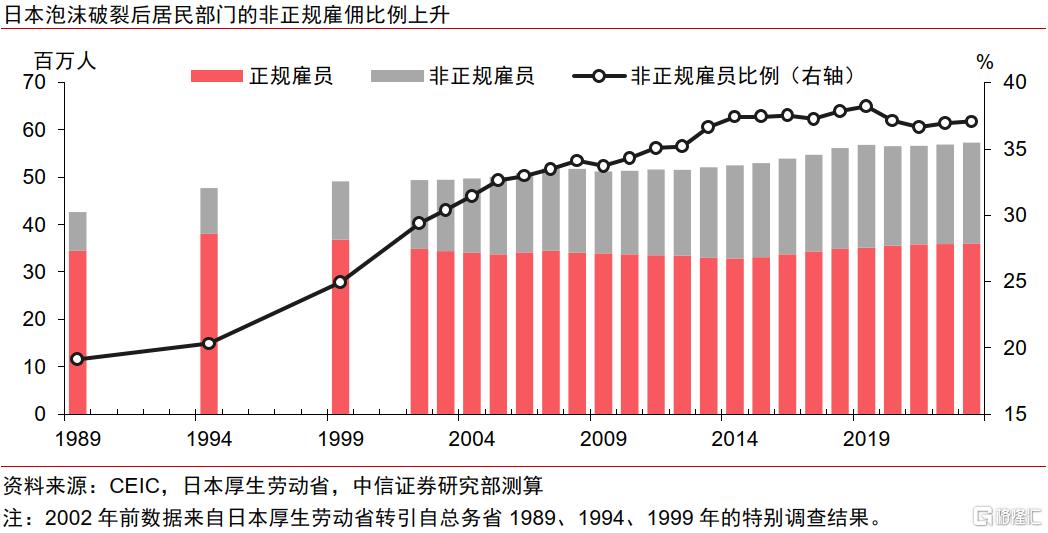

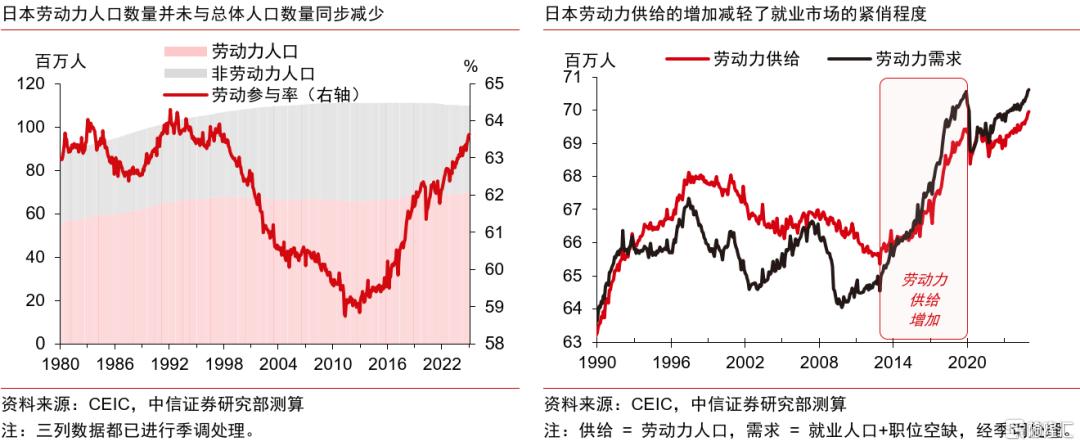

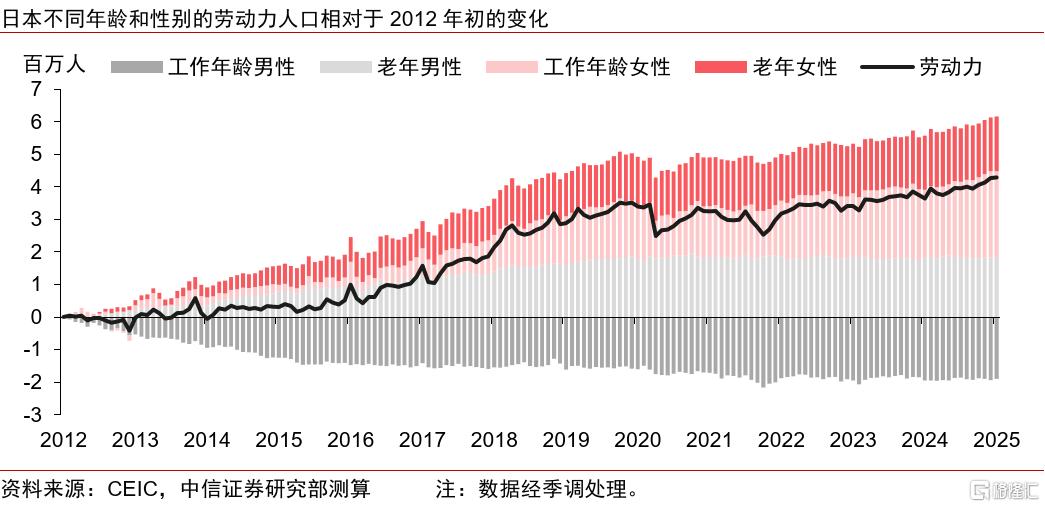

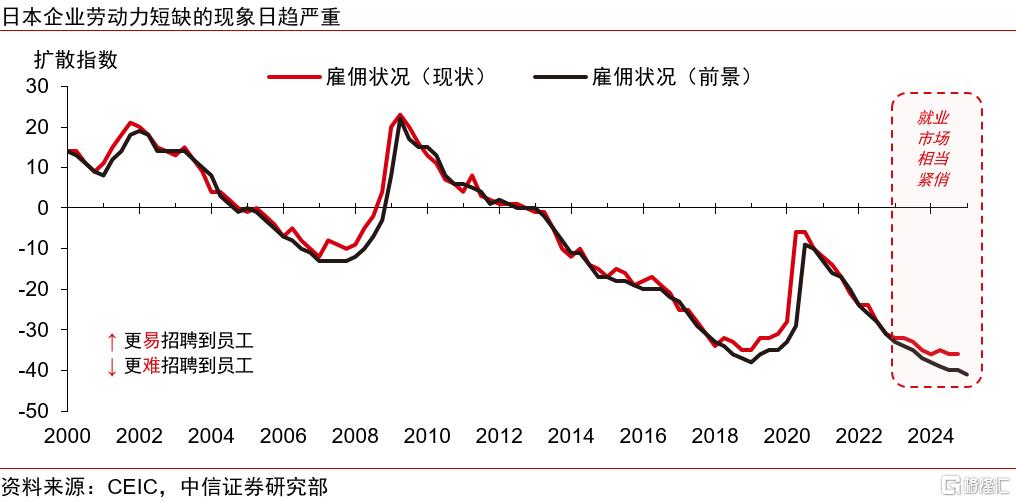

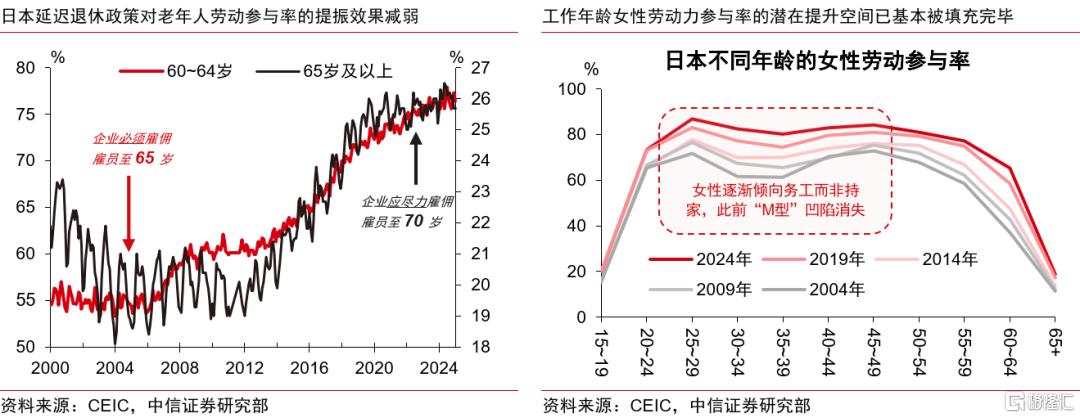

一方面,日本企业部门在泡沫破裂后内需不足的环境下提高售价的能力减弱、但在收入分配环节的薪酬定价能力强,这在刚性特征明显的日式雇佣体系中表现为企业涨薪态度谨慎,企业提价能力下降的代价几乎完全由雇员工资折减程度的增加所承担,而薪资增速停滞并非由劳动生产率增速停滞造成。另一方面,居民部门在泡沫破裂后至疫情前曾先后出现了就业结构的转变和就业意愿的提高,先有非正规雇员比例的上升拖累了雇员整体的平均薪资水平,后有老年人和工作年龄女性劳动参与率的提升减轻了就业市场紧俏程度,因此企业无需明显涨薪即可满足劳动力需求。

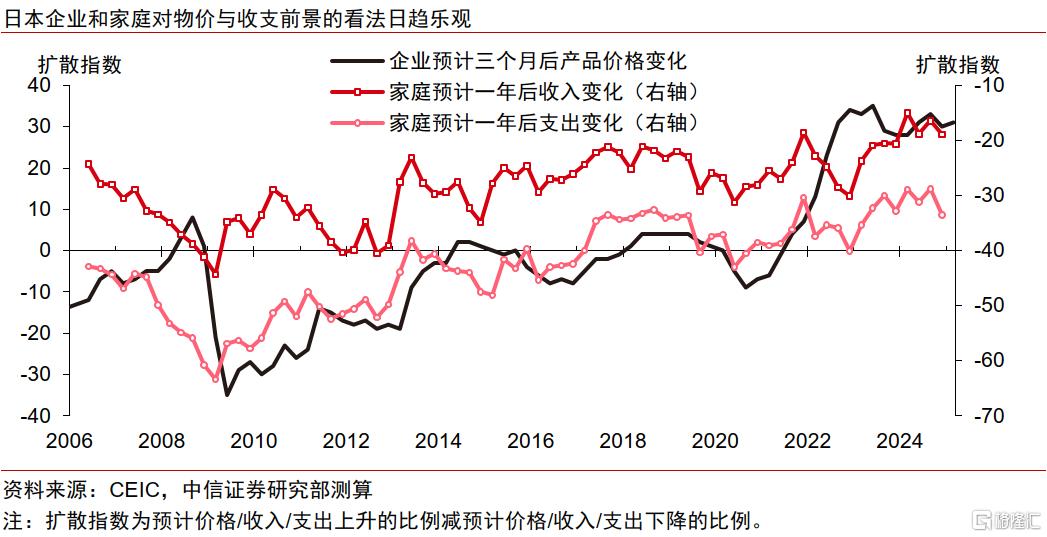

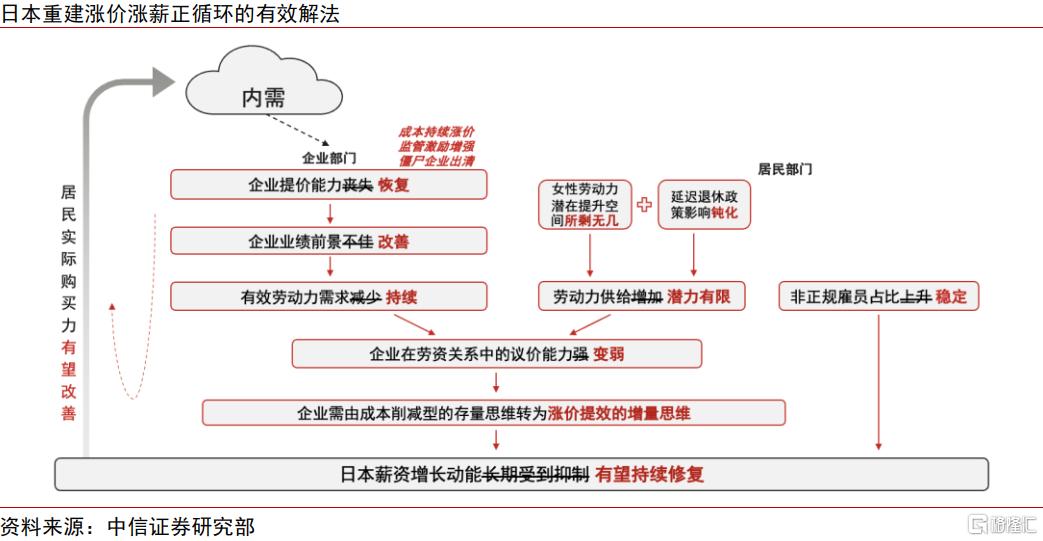

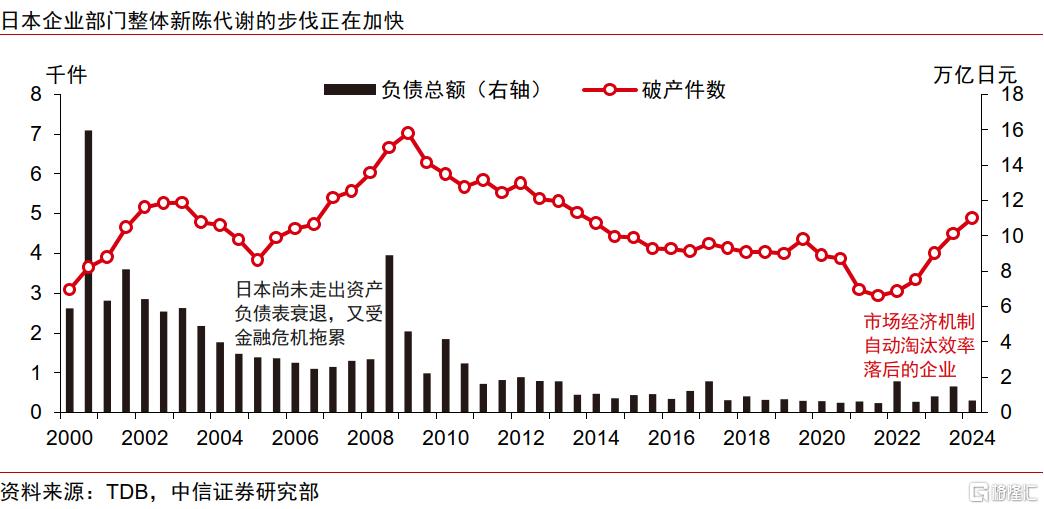

▍近年日企提价能力恢复、涨薪必要性提高,通缩螺旋的形成基础已消除。

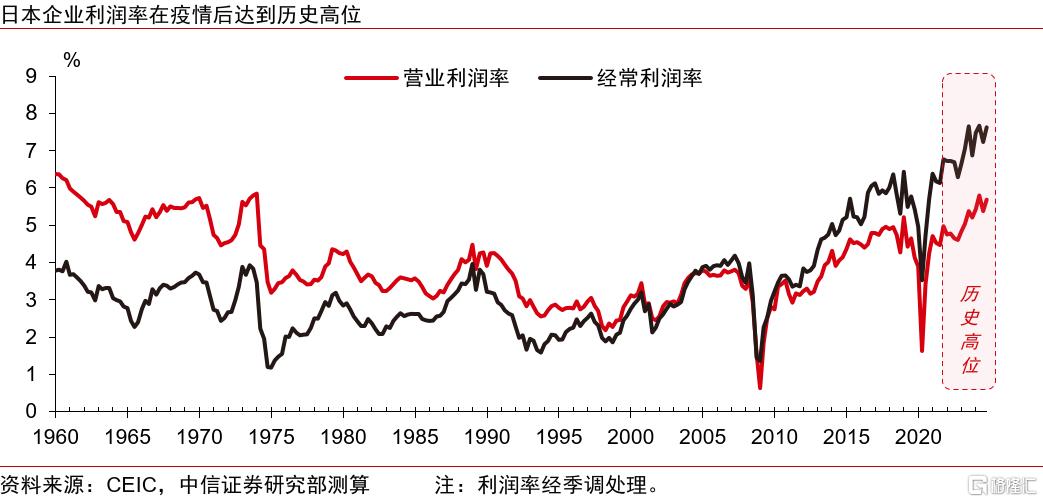

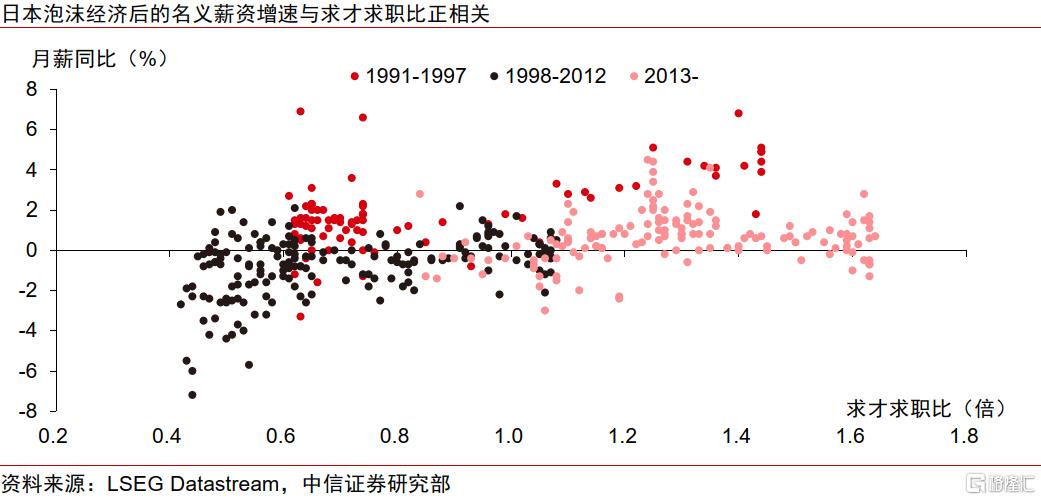

从企业部门看,民间通缩观念逐渐消散、超低利率时代落幕、产业链的价格转嫁传导路径日渐顺畅,这些显著变化前所未见,迫使企业重视价格因素、提高经营效率,企业部门的加速活化又会增强日本内生增长与通胀动能的可持续性,日企持续涨价的能力正在恢复。从家庭部门看,居民就业结构在最近十年已大致稳定,且劳动力供给潜力现已接近耗尽,人手不足问题日益严峻,企业在利润率处于历史高位的背景下涨薪意愿和能力都在增强,而涨薪后家庭收支状况的改善又有助于民间乐观预期的维持。这些变化消除了通缩螺旋的形成基础,是重建涨价涨薪正循环的有效解法。

▍即使面临老龄化的长期逆风,日本的涨价涨薪正循环也有望长期延续。

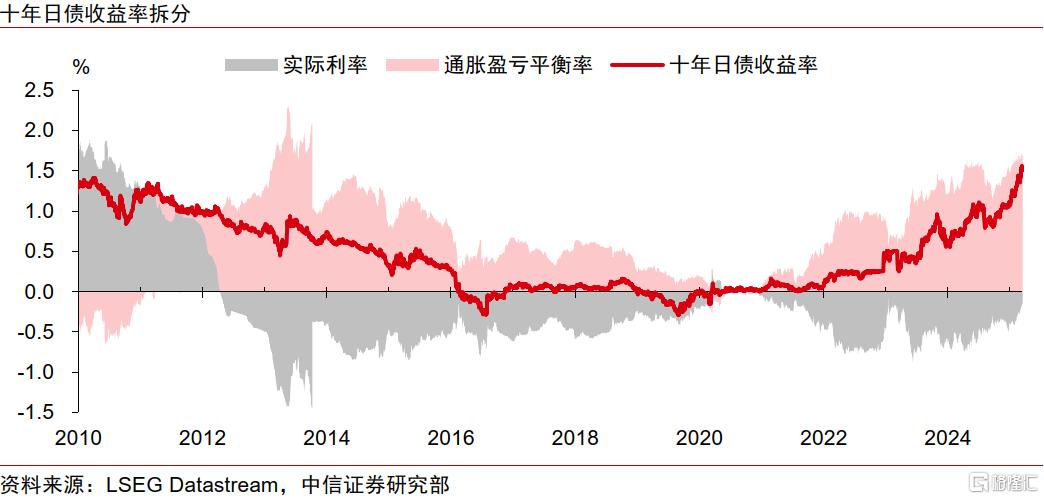

连续两年5%以上的春斗薪资增速显然难言是未来的新常态,随着日本由疫情期间的“高通胀”状态逐渐转变为“良性通胀循环”状态,其薪资增速应会在长期回归到一个更有可持续性的水平。我们预计日本未来的实际月薪同比增速长期中枢可能在0.7%左右,通胀率的长期中枢可能大约为2.1%。这意味着即使日本面临老龄化的长期逆风,其消费需求也依然有望实现总量性的正增长,日本央行在可预见的未来也依然能够实现其通胀目标。十年期日本国债在实际利率脱离负区间前可能都值得保持谨慎,日股在中长期则有望受益于内需改善逻辑的支撑,尤其是在目前实际薪资暂未稳定保持正增长的环境中,可留意与“涨薪”预期相关的交易线索。

▍风险因素:定量测算的稳健性、准确性、有效性与假设考虑的周全性不及预期;日本民间价格观念的转变力度不及预期;中小企业涨薪能力不及预期;日本金融市场脆弱性超预期;全球贸易政策等外围因素影响超预期。

注:本文来自中信证券2025年3月19日发布的《海外宏观经济专题—重建涨价涨薪正循环:日本的难题与解法》,报告分析师:韦昕澄、崔嵘、李翀、贾天楚

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/9621.html