3月19日,三一重工(600031.SH)再次成为资本市场焦点。

公司发布公告称,董事长向文波提议以自有或自筹资金回购10亿至20亿元股份,用于员工持股计划。

据悉,本次回购股份将用于员工持股计划,若未能在回购完成之后36个月内将回购股份用于上述用途,则回购的股份将依法予以注销。

这是继2024年6月完成6.57亿元回购后,三一重工再度启动的大规模股份回购计划,彰显其对自身价值的强烈信心。

百亿回购提振信心

具体来看,相较于2024年的6亿至10亿元回购规模,本次计划上限翻倍至20亿元,且回购价格上限为董事会通过前30个交易日均价的150%,显示出公司对股价修复的强烈预期。

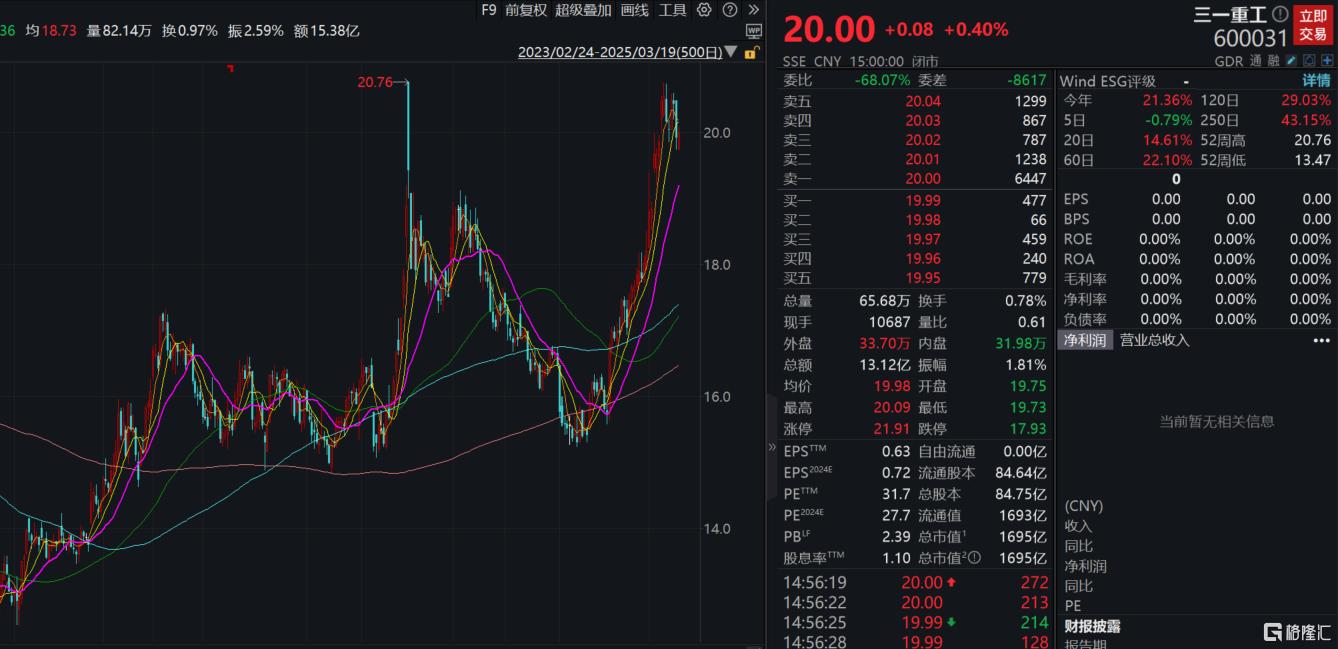

截至3月19日收盘,三一重工股价报20元/股,较2021年高点下跌超60%,但近两个月涨幅已近30%,市值回升至1695亿元。

回购的底气源于公司扎实的业绩表现。2024年前三季度,三一重工实现营收578.91亿元,同比增长4.22%;净利润48.68亿元,同比大增19.66%。其中,第三季度净利润同比激增96.49%,经营性净现金流高达123.75亿元,同比暴增151.74%。核心产品的市场地位进一步巩固,混凝土设备稳居全球第一,挖掘机连续13年蝉联国内销量冠军,起重机械、路面机械等也占据国内龙头地位。

三一重工的逆势增长,离不开工程机械行业的整体回暖。2025年1-2月,国内挖掘机销量同比增长27%,其中出口量增长7%,海外市场成为重要驱动力。

政策层面,“一带一路”持续推进、基建投资加码、环保政策驱动设备更新换代,多重利好叠加推动行业进入新一轮上行周期。

行业数据显示,2024年全球工程机械市场规模超万亿,中国品牌凭借性价比和技术升级抢占份额,三一重工海外收入占比已达62.33%,毛利率显著高于国内市场。

据悉,此次回购的股份将用于员工持股计划,覆盖不超过6972名核心员工,包括管理层、技术骨干等。值得注意的是,2024年的员工持股计划未设置业绩考核指标,且股票来源为前期回购股份,交易均价仅为13.47元/股,较当前股价折让约32.6%,相当于直接给予员工股权激励。

赴港上市提速全球化

在回购计划引发市场热议的同时,三一重工的资本运作再落一子。

2月18日,公司宣布筹划发行H股并在港交所上市,这是继2011年搁置H股计划、2022年终止GDR发行后的第三次尝试。

回顾三一重工的出海征程始于2002年,早期通过出口产品试水国际市场,2006年起陆续在印度、美国、德国、巴西等地建厂,2012年斥资3.6亿欧元收购德国普茨迈斯特,奠定了全球化研发与生产布局的基础。2024年上半年,公司海外收入达235.42亿元,占总营收的60.27%,毛利率达31.57%,远超国内的23.03%。

此次赴港上市,三一重工目标明确——一是拓宽融资渠道,为海外扩张提供资金支持;二是提升国际知名度,吸引境外投资者;三是优化资本结构,降低融资成本。尽管公司账面资金充裕(2024年理财规模达300亿元),但全球化布局需要持续投入——印度、南非工厂在建,欧洲、美洲市场亟待深耕。

尽管海外市场前景广阔,但三一重工仍面临多重考验。欧美市场受加息周期影响需求疲软,中东、东南亚等新兴市场成为主战场;竞争对手卡特彼勒、小松占据全球前二地位,市占率合计27.2%,三一重工以4.2%的份额位列第六,需加速追赶。此外,海外工厂的本地化运营、文化融合、供应链管理等问题均需逐一破解。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/9739.html