3月20日晚,康惠制药(603139.SH)一则控股股东变更公告引起市场关注。

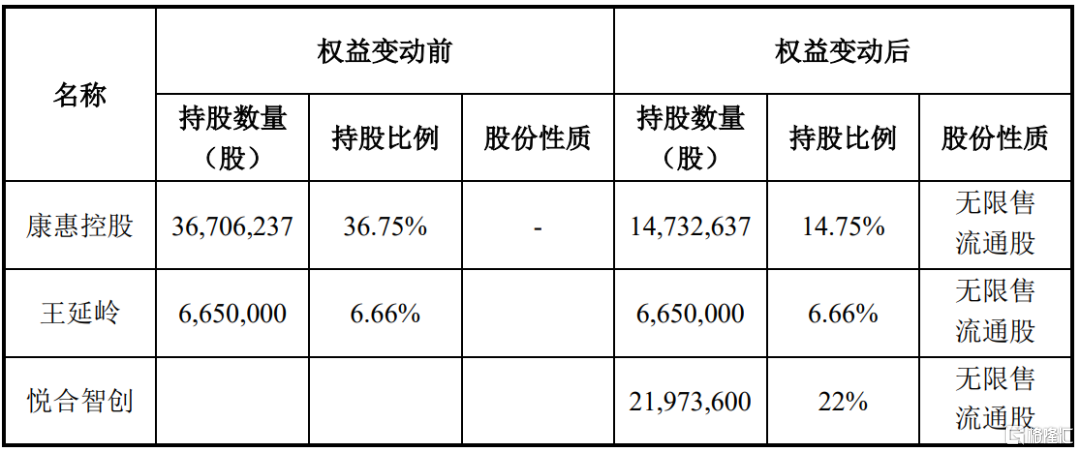

原实控人王延岭以每股24.7元的价格向新成立的公司悦合智创转让22%股份,交易金额达5.43亿元,较停牌前股价溢价超30%。

这场看似“蛇吞象”的资本运作背后,既有中成药企转型困境的缩影,也暗藏资本玩家跨界布局的野心。

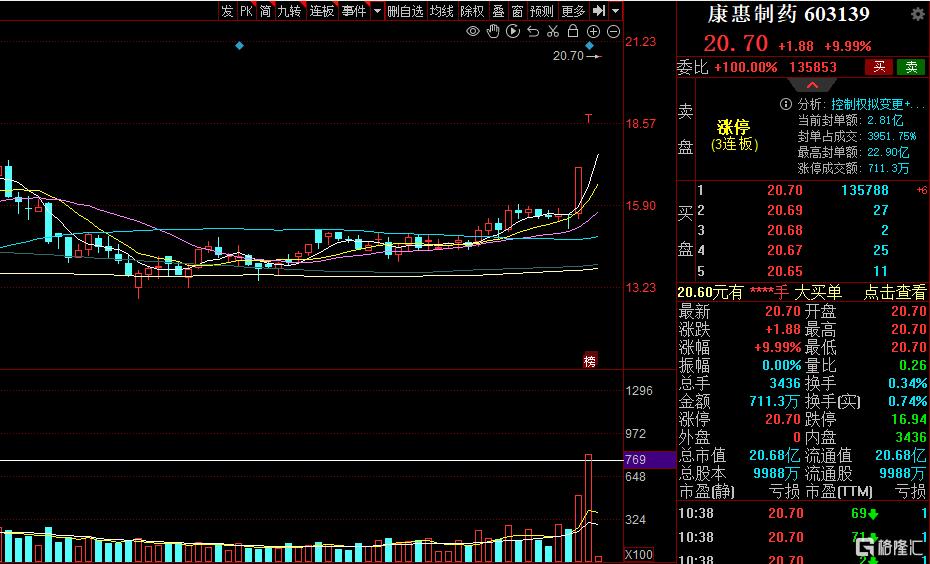

21日开盘,康惠制药一字涨停开盘,截至发稿仍锁死涨停,成功三连板,报20.70元/股,总市值20.68亿元。

火速“入主”

康惠制药的股权转让协议一经公布,除了“天价”溢价,引发热议的还有受让方悦合智创专为此次接盘而设立的节奏——公告显示,公司于2025年3月20日成立,即双方签署股份转让协议的当天。

数据显示,2024年前三季度公司营收同比下滑14.33%,且预计全年亏损将扩大至8500万元。在此背景下,悦合智创以高于市价31%的价格接盘,究竟是“救火”还是“投机”?

对此,有分析认为,交易设计暗藏资本运作的典型手法。新成立的悦合智创实际控制人为新三板公司亿安天下(870849.NQ)实控人李红明、王雪芳夫妇,后者旗下企业正冲刺北交所IPO。

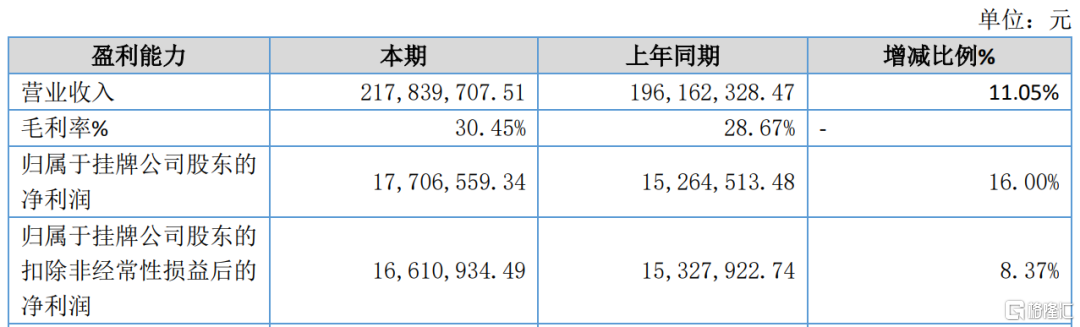

2024年上半年,亿安天下营收为2.17亿元,扣非归母净利润为1661万元。截至2024年6月,其总资产约为16.4亿元。

截至2024年三季度末,康惠控股持有康惠制药3670.62万股股份,占总股本的比例为36.75%,公司实际控制人为王延岭,王延岭同时担任康惠制药董事长、总经理。

业内人士指出,此番收购或形成“双向赋能”——康惠制药的上市公司平台可为亿安天下的算力业务提供融资通道,而亿安天下则承诺用现金流支撑康惠制药渡过业绩危机。此外,原控股股东主动让渡10%表决权并限制一致行动人,为新实控人巩固控制权铺平道路。

尽管交易前股价已现异常波动(3月17日-18日连续涨停),康惠制药紧急澄清“借壳恒昌医药”传闻,但市场对其内幕交易的质疑仍未消散。监管层对此类“壳资源”交易向来敏感,此次交易能否通过合规审查,仍是悬在资本玩家头顶的达摩克利斯之剑。

中药企转型困局与破局尝试

康惠制药的困境折射出整个中药行业的集体焦虑。

在集采常态化、医保控费压力下,中药企业普遍面临毛利率下滑、研发成本攀升的双重挤压。康惠制药2022-2024年连续三年亏损,仅2023年营收增长至6.73亿元,但新建生产基地折旧、子公司整合拖累等成本已吞噬利润空间。

新实控人李红明夫妇跨界入局传统药企,试图注入新动能。李红明控制的亿安天下主营数据中心与AI算力服务,看似与中药业务不相关,但资本玩家或许看到了以下可能性:

一方面,中药企业稳定分红属性可为算力业务提供低成本资金;

另一方面,国家对“东数西算”、数字经济的新基建扶持政策,或为双方业务打开想象空间;

此外,借助康惠制药的上市公司平台,可加速亿安天下北交所IPO进程。

然而,跨界转型风险同样不容忽视。康惠制药当前超过8500万元的亏损窟窿,对新股东而言既是机遇亦是试金石——若不能在3-5年内通过资产处置或业务重组实现扭亏,高溢价交易或将沦为资本市场的泡沫。

但若此次交易若能成功,或为行业转型提供新范式。通过引入跨领域资本激活“沉睡资产”,用市场化手段重构资源配置。

但硬币的另一面,过度依赖资本输血而忽视核心竞争力的培育,可能导致中药企业丧失本质。当“老药方”遇上“新技术”,究竟是“中西合璧”还是“邯郸学步”,最终取决于新股东的战略定力与执行力。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/9907.html